Виды прибыли компании: какие бывают и как рассчитать

Содержание:

- Сущностные характеристика операционной деятельности предприятия

- Еще по теме Доходы организации, их виды.:

- Виды доходов

- Структура прибыли предприятия

- Программа для учета доходов и расходов

- Расчет прибыли предприятия на конкретном примере

- Классификация

- Основные виды прибыли

- Что относится к доходам и расходам предприятия в бухучете

- Функции прибыли предприятия

- Анализ доходов и расходов организации

- Доходы и расходы с точки зрения налогообложения

- Порядок отражения доходов от обычных видов деятельности в бухгалтерском учете

- Показатели рентабельности и их расчет

- Чем прибыль отличается от дохода

- Как планировать прибыль?

- Виды прибыли предприятия

- Доходы от продажи имущества

Сущностные характеристика операционной деятельности предприятия

Содержание операционной деятельности по составу ее основных элементов и место в общей системе хозяйственной деятельности предприятия дает возможность определить следующие основные сущностные характеристики этого понятия:

- операционная деятельность является одним из видов хозяйственной деятельности предприятия как деятельности субъектов хозяйствования в сфере общественного производства, направленная на изготовление и реализацию продукции, выполнение работ или предоставление услуг стоимостного характера, имеющих ценовую определенность;

- в составе хозяйственной деятельности операционная деятельность определяется как обычная, то есть любая основная деятельность предприятия, а также операции, которые ее обеспечивают или возникают вследствие ее проведения;

- в системе всех видов обычной хозяйственной деятельности предприятия операционная деятельность выступает как главный ее вид, основным содержанием которой является изготовление и реализация основной продукции (работ, услуг) и другие обеспечивающие или сопровождающие их операции;

- все основные и вспомогательные операции, входящие в состав операционной деятельности предприятия, носят циклический характер и, как правило, завершаются предусмотренным результатом в течение одного операционного цикла, под которым понимают промежуток времени между приобретением запасов для осуществления деятельности и получением денежных средств (эквивалентов денежных средств) от реализации изготовленной из них продукции;

- осуществление операционной деятельности предприятия базируется на использовании соответствующих операционных ресурсов; в состав основных из них входят операционные основные средства, операционные нематериальные активы, материальные оборотные активы, операционный персонал предприятия;

- затраты этих ресурсов в стоимостной форме переносят на стоимость произведенной и реализованной продукции (товары, услуги) и определяют как операционные расходы предприятия. Основу этих операционных расходов составляет себестоимость реализованной продукции, которая складывается из производственной себестоимости товарной продукции;

- основной целью осуществления операционной деятельности предприятия является получение прибыли, которая представляет собой составную часть общей прибыли предприятия от его хозяйственной деятельности.

Содержание этих основных сущностных характеристик операционной деятельности предприятия может быть обобщен в следующем определении: операционная деятельность предприятия является одним из главных видов его общей обычной хозяйственной деятельности в сфере общественного производства, содержанием которой является изготовление и реализация основной продукции (работ, услуг) и другие обеспечивающие или сопровождающие их операции, которые осуществляются циклически с использованием соответствующих операционных ресурсов с целью получения прибыли.

Еще по теме Доходы организации, их виды.:

- Таблица 16 – Виды доходов сотрудника предприятия

- Прибыль как факторный доход. Виды прибыли

- Статья 101. Виды доходов, на которые не может быть обращено взыскание

- Налог на прибыль организаций. Данным налогом облагается результат хозяйственной деятельности. Глава 25 НК гласит: «Налогом облагается положительная разница между доходами и разрешенными расходами организаций любых организационных форм. Предприятия имеют право выбрать кассовый метод или метод начисления для расчета налоговых обязательств.

- 1. Принципы и формы распределения. Доходы населения, их виды

- Статья 101. Виды доходов, на которые не может быть обращено взыскание

- Порядок действий по организации получения дохода в интересах собственников от использования объектов общего имущества многоквартирного дома

- 4.5. Надзор Банка России за исполнением кредитными организациями законодательства по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

- Равновесие в потреблении. Реакция потребителя на изменение дохода и цен. Эффект замещения и дохода

- § 1. Понятие и виды организаций

- Виды коммерческих организаций и фирм

- 3.1. Существенные признаки и виды кредитных организаций

- 7.9. Доход и прибыль фирмы. Общий, средний и предельный доход. Нормальная прибыль. Экономическая и бухгалтерская прибыль. Правило максимизации прибыли.

- § 2. Признаки и виды процедур банкротства кредитных организаций

- Виды конкурентных преимуществ организации

Виды доходов

Выделяют доходы государства, доходы предприятий (компаний, фирм, организаций) и доходы частных лиц.

Доходы государства

Это денежные поступления, которые выступают как финансовая база расходов государства посредством механизма госбюджета. Доходы государства используются для выполнения государственных функций и складываются как из налогов, так и неналоговых поступлений. Основным источником поступления доходов государства являются налоги. Среди других источников – пошлины, платежи по внешнеторговым операциям, иностранные кредиты, иностранная помощь. Общий (совокупный) доход страны – это национальный доход, который отражает экономическое развитие государства вместе с такими показателями, как валовой внутренний продукт и валовой национальный продукт.

Доходы населения

Это личные доходы частных лиц, которые были получения в виде заработной платы, стипендии, пособия или пенсии, это доходы от продажи товаров, которые произведены в собственном хозяйстве, плата за услуги, гонорары, дивиденды на акции, проценты по депозитным вкладам, средства, полученные от продажи или аренды личного имущества.Доходы населения могут быть облагаемые налогами (номинальные) и чистые или располагаемые доходы.

Номинальные доходы – это сумма полученных денежных средств вне зависимости от налогообложения и колебания цен. Реальный доход определяется с учетом изменения цен и тарифов, расходов на уплату налогов и других платежей. То есть чистый доход – это те денежные средства, которые были получены после всех необходимых выплат.

Доходы организации (предприятия, фирмы, компании)

Это прибыль от производства и продажи товаров или услуг за вычетом той ее части, которая становится личным доходом предпринимателя. В широком смысле доходы организаций – это полученная экономическая выгода, которая привела к увеличению капитала компании или организации. Среди доходов организации отдельного внимания заслуживает чистый дисконтированный доход.

Структура прибыли предприятия

Структура прибыли предприятия вбирает в себя множество элементов. Конечный показатель — это совокупный результат от каждого экономического направления.

Так, прибылью предприятия являются следующие элементы:

- реализация производимых товаров и осуществляемых услуг;

- продажа или сдача в аренду объектов собственности, которые числятся на балансе;

- продажа ценных бумаг или валюты.

Первый элемент в списке – самый важный. По нему составляются аналитические прогнозы и ведется статистика. Динамика прибыли также зависит от основного показателя.

Производство товаров и услуг является главным направлением в получении свободных и основных денежных средств, которые дальше можно распределять исходя из решения и плана по развитию предприятия.

Структура прибыли предприятия также напрямую связана и со стратегическим развитием. По основным элементам, которые приносят доход компании, составляются аналитические прогнозы.

Каждый квартал на основе бухгалтерских отчетов по доходам и расходам планируется распределение имеющего бюджета для оптимизации и повышения эффективности хозяйственной деятельности.

Грамотная стратегия позволяет повысить экономические показатели, которые увеличивают непосредственно и конечную прибыль.

Программа для учета доходов и расходов

На сегодняшний день рынок пестрит разнообразием программного обеспечения, позволяющего вести учет доходов и расходов организации. Самой популярной среди них является программа 1С-Предприятие. Последние версии позволяют учитывать большой объем информации и работать нескольким пользователям одновременно. Программа имеет различные модули с интуитивно понятным интерфейсом. Производитель отслеживает все законодательные изменения и своевременно выпускает необходимые обновления. Минусом данного программного обеспечения является значительная стоимость, а также необходимость оплаты услуг обслуживающих специалистов.

Что касается бесплатных программ для учета доходов и расходов, их можно скачать в интернете, но с ограниченным функционалом.

Расчет прибыли предприятия на конкретном примере

Исходные данные таковы. ООО «Ключ» производит цепи для бензопил. Материальная отчетность за прошедшие два года отражена в таблице:

Таблица 3. Исходные данные для расчета прибыли гипотетического предприятия

| Наименование показателя | Код строки | За 2018 год | За 2017 год |

| Выручка | 2110 | 160000 | 60000 |

| Себестоимость производства | 2120 | 40000 | 20000 |

| Коммерческие затраты | 2210 | 5000 | 3000 |

| Управленческие затраты | 2220 | 16000 | 11000 |

| Иные доходы | 2340 | 1500 | 1000 |

| Иные затраты | 2350 | 2500 | 2000 |

| Проценты к уплате | 2330 | 5000 | 3000 |

| Налог на прибыль | 2410 | 10000 | 3560 |

Используя табличные данные, высчитаем прибыль предприятия в 2017 году:

Пмарж. = В — Зперем. = 60000 руб. – 20000 руб. = 40000 руб.

Пвалов. = В – Спроизв. = 60000 руб. – 20000 руб. = 40000 руб.

Преализ. = В – Сполн. = 60000 руб. – (20000 руб. + 3000 руб. + 11000 руб.) = 26000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 26000 руб. – 2000 руб. + 1000 руб. = 25000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 25000 руб. + 3000 руб. = 28000 руб.

Пчист. = Поперац. – Нприб. = 28000 руб. – 28000 руб. * 0,2 (или – 20 %) = 22400 руб.

Таким же способом рассчитаем значения прибыли за 2016 год:

Пмарж. = В — Зперем. = 160000 руб. – 40000 руб. = 120000 руб.

Пвалов. = В – Спроизв. = 160000 руб. – 40000 руб. = 120000 руб.

Преализ. = В – Сполн. = 160000 руб. – (40000 руб. + 5000 руб. + 16000 руб.) = 99000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 99000 руб. – 2500 руб. + 1500 руб. = 98000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 98000 руб. + 5000 руб. = 103000 руб.

Пчист. = Поперац. – Нприб. = 103000 руб. – 103000 руб. * 0,2 (или – 20 %) = 82400 руб.

Как видно из приведенных примеров, прибыль предприятия за год значительно выросла за счет естественного наращивания значимых параметров. Но есть и искусственные способы увеличения прибыли.

Основной целью руководства предприятия является увеличение доходов от всех видов деятельности.

Для достижения такой цели необходимо провести ряд мероприятий по увеличению прибыли и уменьшению затрат.

Классификация

В зависимости от определения источников формирования доходов выделяют различные их виды. В соответствии с этим критерием выделяют следующие виды доходов организации:

- доходы, которые генерируются основным направлением хозяйствования фирмы;

- доходы от прочих видов деятельности.

Важной классификационной особенностью является классификация доходов по составу элементов. В соответствии с этим классификационным критерием можно выделить валовой доход (то есть всей суммы дохода, полученной предприятием данного типа) и чистую прибыль от операционной деятельности

Возможно, что эти два типа операционного дохода могут быть дополнены другим типом: «добавленный доход», то есть доход в виде экономически добавленной стоимости.

Иногда разделяют поступления от операционной деятельности на экономическое содержание операций, которые их образуют. Для этой цели выделяются следующие типы:

- доходы от продаж и реализации;

- внереализационные доходы, которые образуются в процессе операционной деятельности (доходы от штрафов, пеней, от дебиторской задолженности по кредитам, которая возникла в течение операционного цикла, поступления от текущих активов, полученных бесплатно, и т.п.).

Следующим критерием выступают условия признания доходов в финансовой отчетности. Здесь выделяют:

- доходы за отчетный период (доходы, которые должны быть получены в отчетном периоде);

- доходы, которые должны быть получены, но не получены в отчетном периоде;

- отложенные доходы (доходы, которые не должны быть получены в отчетном периоде и полученные, соответственно, не в отчетный период.

Согласно налоговой классификации, вся сумма дохода от операционной деятельности, полученной предприятием, делится на налогооблагаемый доход и необлагаемый доход.

Основные виды прибыли

Общепринятым термином, который на сегодняшний день не имеет двояких трактовок, можно считать лишь бухгалтерскую прибыль. Так называется разница между совокупной выручкой от всех видов деятельности и документально подтвержденными расходами. Для целей управленческого учета часто используются и другие определения. Обычно прибыль классифицируется по следующим признакам.

По видам деятельности

- Операционная — это чистая выгода от продажи продукции или оказания услуг, то есть она характеризует эффективность основной деятельности.

- Финансовая — это положительный денежный поток, который формируется вследствие грамотного взаимодействия с источниками финансирования деятельности фирмы, например, прибыль от перекредитования по более низкой ставке в другом банке.

- Инвестиционная — это доход от вложений в ценные бумаги, производные инструменты (например, фьючерсы), выдачи займов, участия в уставном капитале других организаций (дивиденды), выгода от реализации изношенных основных средств и так далее.

По источникам поступления

- От деятельности по выбранным ОКВЭД — такая прибыль отражает результат по операциям, которые предприятие указывает в качестве основных.

- Внереализационная — эпизодические доходы, не связанные напрямую с основной специализацией. В качестве примера здесь можно привести выгоду от реализации лишней спецодежды.

С поправкой на инфляцию

- Номинальная — фактический показатель, отраженный в отчетности.

- Реальная — номинальная прибыль, уменьшенная на инфляционные потери в соответствующем периоде.

С точки зрения налогового законодательства

- Налогооблагаемая — под эту категорию попадают практически все выгоды, как прямые, так и косвенные.

- Не облагаемая налогами — это исключительный случай, такая прибыль обычно формируется в регионах, где действуют специальные режимы и льготы для определенных направлений деятельности.

По способу расчета

- Валовая — разница между выручкой и себестоимостью товаров, продукции или услуг.

- Чистая — валовая прибыль минус операционные расходы и налоги/сборы.

- Маржинальная — выручка от конкретного направления минус переменные затраты, необходимые для осуществления этого вида деятельности.

Рассмотрим разницу между валовой и маржинальной прибылью на упрощенном примере из сферы торговли. Предположим, магазин имеет два отдела со следующими операционными показателями (табл.1).

Таблица 1. Пример данных по торговым отделам

| Отдел А | Отдел Б | |

| Выручка (В) | 5 млн. | 4 млн. |

| Себестоимость товаров (С) | 3,5 млн. | 2 млн. |

| Зарплата продавцов (З) | 0,5 млн. | 0,5 млн. |

Необходимо определить:

- Валовую прибыль (ВП) общую.

- Маржинальную прибыль (МП).

Первый показатель можно посчитать по формуле:

ВПобщ= ВА+ ВБ — СА — СБ= 5 + 4 — 3,5 — 2 = 3,5 млн.

Маржинальная прибыль считается отдельно по каждому направлению и учитывает прочие переменные расходы, к которым в том числе относится и зарплата:

МПА = ВА — СА — ЗА = 5 — 3,5 — 0,5 = 1 млн.

МПБ= ВБ — СБ — ЗА = 4 — 2 -0,5 = 1,5 млн.

Таким образом, в данном случае маржинальность товара Б выше, а это значит, что магазин получит больше прибыли, если сделает акцент в рекламной кампании именно на данное направление.

По времени аккумуляции

- Прошлых периодов — результат, полученный в прошлом.

- Текущая — прибыль за отчетный период.

- Плановая — ориентировочная выгода, которую намерено извлечь предприятие, если внешние факторы не изменятся.

Что относится к доходам и расходам предприятия в бухучете

Каждая коммерческая фирма создается с целью извлечения прибыли. Чтобы вывести финансовый результат, необходимо грамотно организовать правильное ведение учета доходов и расходов организации.

Итоги работы компании интересуют не только ее участников, но и инвесторов, а также фискальные органы. При этом налоговый учет и бухучет доходов и расходов несколько отличаются.

Доходом компании является увеличение экономических выгод организации вследствие поступления денежных средств или иных активов, а также погашения обязательств, повлекшего прирост капитала (п. 2 ПБУ 9/99). Доходы бывают 2 видов: от обычных видов деятельности и прочие. Что относится к каждому из них, можно увидеть в таблице:

|

Доходы |

|

|

От обычной деятельности (п. 5 ПБУ 9/99) |

Прочие (п.7 ПБУ 9/99) |

|

Выручка от продажи ТМЦ и услуг |

Поступления от реализации ОС |

|

Иные доходы, являющиеся предметом основной деятельности фирмы |

Неустойки, пени и штрафные санкции за несоблюдение договорных обязательств |

|

Активы, полученные в дар |

|

|

Доходы от передачи в аренду активов компании |

|

|

Курсовые разницы |

|

|

Просроченная кредиторка |

|

|

Иные доходы |

Выручка в бухучете отображается при наличии следующих условий (п. 12 ПБУ 9/99):

- Компания имеет право на нее по договору или на основании иного документа.

- Сумму выручки можно определить.

- Право владения на актив перешло от продавца (исполнителя) к покупателю (заказчику).

- Присутствует уверенность, что фирма получит выгоду.

- Издержки, связанные с операцией, могут быть определены.

В случае несоблюдения вышеприведенных условий в бухучете образуется кредиторка.

Расходами компании является снижение экономических выгод компании, полученное в результате выбытия денежных средств или прочих активов предприятия, а также формирования обязательств, приведших к снижению капитала (п. 2 ПБУ 10/99).

В бухучете затраты компании также делятся на 2 вида: прочие и от обычных видов деятельности.

|

Расходы |

|

|

От обычной деятельности (п. 5 ПБУ 10/99) |

Прочие (п. 11 ПБУ 10/99) |

|

Издержки, сопряженные с производством и сбытом продукции |

Отчисления в оценочные резервы |

|

Расходы на покупку и продажу товаров |

Траты, сопряженные с выбытием ОС |

|

Издержки, связанные с выполнением работ |

Проценты, перечисляемые фирмой по кредитным договорам |

|

Иные траты, которые являются предметом деятельности компании |

Издержки, связанные с передачей активов во временное использование |

|

Иные расходы |

П. 16 ПБУ 10/99 приводит следующие факторы для принятия издержек в бухучете:

1. Обоснованность затрат подтверждена определенным договором, нормами НПА или правилами делового оборота.

2. Величина издержек может быть выявлена.

3. Наличие уверенности в том, что по итогам данной хозоперации произойдет снижение экономических выгод компании.

В случае несоблюдения хотя бы одного из вышеперечисленных условий в бухучете признается дебиторка.

Существует 2 метода учета доходов и расходов: кассовый и метод начисления. Первый способ применяется, как правило, при УСН.

ВАЖНО! Кассовый метод в бухгалтерском учете могут применять только организации, применяющие упрощенные способы ведения учета и сдающие упрощенную бухотчетность

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Анализ доходов и расходов организации

Эксперты в сфере финансов проводят анализ доходов и расходов организации, преследуя 2 основных цели:

- Он помогает выявить тенденции и пропорции распределения прибыли в сравнении с запланированными показателями в отчетном периоде.

- Анализ способствует грамотному выявлению направлений оптимизации финансового результата фирмы.

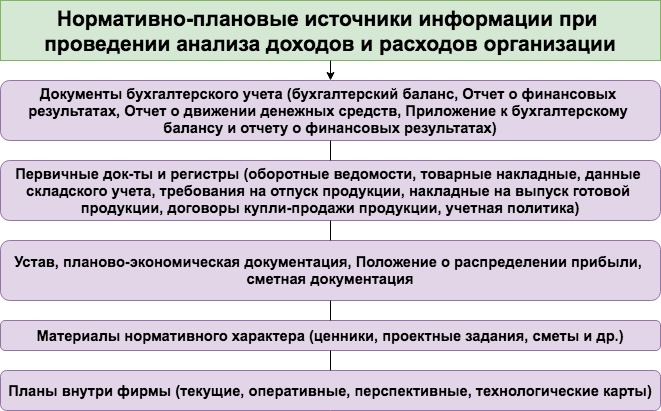

Достоверность сведений, полученных в ходе проведения анализа доходов и расходов, а также их пригодность для исследований зависят от того, откуда была взята информация для анализа хозяйственной деятельности фирмы. На представленной ниже схеме представлены наиболее часто используемые источники информации:

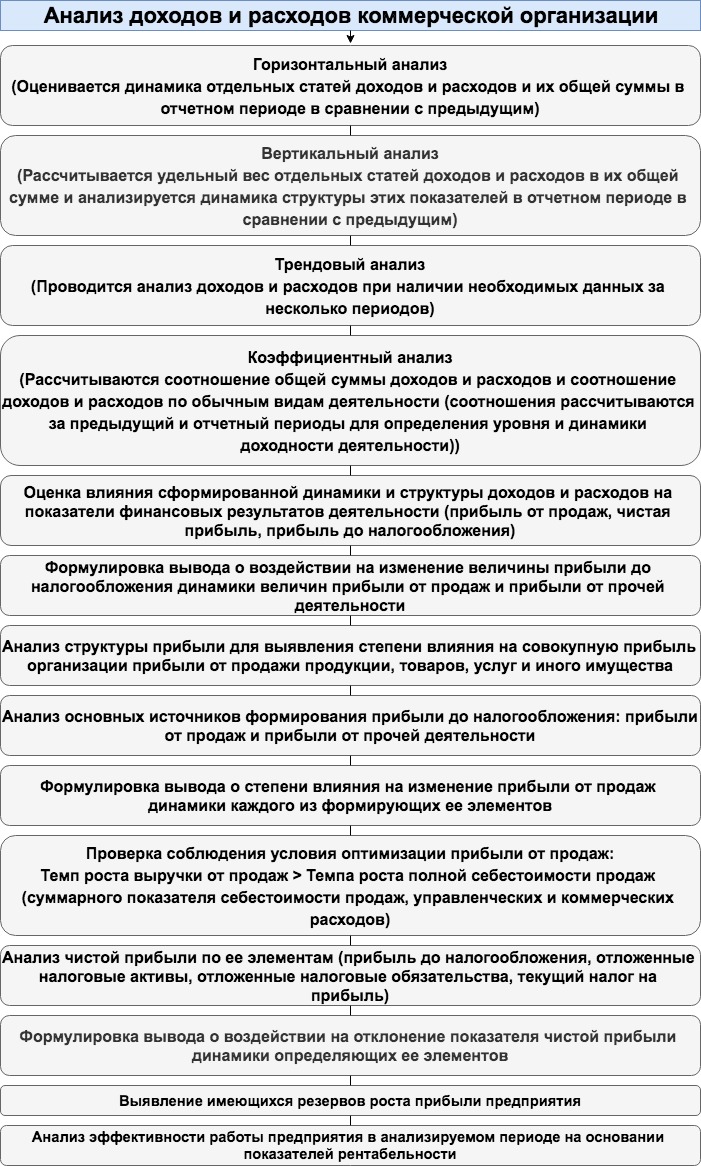

Следующая схема демонстрирует последовательность действий при проведении анализа доходов и расходов коммерческой фирмы:

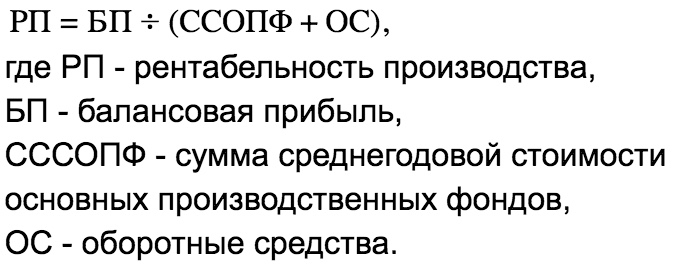

Как видно из схемы анализа, завершающим этапом исследования становится расчет показателей рентабельности. Основными показателями рентабельности являются значения, полученные по формулам:

Доходы и расходы с точки зрения налогообложения

Доходы — это экономическая выгода, выраженная в денежной или натуральной форме (п. 1 ст. 41 НК РФ). В налоговом учете предусмотрены 2 вида доходов: от реализации и внереализационные. А также существует перечень не облагаемых налогом доходов.

|

Доходы |

Поступления, не облагаемые налогом |

|

|

От реализации |

Внереализационные |

|

|

Выручка от реализации товаров (работ и услуг) как собственного производства, так и покупных, уменьшенная на сумму НДС |

Доходы от аренды активов |

Взносы участников в УК |

|

Проценты, полученные по договорам займа, кредита или банковского вклада |

Авансы полученные |

|

|

Безвозмездно полученные активы (учитываются по рыночным ценам, но ограничиваются остаточной стоимостью передающей стороны) |

Кредиты и займы |

|

|

Излишки, выявленные в ходе инвентаризации |

Имущество, полученное по агентским договорам |

|

|

Иные доходы, перечисленные в ст. 250 НК РФ |

Иные поступления, перечисленные в ст. 251 НК РФ |

Подробности — в материалах:

- «Как учитывать внереализационные доходы при расчете налога на прибыль?»;

- «Ст. 251 НК РФ — перечень доходов».

К налоговым расходам предъявляются особенные требования (п. 1 ст. 252 НК РФ):

- Расходы обязательно должны быть подтверждены корректно оформленной первичкой.

- Необходимо обосновать их экономическую необходимость.

Они подразделяются на расходы, связанные с производством и реализацией и внереализационные.

|

Расходы |

Издержки, не учитываемые при налогообложении прибыли |

||||

|

Связанные с производством и реализацией |

Внереализационные |

||||

|

Материальные (ст. 254 НК РФ) |

Зарплатные (ст. 255 НК РФ) |

Амортизация (ст. 256–260 НК РФ) |

Иные (ст. 261-264 НК РФ) |

Перечень состоит из 20 видов расходов (ст. 265 НК РФ). К ним также относятся те, что поименованы в ст. 266-267.4 НК РФ. |

Перечень трат, приведенных в ст. 270 НК РФ |

Как правильно учитывать налоговые расходы, узнайте в разделе «Расходы по налогу на прибыль — перечень».

Для определения налоговой прибыли необходимо сделать отдельный расчет, отобразив сведения по учитываемым в налоговой базе доходам и расходам в специальных налоговых регистрах. Объектом налогообложения является прибыль, которая рассчитывается путем уменьшения доходов на величину расходов.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете доходы и расходы в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Порядок отражения доходов от обычных видов деятельности в бухгалтерском учете

Для учета информации о доходах согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, следует использовать счет 90 «Продажи».

Для учета поступления выручки предусмотрен субсчет 90-1 «Выручка», записи по которому осуществляются накопительно в течение отчетного года.

Выручки от продажи товаров, продукции, выполнения работ, оказания услуг в бухгалтерском учете отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Пример:

Организация получила выручку от продажи товаров в сумме 1 800 000 руб. (в том числе НДС – 300 000 руб.).

Себестоимость проданных товаров – 900 000 руб., расходы на продажу – 255 000 руб.

В учете нужно отразить следующие проводки:

Дебет счета Кредит счета 90-1

— 1 800 000 руб. — отражена выручка от продажи товаров;

Дебет счета 90-3 Кредит счета , субсчет «Расчеты по НДС»,

— 300 000 руб. — начислен НДС;

Дебет счета 90-2 Кредит счета

— 900 000 руб. — списана себестоимость проданных товаров;

Дебет счета 90-2 Кредит счета

— 255 000 руб. — списаны расходы на продажу;

Дебет счета 90-9 Кредит счета

Показатели рентабельности и их расчет

Существует множество разновидностей показателей рентабельности. Каждый тип используется для достижения той или иной цели. Рассмотрим расчёт самых популярных из них.

Коэффициенты рентабельности продаж

Эти индикаторы показывают сколько прибыли находится в одном рубле выручки и считаются так:

(прибыль от реализации/выручка) * 100%.

Коэффициенты рентабельности активов

Эта группа показателей демонстрирует размер прибыли, получаемый с рубля каждого вида активов. Величины считаются по такой формуле:

(сумма прибыли/сумма актива) * 100%.

Сумма активов берется из баланса. При этом либо выбирается показатель на конец периода, либо исчисляется среднее арифметическое между начальным и итоговым значениями.

Коэффициенты рентабельности капитала

Коэффициенты этой группы показывают какую прибыль получает фирма с каждого рубля вложенного в нее капитала.

Отдача собственного капитала считается так:

(чистая прибыль/капитал) * 100%.

Эффективность же использования инвестированных ресурсов исчисляется иначе:

((операционная прибыль – налоговые отчисления)/(капитал собственный + обязательства с долгим сроком)) * 100%.

Чем прибыль отличается от дохода

Доход компании отражает объемы денежных и иных материальных поступлений на счета предприятия. Его можно отнести к внешнему показателю.

Прибыль это в первую очередь показатель внутренний. В классическом представлении он формируется из общего количества доходов, полученных, к примеру, за квартал или полугодие, за вычетом всех расходов, к которым будут относиться:

- затраты на производство товаров либо организацию услуг;

- затраты на управление;

- коммерческие затраты;

- налоговые отчисления;

- выплаты зарплат сотрудникам;

- затраты на реализацию продукции;

- затраты на продвижение товаров;

- выплаты штрафов по судебным решениям;

- выплаты процентов по заемным средствам.

Экономическая сущность прибыли заключается в выделении чистых средств, которые остаются после проведения всех вышеперечисленных отчислений.

Данные средства остаются на балансе компании и могут быть капитализированы и пущены в развитие самого производственного процесса.

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

Виды прибыли предприятия

Результат финансово-хозяйственной деятельности предприятия выражается в денежной форме на отчетную дату: за месяц, квартал и год.

Он необходим для анализа проделанной работы, выполнения заданных показателей и для уплаты обязательных налоговых платежей и сборов.

Виды дохода и прибыли предприятия группируются в зависимости от содержания и структуры входящих элементов.

Классификация прибыли предприятия основана на последовательном исключении из валового дохода статей затрат (расходов), в результате чего на определенном этапе расчета фиксируют результат (прибыль).

Соотношение между видами дохода и прибыли можно представить в виде усеченной пирамиды, где нижним основанием является валовой доход, а верхним основанием – чистая прибыль.

Валовой доход или выручка от реализации – это сумма денежных средств, полученных за месяц (квартал, год) от продажи товаров (услуг, работ).

Ее величина ничего не расскажет без сопоставления полученных показателей с затратами на производство и реализацией данного количества товаров (услуг, работ).

Виды прибыли предприятия имеют нюансы в зависимости от рода деятельности предприятия:

- у предприятий торговли и оказывающих услуги выручка от реализации приравнивается к прибыли;

- для строительных организаций акт о приемке выполненных строительно-монтажных работ является основанием для расчета прибыли;

- предприятия, имеющие длительный производственный цикл (свыше месяца), включают себестоимость незавершенного производства в прибыль на отчетную дату.

Понятие прибыли подразумевает положительную разность между валовым доходом и расходами.

Отрицательный итог означает убыток, то есть расходы на производство и реализацию продукции оказались выше предложенной за нее стоимости. Начало отсчета для экономического анализа – это валовая прибыль предприятия.

Доходы от продажи имущества

Помимо доходов от реализации готовой продукции, работ или услуг, важное значение для организации имеют доходы от продажи имущества, в том числе основных фондов. Доходы от продажи имущества входят в состав прочих доходов

В случаях, когда компания признает сдачу в аренду или лизинг собственного имущества основной деятельностью, арендная плата и лизинговые платежи при этом будут являться выручкой от основной деятельности. В иных случаях получение результата от продажи имущества или арендной платы признается выручкой от инвестиционной деятельности.

Финансовая деятельность приносит компании выручку в качестве эмиссионного дохода или средств от размещения акций и облигаций.

Не являются доходами предприятия для целей бухгалтерского учета поступления от сторонних юридических или физических лиц, в частности: