Как ип уменьшить налог по усн за счет обязательных страховых взносов?

Содержание:

Предприниматель без работников

Если ИП совмещает УСН и ПСН и не нанимает персонал, он решает самостоятельно, какой налог уменьшать за счет взносов. Главное правило – перед тем как платить налоги, надо перечислить страховые платежи.

Например, предприниматель получает 100 000 рублей в месяц с деятельности на УСН и ежеквартально платит 18 000 рублей аванса по налогу. Его патент на год стоит 35 000 рублей. Страховые взносы за ИП в 2021 году – 40 874 рубля.

Предпринимателю из примера логично за счет взносов сначала уменьшить стоимость патента, ведь она меньше суммы страховых отчислений. Получается, что за патент платить вовсе не придется, а на оставшуюся сумму взносов (40 874 – 35 000 = 5 874) можно будет уменьшить налог при УСН.

Важный момент: перед вычетом ИП необходимо направить в инспекцию уведомление об уменьшении налога при ПСН по форме из письма ФНС от 26.01.2021 № СД-4-3/785@.

В первом квартале предприниматель заплатил:

- всю сумму страховых взносов, на которую уменьшается стоимость патента – 35 000 рублей;

- аванс по налогу при УСН – 18 000 рублей.

Во втором квартале ИП платит:

- остаток страховых взносов – 5 874 рубля;

- аванс по налогу при УСН, но не всю его сумму, а разницу между исчисленным авансом и суммой уплаченных взносов: 18 000 – 5 874 = 12 126 рублей.

Итак, в течение первого полугодия ИП перечислит: 35 000 + 18 000 + 5 874 + 12 126 = 71 000 рублей. Эта сумма покроет его платежи за патент и УСН: 35 000 + 18 000×2 квартала = 71 000 рублей. То есть патент оплачен полностью, а также уплачены авансы по «упрощенному» налогу за первое полугодие. Получается, что предприниматель при совмещении УСН и ПСН уже вычел свои годовые взносы из суммы налогов. Однако ему нужно будет заплатить аванс по УСН за 9 месяцев, а по окончании года доплатить остаток налога. И на этих платежах также можно сэкономить.

При расчете дополнительных пенсионных взносов следует учитывать доход по обоим налоговым режимам. Для ИП из примера доход равен:

- от деятельности УСН – 100 000×12 = 1 200 000 рублей;

- от деятельности на ПСН – сумме потенциально возможного дохода ИП, а не фактически полученной выручке. Стоимость патента составляет 6% от этого дохода, а значит доход ИП от ПСН составит: 35 000 / 6×100 = 583 333 рубля (размер дохода устанавливается региональными властями для конкретной деятельности, здесь ее расчет приводится для разъяснения);

- общая сумма дохода – 1 200 000 + 583 333 = 1 783 333 рубля.

База для дополнительных пенсионных отчислений равна 1 783 333 – 300 000 = 1 483 333 рубля. От этой суммы нужно заплатить 1%, то есть 14 833 рубля. ИП может перечислить дополнительные пенсионные взносы в 2021 году, например, в четвертом квартале. И тогда он сможет вычесть эту сумму из налога при УСН.

За третий квартал предприниматель заплатит только аванс по «упрощенному» налогу – 18 000 рублей. В четвертом квартале ему следует перечислить дополнительные взносы в ПФР в сумме 14 833 рубля, а по окончании года доплатить разницу 18 000 – 14 833 = 3 167 рубля в качестве налога по УСН.

Таким образом, всего за 2021 год ИП заплатит:

- страховых взносов – 35 000 + 5 874 + 14 833 = 55 707 рублей (фиксированная сумма + 1% от дохода);

- налог при УСН – 18 000 + 12 126 + 18 000 + 3 167 = 51 293 рубля;

- за патент – 0 рублей.

Общая сумма платежей равна 55 707 + 51 293 = 107 000 рублей. Это соответствует его годовым платежам за патент и УСН: 35 000 + 18 000×4 = 107 000 рублей. Получается, предприниматель реализовал максимально доступное уменьшение налога за счет своих страховых взносов.

Обратите внимание, что из налогов можно вычесть любые суммы взносов, перечисленные в том же периоде. Например, если в 2021 году ИП платил дополнительные пенсионные отчисления за 2020 год, их он также вправе включить в вычет

Образец учетной политики УСН доходы 6%

- Ведение налогового учета возлагаю на себя.

- Для расчета единого налога использовать объект налогообложения в виде доходов. Основание: статья 346.14 Налогового кодекса РФ.

- Налоговая база по налогу определяется по данным книги учета доходов и расходов. При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

- Книгу учета доходов и расходов УСН вести автоматизированно с использованием типовой версии Книги учета. Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2021 года № 227).

- Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2021 года № 227), часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

- Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное, медицинское страхование. Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ, письма ФНС России от 10 марта 2011 г. № КЕ-4-3/3785 и от 12 мая 2010 г. № ШС-17-3

Учетную политику необходимо утвердить приказом.

Отчетность на УСН доходы в 2021 году

Чтобы отчитаться, о полученных доходах в 2021 году достаточно сдать декларацию УСН. Декларация УСН сдается всего лишь один раз в год в срок:

- для организаций до 31 марта 2021 года за 2021 год;

- для ИП до 30 апреля 2021 года за 2021 год.

Какую форму декларации УСН сдавать за 2021 год

Форма и формат декларации по УСН с 2021 года поменялись с учетом поправок с 2021 года. Появится возможность указать повышенные ставки, которые нужно применять при допустимом превышении лимита.

Обновленная форма декларации УСН и ее электронный формат вступают в силу с 20 марта 2021 года и применяются с отчетности за 2021 год. Но если организации или ИП будут отчитываться за 2021 год ранее 20 марта 2021 года, то ИФНС примет:

форму и формат из приказа ФНС от 26.02.2016 № ММВ-7-3/99;

С 20 марта 2021 года ФНС поручила инспекциям принимать любую из форм (письмо от 02.02.2021 № СД-4-3/1135):

- форму и формат из приказа ФНС от 26.02.2016 № ММВ-7-3/99

- обновленные форму и формат из приказа ФНС от 25.12.2020 № ЕД-7-3/958.

Материал отредактирован в соответствии с актуальным законодательством 10.01.2021

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

✐ Пример ▼

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2021 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2021 году для УСН производится так: минимальный фиксированный взнос в размере 40 874 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 47 244 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 47 244 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 103 464 рублей. На самом деле, это не так.

Упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьёй 346.21 НК РФ.

|

Отчётный (налоговый) период |

Доход нарастающим итогом |

Уплаченные взносы нарастающим итогом |

|---|---|---|

|

Первый квартал |

135 000 |

8 000 |

|

Полугодие |

418 000 |

24 000 |

|

Девять месяцев |

614 000 |

35 000 |

|

Календарный год |

937 000 |

47 244 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2022 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 — 24 000 — 100 = 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 — 35 000 — 100 — 980 = 760 руб.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 47 244 — 100 — 980 — 760 = 7 136 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 980 + 760) 1 840;

- оставшийся налог по итогам года 7 136;

- взносы за весь год 47 244.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 103 464 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 1 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220 — 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 47 244 рублей, в результате возникает переплата налога на 27 846 рубля. Переплату можно вернуть или зачесть в счёт будущих платежей, но сначала надо сдать годовую декларацию, а потом обратиться с заявлением в ИФНС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки перечисления страхвзносов

Юридические лица и ИП обязаны перечислять страхвзносы за наемный персонал не позже 15-го числа месяца, следующего за месяцем начисления таких платежей. Кроме того, предприниматели обязаны перечислить страхвзносы за себя в фиксированном размере не позже 31 декабря, а 1% с доходов более 300 тыс. руб. — не позднее 1 июля следующего года. Для ИП не установлены конкретные сроки перечисления платежей за себя, а зафиксированы только крайние даты уплаты взносов, поэтому они могут совершать перечисления ежемесячно, ежеквартально, раз в полгода или год.

По юридическим лицам и ИП по перечислению страхвзносов за сотрудников все понятно — они направляют платежи ежемесячно, и эту сумму могут сразу использовать для уменьшения налога по УСН. Вопросы, как правило, возникают у ИП, поскольку они могут перечислять страхвзносы за себя в разные периоды

Рассмотрим сложные моменты по ИП, на которые нужно обращать особое внимание

Когда выгоднее перечислять фиксированные страхвзносы

При использовании режима УСН «Доходы — Расходы» предприниматели могут использовать сумму перечисленных страхвзносов для уменьшения размера налога (пп. 7 п. 1 ст. 346.16 НК РФ). Если у ИП нет наемных работников, то эту сумму можно использовать на 100%, а если есть — только на 50% (п. 3.1 ст. 346.21 НК РФ).

Согласно ст. 346.19 НК РФ авансовые платежи по налогу при УСН необходимо перечислять по итогам каждого расчетного квартала. Если равномерно перечислять страхвзносы периодически раз в квартал, имеется возможность в каждом периоде уменьшать налог по УСН. Данный момент позволяет оптимизировать налоговую нагрузку на бизнес, а именно:

- не тратить большую сумму средств единовременно на уплату страховых взносов;

- использовать возможность уменьшения налога при УСН.

Указанный вариант выгоден в том случае, если доход поступает равномерно в течение всего календарного года. Если же бизнес имеет сезонность, к примеру, большая часть поступлений приходится на 1 квартал, то и страховые взносы необходимо уплачивать аналогичным образом. В противном случае возможна ситуация, когда налог за 1 квартал будет в большом объеме, а страховые взносы невозможно будет использовать в других кварталах в полном размере.

Соответственно, в каком квартале больше всего доходов, в том и уплачивать большую долю страховых взносов.

Когда выгоднее перечислять 1%-ный пенсионный взнос

Перечислять такой взнос можно с любой периодичностью — ежемесячно, поквартально, раз в полугодие. Главное при этом уложиться в срок до 1 июля следующего календарного года. Особый момент уплаты процентного взноса связан с возможными изменениями выручки до конца года и необходимостью ее корректировки в меньшую сторону. К примеру, если необходимо будет сделать возврат денежных средств от покупателей, полученных в качестве аванса. В этом случае существует вероятность того, что процентный страховой взнос будет переплачен.

Кроме того, нужно помнить, что процентный взнос, как и фиксированный, учитывается для расчета налога только в том периоде, в котором он уплачен, а не рассчитан. Соответственно, если уплачивать его по окончании календарного года, то эту сумму можно будет использовать только в следующие периоды. Данный момент подтверждается Письмами Минфина РФ от 27.01.2014 г. № 03-11-11/2737 и от 03.04.2013 г. № 03-11-11/135.

Естественно, окончательную величину процентного страхового взноса можно будет определить только по прошествии года, и какая-то величина все же пойдет на уменьшение налога по УСН в следующем периоде.

Что нужно

Если фирма находится на упрощённых условиях налогообложения и платит пошлины в объеме 15% от прибыли, то учредитель обязательно должен фиксировать оплату взносов в налоговые органы в своих доходных и расходных книгах.

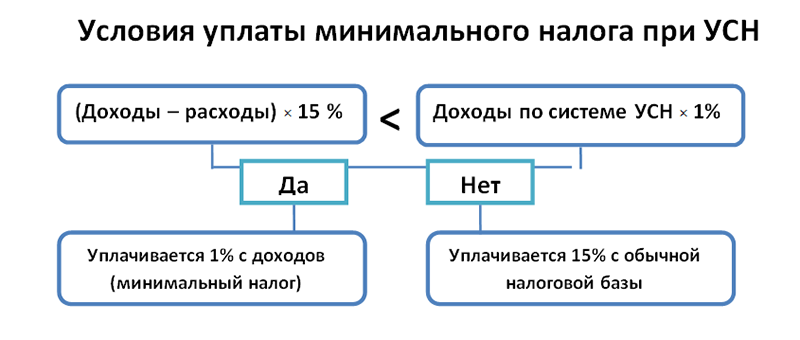

Если расходов больше, то налог станет составлять менее 1% от всей суммы за период предоставления отчетности в налоговые органы. Налоги при упрощенной схеме в отчетности предоставляются в налоговые органы один раз в год. Компании и ИП выплачивают налог:

- обычный — 15% выручки;

- минимальный — 1% прибыли.

Внимание! В случаях, когда первый меньше, чем второй, то оплата первого производится по минимальной процентной ставке. При этом сумма выплат, направленная в Пенсионный Фонд РФ и другие страховые социальные фонды, не берется в расчет и не изымается

Но, необходимо знать, какая разница включена в расходную часть отчетности. Также факт, что при оплате минимального налога будут учтены авансовые бюджетные перечисления, какие были сделаны на протяжении 365 дней. Переплата по ним будет засчитана для авансов в новом году.

Виды налогов ИП

Примеры уменьшения УСН на взносы

Порядок уменьшения УСН на сумму страховых взносов в 2021 году зависит от объекта налогообложения и наличия работников.

Обратите внимание: для простоты в примерах приводятся расчеты с годовой суммой налога, без разбивки на авансовые платежи. Но общая сумма налоговых платежей будет той же самой

Пример 1. Уменьшение налога для ИП на УСН Доходы без работников

Это как раз тот случай, когда на вопрос, можно ли уменьшить налог на страховые взносы за себя до нуля, ответ будет положительным. Дело в том, что НК РФ позволяет ИП без работников учитывать все перечисленные взносы и снижать налог без ограничений.

Предположим, предприниматель заработал в 2021 году 650 000 рублей. Исчисленный налог по ставке 6% составит 39 000 рублей. Теперь посчитаем, сколько взносов за себя должен заплатить ИП при таких доходах:

фиксированная сумма — 40 874 рубля;

дополнительный взнос – (650 000 – 300 000) * 1% = 3 500 рублей.

Общая сумма взносов в размере 44 374 рубля была перечислена в течение 2021 года, поэтому исчисленный налог уменьшается полностью (39 000 – 39 738) < 0.

Но если доходов получено больше, часть налога УСН предпринимателю без работников придется заплатить. Например, при доходе в 1,2 млн рублей исчисленный налог составит 72 000 рублей, а взносы с такого дохода – 49 874 рубля. Уменьшить налог можно только до (72 000 – 49 874) = 22 126 рублей.

Пример 2. Уменьшение налога УСН на сумму страховых взносов для ИП с работниками

Для работодателей на УСН Доходы Налоговый кодекс устанавливает ограничение: налог может быть уменьшен на сумму взносов, но не более, чем на 50%.

Об этом говорится в п. 3.1 статьи 346.21 НК РФ: «При этом налогоплательщики, за исключением налогоплательщиков, указанных в абзаце шестом настоящего пункта, вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму указанных в настоящем пункте расходов не более чем на 50 процентов». Исключением в данном случае являются предприниматели без работников.

Предположим, что у ИП из примера выше есть работник. В этом случае можно уменьшить налог УСН на взносы, перечисленные не только за себя, но и за работника.

Считаем:

- годовой доход – 1,2 млн рублей;

- исчисленный налог – 72 000 рублей;

- взносы ИП за себя – 49 874 рубля;

- взносы за работника – 90 000 рублей.

Как видим, общая сумма взносов составляет уже 139 874 рубля, однако учесть их полностью нельзя. Исчисленный налог может быть снижен только до половины (72 000/2), т.е. заплатить надо 36 000 рублей.

Аналогичным образом происходит уменьшение налога УСН на сумму страховых взносов для ООО, потому что организации автоматически признаются работодателями.

Пример 3. Уменьшение УСН на страховые взносы на объекте «Доходы минус расходы»

Теперь разберемся с расчетом для ИП УСН Доходы минус расходы. Уменьшение УСН на страховые взносы здесь происходит по другим правилам, чем на объекте «Доходы». На этом варианте упрощенки уменьшаем на взносы не исчисленный налог, а налоговую базу. При этом наличие или отсутствие работников не имеет значения, главное – сколько взносов было перечислено.

Возьмем для расчета такие показатели ИП:

- доходы за год – 2,4 млн рублей;

- расходы за год (без учета взносов) – 1,8 млн рублей.

С 2020 года при расчете страховых взносов за себя на УСН Доходы минус расходы базой для начисления является разница между доходами и расходами.

В нашем примере это будет:

- фиксированная сумма — 40 874 рубля;

- дополнительный взнос – (2 400 000 – 1 800 000 – 300 000) * 1%) = 3 000 рублей.

Считаем налоговую базу при таких данных: 2 400 000 – (1 800 000 + 40 874 + 3 000) = 556 126 рублей. Налог по ставке 15% составит 82 969 рублей. А если бы уменьшить УСН на страховые взносы не разрешали, то налоговая база была бы равна 600 000 рублей, налог к уплате – 90 000 рублей.

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐ Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма налога к уплате – 157 819 руб.

Начислена недоимка по налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Расчет налога УСН «доходы минус расходы» по итогам года

Налог по итогам года начисляется по следующей формуле:

Ставка по общему правилу составляет 15%, но власти субъекта РФ могут ее понизить.

Для некоторых ситуаций предусмотрена повышенная ставка 20%. Она применяется в следующих случаях:

- доходы ИП в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн рублей, но не превысили 200 млн рублей. Указанные величины индексируются на коэффициент-дефлятор;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

Ставка 20% применяется к части налоговой базы, приходящейся на период с начала квартала, в котором допущены превышения. Налог в этом случае рассчитывается по формуле:

При превышении лимитов также сохраняется возможность учесть убытки и разницу между минимальным и рассчитанным налогом, относящиеся к прошлым годам.

Если расходы оказались больше доходов, то ИП имеет за текущий год убыток. Однако это не значит, что он не должен ничего платить.

После расчета налога его надо сравнить с минимальным налогом, составляющим 1% от доходов ИП за год.

Если в текущем году у ИП оказался убыток либо начисленный налог меньше минимального налога, то он должен заплатить минимальный налог.

Разницу между минимальным налогом и налогом, рассчитанным в обычном порядке, ИП сможет учесть в расходах при расчете налога за следующие налоговые периоды.

Налог к уплате рассчитывается следующим образом:

Если при расчете налога получается отрицательное число, то это означает, что у ИП переплата. Он сможет эту переплату зачесть или вернуть.

Рассмотрим пример расчета налога и авансовых платежей ИП на УСН с объектом «доходы минус расходы».

ИП применяет УСН с объектом «доходы минус расходы» и ставкой 15%.

Его доходы нарастающим итогом за год составили:

- в I квартале — 2 000 000 рублей;

- за полугодие — 6 000 000 рублей;

- за 9 месяцев — 11 000 000 рублей;

- за год — 15 000 000 рублей.

Расходы нарастающим итогом составили:

- в I квартале — 800 000 рублей;

- за полугодие — 5 800 000 рублей;

- за 9 месяцев — 9 000 000 рублей;

- за год — 10 000 000 рублей.

Убытков за прошлые года нет, минимальный налог ИП раньше не платил.

Авансовый платеж по итогам I квартала: (2 000 000 — 800 000) x 15% = 180 000 рублей.

Авансовый платеж по итогам полугодия:

- начисленный: (6 000 000 — 5 800 000) x 15% = 30 000 рублей;

- к уплате: — 150 000 рублей (30 000 — 180 000).

То есть за полугодие ИП ничего не платит, у него получился авансовый платеж к уменьшению в размере 150 000 рублей, который он должен отразить в декларации по УСН.

Авансовый платеж по итогам 9 месяцев:

- начисленный: (11 000 000 — 9 000 000) x 15% = 300 000 рублей;

- к уплате: 270 000 рублей (300 000 — (180 000 — 150 000)). Эту сумму ИП должен отразить в декларации по УСН.

Но перечислить в бюджет ИП может 120 000 рублей (270 000 — 150 000), ведь по итогам полугодия фактически сложилась переплата 150 000 рублей, которую ИП не использовал. Она может быть зачтена в счет уплаты авансового платежа за 9 месяцев.

Начисленный налог по итогам года: (15 000 000 — 10 000 000) x 15% = 750 000 рублей.

Минимальный налог: 15 000 000 рублей x 1% = 150 000 рублей.

Налог, который начислен в общем порядке, больше минимального налога. Это означает, что ИП должен заплатить налог в общем порядке.

Налог к уплате по итогам года: 750 000 — (180 000 — 150 000 + 270 000) = 450 000 рублей.

Вместе с декларацией по итогам года ИП должен представить пояснение, связанное с тем, что сумма в строке 070 разд. 1.2 декларации отличается от фактически уплаченного авансового платежа за 9 месяцев.