Бухгалтерский баланс — бланки и образцы

Содержание:

- Структура бухгалтерского баланса

- Образец заполненного бухбаланса

- Распространенные ошибки при заполнении баланса

- Ответы на распространенные вопросы

- Правила заполнения формы отчета

- Бухгалтерский баланс (форма 1): бланк и срок сдачи

- Как составить бухгалтерский баланс: пример

- Актуальные формы бухгалтерской отчетности КНД 0710096, 0710099 и др. (скачать)

- Скачать бесплатно форму 0710099 за 2020 год

- Как заполнить бухгалтерский баланс

- Как скачать бланк со штрихкодом и как составить баланс малого предприятия

- Как заполнить строки

- Итоги

Структура бухгалтерского баланса

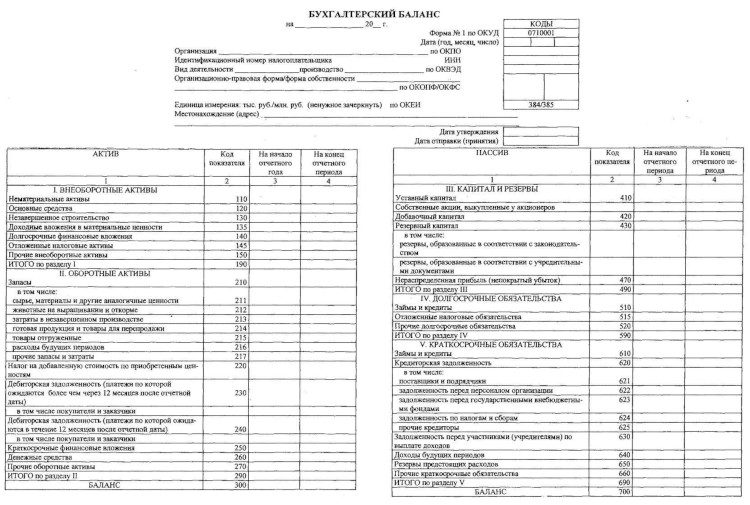

Основная часть этого документа состоит из таблицы. Она разделена на две части:

- Актив баланса. Здесь отображается информация об обязательствах и имуществе, которые применяет данная компания. Указываются и те активы, которые выгоду будут приносить в будущем. Отмечаются, как оборотные активы, так и внеоборотные.

- Пассив баланса. В этом разделе прописываются источники средств, из которых состоит актив. Сюда относятся резервы, капитал, кратковременные и долгосрочные обязательства.

При этом нужно знать, итоговые суммы в этих двух разделах должны быть одинаковыми. Наверняка каждый бухгалтер знает, что в бухучете любая операция сопровождается двойной записью, а именно, дебетом и кредитом. Если между этими показателями не будет равенства, можно говорить о допущенной ошибке в расчетах.

Инструкция по заполнению бухгалтерского баланса в 2021 году

По сути, чтобы заполнить баланс, нужно просто перенести остатки бухучета в бланк. Здесь главное разобраться, в какую строку какие сведения нужно вносить. Как и в любом официальном документе здесь имеется вводная часть. Она состоит не только из названия и даты оформления. Здесь нужно подробно указать наименование компании, ее организационно-правовую форму, вид экономической деятельности и другие сведения. Ниже приступаем к заполнению той самой таблицы:Актив

- Здесь прописываются ресурсы, которыми может пользоваться организация. В строке 1150 указываются транспорт, недвижимость, оборудование и др. Именно основные средства, прописанные здесь, являются важным показателем надежности и стабильности компании. Однако, рассматривая этот показатель у какой-нибудь компании, можно увидеть небольшие, или даже нулевые значения. Это вовсе не говорит о том, что с данной фирмой нельзя сотрудничать. Это лишь говорит об отсутствии основных средств. Но при этом организация может достаточно успешно развиваться, применяя арендованные машины и здания.

- В строке 1170 указываются нематериальные активы. Сюда могут входить лицензии, патенты и др. При их указании следует придерживаться тех же правил, которые применялись для внесения основных средств. Но далеко не у каждого предприятия имеются нематериальные активы. При их отсутствии данная строка не заполняется.

- Имеющиеся запасы отмечаются в строке 1210. Сюда вписываются сырье и готовая продукция, товары или неоконченное производство. Темп роста запасов не должен быть больше, чем рост выручки. Ведь в этом случае можно предположить, что организация неэффективно пользуется ресурсами.

- Ниже идет строка, имеющая код 1250. Она предназначена для указания денежных средств.

- В строке 1230 отмечаются не только финансовые, но и другие оборотные активы. Сюда относится и дебиторская задолженность.

- В последней строке раздела «Актив» указывается баланс.

Пассив

Глядя на бланк, без проблем можно понять, где и какая информация должна быть прописана. Бывает так, что организация не располагает какими-то данными в силу особенностей своей деятельности. В этом случае в соответствующих графах проставляются прочерки.

Естественно, данный документ должен быть утвержден руководителем. Здесь он должен поставить автограф с расшифровкой. Также указывается дата составления.

(Видео: “Как анализировать баланс предпринимателю”)

Образец заполненного бухбаланса

Чтобы лучше усвоить правила подготовки документа, недостаточно изучить правила. Теоретической информации может быть недостаточно для понимания требований к бухбалансу. Лучше оценить пример заполнения.

Скачать образец бухгалтерского баланса: Бухгалтерский баланс (пример заполнения)

Нулевая отчетность

Выше мы отметили, что бухгалтерский баланс содержит информацию об активах и пассивах компании. Но может ли быть так, что у юридического лица нет ни того, ни другого? На практике это невозможно. Даже если фирма ещё не успела приобрести оборудование, помещение и средства производства (или полностью продала их) или взять кредит, у неё есть уставный капитал. Именно данные о нём и будет фиксировать нулевой бухгалтерский баланс. Даже если капитал ещё не поступил на расчётный счёт, его необходимо отразить в отчётной таблице.

В строках 1250 и 1600 указывают размер оплаченного уставного капитала. Если капитал утверждён, но ещё не оплачен, необходимо указать его сумму в строках 1230, 1200 и 1600. Затем эту же сумму дублируют в строках 1300 и 1700.

Скачать образец нулевого баланса: Нулевой бухгалтерский баланс

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?» (нажмите для раскрытия)

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

>Разделы бухгалтерского баланса

Правила заполнения формы отчета

Заниматься заполнением бухгалтерского баланса должен специалист — бухгалтер компании или приглашённый сотрудник на аутсорсе. Подготовка документа возможна только после завершения всей другой учётной работы, когда известны точные и достоверные данные о финансах компании. Основную информацию берут из оборотно-сальдовой ведомости: её конечные показатели и переносятся в строки баланса.

Если таблицу заполняют за год, то отчётной датой будет 31 декабря. Структура баланса предполагает разделение активов и пассивов на краткосрочные и долгосрочные (оборотные и внеоборотные).

Основные правила заполнения бухгалтерского баланса:

- нельзя засчитывать активы и пассивы между собой (например, если у компании есть дебиторская задолженность на 30 тысяч и кредиторская на 10 тысяч, в документ записывают не их разницу, а указывают каждую в полном объёме в отдельных строках);

- в балансе будут данные минимум за 2 года;

- суммы указываются в тысячах;

- все показатели отражаются в нетто-оценке, то есть за вычетом регулирующих величин;

- при указании стоимости основных средств производства учитывают амортизацию;

- данные о займах, кредитах, депозитах, вкладах в другие компании и ценные бумаги разделяются на краткосрочные и долгосрочные, соответственно, отображаются в разных частях активов;

- дебиторские и кредиторские задолженности отображаются в виде активов и пассивов в краткосрочных обязательствах;

- все денежные средства отображаются общей суммой за минусом депозитов, указанных как финансовые вложения;

- нераспределённая прибыль или непокрытый убыток — это итог работы за определённое количество лет.

Бланк бухгалтерского баланса представляет собой таблицу, где раскрывается информация о краткосрочных и долгосрочных обязательствах, задолженностях, имуществе

Бухгалтерский баланс (форма 1): бланк и срок сдачи

ВАЖНО!

В 2021 году 31 марта — рабочая среда, а значит, срок сдачи бухгалтерской отчетности не переносится.

Бланк баланса применяется и для составления отчета для учредителей, акционеров или, например, для банка при получении кредита.

Используют полную отчетную форму не все юридические лица. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. Пояснения требуются в обоих случаях. Они в основной бланк отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Как составить бухгалтерский баланс: пример

Ниже рассмотрен наглядный пример, как составляется бухбаланс организации по учетной информации на отчетную дату за полное число месяцев, финрезультат по которым получен после осуществления нужных бухопераций.

Например, компания занимается производством и осуществляет оптовую торговлю. Она имеет следующие учетные данные:

-

обладает ОС и НМА;

-

делает капитальные финвложения;

-

обладает различными финвложениями;

-

имеет в наличии резервные средства под обесценение финвложений и ТМЦ;

-

имеет в наличии резервные средства на выплату отпускных;

-

закредитована в конкретных банках;

-

уплачивает НДС в бюджет — возмещает;

-

получает возмещение затрат на оплату больничных листов от Фонда соцстрахования;

-

использует ПБУ 18/02;

-

получает прибыль за прошедшие годы;

-

обладает убытком, который получен по результатам деятельности за отчетный период в текущем году.

Ниже в таблице с разбивкой по бухсчетам отражены данные бухучета компании по состоянию на отчетную дату.

Таблица состоит из развернутых сведений по остаткам (и по Дт, и по Кт), которые не разбиты по субконто и выражены в тысячах рублей без разделения на десятичные знаки.

Ниже показано, как на предприятии происходит составление бухгалтерского баланса (пример).

Вставить доп. файл.

Правильность составления бухбаланса может проверить 2 методами: от общего итога остатков по Дт и от итога остатков по Кт.

При проверке 1-м методом из общей суммы остатков по Дт по счетам бухучета бухгалтер вычитает суммы, которые относятся к регулирующим статьям (в частности, амортизацию), т. е. остатки по Кт счетов 02, 05, 14, 59, 63, и сумму убытка за 1 календарный год (сальдо по Дт счета 99). Полученный результат равен итогу актива бухбаланса.

Проверка: 12 750 – 2 200 – 20 – 90 – 80 – 80 – 70 = 10 210.

Бухгалтеры используют подобную формулу и при проверке 2-м методом — из общей суммы остатков по Кт. При этом вычитают показатели регулирующих статей (остатки по Кт счетов 02, 05, 14, 59, 63) и показатель убытка отчетного периода (сальдо по Дт счета 99). Полученный результат равен итоговому результату пассива бухбаланса.

Проверка: 12 760 – 2 200 – 20 – 90 – 80 – 80 – 70 = 10 210.

Если вышеперечисленные сведения бухучета относятся к годовой отчетности, их главным отличием является отсутствие информации на счете 99 — из-за сделанной 31 декабря реформации баланса.

Баланс, который заполнен автоматически, нужно обязательно перепроверить. Бухгалтер при этом сверяет цифры баланса с информацией, которая получена из сводной оборотной сальдовой ведомости по счетам бухучета, сформированной на отчетную дату.

При выборке сведений по имуществу, финвложений, кредитов, резервов экономист применяет оборотную сальдовую ведомость по соответствующим бухсчетам.

С большими затруднениями бухгалтер сталкивается при проверке правильности формирования развернутых остатков по счетам бухучета расчетов с контрагентом. При этом экономист суммирует сальдо по определенным бухсчетам и задолженность определенных контрагентов по счету 76.

До представления в органы государственной статистики бухгалтер кодирует строки бухбаланса в отдельной графе формы. Коды, которые экономист использует в полной форме, отражены в приложении 4 к приказу № 66н.

При составлении упрощенной формы бухгалтер проставляет в объединенных строках кодовое наименование показателя, который представляет собой большую часть суммы.

Бухбаланс, составленный по утвержденной приказом № 66н форме, содержит кроме отчетных данных информацию на конец 2 предшествующих лет. При правильном построении бухбаланса бухгалтерские сведения предыдущих лет совпадают с цифрами бухотчетности за прошедшие годы.

При оформлении раздела, который расположен над главной таблицей бухбаланса, бухгалтер выполняет такие действия:

-

указывает вид экономической деятельности по виду хоздеятельности, который за прошедший календарный год принес самую большую выручку;

-

берет коды компании из документа о постановке на учет в ИФНС, письма органа государственной статистики о кодах и справочников определенных кодовых наименований;

-

за единицу измерения берет тысячи или миллионы рублей с определенным кодом.

Итак, при осуществлении деятельности компания составляет полную или сокращенную форму бухбаланса.

В случае несвоевременного представления бухотчета в госорганы контролеры налагают на компанию различные санкции.

Актуальные формы бухгалтерской отчетности КНД 0710096, 0710099 и др. (скачать)

Дата и сроки утверждения годовой отчетности в 2020 году

Форма баланса за 2017 год: бланк

Корректировка баланса

Актив баланса

Денежные средства на валютном счете в балансе

По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

В этом месте нужно вспомнить об основных принципам и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят.

Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту.

Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета, поэтому все формы годовой бухгалтерской отчетности за 2021 год являются сопоставимыми и должны быть увязаны между собой.

Это, в первую очередь, проверяют контролирующие органы когда получают документы от юрлиц.

Основными показателями формы являются:

- выручка в нетто-оценке (показатель не должен содержать внутри себя НДС, суммы акцизов и иных платежей такого же характера);

- себестоимость проданных товаров (или услуг).

На их основе рассчитывается значение валовой прибыли (из выручки вычитаем затраты), а затем с учетом коммерческих и управленческих расходов исчисляется прибыль от реализации (или убыток при отрицательном результате). Для каждого из названных показателей в форме предназначена отдельная строка.

Индивидуальные предприниматели, у которых есть хотя бы один сотрудник, работающий по договору, обязаны каждый год сдавать данные о среднесписочной численности работников. И каждый квартал отчитываться в ПФР по формам РСВ-1 и 4-ФСС.

Единая финансовая отчётность для организаций (ООО) по КНД 0710099 включает в себя основные сводные отчеты бухгалтерского учета: бухгалтерский баланс и отчет о результатах (о прибыли и убытке), приложения к бух. балансу – отчеты о движении капитала, денежных средств и об использовании целевых средств (ОКУД с 0710003 по 0710005).

Малые предприятия заполняют только основные формы отчётности по КНД без приложений.

КНД 0710099 – бухгалтерская отчетность в 2021 году с таким кодом начала создаваться в новом электронном формате. Рассмотрим, что она из себя представляет, кто и как может ею воспользоваться, где скачать форму бухгалтерской отчетности КНД 0710099. Она может потребоваться и в 2021 году для сдачи бухгалтерской отчетности.

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н.

Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Отчет о финансовых результатах.

- Пояснения к бухотчетности.

- Отчет о целевом использовании средств.

- Баланс.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. В полный набор бланков отчетности дополнительно входят отчеты:

- о движении денежных средств.

- об изменениях капитала;

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование.

Скачать бесплатно форму 0710099 за 2020 год

Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099. Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте.

Но их можно использовать и при сдаче отчета на бумаге.

Каждая страница формы содержит специальный штрих-код в левом верхнем углу. Бухгалтерская отчетность КНД 0710099 состоит из следующих форм: Баланс (ОКУД 0710001); отчет по финрезультатам (ОКУД 0710002); отчет по изменениям капитала ОКУД 0710003); отчет, отражающий движение денежных средств (ОКУД 0710004); отчет о целевом использовании средств (ОКУД 0710006); пояснения к отчетности.

Бланк скачать можно на сайте ФНС или на сайте ФГУП ГНИВЦ . Формы на этих ресурсах представлены с расширением .tif.

Федерального закона №402-ФЗ, и в частности, они не должны подлежать обязательному аудиту, не должны являться государственной организацией, микрофинансовой организацией и относиться к прочим видам деятельности. Смысл упрощения заключается в том, что могут использоваться сокращенные формы отчетности, указанные в приказе Министерства финансов №66 от 2 июля 2010 года.

В таблице ниже мы перечислим, какие отчеты являются обязательными для компаний, работающих по упрощенной системе учета, а также особенности, касающиеся специальных форм: Ежегодно российский законодатель (Правительство, различные министерства) вносит свою лепту в законодательные акты, создают новые проекты, вносят изменения и поправки в Кодексы и пр. Налоговый Кодекс не исключение.

Дебет 55, 58 и 73, а также Кредит 59; С1250. Дебет 50, 51, 52, 55 и 57; С1260. Показатели цены оборотных активов, не указанных в остальных пунктах второго раздела; С1200.

Общая сумма значений, указанных в строках С1210-С1260; С6000.

Кредит 80; С1320. Дебет 81; С1340.

Кредит 83 (суммы дополнительной оценки объектов основных средств и нематериальных активов); С1350.

КНД 0710099 (бухгалтерской финансовой отчетности)

анонимная поисковая система Найти x Austria Germany France Italy Russia Netherlands Spain Switzerland United Kingdom United States

Как заполнить баланс, вы можете прочитать здесь, а в этой статье найдете подробные разъяснения о заполнении формы2 (отчет о финансовых результатах). spmag.ru > КНД 0710099 ( КНД 0710099 Формы по КНД 0710099.

КНД – классификатор налоговых документов ФНС. Стандарт состава, структуры, порядка формирования и ведения КНДДля них в Приказе Минфина от 02.07.2010 № 66н предусмотрены формы с кодом по КНД 0710099. Это код единый для всех форм.

glavkniga.ru > КНД 0710099 КНД 0710099 бухгалтерская отчетность в 2020 и 2020 году Бланк бухгалтерской (финансовой) отчетности КНД 0710099 – не единственный, объединяющий в себе несколько форм, имеющих шифр ОКУД. Аналогичная форма с шифром КНД 0710096 создана для упрощенного варианта бухотчетности. Ее электронная версия также представлена.

buhguru.com > КНД 0710099 бухгалтерская Бухгалтерская (финансовая) отчетность 2020 КНД. ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099).

Включает в себя бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах (ОКУД 0710002). formy-i-blanki.ru > Бухгалтерская (финансовая) Форма по КНД 0710099 \ Акты, образцы, формы, договоры.

Подборка наиболее важных документов по вопросу Форма по КНД 0710099 нормативно-правовые акты формы статьи консультации экспертов и многое другое.Статьи, комментарии, ответы на вопросы: Форма по КНД 0710099.

Consultant.ru > Форма по КНД 0710099 \ Акты, Форма КНД 0710099: , образец заполнения RNK.ru > Форма КНД

Как заполнить бухгалтерский баланс

В качестве бланка применяется типовая форма 1 бухгалтерского баланса (Приложение № 1 к Приказу Министерства финансов РФ от 02.07.2010 г. № 66н, в ред. Приказов Минфина РФ от 05.10.2011 г. № 124н, от 06.04.2015 № 57н). Малые организации имеют право использовать упрощенную форму.

Вверху бланка необходимо указать такие данные:

- отчетную дату (для отчета за 2015 год – 31 декабря 2015 года);

- полное наименование организации (в соответствии с учредительными документами);

- ОКПО, идентификационный номер налогоплательщика (ИНН);

- основной вид экономической деятельности организации с кодом ОКВЭД;

- организационно-правовую форму/форму собственности и классификаторы ОКОПФ и ОКФС;

- единицу измерения – тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- адрес организации.

Дальше следует заполнить разделы баланса с активами и пассивами.

При составлении бухгалтерского баланса нужно учитывать такие моменты:

- данные вводятся в тыс. или млн. рублей;

- суммы вносятся за 3 года – отчетный и 2 предыдущих;

- данные указываются на последний день календарного года (31 декабря);

- суммы на начало года должны совпадать с данными на конец предыдущего календарного года;

- баланс заполняется на основании данных оборотно-сальдовой ведомости;

- суммы с «минусом» помещаются в круглые скобки;

- статьи типовой формы баланса, по которым отсутствуют числовые значения, прочеркиваются;

- бланк бухгалтерского баланса носит рекомендательный характер; каждая организация может разработать форму под себя, убирая строки, данные по которым отсутствуют либо добавляя их с целью детализации данных;

- итоговые данные актива и пассива должны совпадать.

В конце баланс должен подписать руководитель организации.

Как скачать бланк со штрихкодом и как составить баланс малого предприятия

Так будет более наглядно.

Начинать нужно с денежных счетов — счета 51 «Расчетный счет» и 50 «Касса».

В наших рассуждениях я буду иметь ввиду, что вы используете компьютер в вашей работе, и пользуетесь одной из бухгалтерских программ (об этом более подробно мы поговорим позже). Представить, что кто-то ведет бухгалтерский учет вручную, я не могу.

Преимущество использования бухгалтерских программ в том, что вам необходимо только занести проводки по всем первичным документам, а все отчеты по счетам (ведомости, карточки счетов и т.д.) программа формирует сама.

Итак, вы разносите все банковские выписки, формируя тем самым счет 51. При этом сверяете остаток по счету 51 (сальдо на конец), который у вас получился, с банковской выпиской. Чтобы посмотреть сальдо на конец, по какому — то счету, нужно просто сформировать ведомость по этому счету за месяц. Ведомость счета – это отчет, в котором отражены все проводки по счету за месяц. В нашем тренинге мы учились, как формируется счет, на структуре счета. Так вот эта структура счета и есть ведомость счета.

Далее, разносим все кассовые документы, формируя тем самым счет 50. При этом сверяете остаток по счету 50 (сальдо на конец), который у вас получился, с остатком денег в кассе. Заодно проверяем, правильно ли оформлены кассовые документы, все ли подписи стоят в приходных и расходных ордерах.

Итак, мы разобрались с денежными счетами.

Следующий этап- проверка счетов товаров и основных средств. Для этого вы проверяете, все ли документы от поставщиков разнесены (счета-фактуры). Например, согласно приходных документов вы получили товар на 200000руб. без НДС и НДС 200000*18%=36000руб. Вы должны проверить, что оборот по дебету счета 41 «Товары» равен 200000руб.

При этом вы продавали товар и стоимость проданного товара равна 50000. Значит, кредит счета 41 должен быть равен 50000.

Далее, на 41-м счете остается какое-то сальдо. Это стоимость оставшихся на конец периода товаров. Когда вы разносите в бухгалтерскую программу приходные и расходные документы, то программа сама высчитывает количество товаров, которое пришло на склад, которое ушло со склада, и количество товара, которое осталось на складе. Вы должны каждый месяц сравнивать эти данные с отчетами кладовщиков. Если данные совпадают — здорово! Если нет, необходимо сделать внеочередную инвентаризацию на складе, чтобы разобраться в ситуации.

После того, как вы разобрались со счетами материальных ценностей, проверяете счет 60 «Расчеты с поставщиками». С каждым поставщиком на конец месяца нужно иметь акт сверки, подписанный обеими сторонами. Вы должны проверить, совпадает ли сальдо по поставщикам, которое получилось на 60-м счете по каждому поставщику с актом сверки. Если нет, это означает, что где-то закралась ошибка. Возможно, не все документы на поставку товаров отражены, или оплата случайно попала на другого поставщика.

Далее, проверяете счета реализации. Это счета 90 и 91. Когда вы отписываете документы на отгрузку, то по каждой отгрузке программа формирует проводки (для счета 90 напомню):

62/90 отразили задолженность покупателя. 90/68 начислили НДС. 90/41 списали себестоимость проданного товара. 90/44 списали затраты, которые приходятся на отчетный период. 90/99 отражается финансовый результат.

Я сейчас написала проводки без субсчетов по 90-му счету, чтобы напомнить еще раз общую схему, а с субсчетами подробно эти проводки были расписаны, когда мы о реализации (продаже) говорили.

После этого проверяете правильность расчетов с покупателями. С каждым покупателем также нужно иметь акт сверки, сумма которого должна совпадать с сальдо по покупателю на счете 62 «Расчеты с покупателями»

Вы видите, что на 99-м счете получилась ваша прибыль.

Далее, последним числом месяца начисляете налоги. Если это годовой баланс, то делаете реформацию баланса, как мы это изучали.

После всех этих действий вы распечатываете «Оборотно — сальдовую ведомость». Оборотно – сальдовая ведомость представляет из себя отчет, в котором указаны суммы остатков на начало периода по всем счетам, обороты за месяц по дебету и кредиту и сальдо на конец. Это и есть ваш баланс (форма 1)! Дебетовые остатки (сальдо на конец) по счетам — актив вашего баланса, а кредитовые остатки по счетам — пассив вашего баланса.

Вы можете полностью освоить материалы, если запишитесь на тренинг.

Всю информацию о курсах можно получить

на странице Курсы бухгалтерского учета

Автор, тренер – консультант ЕКАТЕРИНА ПРИЩЕП

jobkey@yandex.ru

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Итоги

Формы 3, 4 и 6 – это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета. За 2020 год нужно использовать новую редакцию всех указанных форм.

Пробный бесплатный доступ к системе на 2 дня.