Инвестиции

Содержание:

- Как стать инвестором

- Диверсификация

- Что такое долгосрочные инвестиции

- Долгосрочные финансовые вложения в балансе предприятия: как оформить

- Что такое долгосрочные инвестиции

- Советы, как заработать на долгосрочных вложениях

- Акции

- Варианты инвестирования

- Пошаговая инструкция: как инвестировать в долгосрочные активы

- В поисках лучшего инвестиционного инструмента

- Покупка ценных бумаг

Как стать инвестором

Долгосрочные инвестиции требуют тщательной подготовки и взвешенных решений. Любая оплошность может лишить вас первоначальный капитал. Здесь нужно тщательно продумать каждый шаг и оценить все возможные риски.

Если вы хотите стать инвестором в долгосрочный проект, пожалуйста, следуйте рекомендациям:

Решиться на инвестиции в средства производства

Выберите, что для вас важно, какой доход вы хотите получить. Лучше искать область, в которой хорошо разбираетесь

От этого шага зависит от вашего дохода и будущее отношение к инвестициям. Большое значение имеет и размер инвестиций: если они внушительные, то у вас есть много инструментов, чтобы заработать деньги;

После того, как объект выбран, читайте как можно больше информации о нем. Просматривать веб-сайты, комментарии, ТВ-шоу, послушать новости. Не пренебрегайте чтением литературы. Часто он содержит больше практических аспектов, чем в Интернете. Вы можете посещать различные семинары, курсы и обучение. Наиболее ценную информацию можно получить из уст опытного инвестора. И поэтому стараемся найти такого человека;

Сделать прогноз о возможном повороте событий. Здесь рассмотрим все нюансы выбранного направления. Рассчитать возможные минимальные и максимальные прибыли. Рассмотрим неблагоприятных событий и их влияния на объект инвестиций. Соотнесите риски и ваше желание расстаться с трудом заработанные сбережения. Вы должны все просчитать, чтобы в дальнейшем знать, как реагировать в конкретной ситуации;

Теперь вы можете приступить к процессу инвестирования: позаботиться о покупке инвестиционных инструментов (ценных бумаг, валют, машин, оборудования или обучение персонала);

Следить за ситуацией на рынке и состояние ваших активов. Если вы заметили тенденцию резкого снижения ставок, которое уверенно набирает обороты – не дождутся, когда останутся без копейки. Например, если вы вложили в акции, продать их и на вырученные средства покупают ценные бумаги другой компании;

Исследуемый процесс. Вид аудита инвестиций. Следуя за движением капитала. Если у вас есть доход, необходимо записать его размер из-за первоначальных затрат. Так можно определить эффективность вложенных средств и времени, чтобы избавиться от неликвидных долгосрочных активов.

Диверсификация

Для чего нужна диверсификация?

Главная цель — это снижение рисков.

Основные правила диверсификации — это распределение внутри портфеля:

По классам активов.

В портфеле обязательно должны находиться различные инструменты:

- акции;

- облигации;

- золото;

- недвижимость.

Такое распределение имеет важный момент. Различные активы всегда ведут себя по разному.

В один год могут «выстрелить» акции, показав отличную доходность. На следующий год, котировки могут рухнуть. Но одновременно пойдет вверх золото или облигации. И так далее.

В итоге это позволяет получить более сглаженную доходность. Без резких провалов.

Распределение внутри класса.

Страшилка для примера. Вы купили акции отличной перспективной компании с высокой вероятностью роста. Вложили все свои деньги. А через пару лет компания обанкротилась. Или конкуренты захватили большую часть рынка и дела в компании идут все хуже и хуже. Котировки не то что не растут. А с каждым годом опускаются все ниже и ниже.

Как быть? Продать все с убытком? А на эти деньги (от того что останется) приобрести акции другой, лучшей компании.

Или продолжать держать бумаги, с надеждой, что это временное явления. И котировки через некоторое время снова пойдут вверх. Только вот сколько ждать? И будет ли рост?

А вдруг за это время, акции других компаний будут расти и расти, а вы так и останетесь с проблемным активом.

Проблема в том, что никто не знает, что будет происходить в будущем. Через год, два или 5 лет. И попытка угадать «правильную» компанию сводится к банальной теории вероятности — 50/50. Угадал или нет.

Включение в портфель акций разных компаний позволяет решить проблему.

Диверсификация по ценным бумагам

Включение в портфель акций 500 компаний (на основании индекса S&P 500) в совокупности позволило уменьшить риски волатильности до минимума. По сравнению с поведением отдельных акций. При сохранении средней доходности по рынку.

На картинке видно, что сбалансированный портфель имеет самую низкую волатильность в пределах 14%. При том, что цены на отдельные акции изменялись в течение года на 30-40-50 и даже 70%.

Конечно как вверх, так и вниз. Но не очень приятно видеть, когда «ваши» бумаги за год падают на несколько десятков процентов.

По странам.

Используем распределение по страновому и валютному признаку одновременно.

Отдельные страны — США, Германия, Англия, Китай, Япония, Россия и другие, имеют не очень высокую зависимость друг от друга.

В то время, как фондовые рынки одних стран растут, другие испытывают определенные проблемы. А через пару лет может все стать наоборот. Аутсайдеры последних лет выйдут в лидеры роста. А прошлые фавориты по доходности уйдут в глубокую просадку.

Дабы не гадать на кофейной гуще о том, что произойдет и когда — лучше вложить деньги в определенной пропорции в эти страны.

Дополнительно получаем валютную диверсификацию. На примере девальвации рубля последних лет, думаю все будет понятно.

Те, кто держал деньги не только в российском фондовом рынке, но и других развитых странах, не только не потеряли за счет обесценивания национальной валюты. Но и заработали.

Как составить диверсифицированный портфель?

Есть 2 варианта:

- самостоятельная покупка через брокера нужных активов;

- инвестирование через фонды — ETF или ПИФ.

Первый вариант слишком сложный. Если вы хотите иметь в портфеле активы по всем правилам диверсификации, то в него нужно будет включить несколько десятков, а скорее всего несколько сотен различных инструментов.

И банально на все не хватит денег. Дополнительно, управлять таким огромным количеством активов достаточно затруднительно.

Инвестиционные фонды содержать полный набор всего необходимого. Особенно основанные на каком-нибудь фондовом индексе.

Заплатив несколько тысяч — получаем в свой портфель сразу сотни компаний. Например, есть фонды повторяющие индекс S&P 500, куда входит 500 крупнейших компаний США.

Вложив деньги в несколько фондов, инвесторы даже с весьма скромной суммой, получают полностью диверсифицированный портфель.

Что такое долгосрочные инвестиции

Название говорит за себя — это определенный вид вложений, который может принести прибыль не через месяц или два, а только спустя более продолжительное время. Как правило, «минимальный» порог обозначен 1 годом, но есть и определенные сегменты рынка, которым для «работы» надо минимум 3–5 лет.

Достаточно открыть любую финансовую энциклопедию и можно увидеть главные характеристики вложений: стабильность и слабая привязка к рыночной ситуации, ведь есть солидный запас времени. В Европе часто говорят об объединяющей роли таких проектов. Ех-глава Еврокомиссии Жан-Клод Юнкер уже успел анонсировать миру создание нового фонда: «EFSI, который будет работать с 315 млрд. евро, из которых более 240 пойдут на долгосрочные проекты для всех стран-участниц». Удивительно, но стратегия, принятая в 2015, уже через год получила официальную «прибавку» в размере – 105 млрд. евро, чем не могут похвастаться краткосрочные варианты.

Разумеется, колебания финансового рынка влияют на все, начиная от цен на молоко в супермаркете и заканчивая ликвидностью строительного или производственного проекта, но опытные инвесторы, в том числе благодаря советам экспертов, остановились на долгосрочной перспективе получения прибыли, сделав ее приоритетной, нежели короткие проекты. Благо, есть с чего выбрать…

Долгосрочные финансовые вложения в балансе предприятия: как оформить

— Справочник предпринимателя — Инвестиции — Долгосрочные финансовые вложения: счет

Под долгосрочными инвестициями подразумеваются затраты на оплату обучения, приобретение и наращивание внеоборотных и оборотных активов. Учет таких финансовых вложений ведется в соответствии с ПБУ 19/02. Принципиальная разница с краткосрочными – в сроке инвестиций: до или более одного года.

Какие затраты отражаются, как финансовые вложения?

Отразить в учете в качестве долгосрочных финансовых вложений можно следующие затраты:

- Оплаты по договорам в полном соответствии с выставленными счетами;

- Расчеты за информационные услуги и консультации (если покупка активов по итогам консультаций не состоялась, затраты относятся на прочие расходы);

- За услуги посредников по приобретению активов;

- Иные платежи, связанные с покупкой активов.

Место долгосрочных финансовых вложений в балансе

К данной категории вложений относятся только затраты, приносящие прибыль в виде процентов, приобретения интеллектуальной собственности, увеличения активов. Беспроцентные займы такими характеристиками не обладают – их выдача фиксируется по 76 счету, в балансе отражаются в составе дебиторки.

В бланке баланса для отражения финансовых вложений предназначены две строки и у каждой свое назначение:

- 1170 – для отражения сумм внеоборотных активов в 1-й части баланса, то есть, инвестиций, предполагающих отдачу не ранее, чем через год. Это покупка ценных бумаг, вложения в уставный капитал новых предприятий.

- 1240 – для фиксации во 2-й части баланса оборотных активов, вкладываемых на срок до 1 года.

Отражаемые по этим строкам суммы бухгалтер учитывает по счетам 55, 58, 59 и 73. При разнесении по счетам сразу стоит учитывать срок вложений, используя для этого субсчета. Это упростит дальнейшее формирование баланса.

Счета для учета инвестиций и финвложений

К учету долгосрочные вложения принимаются по первоначальной стоимости, соответствующей фактически понесенным затратам.

Разделение на долго-и краткосрочные финансовые вложения обязательно – эта норма установлена приказом Минфина 94н от 2000г. Все они отражаются по 58-му счету, имеющему следующие субсчета:

- 1 – суммы паев и акций;

- 2 – вложения в ценные бумаги;

- 3 – выданные займы;

- 4 – вложений на условиях договора простого товарищества.

Каждая операция по вышеприведенным субсчетам должна подтверждаться договором, в котором прописывается инвестируемая сумма, срок вложения и его условия (проценты). Для разграничения долгосрочных и краткосрочных вложений открываются субсчета второго порядка.

Внутри компании может использоваться свой индивидуальный перечень субсчетов, соответствующий специфике деятельности. Единственное строгое правило — обязательная разбивка на вложения до и более 12 месяцев.

Примеры проводок

- Использование акций в уставном капитале – Дт 58.1 – Кт 75.1;

- Увеличение уставного капитала за счет долговых ценных бумаг – Дт 58.2 – Кт 75.1;

- Продажа ценных бумаг – Дт 51 – Кт58.1;

- Безвозмездное получение ценных бумаг – Дт 58.1 – Кт98.2.

Осуществление иных финансовых вложений фиксируется по дебету 58-г счета и кредиту 76-го. Для предоставления займов внешним заемщикам под проценты используются проводки по 55-му счету (для депозитных вкладов).

Внутренние кредиты – сотрудникам – отражаются по 73 счету.

Долгосрочные вложения, не попадающие на 58 счет

Нижеперечисленные инвестиции не подходят под условия использования 58 счета.

- Выкуп акций для перепродажи;

- Приобретение векселей в качестве оплаты за поставленные товары и оказанные услуги. Векселя в качестве обеспечения долговых обязательства принимаются к учету уже по 58 счету.

- Покупка недвижимости;

- Долгосрочные вложения, не имеющие отношения к деятельности организации;

- Покупка нематериальных активов, пополнение МПЗ и ОС.

Учет выбывших финансовых вложений

По достижении срока вложения они возвращаются, что оформляется соответствующими проводками, как выбытие инвестиций. Они принесли отдачу в виде прибыли и вернулись вместе с ней. Поступившие суммы именуются прочими доходами, а выбывшие с учета вложения отражаются в прочих расходах. Проводки увязываются двумя счетами – Кт58 – Дт91.2.

По истечении срока вложений они переводятся в состав краткосрочных (при достижении года до окончания возврата).

Увеличение суммы долгосрочных вложений свидетельствует об изъятии крупных сумм из оборота, что может негативно сказаться на развитии предприятия.

Что такое долгосрочные инвестиции

Когда речь заходит о долгосрочных вложениях капитала, первое, что приходит в голову – это банковский депозит. Да, действительно, депозитный вклад является одним из самых популярных способов долгосрочного инвестирования ввиду низких рисков.

Но представьте себе, что вы располагаете довольно крупным капиталом – скажем, от 75000USD, с которого хотите получать побольше, чем банковский процент. С другой стороны, вы по своей природе не игрок, у вас нет времени ежедневно сидеть за монитором, ловя выгодный тренд, да и вообще вы ориентированы на то, чтобы ваши вложения были в сохранности и приносили доход без существенных затрат времени и нервов. А самое главное – вы не гонитесь за сиюминутной выгодой.

Долгосрочные инвестиции – это вложения капитала на длительный срок (более 1 года) в инструменты финансового и фондового рынков. К ним относятся:

- вклады;

- акции;

- облигации;

- драгметаллы;

- недвижимость;

- ETF;

- инвестиционное страхование жизни и др.

Что касается доходности, то в долгосрочной перспективе, как правило, она выше, чем при капиталовложениях на короткие сроки. Это связано с тем, что, во-первых, стоимость актива растет, а во-вторых, компании выплачивают дивиденды. А последствия различных финансовых кризисов, которые случаются с периодичностью в несколько лет, сглаживаются ростом доходов в последующий период. Но это если рассматривать инвестирование на очень длительные сроки, например, 5–7 лет и более.

Следует отметить, что даже для таких вложений необходим регулярный контроль со стороны инвестора и пересмотр содержимого портфеля в соответствии с рыночной ситуацией. Для этой цели можно использовать услуги финансового консультанта или проводить ребалансировку самостоятельно.

Советы, как заработать на долгосрочных вложениях

Если решите всерьез заняться долгосрочными инвестициями, полистайте книгу Б. Грэхема «Разумный инвестор». Рынок непредсказуем, но можно научиться извлекать прибыль из любого форсажа:

Разумно приобретать акции предприятий, темпы производства и продаж которых выше, чем средние по отрасли

Обращайте внимание на положительный денежный поток и резерв оборотного капитала.

Выбирая объект инвестиций, остановитесь на 2–3. Так проще контролировать ситуацию.

Цена покупки выгодна, если стоимость акций ниже рыночной стоимости компании (концепция маржи безопасности).

Напишите обоснование: почему это вложение привлекательно

Если не хватает слов – эмоции взяли вверх, а значит, это инвестиции с повышенным риском.

Недвижимость стоит приобретать в том районе (города, страны), который хорошо знаете.

Драгоценные металлы, реализуемые одним банком, могут быть не приняты другим. Перед покупкой уточните этот момент.

Драгоценные камни выгодно покупать на вторичном рынке (только со специалистом!).

Акции

Первое, о чем думает неподготовленный человек – это то, что акции сложны и учет долгосрочных инвестиций требует особых умений и навыков. На самом деле любой гражданин со средним умом в состоянии (при должном внимании и усидчивости) разобраться с этим финансовым инструментом. Для простого понимания, долгосрочные инвестиции в акции компаний выглядят так: каждая крупная фирма нуждается в деньгах на ее развитие. Не всякая организация может обойтись собственными средствами. Приходится пользоваться деньгами инвесторов. Вкладчики вносят в развитие компании некоторую сумму, рассчитывая на получение прибыли по итогам работы фирмы. По договору инвестирования они имеют право на часть заработанных компанией денег. Из чего формируется акционная прибыль:

- Дивиденды. Выплачиваются из чистой прибыли компании, которая раз в год высчитывается владельцами. Расчет идет на основании вложенной суммы. Как правило, после выплаты дивидендов вкладчик вновь пускает их в оборот. Этот процесс называется реинвестирование.

- Курсовая разница. Характеризуется постоянным контролем за ценой акций. Суть в том, что покупаются акции по одной цене, а продаются по другой. На этой разнице в цене и получается прибыль инвестора. Для подобных действий на бирже требуется немалый опыт и понимание состояния рынка.

- Акции стоимости. Это те акции, которые по каким-то внешним причинам упали в цене. Возможно, произошел кризис отрасли или сменилось время года. Влияние этих факторов через некоторое время ослабнет или совсем пропадет, стоимость акций вырастет. На разнице в цене инвестор получит прибыль. Вопрос в том, через какое время акции вновь станут ликвидными? Срок может тянуться десятилетиями.

- Акции роста. Продаются компаниями, которые развиваются огромными шагами. Проценты по таким акциям растут очень быстро. Дивиденды выплачиваются редко, обычно эти ценные бумаги реинвестируют и ждут дальнейшего роста.

- Дивидендные акции. Долго поднимаются в цене. Их доходность определяется прибылью компании, которой акции принадлежат. Это крупные, постоянно получающие доход фирмы.

Каждый инвестор, согласно выбранной стратегии, подбирает себе акции. Они должны соответствовать целям инвестирования и опираться на сроки прогнозируемого дохода. Акции имеют разную стоимость, поэтому привязки к сумме капитала не существует. Начинающему инвестору рекомендуется тренироваться на акциях так называемых голубых фишек. Это те компании, которые десятилетиями приносят стабильный доход (Coca-Cola, Procter and Gembel, Nestle и т.п.). Акции этих фирм высоки в цене, но и доходность имеют стабильную.

Варианты инвестирования

Очевидно, что крупные инвесторы, давно и успешно осуществляющие деятельность, имеют больше возможностей. Серьезные вложения в строительство, крупные производственные компании дают такие же серьезные прибыли. Для новичков с небольшим капиталом доступны вливания в ценные бумаги, с постепенным наращиванием активов.

Но для начала стоит изучить, какие вообще доступны варианты инвестирования.

Ценные бумаги

Самый простой и эффективный способ долгосрочных инвестиций.

Теоретически, можно самостоятельно покупать акции на фондовых биржах. Практически, новичку здесь делать нечего – только через специальные организации, к примеру, ПИФы. Хоть риск и ложится на плечи инвестора, фонды позаботятся о том, чтобы он был минимальным. Длительные вложения, как правило, осуществляются сразу в несколько видов ценных бумаг (инвестиционный портфель). Это могут быть акции крупного мирового бренда, развивающихся компаний (которые уже вышли на биржу), государственные облигации.

Валютный рынок

Инвестиции в доллары – классический пример вложений, с

которым знакомы подавляющее большинство граждан. Но долгосрочные валютные

инвестиции – это профессиональный подход. Евро, доллары, швейцарские франки

(все стабильные денежные единицы) хранятся на специальных депозитных счетах,

без права досрочного снятия (от 1 до 5 лет). По истечении срока валюта

продается. Как правило, прибыль состоит из двух составляющих – процентная

ставка финансовой организации и курсовая разница.

Оборудование

Долгосрочные инвестиции в транспорт, производственное оборудование повсеместно применяется компаниями, но с целью развития, а не с целью получения прямой прибыли.

Исключение составляют лизинговые организации, которые приобретают оборудование для сдачи в аренду и последующей реализации. Такие вложения имеют достаточно высокие риски, связанные с амортизацией в процессе эксплуатации.

То есть с каждым годом, например, автомобиль или конвейерная линия для производства шлакоблока, будет обесцениваться. Поэтому и представляют интерес такие инвестиции только для лиц (компаний), заинтересованных в продукции. Исключения случаются, но редко.

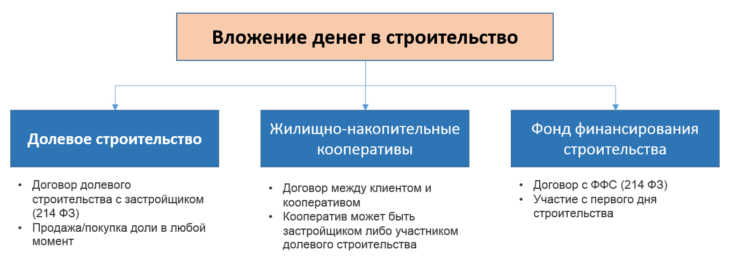

Строительство

К инвестициям в строительство и недвижимость имеет отношение каждый человек, купивший жилье (в том числе по ипотеке). Цели преследуются разные – последующая продажа, сдача в аренду, проживание. Но ликвидность, в любом случае, очень высокая. Долгосрочные инвестиции в строительство позволяют выгодно приобрести квартиру, получить пассивный пожизненный доход или единовременную прибыль, составляющую от 30 до 100% от суммы вложений.

Достаточно иметь капитал, эквивалентный средней стоимости жилья в регионе и можно действовать. Лучше всего вкладывать в новостройки, на этапе заливки фундамента. Срок окупаемости – 2-4 года. Но и вторичная недвижимость в перспективном районе тоже принесет серьезный доход через 4-5 лет.

Ювелирные изделия и предметы искусства

Такой вариант вложений почти идентичен валютным инвестициям. Только объектами выступают антиквариат, ценные произведения искусства, украшения из драгоценных металлов и камней. Эффективность можно описать единственным примером. Бизнесмен Дмитрий Рыболовлев в 2013 году приобрел картину Леонардо да Винчи «Спаситель мира» за 128 млн.$. В 2017 году он продал её уже за 400 млн.$. Механизм применим к любым предметам, стоимость которых в перспективе увеличится.

Единственным минусом является высокий риск, связанный с повышенным вниманием мошенников. Как вариант – хранить ценности в банковской ячейке, предварительно позаботившись о страховке

Пошаговая инструкция: как инвестировать в долгосрочные активы

Инвестирование – процесс рискованный, однако ничего общего не имеющий с азартными играми. Если советуют:

- Купить акции предприятия на грани банкротства – всегда есть желающие прихватить производство даром.

- Вкладывать в недвижимость на окраине – посмотрите сначала на район.

- Инвестировать в производство гиперпупа, полета на Марс, разведение особо ценных амеб, – возьмите паузу.

Лучше инвестировать капитал в менее яркое и на первый взгляд не столь прибыльное, чем подарить деньги проходимцу.

Выбор инвестиционных объектов

Первый шаг – определите сумму для долгосрочного инвестирования. Если средства малы, выбор прост:

- депозиты, акции, облигации;

- паевые, акционные и др. инвестиционные фонды;

- недвижимость;

- драгоценные металлы;

- предметы искусства, вина и другая экзотика.

Прежде чем купить (вложить), определите, какую сумму готовы потерять:

- 5 % – подойдут фонды государственных ценных бумаг;

- 10 % – фонды облигаций;

- 20 % – фонды смешанных инвестиций;

- 30 % – интервальные, отраслевые, индексные фонды;

- Более 30 % – открытые фонды акций.

Сбор информации по объектам инвестирования

Когда выясните направление долгосрочных инвестиций, придется собрать максимально полное досье. Если это акции предприятия – публичная отчетность, репутация руководства, история предприятия. Любая мелочь, вплоть до оборудования начала XVIII в. и поломанных душевых для рабочих.

Важна также инсайдерская информация: кто в руководстве чей сын, у кого «мохнатая» лапа в правительстве. Все это даст максимально полную картину: предприятие готовят к банкротству (собираются оставить заемщиков ни с чем) или есть развитие.

Приобретение активов

Ценные бумаги, размещенные на фондовых биржах, сегодня доступны любому через брокера, торгующего на этой бирже. Заключаете договор, перечисляете средства на покупку и комиссионные.

Нет возможности – свои услуги по приобретению предлагают посредники (субброкеры). Есть и интернет-брокеры, когда компьютерное приложение помогает прикупить ценные бумаги.

Более простой вариант – обратиться в инвестиционные фонды (открытые, закрытые, интервальные).

Мониторинг рынка и просмотр портфеля инвестиций

Самое волнительное после приобретения – мониторинг ситуации. Ведь инвестиция долгосрочная, если инфляция рванет вверх – придется принимать фундаментальное решение (закапывать в голову в песок и надеяться или бегом продавать себе в убыток).

Правило то же: спокойствие и анализ. Когда регулярно просматриваешь отчетность, приходит понимание искусственности паники.

В поисках лучшего инвестиционного инструмента

Прежде чем принимать решение об инвестиционной стратегии, подумайте, для чего вы инвестируете. Поездка мечты на Мальдивы после свадебной церемонии через три месяца? Выход на пенсию с уверенностью в завтрашнем дне? Оплата обучения на магистратуре в США для ребенка? Сроки и четкая цель помогут выстроить правильную стратегию и начать путь к обретению финансовой свободы.

Даже если вы заинтересованы в краткосрочных инвестициях, отведите часть своих денег для инвестиций на длительный срок. Это снизит риск потери финансов из-за внезапного обвала рынка или неправильного выбора инструмента для инвестиций.

Bitbon System — это Система цифровых активов, разработанная с целью предоставления Инвестору прозрачных, безопасных и эффективных инструментов инвестирования и увеличения собственного капитала. Базирующаяся на блокчейне Система Битбон гарантирует максимальный уровень открытости инвестиций и сохранности информации.

В Системе заложен новый тип инвестирования — Контрибьютинг. Уникальность данной стратегии в том, что Инвесторы вкладывают цифровой актив Bitbon в бизнес-проекты, которые проходят многоэтапную проверку на перспективность и предмет обеспеченности активами. Верифицируют и осуществляют бизнес-аналитику проектов лицензированные специалисты из финансовой и юридической сфер, являющиеся представителями ответственного за проект Bitup-Агентства.

Контрибьютинг в Системе Битбон позволяет выстроить прозрачную, понятную и предсказуемую модель инвестиций, обеспечить заинтересованность всех Участников в качественном исполнении своих обязательств, а также анализировать собственную прибыль и развитие бизнес-проекта, который вы финансируете.

Что получают Инвесторы в Bitbon System:

- автоматизированную онлайн-систему инвестирования;

- возможность использования инновационного способа приумножить свой капитал при помощи Майнинга Community PoS (доходность до 50% годовых);

- возможность выбора размера вложений;

- помощь с регистрацией и верификацией на персональных биржах цифровых активов, заложенных в Системе;

- поддержку и сопровождение на протяжении всего срока инвестирования от Партнеров Системы, техподдержки и Bitup-Агентств.

Покупка ценных бумаг

Основной принцип работы с ценными бумагами основывается на покупке по низкой стоимости и продаже по более высокой.

- Обыкновенные акции.

- Долговые обязательства (облигации).

- Привилегированные акции.

Каждый из трех видов приведенных выше ценных бумаг обладает определенными характеристиками, а покупаются по различным предлогам. Например, при долгосрочных инвестициях в акции, как и указывалось выше, идет расчет на перепродажу по более высокой цене.

Другими словами, купив акции Сбербанка по 65.00 рублей и продав их по 100 рублей можно получить прибыль в 35 рублей на каждую купленную акцию. При учете высокой ликвидности данной ценной бумаги, ее реализация на фондовой площадке не составит труда.

Привилегированные акции покупаются в основном для получения дивидендов. Разница с обыкновенными акциями заключается в праве собственности, владелец привилегированной акции имеет 100 процентную возможность получить дивиденды, в то время как владелец обыкновенной акции может остаться без подобных выплат. Однако, в случае банкротства компании, первыми правами собственности владеют владельцы обыкновенных акций.

При приобретении долговых ценных бумаг, инвестор рассчитывает на получение стабильной месячной или годовой выплаты процентов. Купив облигации, со сроком погашения в 5 лет, инвестор получает последовательные выплаты, в среднем составляющие несколько процентов.

Также, стоит отметить, что насколько бы выгодной не казалась возможность вложения, нельзя вкладываться в один единственный актив. То же относится и к приобретению ценных бумаг

Важно качественно диверсифицировать инвестиционный портфель, который соответствовал бы приемлемому уровню риска и прибыли

Стратегическими инвестициями принято считать покупку большого количества акций. Другими словами, для установления полного контроля над предприятием. Для получения контроля над компанией достаточно иметь в портфеле 50 процентов плюс 1 акция.