Как создать инвестиционный портфель

Содержание:

- С чем необходимо определиться перед формированием портфеля

- Зачем нужен диверсифицированный портфель

- Правило №2. Распределяйте риски

- FAQ

- Как собрать инвестпортфель новичку?

- Преимущества и недостатки портфельных инвестиций

- Преимущества и недостатки портфельных инвестиций

- Порядок формирования инвестиционного портфеля – 5 основных этапов

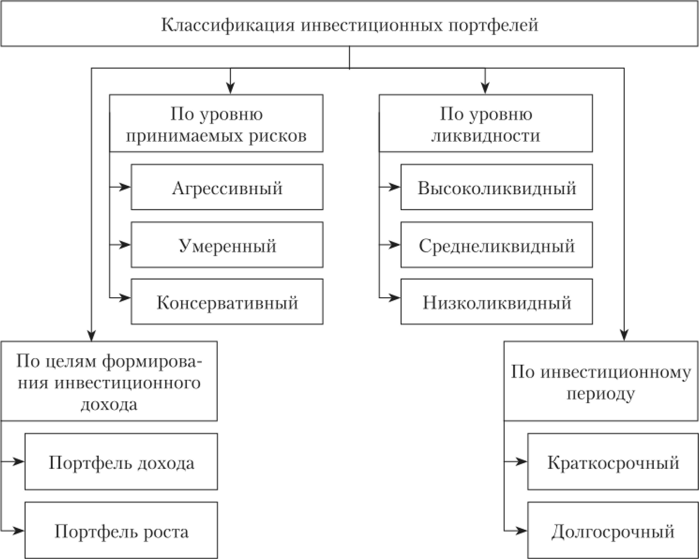

- Портфельное инвестирование

- Виды

- Определяемся с целью

- Какие существуют риски портфельных инвестиций – ТОП-5 главных рисков

- Риски портфельных инвестиций

- Что купить в портфель на 10 тыс.руб. [пример]

- Подводя итоги

- Выводы

С чем необходимо определиться перед формированием портфеля

Любой инвестиционный портфель – это набор разных финансовых инструментов – вкладов, акций, облигаций, драгоценных металлов, ПИФов и т.п.

В нашей статье «Как начать инвестировать деньги: пошаговый план для начинающих» мы очень много внимания уделили необходимости создания «подушки безопасности»

А так же важности постановки целей, определения отношения к риску и выбору стратегии инвестирования. Именно эти факторы будут определяющими при формировании структуры вашего инвестиционного портфеля

Коротко напомним. При принятии решения о покупке тех или иных бумаг вы должны помнить:

- Есть ли у вас «подушка безопасности». Это запас денежных средств на случай непредвиденных обстоятельств. Так как вы не сможете предусмотреть все случаи, когда вам могут срочно понадобиться деньги, «подушка» будет выступать защитой. Например, если вы купите акции и в случае срочной необходимости вам понадобится вывести деньги с брокерского счета, продав бумаги, а в этот момент на рынке будет просадка, то вам придется фиксировать убыток. При наличии у вас страховки в виде «финансовой подушки» вы смогли бы взять средства оттуда. А потом, дождавшись роста рынка, уже продавать бумаги. Кстати, хранить такой капитал можно на депозите или в виде коротких ОФЗ.

- Цели, стратегии и сроки инвестирования. Если ваша цель, к примеру, «покупка машины через 3 месяца», то акции, да и фондовый рынок в целом, это не ваш инструмент. В такой ситуации оптимальным будет положить деньги на счет с процентами на остаток (например, у карты Тинькофф Блэк процентная ставка составит 5% годовых). Если ваша цель «накопить через 20 лет капитал для того, чтобы выйти на пенсию», то здесь можно выбирать из нескольких инвестиционных стратегий и формировать портфель из растущих и дивидендных акций. Чем точнее сформулирована цель, тем понятнее, какие инструменты использовать для ее достижения.

- Суммы и частота пополнения счета – факторы, оказывающие существенное влияние на структуру вашего портфеля. Они будут едва ли не решающими при принятии решения о покупке в случае, если сумма пополнения достаточно мала.

Зачем нужен диверсифицированный портфель

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Охватить всё разнообразие активов невозможно – у частного инвестора на это попросту не хватит капитала, а выбрать какой-то один – значит, взять на себя огромный риск. Известное исследование Brinson, Hood, и Brian D. Singer (BHB) еще в конце прошлого века показало, что успех инвестирования на 90% зависит от правильного распределения активов, и только на 10% – от того, какие именно активы были подобраны в портфель.

Чтобы избежать фатальных ошибок, я предлагаю воспользоваться проверенной идеей инвестиционного портфеля, в котором в определённых пропорциях будут представлены активы разных видов, с различным соотношением доходности и риска, из разных отраслей и в разных валютах. Если «просядет» какая-то часть этих активов, другие выступят в роли защитной составляющей портфеля и либо частично скомпенсируют потери, либо хоть не упадут соответственно. Такое распределение называется диверсификацией (от лат. diversus — разный).

На первый взгляд, идея проста: раскладывай вложения по нескольким активам, и всё. Однако для формирования такого сбалансированного портфеля требуются, как минимум, знания и время – как раз то, чего обычно не хватает начинающему инвестору. Не имея за плечами многолетнего опыта, очень сложно не только определить подходящие активы, но и грамотно распределить их доли.

Скопировать чужой портфель можно, но и тут вас с большой вероятностью ждёт разочарование: каждый человек, его психотип, риск-профиль, горизонт инвестирования, семейная ситуация и набор профессиональных навыков уникальны. Шаблоны здесь не работают, рано или поздно они могут привести к разочарованиям.

Поэтому прежде, чем что-то подсказывать читателям блога, я всегда занудствую и выпрашиваю максимум сведений об индивидуальных особенностях, материальной ситуации, целях и жизненном опыте человека.

Правило №2. Распределяйте риски

Если же диверсифицировать по всем правилам, то структура оптимального портфеля должна отвечать риск-профилю инвестора. В зависимости от типа инвестора можно выделить такие типы портфелей:

- консервативные – состоят в основном из государственных и муниципальных облигаций и ETF, подходят для тех инвесторов, которые не хотят брать на себя дополнительный риск, например, перед выходом на пенсию;

- сбалансированные – соотношение акций и облигаций примерно одинаковое, подходят для инвесторов среднего возраста, которым важнее спать спокойно, чем пытаться обыграть рынок на пару процентов;

- доходные (дивидендные) – основу портфеля составляют корпоративные облигации, акции «голубых фишек», дивидендные акции и ETF;

- рисковые – в портфель включаются мусорные облигации, криптовалюта, ценные бумаги стартапов и т.д.;

- спекулятивные – в портфель включаются инструменты срочного рынка, короткие позиции.

Что дает инвестору формирование оптимального инвестиционного портфеля? Во-первых, стабильную доходность, во-вторых, защиту от большинства рисков. во-вторых, спокойный сон

FAQ

7.1. Как копить быстрее

С 1 января 2015 г. у российских инвесторов появилась возможность открывать ИИС (индивидуальный инвестиционный счёт). Его главное преимущество: он позволяет получать налоговые вычеты.

На выбор доступно два варианта вычета:

- Тип-А: на взнос (вычет выплачивается с суммы не более 400 тыс. рублей в год, это 52 тыс. рублей вычета);

- Тип-Б: на прибыль (освобождение от налога на всю прибыль по ИИС, за исключением дивидендов икупонов);

Действующий ИИС может быть только один на человека. Главным условием получения льготы является срок существования счёта более 3 лет. При этом за это время с него нельзя выводить средства.

При этом не берётся налог на прибыль по счёту, пока он открыт. Это даёт инвесторам дополнительную доходность, особенно это заметно при долгосрочных вложениях.

7.2. Экономия на налогах

Налоги в РФ для резидентов составляют 13% на прибыль и дивиденды. Но есть кое-какие возможности, которые позволят абсолютно легально сэкономить на налогах.

Есть два варианта как не платить налог на прибыль по ценным бумагам:

- Воспользоваться налоговым вычетом на ИИС по типу-Б;

- Держать ценные бумаги три года;

Как уменьшить налог на прибыль от инвестиций;

7.3. Стоит ли использовать стоп-лосс инвесторам

Спорный вопрос касательно использования защитных ордеров — стоп-лоссов. Стоит ли их использовать при долгосрочном инвестировании?

Большинство инвесторов склоняются, что не стоит. Биржа крайне эмоциональна. Цены сильно колеблются в зависимости от поступающих новостей. Если инвестор будет ставить стоп-лосс, то может так получиться, что он несколько лет был в плюсе по акции, а потом наступает паника на бирже и все накопления могут быть потеряна за несколько недель. Да ещё и стоп-лосс сработает. В итоге он уйдёт с рынка ни с чем.

Рынок акций склонен к росту. Поэтому нет смысла выходить по дешевым ценам.

7.4. Можно ли посмотреть чужие портфели

Чужие инвестиционные портфели можно посмотреть, если того захочет инвестор. Например, можно посмотреть портфель Уоррена Баффета. Также Рэй Далио выкладывал свой портфель. Но практической ценности в этом нет.

Баффет покупает очень крупные позиции, поэтому ему приходится искать недооцененные акции которые ему готовы продать крупным пакетом. У рядовых инвесторов такой проблемы нет. Они могут покупать и продавать любые пакеты. Особенно когда речь идёт о голубых фишках.

Вряд ли скопировав чужой портфель можно добиться какие-то выдающихся результатов.

Как собрать инвестпортфель новичку?

Наибольшие сложности при формировании инвестиционного портфеля возникают у новичков. Они могут обратиться за консультацией к профессионалам или же попробовать составить его самостоятельно. В первом случае помощь не всегда является платной. Так, некоторые брокеры бесплатно составляют стратегии управления для новичков.

Если же вы решили действовать самостоятельно, то следуйте основным правилам инвестирования:

- Максимальная диверсификация.

- Вложение денег только в те инструменты, которые вы понимаете. Некоторые гуру инвестирования даже полагают, что лучше покупать акции только тех компаний, которые вам нравятся. Например, если вы без ума от смартфонов Apple, то можно рассмотреть вариант инвестирования в эту сферу. Однако этот метод не следует использовать самостоятельно без других видов анализа.

- Не идти против рынка.

- Инвестирование лишь той суммы, которой вы готовы рискнуть.

Преимущества и недостатки портфельных инвестиций

На рынке портфельных инвестиций выделяют следующие преимущества:

- различная степень ликвидности;

- прозрачность рынка ценных бумаг, его открытость;

- доходность;

- самостоятельное управление.

Среди недостатков выделяют:

- риск потери средств;

- наличие специальных знаний в области рынка ценных бумаг, инвестировании, финансов.

Перед тем, как создать инвестиционный портфель стоит тщательно взвесить все «за» и «против». Если вы готовы рискнуть собственными денежными средствами, то данный способ преумножения капитала является одним из самых эффективных. Не забывайте постоянно обновлять свои знания в области рынка ценных бумаг.

Преимущества и недостатки портфельных инвестиций

Начнем с самого главного вопроса: преимуществ и недостатков портфельных инвестиций. Начнем с позитивного.

Преимущества

Ликвидность. Первое и самое главное преимущество портфельных инвестиций в ценные бумаги – ликвидность вложений. В большинстве случаев, инвесторы вкладывают свои деньги в высоколиквидные или среднеликвидные ценные бумаги, благодаря чему, в случае надобности могут легко от них избавиться без существенной потери стоимости (а часто и с прибылью).

Но это касается далеко не всех ценных бумаг. Несмотря на то, что они обращаются на бирже ежесекундно, на некоторые ценные бумаги спрос может быть только через 2-3 дня, а то и больше. Но к этой категории относятся малоизвестные компании, которых никто не знает. К ним очень низкое доверие, их бумаги покупают с большой опаской, но при этом вложения часто оправдываются.

Открытость. Рынок ценных бумаг достаточно открыт для широкой публики. Это касается как механизмов ценообразования, так и объемов торговли. Здесь не нужно самостоятельно изучать статистические данные, для того чтобы определить, по какой стоимости нужно будет продавать ту или иную бумагу (в отличии любимого в России рынка недвижимости). Это все находится в открытом доступе для любого человека – достаточно зайти на сайт Московской биржи.

Именно открытость позволяет видеть даже самому неосведомленному человеку несколько факторов: динамику цен от периода к периоду, объем вложений в ту или иную ценную бумагу, а также спред – разницу между ценой покупки и продажи.

Эти данные всегда придаются огласке, поэтому каждый может оценить эффективность вложений. Чего нельзя сказать о других видах инвестиций вроде недвижимости, бизнеса, инвестиционных фондов или банковских депозитов. Механизмы ценообразования там более туманны, а цены колеблются в зависимости от странных факторов.

Доходность. Ценные бумаги можно сразу отнести к высокодоходным финансовым инструментам. Причем акции, как один из самых доходных видов ценных бумаг, могут принести деньги сразу в двух случаях: при выплате дивидендов и при увеличении стоимости самой бумаги.

И если смотреть на дистанции, вложения в акции приносят своим инвесторам огромную прибыль в случаях, когда неизвестная компания врывается на рынок.

Простота в управлении. Ценные бумаги хороши еще и тем, что можно купить высоконадежные акции и просто-напросто забыть о них на какое-то время. На ваш банковский счет будут поступать дивиденды, без непосредственно вашего участия.

Тем не менее это палка о двух концах. С одной стороны, вы имеете достаточно неплохой пассивный доход, но с другой – при грамотном управлении доходность возрастет в разы.

Но помимо преимуществ, у портфельных инвестиций в ценные бумаги есть и ряд минусов.

Недостатки

Рискованность. Главное правило финансов – чем выше риски, тем выше доход. А если ценные бумаги являются высокодоходным активом, значит и риски там будут соответственно высоки.

Требования к знаниям. Лезть без базовых знаний на рынок ценных бумаг сродни самоубийству. И это не потому, что на РЦБ находятся одни акулы, которые готовы сорвать куш с новичка. Это стереотип. Просто без базовых знаний, даже при достаточном везении, вы очень быстро спустите весь инвестиционный счет, так и не увеличив свой капитал.

Инвестиции в РЦБ можно сравнить с покером. Даже у самого везучего игрока, который не знает теории, лишь базовые правила игры, настанет тот момент, когда его попросту задавят опытом. Вам не может вечно везти, поэтому без теоретической базы там делать нечего. Тем более, если вы не обладаете сумасшедшим везением.

Анализ. Это самая большая проблема. Неспособность многих людей анализировать ситуации может просто-напросто погубить их инвестиционный счет. Для того чтобы грамотно инвестировать, не нужно обладать огромным багажом знаний и специальными умениями. Достаточно правильно выстраивать причинно-следственные связи.

Но при этом большинство инвесторов об этом забывают. Грамотный анализ позволит вам выявить негативную тенденцию за несколько дней до её начала, минимизировать риски и получить максимальную прибыль даже в момент, когда рынок летит вниз.

Порядок формирования инвестиционного портфеля – 5 основных этапов

Итак, вы твёрдо решили сформировать свой инвестиционный портфель. Рассмотрим, что для этого понадобится.

Всем новичкам рекомендую следовать принципу консервативности. Это значит, что базой для портфеля должны стать консервативные и надёжные финансовые инструменты. Рисковать будете потом, когда увеличите свои активы на 50-100%. А пока будьте благоразумны, терпеливы и последовательны.

И чётко следуйте экспертному руководству.

Этап 1. Постановка инвестиционных целей

Чем конкретнее цели инвестора, тем более эффективной будет его финансовая деятельность. Если человек приходит на рынок с туманными намерениями, результат тоже будет туманным и неопределённым. Цель «немного подзаработать, если получится» не прокатит. Ставьте перед собой реальные и конкретные задачи.

Профи работает на результат. Он приходит на биржу подготовленным и готовым побеждать. При этом ни на минуту не забывает о безопасности. Его капитал неуязвим для внешних потрясений, а сам он защищён от импульсивных решений правильно выбранной стратегией.

Начинающим инвесторам я бы посоветовал работать с профессиональным консультантом. Многие брокерские компании выполняют такие функции даже бесплатно. Не пренебрегайте квалифицированной помощью, слушайте мудрые советы и следуйте им.

Этап 2. Выбор инвестиционной стратегии

Выбор стратегии зависит от личных предпочтений инвестора и его конечных целей.

По сути, есть всего 3 стратегии инвестирования:

- агрессивная;

- консервативная;

- умеренная.

Агрессивная (она же активная) стратегия предполагает постоянный контроль рыночных изменений. Активный инвестор постоянно действует – покупает, продаёт, реинвестирует. Его цель – приумножить капитал в кратчайшие сроки. Такая стратегия требует времени, знаний и средств.

Пассивная стратегия – это выжидание. Вкладчик не участвует в промежуточных процессах и рассчитывает только на долгосрочный результат. Либо получает прибыль с дивидендов, процентов и купонов. Именно такую стратегию я бы порекомендовал новичкам. Немного скучно, но зато надёжно.

Этап 3. Анализ рынка ценных бумаг

Исходя из целей инвестирования, проанализируйте рынок ценных бумаг и определите для себя наиболее подходящие к вашей стратегии инструменты. На этой стадии рекомендую выбрать надёжного брокера – проводника в бесконечном финансовом лабиринте.

Инвестировать на бирже, безусловно, сложней, чем делать банковские вклады, но гораздо проще, чем зарабатывать деньги ежедневным трудом на заводе или в офисе. Главное – принять на себя ответственность за финансовые решения и разобраться в биржевых механизмах хотя бы на уровне любителя.

Но не стоит бросаться в омут с головой. Для начала почитайте блоги, статьи, книги для новичков. Когда вы поймете, чем облигации отличаются от акций и что такое ETF-фонды, постепенно переходите к практике. Изучите котировки компаний за текущий и прошлый год, посмотрите, насколько выросли те или иные ценные бумаги, и какой доход это принесло их владельцам.

Некоторые новички выбирают стратегию следования за опытными инвесторами. Иногда брокеры разрешают изучать портфели успешных игроков и вкладывать деньги по принципу «делай как я».

Этап 4. Выбор активов в портфель

Биржевые инвестиции непредсказуемы, но это не лотерея и не игра в казино. Здесь вы сами вправе контролировать ситуацию и уравновешивать риски. Точную прибыль предсказать невозможно, особенно по акциям внутреннего российского рынка, но примерный рост доходов по консервативной стратегии – величина вполне определённая.

Распределяйте активы по тем направлениям, в которых вы хотя бы минимально разбираетесь. Не стоит, к примеру, вкладывать деньги во фьючерсы, если вы не в курсе, как они работают. Лучше положите остаток нераспределённых средств в валюту. Пусть на брокерском счёте будут свободные деньги.

Этап 5. Покупка ценных бумаг и начало мониторинга сформированного портфеля

Ценные бумаги на бирже приобретают через брокера. Напрямую деньги вкладывают в акции редко. Это делают в основном опытные инвесторы с большими деньгами.

Купить активы и забыть о них – неправильная тактика. Даже если вы самый консервативный инвестор на свете, требуется регулярно пересматривать портфель и проводить ревизию хотя бы раз в квартал или полгода. От каких-то бумаг придётся избавиться, а какие-то, наоборот, докупить.

Полезная ссылка – «Инвестиции в акции».

Портфельное инвестирование

Пассивное инвестирование в ценные бумаги, целью которого является снижения риска неполучения дохода или потери капитала, достигаемое разнообразием приобретаемых активов – это портфельное инвестирование. Главное, что отличает подобные вложения от других их видов — это то, что инвестор выступает пассивным обладателем финансового инструмента и не принимает участия в управленческих и прочих делах компании, которая владеет его ценной бумагой.

Инвестиционный портфель при этом представляет из себя комбинацию классов активов, включая драгоценные металлы, облигации, акции, денежные средства. Выбирать их стоит таким образом, чтобы помочь инвестору в достижении поставленных целей с обеспечением определенной степени диверсификации. Подбор инструментов для портфеля и их процентное содержание во многом зависит от выбранного инвестором его вида.

Если ознакомившись с материалом, вы не нашли ответы на свои вопросы или у вас возникли дополнительные — задайте их мне, используя контакты на сайте. Подписывайтесь на Скайп чат, Телеграм чат — я всегда открыт для общения!

Виды

Для понимания разновидностей инвестиционного портфеля я сделаю краткое введение в теорию портфельных инвестиций.

Ее автор – Гарри Марковиц. Он получил за нее Нобелевскую премию.

Рассмотрю аксиоматику.

Аксиома №1. Между риском и доходностью есть прямая связь.

Если мы хотим получить много денег, то должны быть готовы много потерять. Бесплатного обеда не существует.

Со временем риск снижается, то есть чем дольше мы держим акцию, тем выше шанс того, что она принесет нам доход.

На рынке торгуются разные классы активов, например, акции и облигации. Сформулирую вторую аксиому.

Аксиома №2. Наличие разных классов активов делает сформированный инвестиционный портфель более безопасным.

Это значит, что если бы я добавил Газпром без ОФЗ, то такой инвестиционный портфель был менее надежным. Почему? Предположу, что месторождения газа истощились, новых не нашли, гендиректора уволили и Нафтогаз снова выиграл в суде. Как следствие — прибыль компании упала, стоимость ее акций тоже. Мой инвестиционный портфель подешевел.

Теперь представлю, что у меня в инвестиционном портфеле есть еще и ОФЗ. Государство снизит мои потери выплатами по долгу, я понесу более низкий убыток или вовсе останусь при своих.

Акции бывают двух типов — стоимости и роста:

- Первые — это больные компании. Они без денег и с проблемами. Такие акции дешевые и опасные, но с большим потенциалом к росту.

- Вторые — это здоровые компании. Они стабильны, имеют деньги и планы. Их акции уже дороги.

Газпром — это акция роста. Но я мог бы купить в инвестиционный портфель еще и бумаги ПАО «Носок под диваном», организации, которая ищет потерянные носки. И тогда, если бы люди активно желали их вернуть, я заработал больше, чем на крупном предприятии, согревающим газом всю Россию и поставляющим его в Европу.

Аксиома №3. Акции стоимости рискованнее акций роста и, следовательно, прибыльнее.

Умеренный

Инвестор добавляет в умеренный инвестиционный портфель как акции стоимости и роста, так и гособлигации или корпоративные облигаций богатых компаний.

Такой вариант предпочитают люди, имеющие среднесрочный горизонт планирования от 1 года до 3 лет. Целями могут быть:

- покупка машины;

- накопление на свадьбу;

- поступление в аспирантуру.

Задачи у каждого свои. Умеренный при благоприятном исходе принесет достаточно денег, а при негативном амортизирует убытки за счет дивидендов и купонов.

Агрессивный

Агрессивный инвестиционный портфель или обогатит владельца, или разочарует. Что если и газ кончится, и потерянные носки станут никому не нужны? Мои деньги обратятся в воспоминания о них.

Вспомним следствие первой аксиомы и поймем, что такой портфель — долгосрочный: от 3 лет. Мучительно больно смотреть, как твои бумаги дешевеют, и не продавать их: вся человеческая природа бунтует против удержания убыточных позиций. Однако нужно стиснуть зубы и терпеть.

Консервативный

Наиболее безопасный вид. Распределение: 10% — акции, 90% — облигации. Срок: 1 год. Но можно и больше.

Консервативный инвестиционный портфель — аналог банковского депозита. Однако у него больше шансов принести высокую доходность. Новичкам лучше начать с такого типа.

Определяемся с целью

Перед тем как приступить к формированию портфеля, инвестору необходимо определить свои инвестиционные цели. Они могут быть следующими:

- обеспечение безопасности капитала;

- доходность инвестиций;

- рост стоимости приобретаемых финансовых инструментов.

Если инвестор ставит перед собой цель получить большую прибыль в короткие сроки, ему подойдет стратегия активных торгов. Она заключается в том, чтобы купить акции по низкой цене и продать по высокой, заработав на разнице котировок. Этот способ получения прибыли сопряжен с большими рисками полной или частичной утраты вложенных средств.

Если цель инвестора заключается в получении стабильного дохода и сохранении своего капитала, рекомендуется сформировать портфель акций из ценных бумаг надежных компаний, регулярно выплачивающих дивиденды.

Какие существуют риски портфельных инвестиций – ТОП-5 главных рисков

Риски портфельных инвестиций зависят от сочетания множества факторов.

Значение имеют даже не сами ценные бумаги, которые вы выбрали, а эффективное управление этими активами и общая ситуация на биржевом рынке.

Чтобы не совершать типичных ошибок новичков, изучите список наиболее распространённых рисков при управлении инвестиционными средствами.

Риск 1. Неудачный подбор ценных бумаг

Самостоятельный выбор ценных бумаг редко оказывается успешным. Вы где-то слышали, что сейчас выгодно покупать акции именно этой компании, поскольку она, дескать, стремительно развивается и в ближайшем будущем увеличит свой доход в такое-то количество раз.

Вполне возможно, что увеличит. Но гарантий нет никаких. Поэтому на начальном этапе лучше пользоваться профессиональными подсказками и выбирать максимально консервативные инструменты с почти гарантированной доходностью.

Риск 2. Неподходящее время для вклада

Профессионалы знают, что входить на рынок надо в удачное время. Экспертное правило звучит так: покупайте, когда все продают, и продавайте, когда все покупают. Идите против течения, если хотите быть акулами, а не биржевым планктоном.

И забудьте о краткосрочной волатильности ценных бумаг. Вам стоит заботиться о долгосрочных перспективах.

Риск 3. Инфляция

Инфляции особенно подвержены активы в российских ценных бумагах. Поэтому многие инвесторы предпочитают работать с зарубежными акциями и облигациями.

Риск 4. Незапланированные расходы

Бывает, что компании, в акции которых вы вложили активы, меняют своего владельца или сливаются с другими корпорациями. Это приводит к перерегистрации и чревато непредвиденными расходами.

Как избежать: покупать, опять же, ценные бумаги тех предприятий, которым не грозят экономические потрясения.

Риск 5. Резкие скачки процентной ставки

Процентные ставки имеют обыкновение меняться, иногда резко и неожиданно. Для инвестора-новичка такие скачки представляются чуть ли не катастрофическим обвалом рынка ценных бумаг. Они начинают избавляться от своих активов и теряют будущую прибыль.

Как избежать: не торопиться, не принимать эмоциональных решений, слушать консультантов.

Посмотрите интересный ролик по теме публикации, в котором профессор Высшей Школы Экономики объясняет главные правила инвестирования.

Риски портфельных инвестиций

Учитывая, что инвестиции по размеру небольшие для обеспечения абсолютного контроля в совете директоров, все равно есть ряд определенных потенциальных трудностей, а именно:

- Систематические риски (сезонное падение спроса на услугу или продукцию, «эра пустого кошелька» у населения);

- Несистематические — форс-мажор, начиная от климатических катаклизмов и заканчивая производственными потерями — пожар, воровство;

- Общие, связанные с привязкой к конъектуре рынка;

- Риск ликвидности — нет 100% гарантий, что время окупаемости позволит вернуть вложенное. Но это достаточно редкая ситуация, и напрямую контактирует с уникальными нишами, например, изготовление кисточек для пупка. Согласитесь, сомнительное вложение; инвестор будет ощущать себя уверенней, если вложиться в кофейный или транспортный бизнес.

Выделяют еще несколько традиционных рисков, о которых — далее.

Неликвидные ценные бумаги

В такой роли пакет ценных бумаг может быть во время покупки, или же во время продажи. Например, фирма переживает крах. Потенциальный инвестор в глубине души ощущает, что его можно избежать и что надо поддержать компанию; поэтому покупает по низкой стоимости неликвидные бумаги и ждет, когда они вырастут. Положительно, но мир знает множество примеров, когда удавалось выйти из кризиса.

Если вдруг не повезло и компания «рухнула», на биржевом рынке можно попытаться избавиться от неликвида, вернув хотя бы часть вложений. Спрос и предложения на такой товар прямо зависит от рыночной ситуации.

Ситуация на рынке

И сейчас не о том, что она формируется с учетом многих факторов, а о том, что порой стратегически правильным решением остается переждать шторм, чтобы дождаться финансового бриза. Цикличность развития указывает, что сегодня менее ликвидные акции имеют высокую вероятность поднять свою цену при более благоприятном развитии ситуации. Используется это правило и когда речь заходит о ценах на ценные металлы и камни, акции всемирно популярных компаний.

Если же у вас нет времени или желания следить за кривыми рынка, стоит положиться на экспертов в этой отрасли. Продуманная стратегия на порядок безопасней той, что отпущена в свободное плавание.

Инфляция

Еще один из влиятельных на цену инструментов. Мне в этом плане нравится философское утверждение, что нет более страшной инфляции, при которой дешевеют люди. Один инвестор слабо может повлиять на ее рост, а вот у 10 или 100 шансы на порядок выше. В любом случае, в наших реалиях ежегодно наблюдается только рост этого показателя, но все же нужно верить в лучшее, ведь показатель инфляции по миру или на международных биржах на порядок ниже, чем в отдельных странах.

Сложность инфляции в том, что вы не можете отозвать свою инвестицию, когда увидели заметное падение цены, ведь фактический контроль над капиталом фирмы не предусмотрен.

Подводя итог, уточню, что портфельные инвестиции — своего рода компромисс: вы не претендуете на пакет управления над компанией, но вместе с этим можете получать реальную стабильную пассивную прибыль. Во времени и в размере вложений никто не ограничен; поэтому рекомендую рассмотреть вариант не только инвестиций через биржи, но еще и несколько вариантов компаний внутреннего и внешнего сегментов для своего участия. Выбрать можно, как портфельные, так и прямые, а о тонкостях вложений и о том, почему богатые с их помощью только наращивают свой капитал, – уже в готовом материале на моем блоге.

Верьте в себя, свой ум и рентабельность своего кошелька.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Что купить в портфель на 10 тыс.руб. [пример]

Рассмотрим примеры бумаг для портфеля стоимостью 10 000 рублей. Для получения диверсифицированного набора, стоимость каждого актива должна быть в районе 1 000 рублей. Из чего его формировать?

Вариантов масса. Главное подобрать подходящий для ваших целей.

Итак, на московской бирже для инвесторов с небольшой суммой первоначального капитала доступно несколько инструментов:

Акции

Торгуются лотами, поэтому нам необходимо найти не просто бумаги с низкой стоимостью, а именно небольшой ценой лота

Одновременно с этим условием, новичкам рынка следует выбирать из акций крупных компаний, ну и обращайте внимание на размер дивидендов

Присмотритесь к бумагам:

- Мосбиржа – цена 1 лота (10 акций) = 1060,10 руб. дивидендная доходность (ДД)- 7,35%,

- Северсталь – цена 1 лота (1 акция) = 895,60 руб., ДД – 13,65 %,

- ВТБ – цена 1 лота (10 000 акций) = 452 руб., ДД – 2,43 %,

- Русгидро – цена 1 лота (1 000 акций) = 529 руб., ДД – 7 %,

- Газпром – цена 1 лота (10 акций) = 2469,80 руб., ДД – 6,73 %,

- Сбербанк – цена 1 лота (10 акций) = 2406,70 руб., ДД – 6,73 %,

- Газпром нефть – цена 1 лота (10 акций) = 4205,50 руб., ДД – 7,98 %,

Облигации

Номинал большинства из них – 1000 рублей. Со временем цена может немного подрасти или снизиться, но не критично, так что проблем с покупкой не возникнет. Начинающим инвесторам можно покупать ОФЗ и корпоративные облигации компаний первого эшелона, например:

- ОФЗ 29012 – погашение в 2022 г., доходность 6,56%,

- 26229 ОФЗ – погашение в 2025 г., доходность 6,04%,

- ОФЗ 29006 – погашение в 2025 г., доходность 6,87%,

- Газпромбанк – ГПБ-БО14 – погашение в 2020 году, доходность 5,81%,

- Газпромбанк – ГПБ-БО17 – погашение в 2024 году, доходность 7,29%,

- Альфабанк – Альфа-Б2Р1 – погашение в 2021 году, доходность 6,49%,

- ЛСР – БО1Р2 – погашение в 2022 году, доходность 8,35%,

- МТС – 1Р-11 – погашение в 2026 году, доходность 7,79%,

- ВТБ – Б-1-18 – погашение в 2020 году, доходность 6,26%.

Таким образом найти бумаги можно на любые сроки.

ETF

Помогают добиться диверсификации с небольшой суммой денег, покрывая широкую часть рынка. Могут дать отраслевую, страновую, валютную диверсификацию. Однако, не надо забывать о комиссиях (портфель, собранный из акций и облигаций самостоятельно не будет требовать комиссии за управление). Из ETF рассмотрите к покупке:

- FXRU – фонд еврооблигаций, цена 778 руб.,

- SBSP – фонд американских акций от Сбербанка, цена 1068,80 руб.,

- VTBA – фонд американских акций от ВТБ, деньги инвестируются в акции компаний, входящих в состав индекса S&P500, цена 700 руб.,

- FXGD – фонд на золото, цена 643,80 руб.

Расходы за управление – в пределах 0,9 – 1,5% от стоимости чистых активов. Купить можно как за рубли, так и за доллары.

Еще вариант – подкопить несколько месяцев и купить активы с большей стоимостью.

При этом надо всегда помнить о диверсификации и покупать акции и облигации эмитентов из разных отраслей.

Облигации принесут ощутимый доход только в сочетании с ИИС, так как доходность по данным бумагам падает вслед за снижением ставок по депозитам.

Повышенную доходность дают облигации второго и третьего эшелонов, однако помните, что с повышением доходности растет и риск банкротства эмитента.

Внимание: указанные бумаги не являются инвестиционной рекомендацией!

Подводя итоги

Надо понимать, что инвестирование — это вовсе не так страшно. Эксперимент с «черепахами-трейдерами» показал, что зарабатывать на финансовых рынках может практически любой

Однако для достижения устойчиво позитивных результатов важно желание учиться. Не менее значима и самодисциплина

Эти качества позволят вам грамотно сформировать инвестиционный портфель, а затем управлять своим капиталам. В данном материале мы продемонстрировали достаточно большое количество подходов к инвестиционному процессу. А ведь это далеко не все!

Что выбрать, решать только вам. При этом новичкам имеет смысл прислушаться к мнениям профессионалов.

Выводы

Сейчас такое время благодатное и очень продвинутое, что не заниматься инвестированием нельзя просто. Хотя бы пробовать надо маленькими шагами. Сейчас практически любой человек может им заниматься через собственный смартфон, даже не имея ноутбука.

Но! Для достижения стабильного и не случайного результата нужно все-таки учиться инвестированию. Ну и важна ваша самодисциплина и контроль над эмоциями. Все эти составляющие помогут вам составить и периодично улучшать ваш портфель и управлять вашим капиталом.

Какой путь к финансовой независимости выберете вы,это решать только вам! Но не забывайте о том, откуда берутся на рынках деньги? Их приносят такие же участники торгов, как и вы . И вряд ли они захотят вам их так просто отдать, скорей заберут у вас последние! Потому что обучены, а вы нет!

Это вам блок мыслей для размышления о вашем становлении, как инвестора!!!