Как составить инвестиционный портфель новичку

Содержание:

- Сколько нужно денег, чтобы начать инвестировать?

- Сколько нужно денег, чтобы начать?

- Какой портфель акций собрать и как считать доходность?

- Портфель для накоплений

- Инструменты для управления инвестиционным портфелем

- Оценка и ребалансировка портфеля

- Как создать хороший портфель акций

- Типы инвестиционный портфелей

- Точка входа или когда покупать акции

Сколько нужно денег, чтобы начать инвестировать?

Вторым важным фактором в составлении инвестиционного портфеля является сумма финансов, которую вы готовы вложить для осуществления своей мечты. Конечно, заработать на машину с 10000 рублей быстро не получится, для этого требуются постоянные вливания дополнительных средств. Но начать вы можете даже с этой суммой.

Чем больше сумма ваших первоначальных финансов, тем быстрее вы сможете достичь желаемого результата. Но этот вариант подходит не всем.

Что же делать, если этих денег нет, но очень хочется какую-то вещь, которую уже представляешь в своей голове и записал ее на бумаге? Тут на помощь приходит правило 10 процентов, которые необходимо откладывать, с любых ваших доходов не зависимо, сколько вы зарабатываете. Подробно я писал об этих правилах в своей статье об инвестициях для новичков.

Откладывая по 10 % от каждого поступления денежных средств (зарплата, премия, выигрыш в лотерею) вы очень быстро соберете нужную вам сумму, для того чтобы начать инвестировать в интернете. Можно параллельно откладывать и сразу же инвестировать в инструменты, описанные ниже.

Так вы еще быстрее достигните желаемого результата, но тут требуются определенные знания, так как с маленькой суммой сложнее работать и соответственно составить сбалансированный портфель будет не просто.

Инвестировать с небольшой суммы вы можете через брокера Тинькофф Инвестиции. У этого брокера есть готовые инвестиционные портфели для новичков. И начать можно даже с небольшой суммы в 1000 рублей.

Сколько нужно денег, чтобы начать?

После того как вам привезли договор на оказание услуг и вы получите карту банка на руки, можно приступать к пополнению брокерского счета. Сделать можно либо с другой карты, либо через банкоматы от Тинькофф банка или любого другого банка (без комиссии).

Я рекомендую начинать с суммы в 30000 рублей, можно и больше смотря какой у Вас кошелек. Это именно та сумма, которой хватит на начальное формирование диверсифицированного портфеля акций, а сумма комиссии брокера не будет съедать всю вашу прибыль.

Можно начинать и с более маленькой суммы, но я не гарантирую вам, что это будет сбалансированный портфель, который будет приносить вам прибыль. Даже если и будет показывать небольшой рост, комиссия брокера, от которой вы никуда не денетесь, будет забирать все ваши проценты.

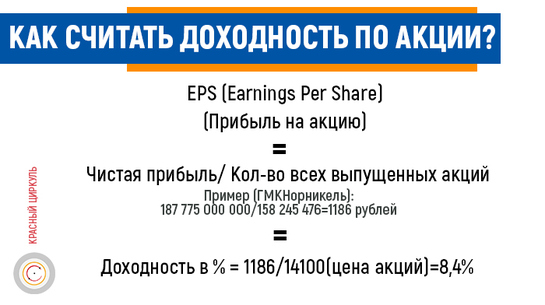

Какой портфель акций собрать и как считать доходность?

В портфель дивидендных акций могут быть включены акции стоимости, например предприятия энергетической отрасли. Или акции компании роста, например Лукойл , дивидендная доходностьневысокая, но компания имеет курсовой рост, это бонус инвесторам.

Два возможных варианта покупки:

- либо вы покупаете акции компаний, которые стабильно платят дивиденды, но не рассчитываете на рост стоимости портфеля за счет роста стоимости акций.

- Либо, второй вариант, акции Яндекс : они не платят дивиденды, но у них есть перспектива.

В общем и в целом, дивиденды — это деньги, которые компания вам возвращает за то, что вы когда-то заплатили ей. Если вы, как инвестор купили акции, и потом сложными процентами зарабатываете деньги, реинвестируете полученную прибыль — это уже не спекулятивный подход.

«Таблица дивидендных акций» покажет вам прошлые и ожидаемые дивиденды компаний, процент доходности, сколько лет подряд компания выплачивает дивиденды и период непрерывного повышения дивидендных выплат. Сервис доступен поподписке.

В долгосрочной перспективе стоимость акций всегда будет стремиться к стоимости бизнеса, акции — это бизнес, то, что нас окружает, из чего складывается ВВП нашей страны.

Финансовый кризис — лучший момент для покупки акций, можно купить отличный вариант по привлекательной цене. Не поступайте как спекулянты и неразумные инвесторы, которые начинают продавать бумаги с криками “рынку конец” при 30-40% падении. Относитесь к кризису, как к прекрасной возможности пополнить портфель с существенным дисконтом.

Посмотрите на графики с 2008 года, вы увидите, что компании не только достигли, но и превзошли докризисный уровень Аналогично ведет себя индекс ММВБ, с 1997 года он очень сильно вырос.

У инвестора 4 инструмента — акции, облигации, депозит в банке и недвижимость. В долгосрочной перспективе доходность по акциям и дивидендная доходность превышает вложения в любые другие активы.

Пример портфеля с разными типами акций — нефтегазовый сектор, полезные ископаемые, энергетика и банковский сектор, примерно так должен выглядеть диверсифицированный портфель. Когда вы строите портфель из разных секторов, из разных акций даже при изменении стоимости одной акции ваш портфель либо может немного измениться в стоимости, либо вырасти.

Для начинающих лучше инвестировать деньги равными долями, поэтому это самый комфортный с точки зрения математического подхода принцип работы с портфелем акций.

В каком процентном соотношении в портфеле держать акции и облигации?

Все зависит от возраста инвестора. Если вы молоды, если готовы взять риск потенциального снижения вашего портфеля — ваш портфель может состоять на 80-100% из акций.

Если вам 30-40 лет, возможно стоит задуматься и взять 30-40% облигаций. Чем старше вы становитесь, тем консервативнее должен быть подход на рынке. В более зрелом возрасте вам нужны более надежные инструменты — т.е. облигации. Вы должны рассчитывать на завтрашний день, вы должны понимать, что деньги, которые вы будете получать пассивно с рынка вам нужны каждый месяц- следовательно вы можете составить ваш портфель из облигаций чтобы вам каждый месяц платили купоны. Это возможно.

А как выбрать акции и облигации смотри в видео и регистрируйся на курс Артема Хачатряна

Портфель для накоплений

Большинство людей в России, планируя свою программу долгосрочных накоплений – делают серьезную ошибку. Стремясь к надежности своих вложений — они инвестируют все свои сбережения в долговые инструменты, или же товарные активы. Зачастую это всем знакомые депозиты в банках, и недвижимость.

В результате, стремясь избежать риска – люди обрекают свои деньги работать крайне консервативно, и неэффективно. Они получают доходность на уровне инфляции (да и то не всегда), но не позволяют своему капиталу расти.

Причина в том, что люди не включают в свой инвестиционный портфель акции — актив с максимальным потенциалом роста. Поскольку считают это слишком опасным.

Однако грамотное сочетание различных активов, имеющих между собой низкую корреляцию – за счет портфельного эффекта снижает риск вашего инвестирования. Кроме того, если вы планируете долгосрочную (от 10 лет) программу накоплений, если вы инвестируете не в отдельные бумаги, а в классы активов и географически диверсифицируете свой капитал по сильным мировым экономикам – вы снижаете риск своего инвестирования до крайне низких значений.

Действуя таким образом – вы реализуете эффективную программу накоплений для создания личного капитала. Которая при низком риске обеспечивает вам значительную доходность на вложенный капитал.

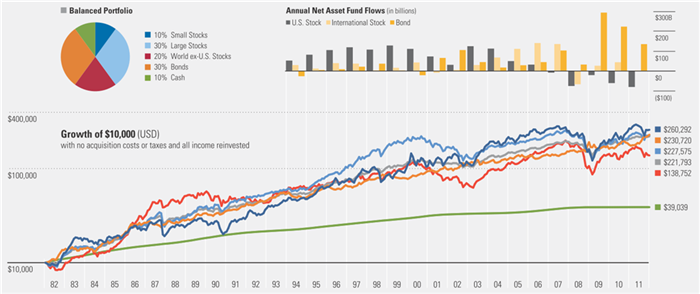

Что это значит для вашей семьи? Взгляните на слайд ниже:

Перед вами результат роста суммы в 10.000 USD за 30 лет с 1982 г. по 2011 г. при инвестировании в различные классы активов на рынке США.

Инвестируя в только долговые и товарные активы, вы превратили бы 1 доллар в 3,9 USD за тридцать лет (зеленая линия). Выбирая же пассивное портфельное инвестирование – превратили бы 1 доллар в 22,18 USD за тот же срок (серая линия). Тем самым — при портфельном инвестировании ваш финальный капитал был бы почти в 6 раз (!) выше.

Спросите себя: в каком случае вы быстрее придете к своим целям, и семья ваша будет жить лучше? Ответ очевиден.

Этот выигрыш обеспечит вам понимание важных идей, изложенных в статье. Которые и составляют основу предложенного подхода:

- Инвестируйте на долгий срок;

- Используйте совокупность разных активов для снижения риска за счет портфельного эффекта;

- Вкладывайте в классы активов, а не в отдельные бумаги;

- Основу портфеля для долгосрочного накопления должны составлять акции;

- Инвестируйте в экономику разных стран;

- Используйте пассивное инвестирование, при котором поступающие в портфель средства размещаются в выбранные классы активов в нужных долях. Текущие новости и состояние рынков абсолютно не важны. Вы механически выполняете свой план месяц за месяцем, год за годом, ежегодно делая ребалансировку.

При таком подходе доходность вашего портфеля можно оценить примерно в 7% годовых в долларах США.

И теперь, когда нам известна доходность вашего портфеля – мы можем приступить к проектированию вашего личного финансового плана. Эти расчеты покажут, как скоро вы можете достичь важных для вас финансовых целей. Об этом – в следующей статье.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

Если вам нужна консультация по личному финансовому планированию – пожалуйста, отправьте заявку на бесплатную онлайн-встречу:

Читайте далее:

Как создать себе частную пенсию

Обзор накопительного плана ULIP SP500 компании Investors Trust

Финансовое планирование бюджета семьи

Личное финансовое планирование: основные этапы

О доходности и способах инвестирования в недвижимость

Инструменты для управления инвестиционным портфелем

Создание инвестиционного портфеля это лишь полдела, дальше им нужно управлять — следить за результатами, анализировать их и делать корректировки. Поэтому сначала стоит позаботиться об учёте инвестиций. Благодаря нему вы сможете увидеть реальную доходность своих вложений и сразу видеть активы, которые приносят убытки.

Есть два варианта ведения учёта:

- Сайт в Интернете. Вы импортируете туда отчёты по сделкам и сайт автоматически рассчитывает все показатели — доходность, доли активов, просадки. Если выбирать из русскоязычных, то лучший вариант — Intelinvest, здесь больше всего возможностей и неплохая бесплатная версия. Благодаря партнёрству с сервисом я могу предложить читателям блога скидку 20% на полноценную подписку (по промокоду 1VYV9CMSTD).

- Электронная таблица. MS Excel и подобные программы позволяют вести удобный учёт инвестиций, но нужно иметь навыки и в идеале разрабатывать шаблон самостоятельно. Подписчикам блога я раздаю , который использую с 2013 года.

Если вы ведёте учёт инвестиций, то управлять инвестиционным портфелем становится проще. Например, можно отслеживать качество диверсификации.

Допустим, вы решили инвестировать в акции популярных IT-компаний — Apple, Amazon, Microsoft, Google и Netflix. Диверсификация такого портфеля будет слабой, потому что в нем компании из одного сектора и они обладают сильной корреляцией:

С математической точки зрения, движения цен IT-гигантов практически совпадают. Для инвестиционного портфеля это означает, что акции дублируют друг друга и в случае коррекции на фондовом рынке вы рискуете потерять деньги одновременно во всех акциях — ваши риски только растут. Компания Disney в этом примере выделяется, потому что она представляет другой сектор экономики. Она будет хорошим дополнением к портфелю IT-компаний и позволит снизить риски.

В общем, стоит разделять все активы по секторам экономики и следить, чтобы какой-то из них не обладал слишком большой долей. Имеет смысл делать диверсификацию по валютам (использовать доллары, рубли, евро и т.д.) и по странам (инвестировать не только в акции России или США).

Если вы склоняетесь к пассивному управлению инвестиционным портфелем, то к этому моменту сформируется стабильный состав инвестиционного портфеля. Через несколько месяцев одни активы вырастут, другие упадут в цене — и это подходящий момент для первой ребалансировки.

К примеру, состав вашего портфеля 50% акций / 50% драгоценные металлы, а через год соотношение изменилось до 60% / 40%. Делая ребалансировку, вы продаете часть акций и докупаете драгметаллы — и возвращаетесь к 50% / 50%.

Для чего это делается? Во-первых, чтобы портфель не отклонялся от к первоначальной стратегии. Во-вторых, ребалансировка на длинной дистанции увеличивает доходность портфеля. По сути, мы продаём часть подорожавших активов и докупаем более дешёвые. Вот график для наглядности:

В этом примере ребалансировка не сразу стала эффективной, но за 18 лет портфель с её использованием принёс значительно больше прибыли.

Также стоит использовать реинвестирование полученной прибыли, это позволяет портфелю расти еще быстрее. Как и ребалансировка, реинвестирование на длинной дистанции увеличивает доходность ваших инвестиций:

Последний инструмент управления инвестиционным портфелем, о котором стоит упомянуть — хеджирование рисков. Эта операция позволяет фиксировать возможные потери портфеля на прогнозируемом уровне и в редких случаях зарабатывать на падающем рынке.

Хеджировать риски портфеля можно такими способами:

- открывать короткие позиции по слабым бумагам;

- использовать опционы и фьючерсы;

- открывать противоположные сделки на других рынках.

Это уже продвинутый уровень, поэтому хеджирование рекомендуется использовать только опытным инвесторам.

В зависимости от вашей вовлечённости в процесс инвестирования управление инвестиционным портфелем также включает в себя поиск выгодных точек входа и фиксацию прибыли/убытков. Пассивный инвестор делает это редко, активный — практически ежедневно. Это всё индивидуально, подход нужно выработать самостоятельно. Экспериментируйте 🙂

Оценка и ребалансировка портфеля

Понятие оценки портфеля, думаю, объяснять подробно не нужно. Это рыночная стоимость всех активов на текущий момент. Оценку следует проводить несколько раз в год для активных инвесторов и не реже двух раз в год – для пассивных.

Иван сформировал инвестиционный портфель стоимостью 500 тыс. руб. следующим образом:

- акции «голубых фишек» – 50% (250000 руб.);

- облигации – 30% (150000 руб.);

- золото – 10% (50000 руб.);

- акции малых компаний – 10% (50000 руб.).

Через год акции «голубых фишек» выросли в цене и стали стоить 350000 руб., а облигации и акции малых компаний подешевели и стали стоить 100000 и 20000 руб. соответственно. Следовательно, часть бумаг «голубых фишек» нужно продать, а подешевевшие активы – докупить, чтобы восстановить первоначальное соотношение в портфеле.

Что касается бумаг развивающихся компаний, то здесь надо понимать, с какой целью Иван их вообще приобрел. Если это акции стартапов и Иван включил их в портфель, проведя глубокий фундаментальный анализ бизнеса, то здесь расчет на долгосрочную перспективу. Если через 3–5 лет не будет прибыли ни в виде роста котировок, ни в виде дивидендов, то, конечно, от них следует избавляться. Если же эти акции были куплены с расчетом на участие в управлении – то здесь несколько другие цели, нежели получение дохода.

При проведении ребалансировки портфеля необходимо учитывать и дополнительные расходы, а именно налоги и издержки за проведение транзакций.

Как создать хороший портфель акций

Главная аксиома инвестирования – не класть все яйца в одну корзину. Говоря иначе, инвестиционный портфель должен быть рассредоточен. Держать в активах одну-две акции небезопасно по причине того, что нельзя быть до конца уверенным в будущем какой-либо компании. И если инвестор ошибается в прогнозе, то его ждет потеря вложенных средств.

Распределение наличных между несколькими бумагами нужно для нивелирования возможных неприятных случайностей на рынке. Если большая доля денег будет вложена в неблагополучную компанию, инвестор может понести катастрофические убытки.

Есть несколько вариантов создания эффективного портфеля, которые подходят разным типам инвесторов: краткосрочным и долгосрочным.

- Портфель на основе ликвидности. Такой способ подбора акций подразумевает сведение к минимуму доли низколиквидных бумаг без учета их прогнозируемой стоимости. Этот подход ограничит потенциал роста портфеля, но при этом ограничит и убытки, поскольку позволит быстро перевести все активы в деньги в случае рыночного коллапса.

- Портфель на основе потенциала роста. Такой способ формирования портфеля стремится максимизировать вероятный доход от бумаг. Для этого инвестор, опираясь на фундаментальный анализ, покупает в основном самые многообещающие ценные бумаги и минимальное количество менее потенциально прибыльных акций.

- Ограничение убытков по портфелю. Суть метода сводится к тому, чтобы убыток ни по какой из акций не привел инвестора к существенной потере капитала. Данный способ эффективен при распределении денег в соотношении риск/доходность с жесткой фиксацией доли риска по каждой отдельной позиции. То есть инвестор должен заранее определить, сколько он готов потерять по любой из приобретаемых акций.

- Портфель на базе биржевого индекса. Суть такой модели инвестирования заключается в том, что за основу берется некий эталонный ориентир – биржевой индекс. По факту такой портфель подразумевает «пассивное управление»: достаточно просто повторять структуру выбранного индекса.

- Отказ от диверсификации. Некоторые инвесторы отвергают диверсификацию, несмотря на то, что она считается единственно надежным способом снижения рисков портфельных инвестиций. По их мнению, диверсификация – это неуверенность в выбранной стратегии и просто потеря денег, которые могли быть заработаны. Такая стратегия не лишена смысла, так как в моменты форс-мажора рынок показывает падение буквально всех активов, поэтому диверсификация в таких случаях лишается своей функции.

Типы инвестиционный портфелей

Безусловно, многие могут задаться вопросом о том, какие бывают инвестиционные портфели. Так, на самом деле инвестиционные портфели бывают нескольких типов. Более того, сами активы инвестиционного портфеля могут разниться от того, к какому типу он относиться.

Так как сама суть создания инвестиционного портфеля направлена на получение прибыли максимально эффективно и наименее рискованно, то каждому важно определить соотношение риска с потенциальной прибылью. Поэтому важно выбрать для себя тип инвестиционного портфеля, который и будет являться показателем соотношения доходности с риками

Консервативный инвестиционный портфель

Консервативный инвестиционный портфель включает в себя такие инвестиции, которые способны приносить средний доход при максимальной надежности. Наиболее оптимальным консервативный портфель будет при таких условиях, при которых инвестор сможет забрать депозит в любой момент без потери уровня прибыли.

Консервативный инвестиционный портфель в первую очередь создается для того, чтобы противодействовать и сберегать средства от инфляции. Данный тип портфеля является, по сути, альтернативой банковским вкладам по причине того, что зачастую дает примерно такую же доходность.

Таким образом рассмотрим общие показатели:

Цель: получение стабильного среднего дохода.

Имеет минимальную степень риска.

Такой инвестиционный портфель должен работать не менее месяца.

Оптимальным для инвестирования является срок более полугода.

Подходящими для инвестирования считаются ценные бумаги.

При расчете прибыли стоит обращать внимание на уровень инфляции, а так же на спад потребительских цен.

Агрессивный инвестиционный портфель

Агрессивный инвестиционный портфель является противоположностью консервативному. Цель подобного портфеля заключается в получении максимальной прибыли, а также максимальном увеличении капитала. Данный портфель сопровождается довольно высокими рисками, и сопровождается спекулятивными действиями с акциями, облигациями, а также заключением высокорискованных сделок.

Агрессивный инвестиционный портфель имеет место только для наиболее опытных инвесторов, а также такие инвесторы должны обладать внушительным капиталом, ведь в противном случае можно довольно быстро потерять собственный банк.

Основой для сделок тут будет спекуляция ценными бумагами на короткой дистанции не более дня, а то и часа

При таком портфеле важно постоянно отслеживать динамику ценных бумаг, а также следить за различными новостями, которые способны повысить ценность таких бумаг, а значит можно рассчитывать на краткосрочную продажу активов

Более того, при увеличении срока вложений есть вероятность понижения рисков, и приблизить такой портфель к сбалансированному.

Основными показателями агрессивного портфеля будут:

- Целью выступает максимально возможное увеличение капитала.

- Агрессивный инвестиционный портфель сопряжен с высокими рисками.

- Минимальным сроком вложения тут будет не менее полугода, а оптимальным свыше двух лет.

- Оптимальными для инвестирования будут акции и фьючерсы.

Сбалансированный инвестиционный портфель

Сбалансированный портфель в основном имеет акции, облигации государства и корпораций. Процент акций тут зачастую несколько выше, чем у облигаций.Такой портфель формируется, как правило, на краткосрочный или же среднесрочный период.

Основным принципом работы такого портфеля является диверсификация. При формировании сбалансированного портфеля следует выделить следующие шаги:

- Разрабатывание стратегии вложений капитала.

- Подбор оптимальных инструментов в инвестировании.

- Оптимизация продуктов.

При выборе финансовых инструментов следует обращать внимание на следующие факторы:

Позиция компании в списке. Так, чем выше в списке будет выбранная компания, тем больше будет вероятность того, что она будет процветать и в будущем.

Стадия жизни отрасли. Безусловно, мир меняется, и у каждого предприятия есть как рассвет, так и закат

Поэтому при выборе компании стоит обращать на это внимание, и оптимальным будет выбор компании, которая переживает свой рассвет.

Так, основными показателями сбалансированного портфеля являются:

Средний рост капитала.

Умеренная степень риска.

Срок вложения необходим от 3 месяцев и более одного года.

Объектами инвестирования тут зачастую являются ценные бумаги государства и крупных компаний.

При расчете прибыли стоит обращать внимание на ставку по депозитам, а также на ставку при рефинансировании.

Точка входа или когда покупать акции

Список акций выбран. Пропорции и желаемые веса в дивидендном портфеле бумаг определены. Остается дело за малым — купить эти самые акции. И начать уже получать дивиденды.

И возникает резонный вопрос. А как это делать правильно? С максимальной выгодой.

Вот вам три варианта на выбор

Покупке на дне

Чем дешевле вы сможете купить акции, тем большую дивидендную доходность ими будут приносить. Причем удачную покупку можно рассматривать ни как единоразовую, а как вечную.

Пример. Вася купил акции по 100 рублей. Пете посчастливилось урвать бумаги после серьезного падения по 70 рублей за штуку.

Компания платит дивидендами 10 рублей на одну акцию.

Для Васи дивидендная доходность составляет 10%. А вот для Пети она уже 14% (10 руб. от 70). Причем он будет получать на 40% больше прибыли, чем Вася всю жизнь.

На рынке периодически возникают подобные ситуации. Котировки отдельных компаний падают очень сильно (на 10-20 и даже 30-40%) И казалось все очевидно. Жди удачного момента. И покупай по выгодным ценам.

Проблема в том, что падения можно и не дождаться. Пока вы находитесь в режиме ожидания, котировки могут «улететь» далеко вверх. И даже когда-то случится снижение, новое дно может быть выше, чем ваша точка отсчета. С которой вы ждали выгодных цен. Плюс еще дивиденды за это время прошли мимо вас.

При падении еще нужно понять, почему снижаются котировки. Снижение прибыли, изменение дивидендной политики, вплоть до полной отмены дивидендов. Это все нужно учитывать, прежде чем бежать покупать подешевевшие акции.

Покупаем сразу

Берем все деньги и покупаем нужные бумаги в заданных пропорциях. Не глядя на текущие котировки. Дорого. Дешево

Неважно

На первый взгляд так себе тактика. Но …

Помним про главную цель — получение дивидендов. Покупая акции, вы сразу в игре. И дивиденды потекут в ваш карман.

Поясню на примере.

Для понимания остановимся всего на двух акциях. Вы выбрали Сбербанк и Газпром. Купили в равной доле (по 50% от капитала). На всю сумму.

Через год Сбербанк вырос на 30%. А Газпром упал на 20%. Пропорции изменились. Доля Сбера в портфеле выросла (значит мы купили его в удачное время). А вот с покупкой Газпрома поторопились (хотя кто же знал в тот момент). Не беда. Докупаем акции Газпрома по низким (выгодным) ценам. Тем самым выравнивая его долю до 50%.

А Сбербанк? Пока не трогаем.

По такому принципу и покупаем бумаги в будущем.

Комбинированный способ

Алгоритм:

- Покупаем сразу акции не глядя по любым ценам.

- В будущем периодически посматриваем на котировки.

- Если происходит серьезное падение по одной из бумаг — выкупаем с хорошим дисконтом.

Так вы сразу в деле (участвуете в росте и получении дивидендов). И не упускаете возможность удачных покупок при просадках акций в будущем.