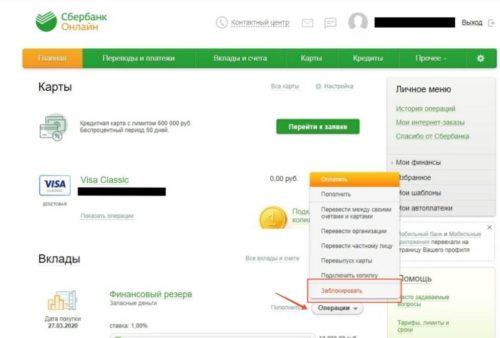

Где находится держатель карты сбербанка

Содержание:

- Какие условия я получаю после выпуска карты?

- О держателе кредитной карты

- Что нужно, чтобы получить еще больше преимуществ по СберКарте?

- Что такое держатель карты Сбербанка

- Код CVV2 (CVC2/CID) и PIN-код: как отличить

- Какие данные банковской карточки можно передавать без риска

- Дополнительная карта

- Где располагается имя держателя банковского пластика

- Как работает магнитная полоса

- Что значит держатель карточки

- Кому пригодится неименная карта

- Как называется, когда прикладываешь карту к терминалу

- Оформить дебетовую карты с NFC чипом

- Коды безопасности на банковской карте

- Что значит держатель карточки

- Что обозначает понятие?

- Пластиковые карты, какие преимущества

- Бывает ли несанкционированное снятие средств

- Условия пользования

- Вывод

Какие условия я получаю после выпуска карты?

С момента получения СберКарты и до конца следующего месяца вы не платите за обслуживание. Также, до конца следующего месяца вы получаете 5% бонусами за покупки в кафе и ресторанах, при условии регистрации в программе. Полный пакет уведомлений по карте предоставляется бесплатно в течение первых двух месяцев с момента подключения.

Был ли ответ полезен?

ДаНет

О держателе кредитной карты

Держатель кредитной карты — это уже совсем другое дело. Фактически он является еще и заемщиком. На него накладываются следующие обязательства:

- уплата процентов, которые насчитываются на сумму задолженности;

- внесение платы за обслуживание, если это предусмотрено тарифами;

- внесение ежемесячного платежа при наличии минуса по счету. Банк каждый месяц указывает на минимальный платеж: заемщик сам решает, какую сумму класть.

Кредитная карта МТС Деньги Zero

| Кред. лимит | 150 000Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 2 мин. |

С кредитными картами нужно быть особо осторожным, так как к ним привязана линия ссуды. Порой она достигает 500 000 — 1 000 000 рублей. И если кредитка попадает в руки мошенников, ее держатель серьезно пострадает. При хищении средств по его вине ему придется выплачивать банку большой долг. Снять обязанность можно будет только при успешном окончании уголовного дела.

Что нужно, чтобы получить еще больше преимуществ по СберКарте?

Для сохранения бесплатного обслуживания, получения повышенных бонусов или отмены комиссии за мобильный банк и снятие наличных в сторонних банкоматах вы можете на выбор: совершать покупки на определенную сумму или поддерживать баланс карте на определенном уровне.

Был ли ответ полезен?

ДаНет

Что такое держатель карты Сбербанка

Если рассматривать, где находится информация о держателе карты Сбербанка, то тут все стандартно. Сведения располагаются на самом пластике. А если делать перевод по номеру карты через Сбербанк Онлайн, то после введения номера система укажет на ФИО владельца.

В остальном, держатель карты Сбербанка значит то же самое, что и владелец карточного счета, открытого в другом банке.

Код CVV2 (CVC2/CID) и PIN-код: как отличить

Трехзначный номер CVV2 (CVC2/CID) и четырехзначный PIN-код карты – это два совершенно разных идентификатора, которые нельзя путать.

PIN-код необходим для физической оплаты покупок в торговых точках или получения наличных денежных средств в банкоматах. Он бесполезен при онлайн-платежах и никогда не требуется сотрудниками интернет-сервисов. Стоит задуматься, если на каком-либо ресурсе вас просят указать PIN-код – скорее всего, вы имеете дело с мошенниками.

Оплата покупок в сети осуществляется с помощью CVV2 (CVC2/CID) и одноразового пароля подтверждения

Важно пользоваться услугами только проверенных сервисов, которые проводят транзакции через защитные протоколы и уничтожают все введенные данные сразу после подтверждения операции. Несмотря на то, что при использовании сервиса повторно потребуется снова вводить платежную информацию, такой подход гарантирует безопасность карточного счета

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Дополнительная карта

Обладатель пластика может оформить несколько изделий, привязанных к одному банковскому счёту. Основная карта будет находиться у владельца финансов, а остальная продукция у иных лиц.

Данный тип карт преимущественно открывается на имя близких родственников, доверенных лиц. Деньги, которые находятся на главном счёте, доступны в равной степени всем держателям. Однако, открывать и закрывать непосредственный счёт может только собственник. Оформление дополнительной карты производится после заполнения анкеты в отделении Сбербанка.

Лицевая сторона пластика содержит номер, период действия изделия, имя и фамилию владельца счёта. Последнее значение — держатель карты, которое расположено под сроком эксплуатации продукта.

Карточки, на которых не отображаются имя и фамилия держателя, называются неперсонифицированными. Данная продукция характерна кредиткам начального уровня, а данные не рельефные. Неименные карты затрудняют пользователю покупать товары онлайн, но совершать платежи, вставляя пластик в терминал либо прикладывая, можно без проблем.

Где располагается имя держателя банковского пластика

Будет любопытно узнать, как банковские структуры отображают держателя, где находится держатель карты Сбербанка на самом пластике. Для этого стоит внимательно изучить внешний вид финансового инструмента. На именных карточках держателя можно узнать по выдавленным инициалам (а именно имени и фамилии). Их достаточно ясно различить на пластике.

Кстати, далеко не все банковские карты содержат инициалы держателя. Если на пластике отсутствует имя держателя карты, что это означает? Это значит, что клиент имеет дело с неперсонализированным пластиком (неименным). Такой вид имеют карточки начального уровня. При окончании срока их действия, данный пластик не перевыпускается. Клиент просто получает новую неименную карту взамен старой.

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Первая в мире карта с магнитной полосой

Магнитная полоса на карте состоит из частиц железосодержащего сплава, которые намагничивают для записи информации. Считывает данные специальная магнитная головка. Почти как в кассетном магнитофоне или проигрывателе для винила.

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

Что значит держатель карточки

У многих людей, получающих какой-то доход и покупающих товары в интернете, есть в наличии Сбербанковская карта, и практически каждый из них в какой-то момент при совершении денежной операции Сбербанка задается вопросом, кто такой держатель банковской карточки и где находятся данные, которые могут это прояснить. Такой интерес вполне понятен, т.к. без введения в графу таких сведений оплата бывает невозможна. К тому же, зачастую, даже у опытных пользователей может возникнуть путаница понятий: что значит – владелец карточки Сбербанка и что означает ее держатель.

На пластике Сбербанка, как правило, указаны некоторые данные:

- идущие в ряд цифры (чаще всего их 16);

- дата, которая указывает окончание действия карточки;

- фамилия и имя человека, который открыл счет в банке.

Последний пункт как раз и указывает, где расположен ответ на вопрос, что такое держатель банковской карточки. Это клиент Сбербанка, на чье имя был зарегистрирован счет или выдана карта. Причем сам выданный пластик является собственностью банка и обычно возвращается в банк после окончания даты обслуживания, а вот денежные средства на счету и сам банковский счет являются собственностью человека.

Кстати, на некоторых картах имя держателя может отсутствовать. Это относится к банковскому пластику начального уровня – по таким картам оплачивать покупки в интернете, скорее всего, не получится. Эти карточки называются неперсонализированными.

Держатель карточки Сбербанка может оформить не одну, а несколько карт, привязанных к определенному банковскому счету. Эта услуга удобна для клиентов, т.к. разрешает пользоваться денежными средствами со счета другим членам семьи, где бы они не находились, например детям-студентам, учащимся в других регионах. Карточки, которые находятся на руках у родственников или доверенных лиц, называются дополнительными. А карта, которая оформлена на владельца счета и чье имя на ней написано, называется основной.

Кому пригодится неименная карта

Главным образом неименную карту оформляют, когда нужно срочно сделать онлайн-платёж или денежный перевод, но не хочется «высвечивать» в интернете свою основную карту. В таком случае можно быстро оформить неименной пластик, активировать его, пополнить на желаемую сумму и совершать запланированные действия.

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименная карта также понадобится тем, кто не планирует постоянно пользоваться кредиткой, поэтому нет никакого резона оплачивать карту высокого уровня. Например, для оформления визы потребуется выписка карточного счёта. И если нет именной карты, то выписку можно получить в отделении банка, открыв и пополнив мгновенную карту, поскольку счёт в отличие от само́й карты является персонифицированным.

Как называется, когда прикладываешь карту к терминалу

Функция бесконтактной оплаты картой называется – PayPass (Пэйпасс). В переводе с английского означает — передать платеж.

Появилась эта система платежей в 2005 году, но популярной бесконтактная оплата картой стала спустя 7 лет, примерно в 2012 году.

В этот период количество пользователей возросло с 20 миллионов до 95 миллионов владельцев карт с PayPass. Такой эпический прирост пользователей возник в результате обширных, а главное, доступных для понимания, рекламных кампаний со стороны банков.

В своих рекламах они показывали насколько просто расплачиваться за покупки в магазинах, всего лишь приложив карту.

Отличительные особенности PayPass — бесконтактного платежа

Преимущество такого типа оплаты в скорости проведения платежа. Для того, чтобы оплатить покупку достаточно прикоснуться картой или гаджетом к считывающему устройству терминала. Разумеется, предварительно проверить сумму платежа.

Напомним, что ранее для возможности оплаты было необходимо вставить карту в терминал (при наличии чипа) или провести ее магнитной лентой (без чипа).

Основным недостатком PayPass является достаточно низкий лимит на оплату. К слову, это один из способов защитить денежные средства на карте. При необходимости сумму расходов можно увеличить в отделении банка или в его онлайн поддержке.

Если сумма покупки превысит лимит PayPass, терминал запросит введение пароля карты или же откажет в проведении операции.

Как настроить функцию и какие карты ее поддерживают

Настраивать карту нет необходимости, функция предусмотрена банком эмитентом, который выдал карту. Логотип PayPass на банковской карте означает возможность бесконтактного и быстрого расчета. Оснащены этой функцией карты MasterCard, Visa.

Информация для оплаты может считываться с брелка с меткой RFID или мобильного устройства с NFC.

Безопасность PayPass

Бесконтактная система оплат достаточна безопасна. Завладение данными карты маловозможно, так как для того, чтобы считать информацию с карты или чипа необходимо расстояние, не превышающее 2 см.

Даже, если считать данные удастся, они не содержат кода CVC2 (код с обратной стороны пластика) и персональных данных держателя карты, а полученной информация для взлома карты недостаточно.

К тому же система, PayPass предусматривает уникальный код для каждой новой платежной операции. В случае копирования этого шифра, по карте-клону удастся провести лишь одну операцию.

Оформить дебетовую карты с NFC чипом

Карта

Процент на остаток

Кешбек

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Сбербанк

- Тип карты: Дебетовая

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 750 руб.

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: нет

Снятие наличных

В банкомате и отделении: 150 000 рублей в день без комиссии

Требования к держателю

Документы: Паспорт РФ

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Тинькофф Банк

- Тип карты: Дебетовая

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом - Переводы: На карты других банков — бесплатно

- Пополнение: Бесплатное в любом городе и банкомате

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Снятие наличных

- В любых банкоматах: До 600 000 руб. без комиссии

- В банкоматах по всему миру: От 3000 до 100 000 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: Альфа-Банк

- Тип карты: Дебетовая

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Снятие наличных

- Снятие наличных в банкоматах: До 500 000 руб. в день или 1 000 000 руб. в месяц

- Без комиссии: В банкоматах Альфа-Банка и партёров

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Свернуть

ОФОРМИТЬ КАРТУ

Параметры карты

- Банк: ВТБ

- Тип карты: Дебетовая

- Платежная система:

- Функции:

Технология 3d Secure,

PayPass/PayWave,

Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: нет

Снятие наличных

- Комиссия: В банкоматах ВТБ бесплатно

- Лимит: 350 000 руб. в день, 2 000 000 руб. в месяц

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Свернуть

Коды безопасности на банковской карте

Кредитки в обязательном порядке снабжены специальными цифровыми комбинациями для предотвращения несанкционированных списаний. Базовые расчетные карточки (Виза Электрон, МастерКард Электроник или Маэстро) спецкодов не имеют. Это обусловлено их основным предназначением — покупать в офлайне и снимать нал.

У дебетовок со статусом не ниже Классическая коды есть всегда. Они не эмбоссируются (не наносятся выпуклые надписи), а печатаются. Для набирающих популярность виртуальных карточек формирование кода идет отдельно для каждой покупки.

Что это такое?

«Секретные» коды придуманы для CNP-среды, когда идентифицировать личность стандартными способами и предъявить пластиковый носитель возможности нет (интернет-шопинг, онлайн-переводы, операций через сотрудника call-центра).

Где они находятся?

Коды именуют секретными, но найти их легко. Visa, UnionPay, JCB, Dinners Club, MasterCard, МИР требуют нанесения на реверс карточки. Место, куда наносят значение, строго регламентировано — под магнитной полоской правее графы для личной подписи. Если сзади много цифр, необходимо использовать последние 3.

Держатели самых распространенных карт Сбербанка спрашивают, где CVC2. Печатают его сзади почти посередине под черной полоской (между графой для личной подписи и значком «Спасибо»).

Особняком стоит American Express. Код обозначают на передней стороне, чаще над номером пластика (шрифт более мелкий, чем у остальных надписей, заметно небольшое смещение к краям).

Зачем нужны?

Существует три группы кодовых комбинаций:

- CVV1, CVC1 — невидимые на магнитной полоске для автоматическая верификации при тратах в офлайне.

- СVV2, CVC2 — видимые для шопинга в онлайне.

- CVV3, CVC3 — записанные на чипе для бесконтактных оплат.

Целесообразно понять, что такое CVV и CVC на банковской карте, чтобы не стать жертвой мошенников.

У платежных систем кодовые аббревиатуры разные, но расшифровка одинаковая — «код идентификации карточки».

CVC

Card Validation Code — «зашитый» в магнитных полосках для верификации через MasterCard Secure Cod. Комбинацию цифр увидеть или узнать невозможно.

CVV

Card Verification Value — «зашифрованный» на магнитных полосках для верификации через Verified by Visa. Комбинацию цифр увидеть или узнать невозможно.

CVV2 и CVC2

Кодовые комбинации (строго 3 цифры) на оборотах Виза и МастерКард. Данные о них у онлайн-ритейлера не хранится, внедрена специальная функция «стирания сведений о себе». После успешной транзакции цифровая комбинация «забывается».

American Express использует Code Identification из 4-х цифр.

CVP

У МИРа в рамках технологии Mir Accept применяется Card Verification Parameter. Если транзакция вызывает подозрение (даже при указанном верно CVP), поступает звонок с номера 900 с просьбой подтвердить перевод.

DCV

Активно разрабатывается технология DCV (Dynamic Code Verification) — динамического кода. На пластиковых носителях, поддерживающих технологию, будет небольшой экран.

Периодичность обновления комбинации цифр устанавливается эмитентом или держателем. Энергопотребление низкое, аккумулятора хватает на 3-5 лет.

Впервые технологию MotionCode представила Obertur Technologies (Франция) в 2015. Начато тестирование на 1000 клиентах двух крупнейших банков. Смена кода — раз в час. У Gemalto (Голландия) комбинации обновляется через 20 минут. В РФ разработкой занимается NovaCard.

В чем разница между ними?

Принципиальной разницы, кроме названия и количества цифр, нет, технические решения у MasterCard, JCB, МИР, American Express, Visa, UnionPay, MasterCard, Dinners Club реализованы примерно одинаково.

Что значит держатель карточки

У многих людей, получающих какой-то доход и покупающих товары в интернете, есть в наличии Сбербанковская карта, и практически каждый из них в какой-то момент при совершении денежной операции Сбербанка задается вопросом, кто такой держатель банковской карточки и где находятся данные, которые могут это прояснить. Такой интерес вполне понятен, т.к. без введения в графу таких сведений оплата бывает невозможна. К тому же, зачастую, даже у опытных пользователей может возникнуть путаница понятий: что значит – владелец карточки Сбербанка и что означает ее держатель.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Владелец и держатель карточки – не одно и то же

На пластике Сбербанка, как правило, указаны некоторые данные:

- идущие в ряд цифры (чаще всего их 16);

- дата, которая указывает окончание действия карточки;

- фамилия и имя человека, который открыл счет в банке.

Последний пункт как раз и указывает, где расположен ответ на вопрос, что такое держатель банковской карточки. Это клиент Сбербанка, на чье имя был зарегистрирован счет или выдана карта. Причем сам выданный пластик является собственностью банка и обычно возвращается в банк после окончания даты обслуживания, а вот денежные средства на счету и сам банковский счет являются собственностью человека.

Кстати, на некоторых картах имя держателя может отсутствовать. Это относится к банковскому пластику начального уровня – по таким картам оплачивать покупки в интернете, скорее всего, не получится. Эти карточки называются неперсонализированными.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Держателем могут быть как физические, так и юридические лица

В последнем случае в качестве держателя выступают организации, фирмы и другие субъекты хозяйствования.

Держатель карточки Сбербанка может оформить не одну, а несколько карт, привязанных к определенному банковскому счету. Эта услуга удобна для клиентов, т.к. разрешает пользоваться денежными средствами со счета другим членам семьи, где бы они не находились, например детям-студентам, учащимся в других регионах. Карточки, которые находятся на руках у родственников или доверенных лиц, называются дополнительными. А карта, которая оформлена на владельца счета и чье имя на ней написано, называется основной.

Что обозначает понятие?

Стандартная пластиковая продукция содержит наименование платежной системы, логотип Сбера, номер, срок действия, фамилию и имя лица, открывшего счёт. На оборотной стороне изображены CVV-код, личная подпись, магнитная считывающая полоса. Граждане, активно покупающие товары и услуги через интернет, часто встречают при заполнении данных карточки поле, в которое надо вписать держателя карты. Без введения этих сведений транзакция не произойдет.

Владелец и держатель пластика — разные понятия. Второе понятие, требуемое для заполнения информации касательно карты указывается на лицевой стороне продукта. Это фамилия и имя клиента Сбербанка, которому выдана карточка. Непосредственно сама кредитка в собственности не находится, продукция принадлежит банку. Держатель является обладателем банковского счета и финансовых средств, находящихся на карточке.

Держателями пластика могут быть юридические, физические лица, имеющие право полноценно распоряжаться средствами на счёте, проводить транзакции до окончания периода действия. После окончания срока эксплуатации изделие возвращается в учреждение.

Пластиковые карты, какие преимущества

Держатель карты от Сбербанка, который обладает именным пластиком, может совершать самые разные финансовые операции, вплоть до международных переводов без непосредственного посещения банка.

Банк, как владелец, карты может принять определенные меры ограничения, ввиду самых разнообразных мошеннических действий, и заблокировать карту. В таких случаях, вам необходимо найти отделения банка, и пройти повторную идентификацию и разблокировать карту.

Отметим: блокировка карты является мерой безопасности, которую использует банк, для защиты ваших счетов в случае утраты или кражи пластика.

Для ясного понимания разницы между владельцем и держателем карты необходимо понять суть того, что: при утрате карты, или ее краже вы приходите в банк и получаете новую карту, которую привязывают к счету. Сам пластик, который могут найти посторонние люди, является собственностью банка, и никак не принадлежит клиенту банка.

Всем клиентам при открытии карточного счета необходимо четко понимать, что по истечению срока использование они должны вернуть карту банку, и получит в замен новую. Все цифровые обозначения на карте меняются, но банковский счет к которому она прикреплена остается прежним и принадлежит клиенту.

Удобством пластика можно считать возможность совершения оплаты через терминал, не зависимо от того какому банку принадлежит ваша карта. Как ее держатель можете отплатить покупку через любой терминал, для этого благодаря выпуску пластиковых карт, была создана целая система платежей во всем мире.

Каждый банк, как непосредственный собственник карт, имеет определенное количество комбинаций цифр, которое он использует, как для обозначения карточного счета – 16 цифр, так и для СVV кодов.

Благодаря зашифрованным цифровым комбинациям, которые находятся на намагниченной, черной полоске на карте, и проводиться мгновенная оплата товаров, независимо от характера терминала. Платеж кодируется в единой платёжной системе, и перенаправляется в тот банк, которому принадлежит ваша карта.

В заключении скажем, что вы, как клиент Сбербанка являетесь полноправным владельцем счета, на котором хранятся ваши деньги, а карта будет только ключом к использованию собственных средств, и является собственностью банка издателя.

Бывает ли несанкционированное снятие средств

Применение банковских карт – довольно надежный инструмент при финансовых расчетах, однако определенная опасность все же существует.

Причины, по которым с карточки могут снять денежные средства без разрешения владельца счета:

- мошенничество и различные банковские махинации, в результате которых со счета происходит кража денежных средств;

- ошибочное снятие средств, в том случае, если операционная система банка дала сбой (банкомат выдает карту, но не дает денег, а списание средств со счета произведено);

- снятие денежных средств по указанию судебных приставов (владелец счета является должником);

- автоматическое списание средств при оформлении различных подписок, например, в социальной сети «Одноклассники».

Условия пользования

Неименные карточки бывают Momentum и Electron. С их помощью можно оплачивать покупки, коммунальные и прочие услуги, пользоваться банкоматами. Есть возможность использовать сервисы Мобильный банк и Интернет-банк. Можно переводить денежные средства на любые лицевые счета, подключать функции с автоматическими платежами.

Есть определенные требования, касаемые оформления неименной карты:

- необходим документ, удостоверяющий личность гражданина РФ, ИНН (не всегда);

- поскольку паспорт граждане РФ получают в 14, второе требование – достижение 14-летнего возраста.

Неименная карта Сбербанка оформляется за несколько минут при обращении

Процедура оформления:

- поскольку речь идет о носителе Сбербанка, получить ее можно только в его отделениях. Обратиться можно в любое;

- сотрудник отделения даст на заполнение анкету со стандартными вопросами. В анкете будут содержаться личные данные клиента;

- клиент предъявляет паспорт и подписывает договор.

Минут через 5-10 сотрудник банка отдает карточку. Вся операция занимает около получаса. Номер может иметь как 16, так и 18, и даже 20 знаков.

Возможности

Имеется абонентское обслуживание – в месяц списывается со счета определенная сумма средств. Ниже указаны еще несколько особенностей неименной карты Сбербанка:

- если клиент хочет снять денежные средства наличными через другой банк, спишется комиссия в размере 1,25% от суммы снятия;

- снятие денег в отделении самого Сбербанка занимает 0.5%;

- выписка по счету либо по карте стоит около 15 рублей;

- можно получить детализацию счета через почту, для этого достаточно оплачивать 150 рублей в год. На электронную почту детализация приходит бесплатно. Узнать о состоянии счета можно и с помощью личного обращения в офис;

- нельзя за сутки оплатить товары на сумму более чем 100 000 рублей. Нельзя снимать в месяц наличные средства свыше 100 000 рублей, а также более 15 000 в сутки.

Всеми видами карт Сбербанка можно оплачивать покупки через интернет

Пополнять баланс можно следующими способами:

- вносить средства в кассу банка;

- с помощью банкомата (стандартным способом пополнения);

- перевести средства другому пользователю. Здесь проще воспользоваться сервисами Сбербанк онлайн и Мобильный банк.

Чтобы упростить процесс пользования и вовремя следить за всеми расходами и поступающими суммами, рекомендуется подключить услугу Мобильный банк. Вот еще несколько функций, которые помогут контролировать расходы:

- получение смс-уведомлений по каждой операции;

- запрос и получение информации у дежурного контакт-центра;

- получение отчет с помощью Сбербанк онлайн;

- получение отчета по запросу в любом отделении Сбербанка (придет на электронную почту).

Моментальная неименная карта сбербанка оформляется за полчаса и не требует при оформлении большого пакета документов. Ее отличие от именной – быстрый срок оформления. Внешний вид практически не отличается (инициалы владельца не будут выбиты на пластике). Оформить такую карту можно и ребенку в школу, поскольку одним из условий получения является наличие паспорта. Доступны все операции, детализировать счета и расходы с помощью сервисов Сбербанка – «Мобильный банк», «Сбербанк онлайн».

Вывод

Когда государственные служащие стали получать заработную плату карты на НПС «МИР», люди возмущались. С ними были проблемы не только в части приёма их к оплате на территории России.

Например, у банка ВТБ существовал единый мастер счёт, к которому привязывались все дебетовые карты. А согласно закону о НПЛ, кроме неё, нельзя было иметь никаких других. Таким образом, клиент не мог оформить пластик с другой платёжной системой для поездок за границу. Приходилось пользоваться услугами нескольких банков.

Несмотря на всё трудности будущее именно за кобейджинговыми картами. Они дают возможность пользоваться всеми преимуществами НПС «МИР» и при этом оплачивать товары и услуги по всему миру.