Как инвестировать в мфк: доходность, риски, рейтинг компаний0 (0)

Содержание:

- Что такое МФО, и какими они бывают

- Как выбрать надежную микрофинансовую организацию для инвестирования?

- Как обезопасить вклады в микрофинансовые организации?

- Рейтинг надежных ТОП МФО для инвестиций в 2021

- Чем отличаются инвестиции в МФО от банковских вкладов – 5 главных отличий

- Вопрос ответ

- Сотрудничество с МФО в плане финансирования граждан

- Инвестирование в микрофинансовые организации

- Банк или МФО

Что такое МФО, и какими они бывают

Как правило, подобные структуры подлежат обязательному лицензированию в ЦБ, который и контролирует их деятельность. Несмотря на наличие законодательного регулирования работы МФО, оно не отличается совершенством и предусматривает множество «дыр», позволяющих руководству этих организаций вести не совсем «честную игру» по отношению к заемщикам.

Каждое государство определяет свои формы организации и правила регистрации МФО. Среди огромного разнообразия подобных структур выделяют:

- кредитные агентства;

- фонды поддержки предпринимательства;

- кредитные общества;

- финансовые группы;

- кредитные союзы;

- кредитные корпоративы;

- кредитные компании и т.д.

Многие из них создаются и финансируются банками, что позволяет владельцам получать более высокую прибыль. Не меньшее количество МФО финансируется за счет привлечения «вкладов» от населения. Все они имеют некоторое сходство с банковскими вкладами, однако и отличий между этими видами вложений довольно много.

Как выбрать надежную микрофинансовую организацию для инвестирования?

Самый первый шаг, который вы должны сделать – это выбрать компанию, в которую будет не только выгодно вложить имеющиеся у вас денежные средства, но и которая гарантированно выплатит вам всю сумму инвестиций по окончанию срока действия договора.

В последнее время ситуация с закрытиями МФО значительно улучшилась. Если ранее такие компании можно было считать однодневками, то сейчас на рынке стабильно есть около десяти организаций, стабильно работающих уже более 5 лет.

При выборе микрофинансовой организации для инвестирования вы обязательно должны обратить свое внимание на следующие критерии:

- Сколько времени уже работает МФО и какие отзывы о ней пишут в Сети (конкуренты могут заказывать написание негативных отзывов друг о друге, но подобные комменты легко вычислить и их нужно игнорировать);

- Имеется ли и у МФО информация об учредителях, месторасположении офисов и т.д.;

Условия кредитования для клиентов.

Но самым главным критерием является наличие МФО в реестре микрофинансовых организаций на официальном сайте Центробанка РФ. Если соответствующую запись отсутствует, то такая компания работает нелегально и ваши вложения с вероятностью в 99,9% не будут вам возвращены.

Кроме вышеперечисленных критериев вы также можете узнать надежность той или иной компании, обратившись в специальный финансово-аналитические агентства, которые проводят регулярный сбор статистических данных об микрофинансовых организациях, на основании которых составляется так называемый «рейтинг надежности».

Лучшие МФО для инвестирования

В Рунете вы можете найти большое количество компаний, которые готовые рассмотреть ваше предложение об инвестировании по очень выгодным условиям, но далеко не каждые из них гарантированно выплатят вам положенную прибыль.

Специально для вас я подготовил список самых лучших микрофинансовых компаний, инвестиции в которые вам гарантированно принесут доход:

- Moneyman: процентная ставка – от 15% до 18% годовых, сроки – на 6 месяцев, год или два года; выплаты по процентам — ежемесячно;

- Домашние деньги: процентная ставка – от 13% до 20% годовых, сроки – от 3 до 12 месяцев; выплаты по процентам — вариативно;

Быстро деньги: процентная ставка – от 10% до 13% годовых, сроки – от 6 до 36 месяцев; выплаты по процентам — вариативно;

Кредито24: процентная ставка – от 13% до 21% годовых, сроки – от 6 до 36 месяцев; выплаты по процентам — вариативно;

СМСфинанс: процентная ставка – от 16% до 21% годовых, сроки – от 3 до 18 месяцев; выплаты по процентам – вариативно.

Заключение Инвестирование в МФО – это перспективное направление, которое в скором времени наберет огромную популярность, поскольку все большее и большее количество людей начинают доверять таким компаниям и обращаться к ним за краткосрочными кредитами.

Как обезопасить вклады в микрофинансовые организации?

МФО зарабатывают на выдаче микрозаймов — мгновенных кредитов, не предусматривающих глубокого анализа платежеспособности заемщика, под сумасшедшие проценты. Риск невозврата по таким займам максимальный, что всегда ставит под угрозу деятельность микрофинансовой организации. Государственный контроль за деятельностью МФО хоть и формально присутствует, но, как правило, довольно слаб. Наибольшим рискам банкротства микрофинансовые организации подвергаются в периоды обострения финансового кризиса, когда их заемщики лишаются доходов и, соответственно, не могут выплачивать полученные займы. Поскольку других доходов у МФО нет, подобная ситуация может оказаться для нее губительной. А если такая компания будет признана банкротом, инвестор, скорее всего, лишится вложенного капитала, ведь даже имущества, которое можно было бы продать по решению суда для расчетов по долгам, у МФО обычно очень мало.

Таким образом, все управление рисками при инвестициях в МФО ложится на плечи инвестора. Чтобы максимально обезопасить себя от денежных потерь, необходимо очень грамотно и продуманно подойти к выбору МФО для размещения вклада. К сожалению, анализ деятельности микрофинансовой организации весьма затруднен, в сравнении с тем же анализом банка, поскольку финансовая отчетность МФО публикуется очень редко и найти ее бывает сложно.

Далее предлагаю вашему вниманию несколько рекомендаций, соблюдение которых позволит максимально обезопасить свои инвестиции в микрофинансовые организации.

1. Внимательно изучите всю доступную информацию о МФО

Обратите внимание, как долго она существует, насколько она велика, как широко представлена на рынке страны, как чувствовала себя в финансовый кризис 2008 года. Масштабность компании и длительный период ее существования будут выступать аргументами «за»

2. Найдите информацию об учредителях МФО, проанализируйте, что они из себя представляют. Если среди них есть авторитетные организации, мощные финансовые группы, бизнесмены с хорошей деловой репутацией — это также повышает надежность инвестиций в МФО.

3. Если микрофинансовая организация является дочерней структурой какого-либо банка, необходимо оценить надежность банка, являющегося учредителем или имеющего тех же учредителей, что и МФО. Банк проанализировать проще, поскольку о нем можно собрать больше информации, необходимых данных, ну а надежность дочерней структуры всегда находится в достаточно сильной зависимости от платежеспособности учредителя.

4. Оцените уровень доходности вклада в МФО

Слишком высокие проценты здесь будут гораздо опаснее, чем в тех же банках, поэтому к микрофинансовым организациям, предлагающим наивысшую доходность, следует относиться с особой осторожностью

5. Проанализируйте кредитные предложения МФО. Оцените, насколько они выгодны в сравнении с предложениями других подобных структур, насколько доступно для среднестатистического человека выполнить свои обязательства по микрозайму. Чем выгоднее условия кредитования, тем проще человеку погасить кредит, тем ниже процент невозвратов, и, следовательно, тем надежнее финансовая компания.

6. Проанализируйте рейтинги МФО, желательно — из нескольких компетентных источников. Сравните их со своими исследованиями: если самые надежные микрофинансовые организации в нескольких рейтингах совпадут, а также совпадут с вашим мнением — это очень хороший сигнал.

7. Изучите отзывы о МФО на различных независимых источниках, например, форумах инвесторов. Можете даже попробовать лично списаться с кем-нибудь, кто имел опыт сотрудничества с конкретной организацией: отзывы реальных людей всегда имеют большое преимущество перед той информацией, которую подает о себе сама компания.

В заключение хочу дать еще один совет: чтобы обезопасить свои инвестиции в микрофинансовые организации, можно застраховать их. Это снизит их чистую доходность (такой страховой полис, скорее всего, обойдется недешево), но зато риск потери капитала тоже уменьшится и очень существенно. Правда, для этого еще нужно будет найти страховую компанию, которая согласится оформить такой полис, и оценить ее надежность, но это уже отдельный разговор.

На этом все. Развивайте свою финансовую грамотность на Финансовом гении. Присоединяйтесь к числу наших постоянных читателей и следите за обновлениями. До встречи в новых публикациях!

Рейтинг надежных ТОП МФО для инвестиций в 2021

Учитывая отсутствие страховки от государства, многих потенциальных инвесторов волнует вопрос не только уровня доходности, но и в какой МФО безопаснее вкладывать свои деньги. Компаний на рынке довольно много. Изучение отчетности, истории развития, продуктовой линейки и других параметров по каждой компании требует времени, а также желательно знаний.

Рейтинг компания для инвесторов поможет выбрать подходящий вариант. В него включены самые надежные и безопасные МФО и МКК для инвестирования с лучшими условиями для инвесторов.

МаниМэн (Онлайн Микрофинанс)

Компания «Онлайн Микрофинанс» больше известна по бренду Мани Мэн. Она была создана в 2013 году для финансирования деятельности ООО «МФК Мани Мэн», работающего на рынке с 2011 года и ставшего первой МФО России, работающей полностью онлайн. Обе организации входит в группу «Ай Ди Эф Холдинг Лимитед».

Ключевые факты об Онлайн Микрофинанс:

- Помимо России, компании холдинга работают еще в 6 странах мира (Казахстан, Испания, Мексика, Грузия, Польша, Бразилии). Группа активно развивает бизнес в других государствах.

- Агентство Эксперт РА присвоило компании Мани Мен на уровне ruBB+. Он указывает на высокий уровень кредитоспособности организации.

- По договорам займа предлагается ставка до 14% годовых. В долларах ставка достигает 9% годовых.

Узнать подробнее об условиях МКК МаниМэн

Мигкредит

МигКредит – самая крупная МФО в России по размеру портфеля по состоянию на конец первого полугодия 2019 года. Компания создана в 2011 году и изначально развивает как краткосрочные займы, так и микрокредиты с длительными сроками.

Особенности МигКредит:

- Выдача займов осуществляется онлайн и через сеть собственных офисов. Сеть продаж включает 79 подразделений в 43 регионах РФ.

- Высокие показатели кредитоспособности. Агентство АКРА присвоило организации рейтинг ruBB-.

- Ставка привлечения займов в рублях – до 13% годовых. В долларах и другой валюте компания инвестиции не принимает.

Кармани

Кармани – компания, специализирующая на займах под залог автомобиля (ПТС). Она работает на рынке с 2011 года и продолжает развиваться, увеличивая объем выдачи новых ссуд.

Преимущества Кармани для инвесторов:

- Крупная микрофинансовая организация с развитой агентской сетью. Представители МФО работают в 60 регионах РФ.

- Высокие ставки. Они достигают 20% годовых при вложении средств в рублях (в долларах, евро компания инвестиции не привлекает).

- Высокий темп роста портфеля. По данным Эксперт РА на I полугодие 2019 года, за 12 месяцев он вырос на 30%.

Займер

Займер компания из группы Финтерра, запущенный в 2013 году. Сама головная структура была зарегистрирована в 2010 году. МФО изначально специализировалось на выдаче онлайн-займов из категории «до зарплаты», но в последнее время активно развивает направление долгосрочных микрокредитов (в РФ через сервис Робокредит).

Плюсы компании Займер для тех, кто хочет вложить средства:

- Ставка – до 18.5% годовых.

- Организация представлена в России, Евросоюзе и еще 5 странах.

- МФО использует собственную модель скоринга и активно развивает ее.

- Совокупный объем активов группы превышает 832 млн рублей.

Быстроденьги

Быстроденьги – компания, работающая на рынке с 2008 года. Она входит в группу Eqvanta, вместе с МФК «Турбозайм», специализирующейся на онлайн-займах. Изначально МФО специализировалась на краткосрочных займах до зарплаты, но сейчас стала активно развивать продуктовую линейку. В ней появились микрокредиты на срок до 6-36 месяцев, в т. ч. под залог ПТС.

Главные плюсы МФО «Быстроденьги» для потенциальных инвесторов:

- Довольно высокий уровень кредитоспособности. Эксперт РА присвоила организации рейтинг ruBB.

- Широкая сеть собственных подразделений. Она включает более 300 офисов в разных городах РФ.

- Ставка до 15.5% в рублях. В долларах и других валютах инвестиции по договорам займа не микрофинансовая организация не привлекает.

Инвестиции в МФО в России – хорошая альтернатива вкладам. Для большинства удобней и выгоднее будет осуществлять их не напрямую через договор займа, а с помощью покупки облигаций на бирже. Но инвестор должен тщательно выбирать компании для вложения средств

Ему важно понимать, что вложения в МФО не страхуются государством и все риски ложатся полностью на него

Чем отличаются инвестиции в МФО от банковских вкладов – 5 главных отличий

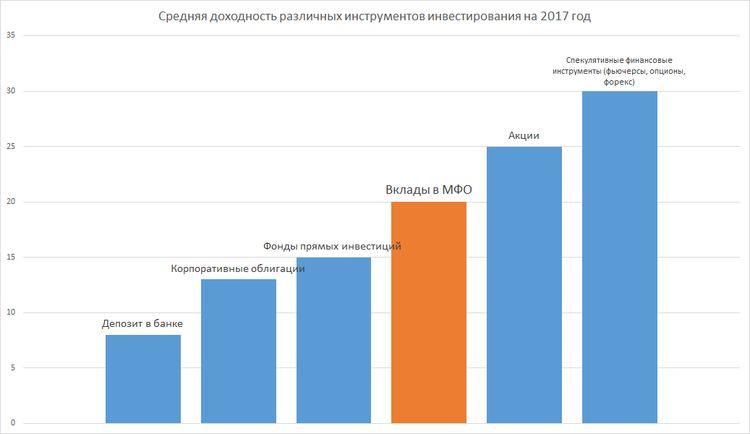

Формально инвестиции в МФО – это не вклады, а займы кредитных организаций у физических лиц. Такой способ вложения средств подходит для частных инвесторов, которых не устраивают размеры банковских ставок. Тут уже речь идёт не о защите денег от инфляции, а о реальном доходе.

Отличия инвестиций в МФО от банковских вкладов представлены в таблице:

| № | Критерии сравнения | Банки | МФО |

| 1 | Доходность | 7-9% | От 18% |

| 2 | Риски | Минимальные | Выше среднего |

| 3 | Возможность досрочного расторжения договора | При досрочном закрытии счета проценты теряются | Проценты при досрочном расторжении договора сохраняются |

| 4 | Налогообложение | Не облагаются налогом | Облагается налогом на доходы физических лиц в размере 13% |

| 5 | Размер первоначального взноса | От 1000 рублей | От 1,5 миллиона рублей |

А теперь рассмотрим эти различия подробнее.

Отличие 1. Высокий уровень доходности

Потенциальные прибыли от сотрудничества с МФО в несколько раз превышают среднестатистические банковские проценты.

К слову, процентные ставки банков в последние несколько лет стабильно снижаются. При стандартных 6-8% доход от них даже едва перекрывает инфляцию, которая составила в прошлом 2018 году 4,3%.

Отличие 2. Высокий уровень риска

Работает золотое правило инвестирования: выше доходы – выше риски. Вложения в МФО, в отличие от банковских вкладов, не попадают под действие системы государственного страхования.

Если вы не в курсе, то напомню – все банковские вклады размером до 1,4 млн рублей обязательно страхуются. То есть если ваш банк по каким-то причинам перестанет работать и не сможет вернуть вам деньги, это сделает государство.

На интернет-форумах в последние годы активно обсуждается возможность у инвесторов страховать свои вложения в МФО, однако страховые компании пока такую услугу не предлагают.

Так что никаких определённых гарантий инвестор не получает. Если после передачи средств фирма объявит себя банкротом, вернуть деньги будет по меньшей мере затруднительно. Часто у таких компаний нет ни имущества, ни других активов, которые можно реализовать для возмещения ущерба.

Другие причины рисков:

- МФО дают деньги практически всем желающим, не затрудняя себя глубоким анализом платежеспособности клиентов – вероятность невозврата средств довольно высока;

- при ухудшении экономический ситуации доходность организаций резко снижается, автоматически снижаются и выплаты инвесторам;

- процедура ликвидации МФО не гарантирует возврата средств всем вкладчикам.

Если перечисленные риски кажутся вам серьёзными, значит, инвестиции в МФО – не ваш путь. Выбирайте более надёжные варианты – к примеру, инвестиции в золото или инвестиции в акции.

Как проверить надежность МФО

Перед тем, как вложить деньги в МФО, обязательно проверьте ее на надежность:

Отличие 3. Разные условия досрочного расторжения договора

Если вы досрочно разрываете банковский договор (такая возможность законодательно гарантирована вкладчикам банков) и снимаете деньги со счета, вы теряете накопленные проценты.

В микрофинансовых конторах проценты начисляются по факту – сколько продержали деньги на счету, столько комиссионных и получите. Захотели снять досрочно – никто не накажет рублём.

Но предупреждайте сотрудников о том, что хотите вернуть деньги, заранее. Для этого напишите заявление в офисе или оформите закрытие счета в личном кабинете на сайте – в зависимости от способа взаимодействия с компанией.

Впрочем, в каждой конторе свои порядки. Возможно, есть такие организации, которые не приветствуют досрочное закрытие счета и откажут в «премиальных» при несвоевременном снятии денег. Внимательно изучайте условия и читайте договор.

Отличие 4. Полученный доход всегда облагается налогом

Далеко не все банковские вклады облагаются налогом, а вот доходы от инвестиций в МФО – наоборот: 13% придётся отдать государству. Компании сами занимаются расчетами по НДФЛ, так что считать и пересчитывать, сколько взять, сколько отдать, вам не придётся.

Минимальный размер банковского вклада – 1-10 тыс. рублей в зависимости от учреждения. Микрофинансовым компаниям нужны более крупные суммы. Минимальная установленная законом сумма инвестиций, как мы помним, – 1,5 млн руб.

Вопрос ответ

-

Нужна ли московская прописка, чтобы оформить кредит?

Чтобы взять кредит на территории города, московская прописка не требуется. Многие крупные финансовые учреждения дают деньги в долг, если у вас есть прописка в одном из регионов, в котором у них работают свои отделения. Части кредиторов будет достаточно, если вы предоставите подтверждение о временной регистрации. Условия кредитования в локальных банках уточняйте у посредника. -

Зачем обращаться к посреднику, если я могу получить кредит напрямую?

В крупном городе запрос на получение финансовой помощи у жителей особенно велик, поэтому банки менее охотно идут навстречу при выдаче кредитов. Если у вас испорчена кредитная история или она вообще отсутствует, то риски отказа возрастают. Посредники снимают эти вопросы и гарантируют получение нужной суммы в кратчайший срок на весьма выгодных условиях. -

Какие от меня понадобятся документы, если я захочу обратиться к кредитному брокеру?

Обычно список необходимых документов минимален. В выдаче займа есть простое правило: чем больше вы даете гарантий, тем лучше в итоге получите условия. Посредники позволяют взять деньги в долг без кучи бумаг, потому что знают, как сделать так, чтобы все решилось в пользу их клиентов. Поэтому брокеры показывают высокий процент одобрения поступающих заявок. Можно получить хорошие условия, имея только паспорт гражданина РФ. -

В чем состоит конкретная помощь в получении кредита?

Посредники предлагают целый ряд преимуществ: минимальные процентные ставки, одобрение заявок в течение нескольких часов, получение финансовой поддержки при плохой кредитной истории, выдачу займов для граждан, находящихся в повышенной группе риска, удобный график платежей, персональный подход. Брокеры оказывают комплекс услуг, полностью избавляющий вас от головной боли по получению займа -

Как быстро выдают деньги в долг, если обратиться за помощью в выходной день?

Есть целый ряд кредиторов, которые занимаются выдачей финансирования в любой день недели и в любое время суток. Можно оформить заявку в электронном виде, дождаться одобрения и получить деньги на карту. Условия сотрудничества у всех отличаются. Как правило, если сумма не превышает 50 000 руб., то одобрение занимает около 1-2 часов. При необходимости можно получить деньги наличными. -

Как происходит содействие в получении кредита?

Процедура помощи в оформлении займа максимально упрощена для клиента. Достаточно позвонить по номеру, указанному на сайте. Специалист даст вам грамотную консультацию и окажет помощь в любом возникшем вопросе. Далее вы опишите нужные вам условия, назначите встречу, и согласуете список документов. После посещения посредника останется дождаться одобрения кредита и забрать деньги в удобном для вас отделении банка.

Сотрудничество с МФО в плане финансирования граждан

Возможно каждый человек, имеющий некоторое количество «свободных» денежных средств, вставал перед дилеммой – куда вложить их так, чтобы получить ощутимую прибыль, не требующую дополнительных затруднений и сложных манипуляций. Инвестиции, как финансовое мероприятие зачастую сопряжены с рисками. Даже наработанная статистика предыдущих показателей прибыльности не может быть стабильным гарантом.

Что касается непосредственного обращения в МФО как средства получения дохода, то оно может показаться достаточно прибыльным при ближайшем рассмотрении. Популярность договоренностей с микрокредиторами не всегда говорит о финансовой безграмотности населения. Зачастую к таким займам прибегают люди, не могущие получить деньги в иных местах (читай – банках):

- крупные задолженности;

- общее плохое состояние кредитной истории;

- возрастные ограничения;

- необходимость срочного финансирования.

Все эти факторы могут влиять на принятие решения в пользу МФО, при необходимости получения стороннего срочного вливания денежных средств. А выплачиваемые проценты могут не играть значительную роль при безвыходной ситуации

Именно на них обращают внимание в первую очередь, те, кто приглядывается к источникам инвестиций

Не все фирмы обладают крупными денежными лимитами, потому охотно привлекают денежные инвестиции со стороны, превращая их в займы населения. Получение денег под меньший процент и выдача под процент более значимый позволяет многим МФО существовать безболезненно в этом сегменте рынка финансов.

Минусом такой деятельности относительно вкладчика выступает следующее:

- отсутствие страховых договоренностей между кредитором и заемщиком;

- работа со всеми соискателями без разбора;

- отсутствие обеспечения вкладов.

Чтобы максимально грамотно подойти к этому вопросу, лучше всего распределить финансирование по нескольким направлениям, различным организациям. При этом суммы, которые выступают, как инвестиции в займы не должны быть особенно крупными, дабы их потеря не влияла на собственный бюджет. На законных основаниях подразумеваются инвестиции на сумму не менее полутора миллионов рублей, которая может быть снижена при участии посредника. Выступить им может юридическое лицо, собравшее некоторое количество денежных средств от различных источников, желающих расположить инвестиции, после чего размещающее их в одну или несколько микрокредитных компаний.

Инвестирование в микрофинансовые организации

Поскольку МФО по своему принципу работы схожи с банками, то они также нуждаются в денежных средствах, которые, в свою очередь, необходимы для выдачи микрозаймов. Банки пополняют «свою казну» за счет вкладов клиентов, а вот у микрофинансовых организаций такой функции нет.

Но, несмотря на это, МФО научились получать деньги на кредитование от физических лиц за счет так называемых инвестиций. То есть ваши денежные средства будут использоваться организацией в определенный период времени, по истечению которого вы сможете вернуть свои вложения да еще и получите прибыль.

Отличие традиционных банковских депозитов от инвестирования в микрофинансовые организации заключается в размере процентной ставки. Если первые позволяют получить лишь около 7-8% годовых, то инвестиции в МФО принесут 20-30% доход.

Особенности вкладов в микрофинансовые организации

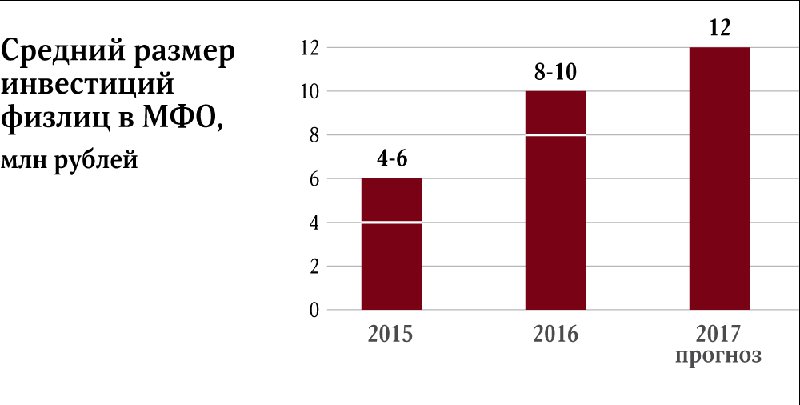

К сожалению, я вынужден огорчить многих людей, заинтересовавшихся в инвестировании в МФО, тем, что минимальная сумма инвестиций в любую из подобных организаций составляет 1,5 миллионов рублей. Это действительно не малые деньги, особенно если сравнивать с тем, что вклады в банках можно открывать даже имея на балансе всего тысячу рублей.

Следующий, немаловажный момент, заключается в том, что ваш доход с инвестиций в обязательном порядке будет облагаться подоходным налогом. Соответственно, при расчете прибыли с вложений вы обязательно должны учесть этот момент.

Ну и, конечно же, вам не стоит забывать, что ваши инвестиции не будут застрахованными, пока вы самостоятельно не оформите страховку. А это дополнительные затраты. В тоже время, при открытии банковского вклада клиент гарантированно получает государственное страхование.

Как инвестировать в МФО?

Если вы планируете вложить свои деньги в организации, выдающие микрозаймы, то, прежде всего, вам необходимо заполнить специальную форму, которые есть практически на всех официальных сайтах подобных компаний. Альтернативный вариант – обратится в офис той или иной МФО. Физическим лицам обязательно при себе иметь паспорт, а юридически – учредительный документ.

После подачи заявки сотрудники микрофинансовых компаний начнут её рассматривать. Обычно этот процесс занимает не более 2-3 дней, после чего, на указанные вами контактные данные, вам пришлют решение относительно одобрения или отказа в инвестировании.

Хочу обратить ваше внимание, что некоторые МФО принимают вложения не только в рублях, но и в долларах, евро, гривнах и других валютах.

Если микрофинансовая организация одобрила вашу заявку, то далее вы перейдете к следующему очень важному этапу – подписание договора. Здесь очень важно внимательно ознакомиться с содержанием договора, который вам предлагают подписать

По желанию вы можете обговорить с менеджерами возможность подкорректировать некоторых пункты в документе.

Особое внимание вам стоит уделять графам, где указана процентная ставка, срок инвестирования, способы получения процентов от инвестиций и возврата денежных средств по окончанию действия договора. Далее вам останется лишь внести определенную сумму денежных средств на специальный банковский счет, который будет указан в договоре

Далее вам останется лишь внести определенную сумму денежных средств на специальный банковский счет, который будет указан в договоре.

Принцип выплаты процентов от инвестиций в МФО?

Здесь все аналогично, как и при оформлении вкладов в финансово-кредитных организация (банках):

Проценты выплачиваются ежемесячно на счет, указанный инвестором. В конце срока действия договора возвращаются вложенные финансовые средства на тот же счет;

Проценты и вложенные деньги переводятся на счет инвестора в конце срока действия договора.

При желании этот момент вы можете также обсудить с менеджерами микрофинансовой организации и договориться о выплате процентов от инвестиций ежеквартально или в любой другой промежуток времени.

Достоинства и недостатки инвестирования в МФО

Для начала давайте я вам поведаю плюсы от вкладывания личных денежных средств в микрофинансовые организации:

- Высокие проценты, а значит и большая прибыль от инвестиций;

- Гибкие сроки оформления вкладов;

Возможность стать привилегированным клиентом организации и получать всевозможные «плюшки»;

Инвестирование в перспективное направление.

Основные минусы выглядят следующим образом:

- Большой шанс того, что МФО может в любой момент прекратить свое существование (бывает очень редко);

- Инвестиции не страхуются государством (в отличие от банковских вкладов);

Минимальная сумма, которую можно вложить в микрофинансовую организацию под проценты, составляет 1,5 миллионов рублей.

Банк или МФО

Сама деятельность микрокредитных компаний схожа с банковскими депозитами. Они предлагают ссуду под проценты, рассчитывают получить её в установленный срок, и, вследствие этого, весьма привлекательны для вкладчиков. Однако, несмотря на множество похожих моментов, их деятельность имеет фундаментальные различия, отражающиеся на инвестициях:

Высокий риск

Банковские организации имеют государственное страхование, привлекающее инвесторов — все депозиты вплоть до 1,4 млн рублей защищены Агентством по Страхованию Вкладов. Вложить деньги в микрофинансовую организацию же намного более рискованно, поскольку если депозит застрахован, то некой частной компанией за определённый процент от сделки. Редко, но находятся места, где занимаются этим самостоятельно. При выборе будущего проекта стоит в первую очередь ориентироваться на них.

Статистика причин закрытия МФО

Минимальная сумма

Банки не ограничены подобным правилом, свободно принимая вклады в любом размере. МФО же подчиняются Федеральному Закону 151, разрешающий им привлекать средства юридических и физических лиц. Однако для вторых существует подвох в виде минимальной суммы в размере полутора миллионов рублей — вложить в МФО инвестиции меньшего размера попросту невозможно. Конечно, существует несколько способов обхода, такие как регистрация собственного ИП, снижающая налоговый сбор и открывающая широкие возможности по вложению в микрофинансовые организации (МФО), однако это не подходит для рядового гражданина.

Не обращайте внимания на МФО только из-за высокой доходности, необходимо провести тщательный анализ

Наличие налоговых платежей

Депозиты со стороны банков не облагаются налогом как государственные компании, в то время как микрокредиты вынуждены платить по всей строгости закона. Согласно НДФЛ, от вложения придётся отчислить ещё 13%, снижая тем самым личную прибыль. С другой стороны, многие компании упрощают процесс, беря выплаты на себя — это нужно уточнять при выборе объекта инвестиций.

Высокая доходность

Может показаться, что банки в итоге значительно привлекательней рискованного вклада в микрокредиты. Однако инвестиции в микрофинансовые организации (МФО), отзывы вкладчиков в которое можно прочитать в интернете, весьма выгодное предприятие, в разы опережающее свои аналоги. В то время как в Сбербанке и ВТБ, самых востребованных в Российский Федерации, максимальная ставка составит всего 6-7 процентов, различные микрокредиты предлагают от 15% до космических 60% в год. Это привлекает вкладчиков инвестиций, несмотря на риск не возврата средств.

Данная сфера не требует больших знаний

Досрочный возврат

Вложить деньги в МФО, значит возможность забрать их в любой момент времени в полном размере, включая все начисленные проценты, без каких-либо штрафных санкций. Однако это зависит от условий договора с конкретной компанией — внимательно ознакомьтесь с ним перед подписанием.

Таким образом, трудно сказать, что более выгодно — обратиться в надёжный банк с низкими процентами или рискнуть и вложиться в микрокредиты, чтобы получить быструю и большую прибыль всего за год-два. Всё зависит от выбора вашей стратегии и возможного буфера на случай провала инвестиций.