Считаем доходность инвестиций в портфеле + готовая excel таблица с формулами

Содержание:

- Реальная доходность

- На какие облигации обратить внимание сегодня

- Простая доходность облигации к погашению — формула и пример

- Для каких целей используется ставка

- Из чего складывается доходность акций

- Как определить доходность инвестиций

- Манипуляции доходностью

- Факторы влияющие на доходность акций

- Формула полной доходности акции

- Риск и доходность

- Кто не рискует, тот не вкладывает

- Пути повышения рентабельности

- Верный расчет доходности

- Табличный метод анализа активов

- Характерная доходность

- Эффективная процентная ставка по вкладу

- Как устроены облигации

- Значение

- Зачем рассчитывать доходность инвестиций

- Промежуточный итог

Реальная доходность

Реальная доходность – это доходность, учитывающая инфляцию.

Нужно учесть итоговый прирост портфеля инвестора и разделить его на инфляцию.

Формула и пример реальной доходности

Зачем нужна реальная доходность?

Реальная доходность показывает, на сколько реально стал богаче человек с учетом роста цен.

Например, в конце 2013 году стандартный продуктовый набор стоил 1000 рублей. Инфляция за 2014 год составила 11,36%.

Пусть у инвестора было 100 000 рублей. На конец 2013 года он бы мог купить 100 наборов. (100 000/1000).

За год продуктовый набор подорожал до 1113,6 рублей.

Рассмотрим 3 случая использования денег

Случай 1: храним деньги дома. У нас все так же осталось 100 000 рублей. Теперь мы можем купить:

Случай 1: храним деньги дома

“Инвестор” стал на 10,2% беднее.

Случай 2: инвестируем деньги в банк. Банк пообещал нам 10% в год, капитализация один раз в конце срока. В итоге мы сможем купить такое количество продуктовых наборов:

Случай 2: вкладываем в банк

Реально инвестор стал беднее на 1,22%. Инфляция “съела часть денег”. Банк не смог приумножить деньги. Это нормально.

Случай 3: инвестируем деньги на биржу. Предположим, что в итоге на счету клиента стало 115 780 рублей.

Случай 3: инвестируем на бирже

“Инвестор” стал богаче на 3,97%. Убедимся по формуле расчета реальной доходности:

Проверяем по формуле

На какие облигации обратить внимание сегодня

Башнефть 001P-02R-боб – постоянный купон 9,5%, погашение в декабре 2023 года, доходность к погашению 9,05%

Башнефть-3-боб – переменный купон, погашение в мае 2025 года, доходность к погашению 11,9%

ПИК БО-П03 – постоянный купон 10,75%, погашение в июле 2022 года, доходность 7,9%

ЛСР БО 1Р-03 – постоянный купон 9%,амортизация с сентября 2021 года, доходность к погашению 8,2%

ОКЕЙ 001Р-01 – постоянный купон 9,55%, погашение в апреле 2021 года, доходность 7,9%,

Камаз БО-П01 – постоянный купон 9%, амортизация с февраля 2020 года, доходность 7,4

Это довольно крупные эмитенты, так что риск банкротства минимален.

Простая доходность облигации к погашению — формула и пример

Простая доходность облигации к погашению учитывает цену покупки и время оставшееся до погашения. Единственным нюансом является то, что инвестор не реинвестирует купонную прибыль, а снимает её.

Такую доходность можно рассчитать только для облигаций имеющих постоянный купон (фиксированный). Для переменных купонов невозможно точно посчитать эту величину, поскольку прибыль в каждый период будет отличаться. Поэтому предсказывать её не имеет смысла.

Например

Купон составляет 120 рублей в год (12%). Текущая цена 1050 (из них цена 1030 и НКД 20 рублей). До экспирации 450 дней. Тогда доходность к погашению будет:

((1000 - 1050 + 180) / 1050) × (365 / 450) × 100% = 10,05%

Для каких целей используется ставка

Безрисковая процентовка играет роль точки отсчета для опытных инвесторов-вкладчиков. Ведь с помощью ее профессиональные игроки предполагают ожидаемый уровень доходности от различных видов вложений. Если разработанный инвестиционный портфель по данному показателю дает меньшую градацию, то он отвергается как заведомо неэффективный. Причем при проведении подобной оценочной работы аналитики закладывают и дополнительный определенный процент риска (кроме ставки). Данная премия базируется на использовании различных определений рискованности. Например:

- макроэкономические;

- технико-экономические;

- внутриотраслевые;

- производственные.

Такой показатель, как безрисковая ставка доходности ЦБ РФ на сегодня, включена во многие инвестиционно-финансовые модели. Например:

- Оценка-показатель возможной эффективности инвестиционных проектов: DPP, NPV либо PI.

- В оценочных моделях по стоимости: G-CAPM, WACC, DCAPM или CAPM.

Из чего складывается доходность акций

Дходность акций формируется за счёт двух составляющих:

- Курсовой рост;

- Дивиденды;

Про курсовой рост понятно. За счёт инфляции всё дорожает, в том числе и стоимость бизнеса. Тем более он должен расширяться и развиваться со временем. С размером дивидендов вопрос несколько сложнее.

Разные компании придерживаются разных дивидендных политик. Кто-то активно платит дивиденды из года в год, а кто-то вкладывает всю прибыль в развитие бизнеса. Многие компании используют альтернативный вариант вложений в виде обратного выкупа (байбэк, buyback). Они уменьшают количество акций в обращении, тем самым увеличивая прибыль на каждую.

Зачастую вместо выплаты дивидендов совет директоров может рекомендовать осуществить бай-бэк (buy back). По факту акционерам это даже выгоднее. Дело в том, что если осуществить выплату дивидендов, то будет автоматически удержан налог на прибыль. Если же произойдет рост котировок, то долгосрочные держатели не будут платить налога до продажи.

Для российских инвесторов есть налоговая льгота: если удерживать акцию в течении 3 лет и более, то можно не платить налог на прибыль с курсовой разницы.

В зависимости от целей инвестора он принимает решение в какие компании лучше вложить деньги:

- Дивидендные (платят солидные дивиденды). Хорошо подойдут для инвесторов, которым нужные ежегодные поступления от инвестиций или же как источник пассивного дохода. Есть люди, которые сознательно покупают только этот класс активов, чтобы создать себе дополнительный доход на пенсии. Чаще всего это сырьевые компании, телекомы, коммунальные службы.

- Акции роста (растут в цене быстрее фондового индекса). Эти компании активно расширяют свой бизнес, наращивают свою прибыль, которая в основном тратится на расширение бизнеса. При этом дивиденды либо минимальны, либо отсутствуют. Чаще всего это IT-компании. В такие компании хорошо вкладывать на длительный горизонт (от 1 года и более).

На фондовом рынке торгуются множество компаний. Поэтому есть из чего выбрать из каждого вида.

Как определить доходность инвестиций

Чтобы максимально правдиво определить индекс рентабельности инвестиций, необходимо постараться как можно более тщательно изучить доходность от вложения финансовых активов. В первую очередь, следует четко представлять себе полную картину всех инвесторских ресурсов. Этот процесс может включать несколько этапов:

- Организация финансового анализа деятельности компании.

- Определение ожидаемого размера вложений.

- Расчет основных показателей эффективности, среди которых одно из основных мест занимает как раз рентабельность инвестиций.

В процессе анализа и расчета в обязательном порядке должны учитываться внешние факторы, способные повлиять на точность показателей – изменения на рынках сбыта, инфляция, экономическая и политическая ситуация, прочие факторы.

Манипуляции доходностью

В интернете находится огромное количество способов извлечения огромной доходности из достаточно простой инвестиционной деятельности. Я здесь имею в виду не мошенников, которые предлагают отдать им деньги в обмен на обещания этой высокой доходности, а именно самостоятельную работу. Как правило, практически все они показывают привлекательные цифры за счёт ошибок в расчёте доходности (и игнорирования операционных рисков, но это тема для другой статьи).

- В расходы на инвестицию учитываются только стоимость самого объекта инвестирования, но не сопутствующие затраты, которые могут быть сопоставимы или даже больше. Особенно любят забывать стоимость проведения сделок, текущие платежи (например, коммунальные) и налоги. Никто в принципе не учитывает стоимость трудозатрат.

- Игнорируются барьеры капитализации и убывающая отдача. Вы можете, условно, сдавать гараж стоимостью 200Кр за 2Кр/мес, имея по итогам года после всех расходов 20Кр или 10%, но пока вы 10 лет копите на следующий, эти деньги должны где-то лежать под меньшую доходность. А после десятого гаража вы уже хотите нанять управляющего, только никто не соглашается работать за 16Кр/мес, которые этот десяток гаражей приносит.

- Используется «наивный» расчёт //, без учёта сложных процентов и временно́й стоимости денег. Как показано на рисунке ниже, даже для небольшого промежутка времени разница такого метода с точным может быть достаточно велика, чтобы склонить к ошибочному решению.

Не ведитесь на манипуляции, считайте доходность правильно.

Факторы влияющие на доходность акций

На последок хочется написать какие факторы влияют на доходность акций. К сожалению, многие из них не поддаются долгосрочному прогнозированию. Вот их список:

Финансовые показатели компании. Невозможно предсказать какие прибыли будут в будущем. Вполне возможно, что появятся какие-то внешние факторы сильно влияющие на доходность бизнеса, которые просто невозможно сейчас предсказать;

Кредитный рейтинг эмитента. Чем он выше, тем дешевле для него будут обходиться кредиты, а значит ему легче развиваться. Плюс к тому же крупные инвестиционные фонды вкладывают средства в эмитентов с высокими кредитными рейтингами;

Инвестирование денег со стороны зарубежных фондов

Чтобы зарубежные инвесторы обратили внимание на акцию, необходимо, чтобы она вошла в индекс MSCI Russia. В этом случае интерес будет заметно выше;

Увеличение веса в индексе ММВБ

Если вес увеличивается, то российские индексные фонды (ПИФы, ETF) начинают докупать этот актив;

Ключевая процентная ставка ЦБ. Если она снижается, то акции склонны к бурному росту;

Рост экономики в стране (ВВП);

Уровень инфляции;

Стабильность курса национальной валюты;

Отсутствие санкций;

Уровень налогообложения;

Программа байбэка;

Прозрачное корпоративное управление;

Формула полной доходности акции

Складывая дивидендную доходность и прибыль от роста курсовой стоимости мы можем рассчитать полную доходность акции:

Где:

- Di — дивидендные выплаты в i-ом году;

- pi — рыночная цена в i-ом году;

- p — цена покупки;

- T — число лет владения;

В последнее время дивиденды стали приносить меньше прибыли, чем курсовой рост. Ниже таблица с историей это подтверждает

| Страна | Годы | Полная доходность, % | Дивидендная составляющая, % | Курсовая составляющая, % |

|---|---|---|---|---|

| США | 1802-1900 | 5,89 | 5,18 | 0,71 |

| 1901-2000 | 9,81 | 4,84 | 4,97 | |

| 1950-2005 | 12,1 | 3,8 | 8,3 | |

| Великобритания | 1800-1900 | 4,69 | 3,91 | 0,79 |

| 1901-2000 | 8,91 | 4,93 | 3,98 | |

| 1950-2005 | 12,7 | 5,1 | 7,6 | |

| Германия | 1870-1913 | 6,92 | 5,59 | 1,33 |

| 1901-2000 | 5,82 | 1,91 | 3,91 | |

| 1950-2005 | 12,3 | 3,3 | 9,0 |

Эти доходности актуальны для тех, кто придерживается стратегии купи и держи и пассивного индексного инвестирования.

Риск и доходность

Важно знать и понимать, что доходность всегда связана с определенными рисками. Например, депозиты подразумевают минимальные риски и поэтому предлагают небольшую фиксированную годовую доходность, а те же ПИФы или ПАММы предлагают более высокий процент, но зато подразумевают более высокие риски и некоторые нюансы (подробнее о них в обзорах)

Иными словами, не стоит рассматривать доходность как единственную и полноценную характеристику для оценки. Например, возможно сравнение вариантов вложений по доходности с одинаковыми рисками, но если же риски отличаются, то рассматривают, как минимум, пару доходность-риск (обычно, десяток-второй параметров).

Чтобы не быть голословным, рассмотрим небольшой пример. Допустим, существует два проекта. В первом проекте риск потерять половину вложений составляет 90%, однако доходность его 50% в год. Во-втором проекте риск потерять 15% вложений составляет 10%, доходность же составляет 10% в год.

Теперь, рассмотрим различные варианты, считая что вы вложили 100 000 рублей в каждый из этих проектов.

Варианты первого проекта:

1. Положительный. Через год у вас 150 000 рублей. Иными словами, смогли быстро преумножить деньги. Однако, вероятность такого результата крайне мала — всего 10%.

2. Негативный. Через год сумма составляет 50 000 рублей. Чтобы восполнить потери, придется немало попотеть. Если же снова попытаться вложиться в данный инструмент, то нужно понимать, что 1 года будет недостаточно. Ведь 50 000 * 1,5 = 75 000 рублей. И лишь 75 000 * 1,5 = 112 500 рублей.

Не сложно посчитать, что если два раза вкладываться в первый проект, то риск потерь уже будет не 90%, а ближе к 99% (вероятность успеха составляет 1% = 10% * 10%, если считать по формуле умножения вероятности независимых событий и не учитывать зависимость сумм). Если же пытаться восстановить деньги вторым методом (10%), то для этого понадобится 8 лет (по формуле сложных процентов).

Варианты второго проекта:

1. Положительный. Через год сумма составляет 110 000 рублей. Не так много, как в первом варианте, однако вероятность существенно выше.

2. Негативный. Через год сумма составляет 85 000 рублей

Тут важно отметить два существенных нюанса. Во-первых, потери не столь значительны (относительно первого варианта)

Во-вторых, восстановить 100 000 рублей вы сможете уже не одним методом, а двумя. С помощью первого метода, нужен будет 1 год успешных вложений (85 000 * 1,5 = 127 500). С помощью второго метода, понадобится 2 года (85 000 * 1,1 * 1,1 = 102 850).

Поэтому всегда помните о здравой логике и том, что у вас своя голова. Красивые и заманчивые проценты еще ничего не значат. Старайтесь самостоятельно оценивать риски и их соотношение с доходностью. И никогда не ленитесь использовать калькулятор и электронные таблицы для расчетов.

Кто не рискует, тот не вкладывает

Любой инвестор, вкладывая деньги, озабочен прибыльностью своих вложений и уровнем риска. Безрисковая ставка позволяет оценить возможный уровень доходности: инвестиционный проект, принесший норму доходности ниже безрисковой ставки, не примут, поскольку уровень его рисков превышает уровень риска безрисковых активов. Для оценочных работ в таком случае показательными становятся две характеристики – коэффициент прямой капитализации и ставка дисконта. Расчет любой этой характеристики требует учитывать безрисковую ставку прибыли. Она же требуется, когда мы говорим о моделях расчета ставки дисконтирования – оценки капитальных активов, арбитражного ценообразования.

Под дисконтированием мы подразумеваем выявление стоимости денежных потоков, связанных с потенциально прибыльными поступлениями в будущем.

Безрисковую ставку делят на два типа:

- Нарицательная. Это коэффициент процентной ставки по типичным видам инвестиций с наименьшими рисками

- Подлинная. Рассчитывается с помощью существующего уровня инфляции: рассчитывается по принципу «нарицательная ставка минус параметр существующей инфляции».

Пути повышения рентабельности

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

- Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

- Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

- Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

- Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

ВНИМАНИЕ!

Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда.

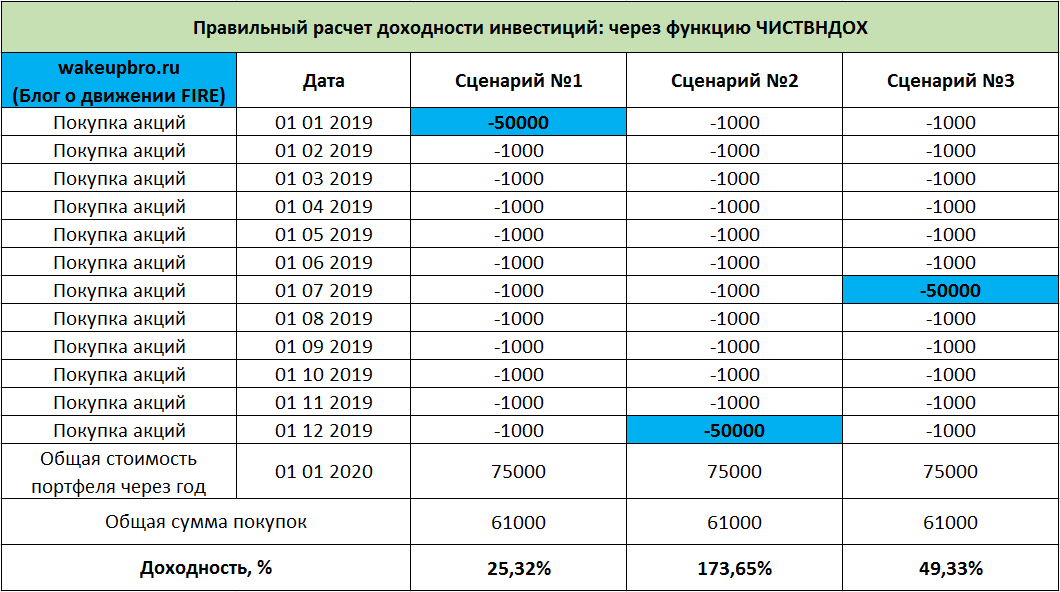

Верный расчет доходности

Мне, как долгосрочному инвестору, стало очень любопытно – как же всё-таки правильно рассчитать доходность при условии покупки акций с некой периодичностью на различные суммы в течение всего года. Оказывается в Excel’е есть функция ЧИСТВНДОХ, которая считает доходность правильно. Она учитывает и даты покупок и суммы.

Дата внесения суммы в 50 000 рублей в данных сценариях влияет на общую доходность, что логично. Если вы год назад внесли 50 000 рублей, а сегодня у вас 75 000, то вам понадобился целый год, чтобы получить прибыль в 15 000 рублей. А вот если вы получили 15 000 рублей всего за месяц, то доходность инвестиций гораздо выше, что и подтверждает таблица выше.

Табличный метод анализа активов

Ниже представлена таблица, содержащая данные о доходе, полученном в течение года в результате инвестирования в четыре финансовых инструмента: недвижимость, акции, облигации и банковский вклад.

Нижняя строка является ИТОГОВОЙ и отражает сведения о доходности за период владения указанными активами, рассчитанной по вышеприведенной формуле.

Как следует из таблицы, НАИБОЛЬШУЮ доходность обеспечили инвестиции в акции (7,75%), НАИМЕНЬШУЮ – инвестиции в облигации (3,50%).

Имея перед глазами подобные сведения, принимать грамотные инвестиционные решения становится намного легче.

Таким образом, формула расчета доходности за период владения активом (HPR) является очень удобным методом анализа активов.

Ценность нашей формулы еще и в том, что она в равной степени применима для анализа не только прошлых данных, но и ПРОГНОЗНЫХ.

Прежде чем скупать без разбору приглянувшиеся объекты недвижимости или ценные бумаги, будет полезно проанализировать доходность этих активов с доходностью, которую способны обеспечить другие объекты.

Именно поэтому формула расчета доходности за период владения активом (HPR) широко используется инвесторами в процессе их профессиональной деятельности.

Характерная доходность

Все предыдущие методы для расчёта доходности учитывают только величины капитала на начало и конец периода инвестирования. Если у нас достаточно волатильный инструмент/портфель, то рассчитанная доходность может очень сильно зависеть не только от удачи в выборе моментов довложений/изъятий (которую устраняет расчёт доходности, взвешенной по времени), но и от выбора начальной и конечной точки. Чтобы устранить и этот шум, нужно рассчитывать доходность характерную.

Характерная доходность — это скорость роста капитала, очищенная от волатильности, медианная доходность по всем возможным интервалам внутри рассматриваемого периода. Чтобы её определить нам надо построить линию тренда на графике роста логарифма размера капитала (потому что нам важен относительный рост, а абсолютный).

Это можно сделать в электронной таблице (функция «вставить линию тренда» и показать формулу зависимости на графике есть практически везде), или выполнить приближение соответствующей линейной модели другим удобным вам способом (в том же экселе нужный результат даст функция SLOPE/НАКЛОН). Работая в экселе не забывайте, что по оси x графика должен быть отложен именно год числом, а не дата. Иначе вы получите не годовую доходность, а дневную (хотя пересчитать её в годовую тривиально).

В примере ниже показано, что характерная реальная доходность индекса SnP500 с 2000 по 2018 составила 3,7%г.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Как устроены облигации

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

Значение

Безрисковая ставка доходности, по сути, представляет собой, пожалуй, главный индикатор, который используют инвесторы для принятия решений. Основываясь на этом показателе, они соглашаются на совершение сделок или, наоборот, отказываются от них.

Безрисковая ставка доходности облигации позволяет оценить уровень доходов. Например, если инвестиционный портфель принесет прибыль, которая не превысит размер вышеназванного показателя, его нельзя назвать эффективным. Соответственно, в аналогичной ситуации потенциальный инвестор с высокой вероятность откажется от совершения заведомо невыгодной для него сделки.

Когда речь идет об инвестициях, ставка дисконтирования должна учитывать премию за риск, а также показатель безрисковой ставки доходности облигации, значение которого сложно переоценить. Этот термин нередко фигурирует в современной экономике.

Зачем рассчитывать доходность инвестиций

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Во-первых, чтобы ответить на этот вопрос, недостаточно знать сумму первоначальных вложений. Во-вторых, оценивать успешность выбранной стратегии нужно, опираясь не на абсолютные цифры, а на реальный рост покупательской способности портфеля. Расчет доходности проводится для решения двух задач:

- сравнения достигнутых результатов с целевыми;

- прогноза будущих результатов.

Ваша главная цель как инвестора – не просто получить прибыль, а убедиться в том, что применяемая стратегия позволяет обогнать инфляцию. Кроме того, расчет среднегодового показателя дает возможность сравнивать выгоду от вложений, различающихся по размеру и длительности. Сделав прогноз будущей доходности, можно высчитать сумму, которую потребуется регулярно инвестировать, чтобы достичь поставленной цели за отведенное время.

Анализ результатов – столь же важная составляющая работы инвестора, как и подбор компаний для портфеля. Многие новички не придают этому вопросу должного значения, а напрасно. По личному опыту общения с читателями могу сказать, что чаще всего при расчете доходности допускаются следующие ошибки:

не принимается во внимание реинвестирование дивидендов и купонов;

вычисления для долгосрочных вложений проводятся с использованием арифметической, а не геометрической прогрессии;

не учитывается периодичность пополнения счета.

Неверные расчеты часто дают завышенные результаты. Это мешает увидеть, что портфель практически не приносит реальной выгоды, а стратегия нуждается в корректировке.

Промежуточный итог

Банковские депозиты на долгосрочных интервалах времени всегда проигрывают инфляции, то есть инвестор реально теряет деньги.

Биржевые инструменты на долгосрочных интервалах времени обыгрывают инфляцию на 2-9%, то есть инвестор становится реально богаче.

Чуть позже убедимся в этом на реальных данных!

Видеоверсия материала:

Подписывайтесь на мой Telegram @cryptoved по портфельному инвестированию. Там я регулярно выкладываю статистику по портфелям и полезную информацию по инвестициям:

Рад подарить вам пожизненную скидку 20% на торговые комиссии на бирже Binance (можно покупать криптовалюту с пластиковых карт):

20013 Всего просмотров 12 Сегодня просмотров