Ключевая ставка. таблица ключевой ставки и ставки рефинансирования

Содержание:

- Решение

- Ключевая ставка ЦБ РФ – таблица изменений с 2013 до 2021 года

- Корпорации выбирают облигации

- Ключевая ставка и налоговые штрафы

- Что такое ставка рефинансирования?

- Резюме

- Как изменялась ключевая ставка в последние годы?

- К чему ведет снижение ключевой ставки, последствия, почему это происходит

- Заседание ЦБ по ключевой ставке в 2021 году – график

- Отличие ключевой ставки от ставки рефинансирования

- Как менялось значение в истории развития экономики России

- Что такое ключевая ставка?

- Что такое ключевая ставка ЦБ РФ

- Изменение политики Центробанком, история вопроса

- Что ждет рубль?

- Как величина ключевой ставки отражается на экономике страны в целом

- Что такое ключевая ставка и кто ее устанавливает

Решение

Решение о ключевой ставке принимается с учетом макроэкономического прогноза, и подготовка к нему — это многоступенчатый процесс.

На первом этапе — за три-четыре недели до заседания совета директоров — аналитики из разных департаментов и региональных отделений ЦБ под руководством департамента кредитно-денежной политики изучают ситуацию в России и мире и предварительно прорабатывают параметры базового и альтернативного сценариев развития экономики.

На втором этапе — за две недели до заседания — эксперты собирают последнюю статистику и согласовывают подготовленные ранее прогнозы.

Третьим этапом становится “неделя тишины” до заседания. В этот период запрещены любые заявления или публикации представителей ЦБ, которые могут хоть как-то повлиять на ожидания участников рынка о предстоящем решении по ставке. В это же время независимые эксперты, как правило, начинают давать в СМИ свои прогнозы, чего же ждать от регулятора.

И наконец, совет директоров принимает решение по ключевой ставке.

На этом, впрочем, работа ЦБ не заканчивается — в этот же день публикуется пресс-релиз о решении, а чуть позже председатель Банка России выступает с публичным заявлением, в котором комментирует прогноз ведомства и объясняет, почему ставку повысили или понизили.

Описание

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.

Ключевая ставка ЦБ РФ – таблица изменений с 2013 до 2021 года

Ранее в России действовал другой единственный норматив – ставка рефинансирования. Ключевая – внедрена 13 сентября 2013 года. Свою значимость получила в январе 2021 года. В этот момент ее приравняли к ставке рефинансирования.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 24.07.2020 года | 4,25 (текущий уровень) (понижена на 0,25%) | 27.07.2020 года |

| 19.06.2020 года | 4,5 (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

Корпорации выбирают облигации

Какой вывод сделал рынок из заявления ЦБ о приоритете в достижении инфляции не более 4%? Банк России будет планомерно снижать ключевую ставку с оглядкой на инфляционные риски. То есть пока в комментариях регулятора нет настораживающих заявлений про растущий уровень цен, можно надеяться на дальнейший рост рынка облигаций.

В последние два года в банковской системе складывается ситуация с профицитом ликвидности, то есть избытком свободных средств. Кредитование корпоративного сектора медленно восстанавливается, а долговой рынок — тем более. Ставки по бондам снизились быстрее, чем на рынке банковских кредитов, так что многие крупные компании предпочли разместить облигации, вместо того, чтобы привлекать деньги в банках. По данным агентства Cbonds, доля бондов в общем объеме заимствований с декабря 2014 по январь 2018 выросла с 18,3% до 27,5% (без учета нерыночных выпусков Роснефти).

Ключевая ставка и налоговые штрафы

На сегодняшний день, при повышении процентности на кредитование, бизнесменам стало выгоднее не платить вовремя налоги в бюджет. По статистике виден большой рост долга по уплате пени, штрафов, налоговых обложений.

Это отрицательно сказывается на экономике страны. Законодательная власть из-за роста таких показателей приняло решение при на считывании пени за несвоевременную уплату налогов учитывать ключевую, а не ставку рефинансирования.

При таком переходе будет ощутимой разница, так как эти две ставки кардинально отличаются и не являются равными. ЦБ рассмотрел изменения, которые внеслись в Налоговый кодекс, упростившие этот переход. Все статьи, где упоминалось слово рефинансирование, были переделаны под ключевую ставку.

Следуя средневзвешенному решению для того чтобы пресечь неуплату налоговых санкций, и чтобы не страдал бюджет, при взятии кредитования у Центробанка тоже нужно оплачивать налоги по его пользованию.

Что такое ставка рефинансирования?

Ставка рефинансирования является одним из важнейших инструментов регулирования финансового рынка страны и экономики в целом. Что это такое, читайте в этой статье.

Ставка рефинансирования: что это и кто ее устанавливает

Для того чтобы ответить на вопрос: что такое ставка рефинансирования, нужно вспомнить, как устроена российская банковская система.

Так, органом государственного управления, осуществляющим государственное руководство в области банковской деятельности в стране, является Банк России (ЦБ РФ). Данный финансовый регулятор наделен функциями эмиссии денег (то есть по его заказу Гознак производит эмиссию, другими словами, выпуск денег) и осуществления национальной денежно-кредитной политики.

Внимание!

После того, как Центробанк напечатал деньги, он должен их пустить в оборот: раздать населению и компаниям в стране – в противном случае данные денежные средства просто не будут работать.

Между тем, просто так всё раздать финансовый регулятор не в состоянии, для этой цели им используется банковская система. Именно через нее ЦБ выдает этими деньгами кредиты банкам под определенный процент. Так вот, этот процент и называется ставкой рефинансирования.

Ставка рефинансирования (учетная ставка) – это годовой процент, который берёт ЦБ за кредиты, предоставляемые им коммерческим банкам. Статья 40 Федерального закона № 86 ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года определяет, что под рефинансированием понимается кредитование Банком России кредитных организаций.

После того, как банки получили денежные средства от ЦБ, они кредитуют физические (граждан РФ) и юридические лица (компании, фирмы и организации). Под кредитованием понимается оформление ипотек, выдача потребительских кредитов и прочего. Таким образом, посредством процесса рефинансирования Банк России вливает деньги в экономику страны.

Влияние ставки рефинансирования на экономику

Ставка рефинансирования может оказывать влияние на экономику по двум направлениям:

- Ставка рефинансирования определяет в большей части стоимость кредитов для населения. Например, вы решили в банке взять денег в долг. То, под какой процент вам его дадут, будет зависеть в том числе и от текущей ставки рефинансирования. Например, если она сейчас находится на уровне 10,50%, то и кредит вам будет стоить не меньше этого порога. Ведь финансовой организации нужно отбить тот процент, который она должен будет заплатить регулятору за использование денежных средств, которые она дала вам, что-то заработать и к тому же покрыть свои риски. Таким образом, и появляются кредиты под 40% годовых.

- Ставка рефинансирования регулирует инфляционные показатели. Так, например, чем выше ставка, тем дороже кредиты. Между тем, дорогие кредиты, опосредованно ведут к обесцениванию денег, а значит, могут привести к инфляционным скачкам.

История изменения ставки рефинансирования

Если взять временной период с начала 2000-ых годов по сегодняшний день, то самой минимальное значение ставки рефинансирования было с июня 2010 года по февраль 2011 года. Оно было равно 7,75%. Наивысшее значение – 55% — было отмечено в начале 2000-ых годов. Но, в этот период и экономика страны была достаточно нестабильна.

Совет!

С осени прошлого, 2013 года, Банком России, было введено такое понятие, как ключевая ставка. Теперь она имеет первостепенное значение, и в 2016 года ее «подтянули» до уровня ставки рефинансирования. В настоящее время изменение ставки рефинансирования происходит одновременно с изменением ключевой ставки Банка России и на ту же величину.

Сейчас ключевая ставка Банка России установлена на уровне 10,50% годовых и действует с 14 июня 2016 года.

С 1 января 2016 года значение ставки рефинансирования ЦБ РФ приравнено к значению ключевой ставки Банка России на соответствующую дату. Таким образом, самостоятельное значение ставки рефинансирования с начала 2016 года не устанавливается.

Резюме

В предыдущем разделе (“Таргетирование инфляции”) мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

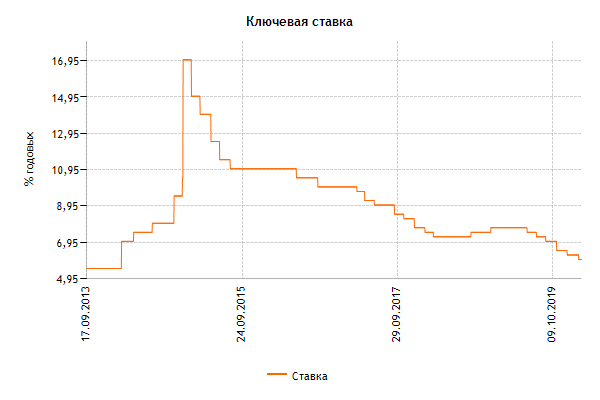

Как изменялась ключевая ставка в последние годы?

Понятие «ключевая ставка» введено в российское законодательство относительно недавно — в 2013 году. До этого регулятор использовал инструмент под названием «ставка рефинансирования», и понятия эти не равнозначны. В момент введения, ключевая ставка имела значение 5,5%, просуществовав в таком виде около полугода. Но к концу 2014 её значение выросло до астрономических 17%, в связи с валютным кризисом. Потом пошло постепенное снижение и в середине коронавирусного 2020 года ставка приняла минимальное значение за всю историю её существования — 4,25%. Что могут обозначать эти пассы со ставкой?

К чему ведет снижение ключевой ставки, последствия, почему это происходит

Итак, давайте разберем, что дает снижение ключевой ставки для населения и для бизнеса.

Если проценты начали понижаться, то экономика страны, наоборот, начинает расти. Людям становится гораздо выгоднее взять кредит, а не вкладывать деньги во склады, поэтому множество людей выстраивается в очередь за заемными средствами.

Что означает снижение ключевой банковской ставки, если говорить о глобальных планах? Здесь страну могут постигнуть следующие изменения:

- В экономику России начинает вливаться больше денег.

- Центробанк своими действиями дает сигнал, что достаточно держать деньги в депозитах – пора вкладывать их в экономику, ведь теперь это выгоднее! По теме: Как открыть счет в иностранном банке и почему счета в США надежнее, чем в Швейцарии?

Важно, что если в стране дикими темпами растет размер инфляции, то понижение размера показателя сделает этот процесс еще хуже, ведь благодаря таким действиям ЦБ будет наращивать количество так называемой «лишней» денежной массы, вместо того чтобы, наоборот, изымать ее из экономики страны. Поэтому КС нужно уметь правильно управлять

Заседание ЦБ по ключевой ставке в 2021 году – график

Решение об изменении ключевой ставки принимается Советом директоров Банка России. Его заседания планируются на все 12 месяцев. То есть график на 2021 год разработан заблаговременно.

| Дата заседания Совета директоров Банка России | Примечание |

| 07.02.2020 года | Решено понизить ставку на 0,25% |

| 20.03.2020 года | Решено оставить на уровне 6,0% |

| 24.04.2020 года | Решено понизить ставку на 0,50% |

| 19.06.2020 года | Решено понизить ставку на 1,0% |

| 24.07.2020 года | Решено понизить ставку на 0,25% |

| 18.09.2020 года | Сохранена на прежнем уровне |

| 23.10.2020 года | Сохранена на прежнем уровне |

| 18.12.2020 года | Сохранена на прежнем уровне |

Важно отметить – заседания Совета директоров не всегда происходят только по графику. Они могут быть внеплановыми

В частности, такой случай был зафиксирован в 2014 году. Когда ключевую ставку экстренно повысили сразу на 6,5 п.п.

После этого просматривается постепенное ее снижение с 2015 года. Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%. Хоть и с небольшим колебанием в конце 2021 года, тенденция на снижение ставки продолжилась до 2021 года.

Отличие ключевой ставки от ставки рефинансирования

До введения ключевой ставки основным индикатором ЦБ РФ выступала ставка рефинансирования, определяемая как размер годового процента, который банки должны выплатить Центробанку за кредиты. Начиная с 1 января 2016 года ключевая ставка и ставка рефинансирования совпадают.

В России ставка рефинансирования используется для расчетов штрафов, пени, а также для определения налоговой базы.

Разница между этими показателями заключается в том, что ставка рефинансирования применяется в годовом исчислении, тогда как ключевая ставка является краткосрочной, а кредиты по ней выдают не более чем на неделю.

Случаи использования ключевой ставки при расчетах:

- % за неправомерную блокировку расчетного счета юр. лица или ИП;

- перерасчете процентов излишне уплаченного налога;

- расчета дохода для НДФЛ за пользование беспроцентным займом;

- процентов за пользование чужими деньгами, например между продавцом и покупателем (если иное не указано в договоре);

- размера неустойки при неуплате процентов по кредитному договору физ. лица.

Как менялось значение в истории развития экономики России

На сегодня (конец февраля 2020 г.) действующая ключевая ставка установлена на уровне 6 %. 8 раз в год Центробанк собирается на свои заседания, чтобы обсудить денежно-кредитную политику и принять решение о размере основного процента:

- 4 заседания называются опорными и проводятся раз в квартал. После каждого выпускают пресс-релиз и среднесрочный прогноз, председатель ЦБ дает пресс-конференцию.

- Между опорными проводят 4 промежуточных заседания с выпуском пресс-релиза по значению ставки.

Накануне заседаний аналитики и эксперты устраивают состязания по угадыванию решений Центробанка. Получается далеко не у всех.

История изменения на графике с сайта Центробанка:

Под графиком в таблице можно посмотреть динамику значений на соответствующую дату начиная с сентября 2013 г. Всего за этот период процент поменялся 30 раз.

По сравнению с некоторыми развитыми и развивающимися странами Европы и Америки текущее значение в 6 % все еще слишком большое:

| Страна | Размер, % |

| Китай | 4,05 |

| Канада | 1,75 |

| США | 1,75 |

| Южная Корея | 1,25 |

| Великобритания | 0,75 |

| Зона евро | |

| Ряд стран с отрицательной ставкой (Япония, Швейцария и Дания) | От –0,1 до –0,75 |

Для чайников пояснение стран насчет установления отрицательной ставки выглядит так: инфляция ниже 2 % заставляет устанавливать ключевой процент ниже 0. Это должно способствовать увеличению спроса на дешевые кредиты и снижению накопления средств на счетах в банках.

Что такое ключевая ставка?

Ключевая (процентная) ставка это один из важнейших показателей для любой экономики мира, в том числе России. Согласно определению,

это процентная ставка, по которой Центральный банк России предоставляет кредиты коммерческим банкам и одновременно готов принимать под процент их денежные средства

Ставка ЦБ, официально введенная только в сентябре 2013 года, была и остается одним из наиболее существенных рычагов воздействия правительства на финансово-экономическую ситуацию в стране. Это хорошо просматривается на графике ставки рефинансирования (приравненной с 1 января 2016 года к ключевой ставке, но в настоящий момент используемой в законодательных актах РФ) и годовой инфляции с 1991 года:

Таким образом, корреляция вполне очевидна: большая годовая инфляция при нестабильной политической обстановке способствует повышению ставки — и наоборот, в ситуации стабильности и низкой инфляции она небольшая. Почему так?

Высокая ключевая ставка тормозит экономику, снижая инфляцию

Банки берут меньше кредитов под высокий процент у ЦБ и меньше кредитуют население и бизнес. Это влияет на экономическую активность в стране: люди меньше вкладывают в бизнес и потребляют меньше товаров. Таким образом, число денег в экономике страны уменьшается, а оставшиеся деньги становятся дороже, что тормозит инфляцию. Правда, это правило действует лишь в том случае, если инфляция растет только из-за количества денег в экономике страны. Если же инфляция вызвана иными причинами (например, санкции, продовольственное эмбарго), то правило не работает.

Низкая ключевая ставка стимулирует экономику, повышая инфляцию

Коммерческие банки активнее занимают у ЦБ и активнее кредитуют население и бизнес. Экономическая активность повышается, товаропотребление растет, денег становится больше — что приводит к инфляции. Но при быстром ослаблении рубля банки могут спекулировать на курсах валют: брать деньги у ЦБ, переводить их в валюту и за счет обесценивания рубля получать доход, который покрывает взятый у ЦБ заем. Что, разумеется, вызывает ответные меры ЦБ в виде повышения ставки.

Что такое ключевая ставка ЦБ РФ

Ключевая ставка – это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора (Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (утв. Банком России)). Другими словами ключевая ставка — это ставка, по которой Банк России предоставляет кредиты коммерческим банкам на одну неделю, а также готов принимать от банков деньги на депозиты на тот же срок.

Т.о. с 13 сентября 2013 года (дата введения понятия «ключевая ставка» согласно Информации Банка России от 13 сентября 2013 г. «О системе процентных инструментов денежно-кредитной политики Банка России») ключевая ставка используется в качестве основного индикатора направленности денежно-кредитной политики.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ключевая ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов и замедлением темпов экономического роста.

Ключевая ставка и ставка рефинансирования – не одно и то же, ставка рефинансирования не отменена ЦБ полностью – она продолжить задействоваться до 2016 года. К этому моменту планитуется, что значение обеих ставок выровняется. Подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие «», с 1 января 2016 года применяется понятие «ключевая ставка Банка России», если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. «О ставке рефинансирования Банка России», Указание Банка России от 11.12.2015 № 3894-У) с 1 января 2016 года:

-

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

-

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

-

самостоятельное значение ставки рефинансирования не устанавливается.

Т.о. с 1 января 2016 года за несвоевременную уплату налогов, сборов и страховых взносов рассчитываются по следующей формуле:

сумма пени = сумма налога или сбора, уплаченная позже установленного срока х количество дней просрочки х 1/300 х 11%

Кроме этого, ключевая ставка применяется при расчете:

-

отсрочки или рассрочки по налогам и страховым взносам;

-

процентов по долговым обязательствам, возникшим в результате контролируемых сделок;

-

(при определении материальной выгоды по беспроцентному (или с пониженными ставками) займу, выданному работнику (ст. 212 НК РФ); при начислении процентов работнику за не вовремя возвращенный налог в случае его излишнего удержания (ст. 231 НК РФ))

-

компенсации за задержку выдачи заработной платы;

-

неустойки за просрочку исполнения поставщиком (исполнителем, подрядчиком) контрактных обязательств ( п. 7 ст. 34 Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);

Изменение политики Центробанком, история вопроса

На протяжении последних 10 лет менялась роль таких банковских показателей, как ключевая ставка ЦБ и ставка рефинансирования: отличия и сходства этих терминов можно проследить по изменениям в законодательстве. До 2013 года такого понятия, как КС, в законодательстве РФ не существовало. Напротив, введенная в 1992 году в России СР играла важную роль. Затем 13 сентября 2013 года Центробанк параллельно вводит КС для контроля за инфляцией и увеличения инвестиционной привлекательности, ее размер определяется на тот момент — 5,5%. За последующие годы наблюдался рост показателя (так, с 15 на 16 декабря 2014 года Центробанк принял непопулярное решение — поднять ставку сразу на 6,5%, то есть, значение ставки достигло сразу 17), а далее шло постепенное снижение. Период снижения ставки сменился периодом повышения с сентября 2018 года, но в настоящее время изменение ключевой ставки происходит постепенно и незначительно.

Влияние ключевой ставки на экономику заключается в следующем — она:

- формирует размер банковских кредитов населению и хозяйствующим субъектам;

- служит инструментом корректировки уровня инфляции;

- определят размер привлеченных банком ресурсов;

- является индикатором стоимости заемных средств.

С 1 января 2016 года ключевая ставка вместо ставки рефинансирования окончательно была введена во все законодательные акты

Если Центробанк решает снизить уровень инфляции, то ключевая ставка повышается. Механизм следующий: после повышения КС увеличиваются проценты по депозитам и кредитам, выдаваемым кредитными организациями. Далее покупательская способность падает из-за недостатка средств, уменьшается прессинг рубля и падают темпы роста инфляции.

Еще один механизм был использован в 2014 году, тогда ЦБ принял решение поднять КС сразу на 70%. Такое решение привело к недоступности краткосрочных кредитов для многих банков, что снизило объемы спекуляций на валютном рынке, способствовавших росту доллара. Снижение ставки служит стимулом для кредитования, активизации реального сектора экономики, наряду с демократизацией требований и показателей, которым должны отвечать кредитные организации (обороты, чистые активы и т.д.). Этот способ применяется, если в стране наблюдается стагнация, снижение деловой активности. Но выбирать, ставка рефинансирования или ключевая ставка, Центробанку не нужно: выбор сделан в пользу последней.

Что ждет рубль?

Чем выше ключевая ставка, тем привлекательнее российские ценные бумаги для иностранных кэрри-трейдеров, которые зарабатывают на разнице процентных ставок. Когда Центральный банк понижал ключевую ставку, они выходили из рублевых активов, переводя российскую валюту в доллары или в евро. Спрос на иностранную валюту увеличивался, соответственно, увеличивался и ее курс.

«Решение Центробанка о повышении ставки положительно для кэрри-трейдеров и последующих вложений в облигации как России, так и корпоративные. Уже на текущий момент рубль укрепился на 0,75% относительно бивалютной корзины. Дальнейший курс будет зависеть от цен на нефть и геополитических рисков, поскольку ключевая ставка отыгрывается рынком буквально за день», — объясняет Коган.

По его словам, в глобальном смысле повышение ставки как-либо на жизнь простых россиян не повлияет. Разве что при выборе банковских продуктов стоит учитывать, что со следующей недели ставки по ним немного изменятся. Иными словами, кредиты станут чуть менее доступными, а вклады, напротив, будут чуть более доходными.

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

Таргетирование инфляции

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.

Что такое ключевая ставка и кто ее устанавливает

Ключевая ставка – это основной инструмент денежно-кредитной (или монетарной) политики Центробанка. Это минимальная ставка, по которой Центробанк выдает кредиты коммерческим банкам, и одновременно максимальная ставка, по которой Центробанк принимает депозиты у банков.

Текущее значение ключевой ставка ЦБ РФ – 4,5% (обновлено: 19.03.2021). Это значит, что Центральный банк выдает кредиты банкам минимум под 4,5% годовых, а принимает депозиты максимум под 4,5%. При этом, чем выше «ранг» и надежность банка, тем лучшие условия он получает. Если банк часто нарушает нормативы, то Центральный банк может «оштрафовать» его, выдавая кредиты, скажем, под 5%, а принимать депозиты под 3%.

Так, получив деньги в Центробанке по ключевой ставке, коммерческие банки (Сбер, ВТБ, Газпромбанк, Тинькофф, МКБ и все остальные) выдают кредиты населению и бизнесу. Разница между ставкой банка и ключевой ставки – один из видов прибыли банков. Поэтому ставка по кредитам, ипотеки и автозаймам всегда выше ключевой ставки (правда, это не касается спецпредложений типа субсидируемой ипотеки).

С депозитами история другая. Коммерческие банки привлекают деньги от населения, а затем либо размещают их в Центробанке, либо дают друг другу по ставке RUONIA. Поэтому ставки по депозитам всегда ниже ключевой ставки (это, опять-таки, не касается каких-нибудь спецпредложений или заманух в виде «купить страховку и получить повышенную ставку по вкладу»).

Итак, от размера ключевой ставки зависят две основные ставки в экономике: ставка по кредитам в коммерческих банках и ставки по депозитам там же. Чем выше ключевая ставка, тем дороже кредиты и выгоднее депозиты. Чем ниже ключевая ставка, тем дешевле кредиты и менее привлекательны депозиты.

Ключевую ставку устанавливает Центробанк в зависимости от макроэкономических факторов. Заседания проводятся 8 раз в год – по 2 раза в квартал. На сайте Центробанка есть .

Минимальный шаг изменений ключевой ставки – 0,25 процентных пунктов, или 25 базисных пунктов (если ставка меняется, например, на 1 процентный пункт, то говорят, что изменение произошло на 100 базисных пунктов). В последнее время Центробанк снижал ставку последовательно этими самыми минимальным шажками. Но, например, в 2014 году он резко повысил ключевую ставку до 17%, чтобы избежать дальнейшей девальвации рубля.