Топ-9 лучших предложений рефинансирования ипотеки

Содержание:

- Зачем банку снижать чужую ставку?

- Плюсы и минусы рефинансирования

- Калькулятор Рефинансирования

- Идеальный заемщик для рефинансирования – кто он?

- Требования и документы

- Понятие рефинансирования

- Как мы рефинансировали ипотеку

- 1. Проконсультировались в банке

- Вернут ли налоговый вычет, если я оформлю рефинансирование?

- 2. Предоставили справки о доходах

- 3. Заказали оценочную экспертизу квартиры

- 4. Заключили сделку

- А если у меня еще не истек первый договор страхования?

- 5. Погасили долг в банке, где брали первую ипотеку

- 6. Переоформили закладную

- Условия рефинансирования ипотеки по льготным ставкам

- ТОП-5 банков с лучшими условиями перекредитования

- Условия успешного одобрения заявки на рефинансирование

Зачем банку снижать чужую ставку?

Еще в конце 2015 года, когда только стартовала программа рефинансирования потребкредитов от ВТБ24, всего за месяц банк нарастил объемы необеспеченного кредитования на 20% – и по итогам года поставил собственный рекорд в этом сегменте займов. Прибыль Сбербанка за январь-август 2017 года выросла на 34%, и немалая заслуга в этом летней акционной программы рефинансирования потребительских кредитов. Так что перекредитование для крупных банков – настоящая золотая жила.

В чём это проявляется? Прежде всего, в росте количества клиентов. Заявки на рефинансирование потребительских займов подают десятки тысяч людей. Как правило, это активные пользователи банковских продуктов, а значит, они будут брать кредиты и после окончания срока действия текущего.

Также имеет значение, что рефинансирующий банк никогда не теряет в деньгах. Погашается только основной долг в другом банке – то есть та же сумма, которую клиент берет взаймы в «новом» банке. Плюс на одобренную к рефинансированию сумму начисляются проценты, которые становятся прибылью уже «новой» кредитной организации.

Пример из жизни: Житель г. Кострома взял в <банке №1> в начале 2015 года 500 000 рублей под 18% годовых на 5 лет. В графике платежей было указано, что переплата за 5 лет составит около 260 000 рублей. К августу 2017 года невыплаченными оставались 390 000 рублей основного долга и 90 000 рублей переплаты. Заемщику в <банке №2> одобрили рефинансирование остатка под 12% годовых на 3 года. Переплата составит 60 000 рублей. Таким образом, банк №1 получил 170 000 рублей за пользование кредитом в течение 2,5 лет, а банк №2 получит 60 000 рублей и нового клиента. Все довольны.

Вы, наверное, обратили внимание, что значительную долю на рынке рефинансирования потребительских кредитов занимают банки с госучастием. Сокращение количества проблемных займов (и, как следствие, рост числа платежеспособных клиентов) – это тоже плюс, получаемый банковской системой от программ перекредитования

По информации Центробанка РФ, только за август объем задолженности снизился на 6,6 миллиарда рублей, а с начала года сумма не выплаченных вовремя кредитов уменьшилась на 1,9%.

Плюсы и минусы рефинансирования

Как и любая процедура перекредитования, программа ипотечного рефинансирования имеет свои плюсы и минусы для заемщика.

К достоинствам можно отнести следующие особенности рефинансирования ипотеки:

- Возможность изменить срок кредита на более выгодный. У вас есть возможность выбрать кредит на больший срок и выплачивать каждый месяц меньшую сумму.

- Уменьшение общего размера кредита. Сохранив величину ежемесячного платежа, можно снизить процентную ставку, и за счет этого общая переплата снизится.

- Получение квартиры в собственность. Если взять потребкредит на выплату ипотечного, недвижимость перейдет в вашу собственность. Впоследствии вы можете ее распоряжаться также по своему усмотрению, не согласовывая свои действия с банком.

- Изменение валюты займа. Удобно для тех, кто взял ипотеку в иностранной валюте и из-за падения курса рубля вынужден выплачивать больше. Но следует учитывать, что не каждый банк даст свое согласие на изменение валюты.

- Облегчение условий погашения кредита. Потребительский займ оплачивать легче, чем ипотеку, т. к. в последнем случае вы можете использовать интернет-банк или платежные терминалы, переводя средства с карты.

Среди недостатков программ рефинансирования можно выделить следующие:

- Увеличение общей суммы выплат. Рефинансирование может повлечь за собой выплату по более высоким процентам. Дополнительные выплаты могут быть связаны также с переоценкой недвижимости и перезаключением договора страхования.

- Зависимость от срока. Когда подошла уже вторая половина срока выплаты ипотеки, процедура рефинансирования ипотеки может быть невыгодной, т. к. основную часть процентной ставки к этому времени вы уже выплатите.

- Повторное прохождение всех этапов получения кредита. Всю процедуру получения кредита необходимо будет пройти заново. Кроме того, нет гарантии, что банк одобрит рефинансирование, к примеру, если у вас вследствие выплаты ипотеки снизился доход.

- Длительность и сложность процедуры. Каждый этап перекредитования связан со сбором большого пакета документов.

Калькулятор Рефинансирования

Остаток кредита

Укажите остаток кредита

Ежемесячный платёж

Укажите платёж

Процентная ставка

Укажите процентную ставку

Ставка рефинансирования

Укажите ставку рефинансирования

Срок рефинансирования (месяцев)

Укажите срок рефинансирования

Любые расходы на закрытие?

процентыденежная сумма

Финансирование расходов на закрытие?

нетда

Ежемесячный платеж при рефинансировании

Ежемесячное сокращение платежей

Проценты, которые вы будете платить по текущему кредиту

Проценты, которые вы заплатите, если рефинансируете

Проценты, сохраненные при рефинансировании

Ваши чистые сбережения рефинансирования

Идеальный заемщик для рефинансирования – кто он?

Еще полгода/год назад к заемщикам с рефинансируемыми кредитами отношение было настороженное. Желание человека снизить финансовую нагрузку в большинстве случаев диктуется сокращением доходов или возникшей проблемной ситуацией. Брать на себя риски потенциально «плохого» клиента для кредитной организации имеет смысл только если имеется хорошая страховка – в прямом смысле либо в виде поручителей/залога.

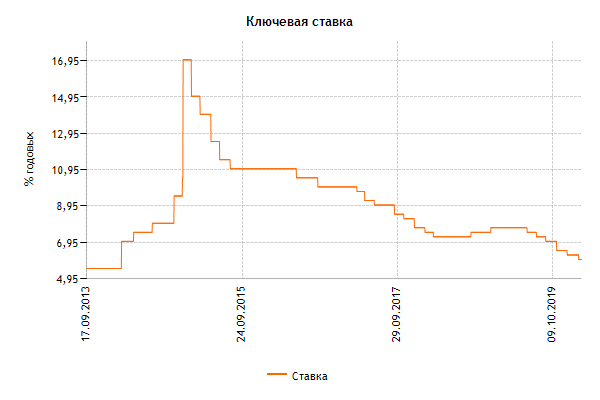

Однако после снижения ставки рефинансирования до 9% и дальше, желание переманить клиентов стало преобладать над опасениями. Скажем, Сбербанк или Севергазбанк сейчас не требуют у заявившихся на рефинансирование ни справки о доходах, ни подтверждения занятости (если запрашиваемая сумма не превышает остатка по кредиту в другом банке).

Стандартные требования к заемщику для перекредитования на сегодня таковы:

- Возраст: 21 – 65 лет.

- Постоянная регистрация в РФ.

- Текущий стаж работы – от полугода

- Постоянный источник дохода.

У отдельных банков есть свои особенности – например, Райффайзенбанк не дает кредиты на рефинансирование лицам моложе 23 лет, но зато не отказывает 65-66-летним. Также этот банк требует наличие у клиента стационарного рабочего телефона. Случаются и совсем экзотические ситуации.

История из жизни: «Купился на рекламу Сбербанка – минимальный пакет документов для рефинансирования и ставка в 14,9%. У меня три кредитных карты в разных банках, одна из них на 150 000 почти исчерпана – решил ее и рефинансировать, потому что процент там – 23%, хотелось снизить платеж. У меня ни одной просрочки, нормальный доход. Подача заявки заняла минут 40 – ничего сложного, но волокиты много. Обещали перезвонить до вечера. В результате откликнулись через 2 дня и проинформировали, что мне отказано – мол, «работодатель ненадежный». Но ведь при оформлении заявки про место работы спросили в самом конце, как несущественный факт! Я все кредитки оплачиваю вовремя 4,5 года + были потребкредиты, закрыты давно. А тут кто-то из банка поговорил, видимо, плохо с директором – и получай отказ».

Необходимый пакет документов:

- Анкета-заявка

- Паспорт гражданина РФ

- Справка о доходах 2-НДФЛ (допускается справка по форме банка)

- Кредитный договор по рефинансируемому кредиту (в некоторых случаях достаточно справки из другого банка о полной стоимости кредита и выплаченной сумме)

В разных банках могут быть свои особенности. Например, в ВТБ24 требуют еще и СНИЛС, а в Сбербанке не просят предоставлять подтверждение доходов, если запрашиваемая сумма не превышает размера погашаемого кредита.

Требования и документы

Требования к заемщику и пакет документов мало чем отличаются от получения простого потребительского кредита. В разных организациях они могут отличаться. Посмотрим на первые 5 банков по рейтингу финансового портала Банки.ру.

| Требования к заемщику | Документы |

| Сбербанк России | |

|

|

| Банк ВТБ | |

|

|

| Газпромбанк | |

|

|

| Россельхозбанк | |

|

|

| Альфа-Банк | |

|

|

Отличие от потребительского кредитования состоит в том, что банку необходима информация о ваших прежних кредитах. Существуют еще особые требования к погашению задолженности по старым займам. Но мы их рассмотрим чуть позже, когда более подробно разберем программы рефинансирования ТОП-5 банков.

Понятие рефинансирования

Понятие рефинансирования сегодня рассматривается в двух аспектах:

Итак, еще раз простыми словами, что значит рефинансирование? Зачем его проводить? Представьте ситуацию, что вы взяли потребительский кредит в 2015 году под 20 % годовых на 5 лет, а через год еще один под 16 % и т. д. Все эти займы можно заменить одним. Таким образом, за счет нового кредита вы погасите все старые и станете выплачивать его на более выгодных условиях.

Часто с термином рефинансирования рассматривается реструктуризация. Многие заемщики путаются в понятиях, принимая их за синонимы. Но они отличаются друг от друга.

Далее мы рассмотрим требования к заемщику, какие необходимы документы и разберем, как проводится сама процедура. Эту услугу предлагают практически все банки, поэтому сравним программы в ТОП-5 кредитных организациях. В конце выделим плюсы и минусы рефинансирования.

Как мы рефинансировали ипотеку

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Мы потратили два месяца и прошли почти такой же путь, как при оформлении первой ипотеки. Разве что не пришлось искать и покупать квартиру.

1. Проконсультировались в банке

Правила, которые действуют в одном банке, могут не работать в другом. Лучше уточнить информацию, даже если что-то кажется очевидным.

Для нас были важны удобные условия частично-досрочного погашения долга: в какие дни месяца можно вносить такие платежи, как изменяется график погашения кредита.

Перед встречей мы забыли узнать сумму основного долга по ипотеке. Назвали приблизительные цифры, и менеджер сделал предварительный расчет.

Продумайте какие условия договора и обслуживания важны для вас. Уточните, действуют ли они в новом банке. Узнайте сумму вашего основного долга по ипотеке, чтобы сделать предварительный расчет.

Вернут ли налоговый вычет, если я оформлю рефинансирование?

Есть мнение, что если вы делаете рефинансирование, то теряете право на налоговый вычет. В большинстве случаев это не так. Право на вычет за покупку квартиры не теряется в любом случае.

Право на вычет от суммы уплаченных процентов по кредиту остается, если вы делаете рефинансирование в аккредитованном банке, а не в другой организации (например, в АИЖК без оформления через банк). Вы сохраняете право на все налоговые вычеты, если делаете рефинансирование через банк. В договоре о рефинансировании должен упоминаться первый договор ипотеки.

2. Предоставили справки о доходах

Банк должен быть удостовериться, что заёмщик сможем платить по долгам, проверить кредитную историю. Еще одно условие, принятое во многих банках — рефинансирование одобрят только если вы не делали его раньше.

3. Заказали оценочную экспертизу квартиры

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Попросили отчет об оценке недвижимости в одном из агентств, выбранных банком, и документы на квартиру.

Клиенты оплачивают экспертизу сами. Нам это обошлось в 5 000 рублей, средняя цена в Иркутске. Но по результатам банк может и не одобрить жильё, тогда деньги будут потеряны.

Мы беспокоились, что квартира не понравится новому банку, поэтому уточнили у менеджера требования к жилью. Они у всех разные. Например, могут одобрить только квартиры не старше определенного года постройки, без деревянных перекрытий, с кухней.

Также банк смотрят и на оценочную стоимость квартиры. Она должна быть на дороже той суммы, которую вы берете в долг. Для нас занимаемая сумма не должна превышать 75% стоимости квартиры. Или придется самостоятельно платить в ВТБ часть денег.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

4. Заключили сделку

В день заключения сделки мы подписали все документы, открыли счет, оформили договор страхования. К этому времени у нас как раз только истекла предыдущая страховка.

А если у меня еще не истек первый договор страхования?

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Также банки рекомендуют клиентам оформлять страхование в одобренных ими агентствах. Не все решатся спорить, так как банк может отказать в рефинансировании без объяснения причин.

Если клиент досрочно расторгнет договор со страхования, по общим правилам деньги не вернут (п. 3 ст. 958 ГК РФ). Но если страховка оформлена не более 14 дней назад, можно вернуть страховую премию (п. 1 указания ЦБ РФ N 3854-У в ред. от 21.08.2017 N 4500-У).

5. Погасили долг в банке, где брали первую ипотеку

На следующий день после сделки деньги перевели в банк ВТБ. Мы погасили первую ипотеку и получили справку об отсутствии задолженности.

За время между подписанием договора рефинансирования и закрытием первой ипотеки прошло два дня. Небольшую сумму набежавших за это время процентов по первому кредиту пришлось «переплатить». Такая ситуация может возникнуть, её стоит учитывать.

6. Переоформили закладную

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Для этого заказали пакет документов в ВТБ. Затем с менеджером Райффайзенбанка обратились в центр «Мои Документы» (у вас это может быть другой государственный регистрирующий орган) и оформили закладную.

На эту процедуру банки дают срок, прописанный в договоре. У нас это были три месяца. Но выгоднее оформить все как можно быстрее. Банки стимулируют клиентов и снижают процентную ставку после оформления залога.

Условия рефинансирования ипотеки по льготным ставкам

Перечислим основные особенности перекредитования с господдержкой при рождении второго и третьего (последующего) ребенка. У льготной семейной ипотеки следующие условия:

- Появление ребенка на свет не ранее 1 января 2018 года. Таким образом, семьи, в которых все дети родились до этого дня, не могут претендовать на льготные условия рефинансирования.

- Приобретение жилья в новостройке. Субсидия не распространяется на покупку квартиры на вторичном рынке. Продавцом при этом может быть только юридическое лицо.

- Первоначальный взнос по жилищному займу (как и раньше) составляет 20% и выше. Этот процент зависит от условий кредитования в том или ином банке.

- Кредитно-финансовая организация, предоставляющая ипотеку, должна сотрудничать с АИЖК. Агентство предоставляет часть средств заемщику для выплаты долга.

- Минимальная сумма заемных средств составляет 500 тысяч рублей, максимальная — 3 млн. Это условие действует для всех субъектов РФ, за исключением Москвы, Подмосковья, С.-Петербурга и Ленинградской области, где недвижимость может стоить дороже. В этих регионах возможна ипотека на суму до 8 млн рублей.

- Заемщик обязан оформить страхование залогового имущества.

- Минимальный срок выплаты льготной семейной ипотеки составляет 3 года, максимальный — 30 лет.

- Оформить договор могут родители в возрасте от 21 года (на момент получения жилищного займа) до 65 лет (на момент погашения кредита).

Финучреждения могут выдвигать свои условия рефинансирования. От уровня процентной ставки по кредиту будет зависеть величина ежемесячной выплаты, которая, в свою очередь, не должна превышать 50% семейного дохода за тот же период времени. При этом банки не вправе менять базовые условия льготного перекредитования.

Важно! Кредит при этом не должен быть уже рефинансирован ранее. При этом для льготного перекредитования не имеет значения, был ли заключен ипотечный договор до 2018 года или после.. Еще одно важное условие — отсутствие просрочек при погашении действующего жилищного займа

Банки одобряют рефинансирование семейной ипотеки только кредитоспособным и добросовестным плательщикам. Если семья допускала задолженности при погашении кредита, рассчитывать на одобрение заявки на рефинансирование будет трудно

Еще одно важное условие — отсутствие просрочек при погашении действующего жилищного займа. Банки одобряют рефинансирование семейной ипотеки только кредитоспособным и добросовестным плательщикам

Если семья допускала задолженности при погашении кредита, рассчитывать на одобрение заявки на рефинансирование будет трудно.

Важно! Жилищный заем предоставляется в рублях. Если ранее оформленная ипотека была получена в долларах или евро, после процедуры рефинансирования сумма будет переведена в отечественную валюту по текущему курсу ЦБ.. Раньше льготная ставка определялась в зависимости от количества детей

После появления на свет второго ребенка она давалась на три года, после рождения третьего — на пять лет. После нововведения от 28.03.2019 льготная ставка дается на весь период выплаты ипотечного займа

Раньше льготная ставка определялась в зависимости от количества детей. После появления на свет второго ребенка она давалась на три года, после рождения третьего — на пять лет. После нововведения от 28.03.2019 льготная ставка дается на весь период выплаты ипотечного займа.

Для справки. Принятые меры направлены на стимулирование рождаемости и исправление демографической ситуации в стране в целом. Ранее действовавшие программы льготного ипотечного кредитования были пересмотрены. Во многом это связано с тем, что они не доказали своей эффективности.

Если говорить о том, как изменилась процентная ставка, то она зависит не только от количества детей в семье, но и от региона. Базовый показатель для большинства субъектов федерации в 2020 году остался прежним — 6 процентов. При этом для граждан, проживающих на Дальнем Востоке, ставка стала еще ниже — 5%.

В качестве основного заемщика может выступать один из родителей. Если ребенок воспитывается в приемной семье, льготную ипотеку может оформить опекун. Если кредитополучатель состоит в официальном браке, второй супруг автоматически становится созаемщиком. При этом на него не распространяются условия о рождении детей.

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели — процентная ставка, регулярность погашения;

- период, когда можно обращаться — за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой — от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок — от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок — до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер — до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% — такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

Условия успешного одобрения заявки на рефинансирование

Существует несколько причин, делающих перекредитование невозможным. К первой группе относятся те, которые указывают на ненужность операции для самого заемщика.

Рефинансирование лишено смысла при сумме остаточной задолженности менее 1 млн руб. Это положение легко проверить на расчетах, методика которых изложена выше, или принять его на веру. То же касается срока. Если до даты погашения остается пять лет или меньше, можно не беспокоиться: существенной экономии добиться не удастся.

При общей стоимости страхования, превышающей 2% от суммы остатка долга, также нецелесообразно менять кредитора. Большее снижение ставки при рефинансировании на современном этапе найти трудно. Плюс расходы на подготовку пакета документов. В общем, процедура «съедает» всю выгоду.

Вторая группа помех обусловлена требованиями, предъявляемыми банками к залоговой недвижимости и клиентам.

Условия рефинансирования ипотеки на дом или квартиру предполагают обязательное соблюдение следующих характеристик объекта:

- Безупречное оформление правоустанавливающего документа.

- Отсутствие регистрации посторонних жильцов, в том числе арендаторов – никого, кроме заемщика и членов его семьи.

- Недопущение перепланировки помещений. Имеется в виду, конечно, не косметический ремонт, а изменение в несущих конструкциях. Расширять дверные проемы, сносить межкомнатные перегородки, объединять санузел и производить подобные перестройки нельзя.

- Отсутствие стороннего обременения. Иными словами, квартира или дом могут быть в залоге только у действующего кредитора, и ни у кого более.

Требования к заемщику в целом сводятся к подтверждению его платежеспособности. Если его доход вдвое превышает расчетный регулярный платеж, с высокой вероятностью заявка на рефинансирование ипотеки будет одобрена. Второй важнейший фактор – состояние кредитной истории. В «своем» банке просрочки, возможно, и будут иногда терпеть, а в новом, получив свидетельства необязательности, скорее всего, откажут.

Есть и другие признаки, по которым кредиторы принимают решения о согласии – они общие для любого займа и рефинансирования. В частности, нужен как минимум полугодовой стаж обслуживания действующих обязательств. Имеют значение и возрастные ограничения.

Обобщая изложенную информацию, можно сделать выводы о лицах, которым доступна и нужна процедура ипотечного перекредитования:

- Заемщики, платящие по ставке, превышающей как минимум на 1% предлагаемое значение. Как правило, они заключили договоры до 2015 года.

- Собственники жилья, обслуживающие задолженность менее половины срока, но у которых до его конца осталось не более пяти лет.

- Лица, заключившие ипотечный договор с привязкой к курсу иностранной валюты.

- Клиенты, недовольные качеством обслуживания и испытывающие по этой причине существенный дискомфорт.

К другим ограничениям, декларируемым банками, не стоит относиться как к безусловным табу. Например, реструктуризация задолженности не обязательно препятствует рефинансированию в дальнейшем, если клиент предоставит весомые гарантии своей состоятельности. Разовые просрочки по уважительным причинам не всегда становятся причиной отказа.

При соблюдении важнейших условий перекредитование полезно и заемщику, и банку. Для первого интерес представляет пониженная ставка рефинансирования ипотечного кредита, а второй всегда заинтересован в привлечении платежеспособного должника.

Предложение месяца

от

7.49%

300 000 — 15 000 000 ₽

от 12 месяцев до 25 лет

от

7.8%

500 000 — 30 000 000 ₽

от 3 лет до 30 лет