Оформление военной ипотеки

Содержание:

- Какие документы нужны банку для военной ипотеки

- FAQ – Ответы на часто задаваемые вопросы

- Плюсы и минусы военной ипотеки при продаже

- Какую квартиру выбрать – военная ипотека на новостройки и вторичное жильё

- Как купить квартиру по военной ипотеке быстро и выгодно – профессиональная помощь военнослужащим

- Если покупатель – участник программы

- Как продать квартиру купленную по военной ипотеке

- Купля-продажа квартиры по военной ипотеке – как работает накопительная ипотечная система

- Использование накоплений

- Нюансы

- Преимущества и недостатки военной ипотеки

- Пошаговая инструкция

Какие документы нужны банку для военной ипотеки

Первоначальный пакет, который нужно собрать для кредитора, включает в себя следующие бумаги:

-

заявление от военнослужащего;

-

оригинал паспорта и копии всех его страниц;

-

свидетельство участника НИС, которое можно получить через несколько месяцев после подачи рапорта;

-

согласие от военнослужащего в письменном виде на использование его персональных данных.

Сотрудники банка могут потребовать для оформления военной ипотеки документы об образовании заемщика, наличии какой-либо собственности и дополнительных источниках дохода. На поиск подходящего жилья у военнослужащего есть полгода — это тот срок, в течение которого свидетельство участника НИС остается действительным. Нужно подобрать такой объект недвижимости, который устроит Росвоенипотеку, предоставляющего заем кредитора и страховую компанию.

Второй пакет бумаг нужно предоставить, когда жилье для покупки уже выбрано. Документы на квартиру, необходимые банку для военной ипотеки:

-

технический паспорт на дом, где находится приобретаемая квартира;

-

выписка из Единого государственного реестра прав;

-

справки Ф9 и Ф7, подтверждающие, что в квартире никто не прописан и не проживает;

-

справку об отсутствии задолженностей по КУ;

-

кадастровый паспорт объекта;

-

свидетельство о собственности на недвижимость от настоящего владельца (или от каждого, если собственников несколько);

-

документы от застройщика о правообладании, если жилье для военной ипотеки находится в новостройке;

-

отчет об оценке стоимости покупаемой квартиры (желательно от компании, аккредитованной банком, одобрившим кредит);

-

свидетельство о браке (расторжении) от продавца;

-

письменное согласие на продажу жилища от жены или мужа нынешнего владельца.

Представителям вооруженных сил РФ, состоящим в браке, понадобится предоставить дополнительные документы для получения военной ипотеки, чтобы воспользоваться льготным жилищным кредитованием:

-

оригинал паспорта мужа или жены и копии каждой страницы;

-

копию брачного договора (если его составляли) или свидетельства о заключении брака;

-

согласие супруга (супруги) на участие в НИС в письменном виде, которое нужно заверить у нотариуса.

Разведенному заявителю перед тем, как оформить военную ипотеку, нужно подготовить документ о расторжении брака — дополнительно предоставить потребуется только эту бумагу.

FAQ – Ответы на часто задаваемые вопросы

Даже сами военные не всегда в курсе, как действует НИС и какие подводные камни имеет программа военной ипотеки. В данном разделе собраны ответы на самые популярные вопросы относительно покупки квартиры участниками накопительной системы.

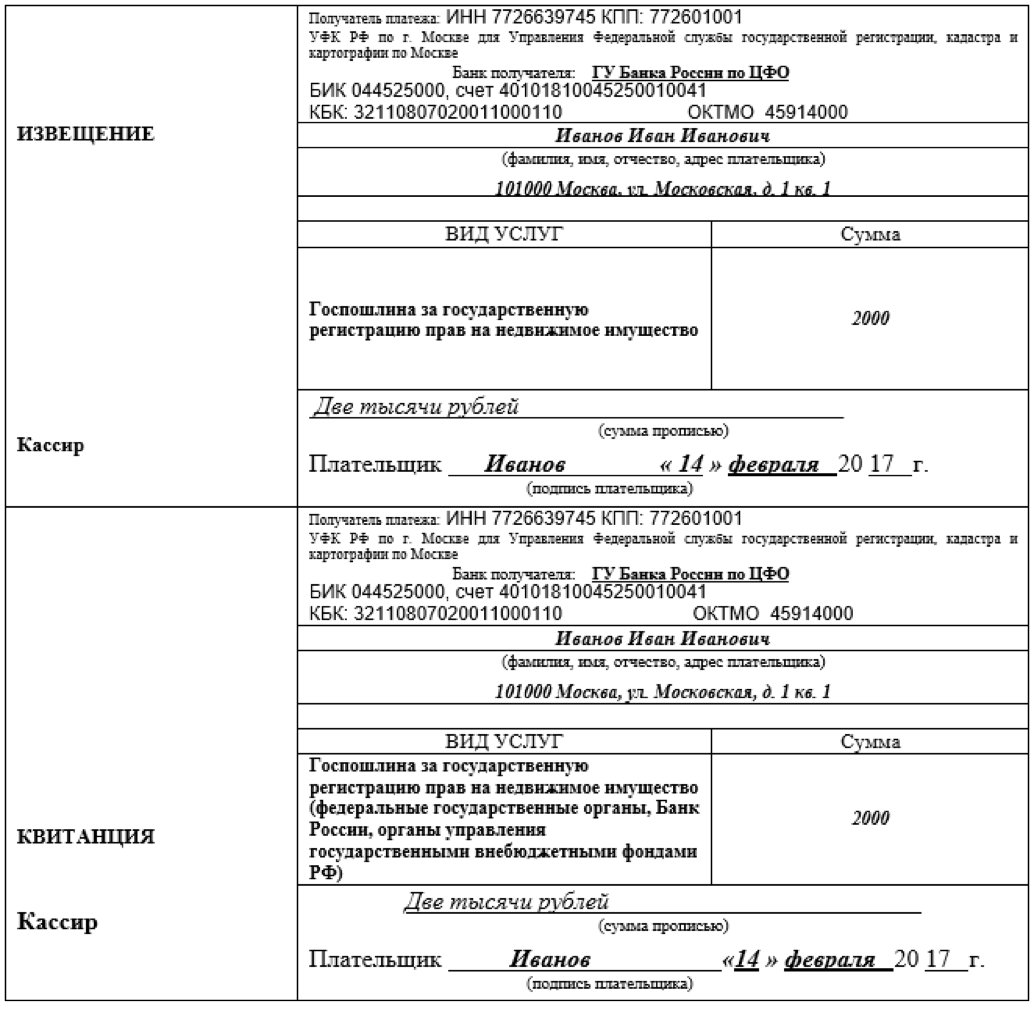

Можно ли получить налоговый вычет за купленную в ипотеку квартиру?

На налоговый вычет могут претендовать только те военнослужащие, которые использовали для покупки жилья по ВИ ещё и личные сбережения. Для получения налогового вычета, нужно, как и в обычном случае, обратиться с данной просьбой в налоговую службу РФ.

Участники НИС, которые купили квартиру исключительно на средства федерального бюджета, никакого имущественного вычета получить не могут, поскольку государственные деньги не облагаются налогом на доходы физлиц.

Можно ли продать квартиру, купленную по ВИ?

Право на манипуляции с квартирой участник НИС получает лишь после тотального погашения ипотеки государством. Если военный уволился из армии досрочно и сам оплатил долг, он тоже получает возможность продавать, дарить квартиру и передавать её по наследству.

До этого военный и члены его семьи могут только проживать в приобретенной квартире и делать в ней ремонт. В идеальной ситуации срок погашения долга наступает в возрасте 45 лет, когда военнослужащий выходит на пенсию. После выплаты ипотеки квартира переходит в полное владение – теперь её можно продавать, обменивать, давать в залог.

Можно ли сдавать в аренду купленное в ипотеку жильё?

Большинство военнослужащих – законопослушные и лояльные граждане, строго следующие служебным инструкциям и правилам. Но почему-то многие из них полагают, что сдача жилплощади в аренду – своего рода предпринимательская деятельность, осуществлять которую с имуществом, находящимся в залоге у государства, запрещено.

Мнение ошибочно, поскольку сдача в аренду не относится к предпринимательству. Даже ограниченные права собственности, которые имеются у владельца недвижимости, вполне позволяют ему сдавать приобретенную по ВИ квартиру во временное пользование, если при этом составляется полноценный и законный договор.

Необходимо только выплачивать государству положенные 13% от суммы ежемесячной аренды и можно спокойно получать дополнительный пассивный доход.

Как разделить ипотечную квартиру при разводе?

Развод супругов предполагает раздел совместно нажитого имущества и в первую очередь, конечно, недвижимости. Однако раздел квартиры, купленной участниками НИС, не подчиняется гражданскому закону.

Такие случаи рассматриваются армейским судом. Решение по разделу имущества принимается на основании частных обстоятельств дела о разводе. Избежать конфликтных ситуаций поможет брачный договор, который сотрудники Росвоенипотеки советуют заключить всем военнослужащим, оформившим жилищный займ.

Плюсы и минусы военной ипотеки при продаже

Финансовые организации считают, что реализация жилого помещения, приобретенного на ипотечные деньги, является выгодной для продавца. Это обусловлено тем, что банковским учреждением будет обеспечиваться безопасность взаиморасчетов и оформление бумаг.

К плюсам реализации ипотечного помещения можно отнести:

- Безопасность, обусловленная полным контролем каждого шага по передаче прав и взаиморасчетах;

- Доступность жилья в большинстве регионов РФ;

- Получение вырученных денег на расчетный счет или через сейфовую ячейку. В первом случае преимущество заключается в доступе к деньгам в любое время, во втором – в полной их сохранности;

- Уверенность в правомерности совершаемой операции.

Выступать в роли третьего лица банковские организации могут только после прохождения специальной аккредитации. Поэтому при оформлении ссуды не поленитесь уточнить о возможности дальнейшей перепродажи объекта кредитования.

Минусов у такой процедуры немного, они выражаются в:

- запрете приобретения жилого помещения на низком этапе строительства;

- ограничении, связанном с гарантией по займу. При ее наличии продать жилплощадь не представляется возможным;

- оплате налогов за полученный доход. Налогоплательщики не всегда откровенны в вопросе уровня своих доходов, но в данном случае операция является абсолютно прозрачной;

- сроки хоть и максимально сжаты, но для получения денег на руки придется придерживаться установленного законодательством расчетного порядка.

Что касается рисков продавца, то они сведены к минимуму. По результатам статистического анализа, за последние несколько лет, случаев мошенничества с жилимы помещениями, приобретенными на условиях военной ипотеки, не установлено. Однако это не повод полностью забывать про бдительность.

Если взаиморасчеты будут проходить через сейфовую ячейку, до начала оформления соглашения купли-продажи не будет лишним уточнить, какие бумаги понадобятся для ее вскрытия. А после подписания нужных бланков не забудьте удостовериться в полноте вложенных в нее наличных денег.

Риски продавца

Продавая жилплощадь, стоит взять во внимание все риски, присущие процедуре:

- военнослужащий, решивший осуществить операцию с недвижимым имуществом, решит уволиться. Следовательно, она станет невозможной;

- Отказ контрактника от подписания документов, когда право собственности уже будет переоформлено на нового владельца. В данном случае процедура не может быть завершена;

- Риск оказаться в «серой схеме». При контроле банковским учреждением и Росвоенипотекой он крайне мал, но не стоит полностью забывать про него. Повторная перепроверка бумаг позволит избежать ряда финансовых проблем

Какую квартиру выбрать – военная ипотека на новостройки и вторичное жильё

Квартиру выбирает непосредственно участник НИС. Слишком дорогую недвижимость по ВИ военнослужащие не могут себе позволить, даже имея высший армейский чин. Правда, каждый имеет право вложить в покупку личные или семейные сбережения, так что в теории ограничений по площади и статусу объекта нет.

По сведениям агентств недвижимости, работающим с военной ипотекой, наиболее популярный у военных тип жилья – 2-комнатная квартира с отделкой в новостройке на начальной или средней стадии строительства.

Программа ВИ распространяется и на вторичный рынок. Но в этом случае квартира должна четко соответствовать стандартам финансового учреждения, которое выдаёт кредит. Эти стандарты установлены жилищным кодексом РФ. Учитываются параметры квартиры, санитарные нормы и прочие показатели.

Рекомендую к просмотру короткое, но поучительное видео по теме военной ипотеки.

Как купить квартиру по военной ипотеке быстро и выгодно – профессиональная помощь военнослужащим

Для большинства участников НИС процедура оформления ипотеки представляет определенные трудности:

- мероприятие отнимает силы и время;

- военнослужащие, как и все прочие граждане, часто допускают ошибки в оформлении и предоставлении документов;

- у заемщиков не всегда есть возможность найти достойный объект недвижимости по оптимальной цене.

Чтобы упростить задачу и приобрести действительно добротное жильё, обращайтесь в профессиональную организацию, оказывающую услуги военным, желающим купить квартиру.

Например, одна из таких организаций – ГК «Гранель», столичная фирма-застройщик, предлагающая участникам НИС быстро и безопасно приобрести новые квартиры в Москве и области.

Основные плюсы сотрудничества с профессиональной компанией:

- от клиента требуется минимум документов (паспорт и сертификат участника НИС);

- увеличение суммы кредита до 2,8 млн.;

- минимальные затраты времени – работа ведется по принципу «одного окна»;

- гарантия досрочной сдачи домов в эксплуатацию.

На официальном сайте можно ознакомиться с предложениями и процентными ставками по предлагаемым кредитам.

О том, как купить квартиру в ипотеку обычным гражданам — в отдельной статье блога.

Если покупатель – участник программы

Сделки, которые проводятся в рамках программы по военной ипотеке, считаются одними из самых надежных. Они достаточно понятны участникам и их налаженность на высоком уровне. Главным интересом владельцев жилья является быстрое получение денег за продажу недвижимости. Именно поэтому, зачастую, они соглашаются на сделку в рамках программы по военной ипотеке. Однако данная программа, как и другие, имеет определенные нюансы.

Варианты

Можно выделить два основных варианта:

- продажа первичного;

- вторичного жилья.

С первичным рынком дело обстоит гораздо проще. Недвижимость можно приобрести на любом этапе строительства. Для участников программы застройщики выдвигают достаточно выгодные условия

При продаже вторичного жилья важно чтобы оно соответствовало требованиям, установленным законодательством и кредитным учреждением

Плюсы и минусы

- безопасность всего процесса и составление документов с соблюдением всех необходимых требований;

- в оформлении ипотеки принимают участие только специально уполномоченные банки;

- регистрация осуществляется в предельно короткие сроки;

Однако имеется и минус: время ожидания поступления денег на счет продавца сравнительно больше. Финансы будут получены только после завершения государственной регистрации.

Какое жилье подходит?

Первое время, после вступления в силу программы по продаже недвижимости по военной ипотеке, существовала возможность приобретения только лишь первичного жилья. На сегодняшний день сфера действия распространяется и на вторичный рынок недвижимости. Ввиду того, что жилье состоит в собственности кредитной организации до того момента, как весь долг по ипотеке не будет погашен, выставленные на продажу квартиры должны соответствовать определенным требованиям.

Для военной ипотеки подойдет жилплощадь в многоквартирном доме, либо дом с прилегающей территорией, либо полностью коммунальная квартира. К главным требованиям относится наличие санузла, подключенное водоснабжение, отопительная система и электросети. Неправомерные перепланировки квартиры должны быть исключены.

Для продажи по военной ипотеке не подходит жилье, построенное до 1970 года, а также находящееся в аварийном состоянии и имеющее деревянные конструкции. Квартира может находиться на любом этаже, кроме последнего. Исключением является наличие подтверждения исправного состояния крыши. Самым главным условием является отсутствие обременений на недвижимость.

Перечень бумаг

- свидетельство, подтверждающее право собственности;

- документ, содержащий основные сведения о недвижимости;

- документы на передачу прав владения собственностью;

- подтверждения оплаты всех коммунальных платежей;

- документ, подтверждающий отсутствие прописанных лиц в квартире.

Военнослужащий, приобретающий жилье предоставляет документы, подтверждающие личность и участие в программе.

Пошаговая инструкция

Продажа недвижимости по программе НИС подразумевает следующий порядок действий:

- Поиск жилья военнослужащим либо использование услуг агентства.

- Встреча и переговоры с продавцом недвижимости, согласование всех условий, сроков и документов сделки.

- Составление предварительного договора.

- Выбор кредитной организации и предоставление продавцом документов для последующего рассмотрения.

- Подача заявления на получения ипотеки.

- Рассмотрение заявления банком и оглашение принятого решения в срок не более трех дней.

- Заемщику нужно иметь накопительный счет в этом же учреждении для перевода финансовых средств в счет первоначального взноса. Также, банк предоставляет недостающую сумму денег для приобретения жилплощади.

- Оценка недвижимости оценщиком, услуги которого оплачивает покупатель.

- В случае соответствия жилья условиям банка, заключается договор на получение ипотечного займа.

- Проведение процедуры страхования жилья.

- Передача всех согласованных документов в «Росвоенипотеку».

- Подписание договора купли-продажи недвижимости.

- Регистрация права собственности.

- Получение денежных средств продавцом и передача ключей от квартиры.

Особенности и нюансы

приобретаемое жилье должно соответствовать предъявляемым требованиям

Существует небольшая вероятность стать причастным к «серой схеме». В совершении сделок по программе военной ипотеки, принимают участие только кредитные организации со специальными полномочиями.

Как продать квартиру купленную по военной ипотеке

Решить проблему в виде обременения можно согласовав с банком договор купли-продажи. Тогда финансовая структура будет выступать в роли третьего лица.

Покупать в таком случае получает 2 требования на оплату: одно платежное требование на полную сумму непогашенного кредитного обязательства будет составлено в адрес банка, второе – в адрес военнослужащего, осуществляющего продажу.

Стоимость квартиры при этом определяется как разница между полным размером ссуды и ее погашенной частью.

Второй вариант осуществления операции – оформление предварительного договора между физическими лицами. После уведомления банка о намерении преждевременно погасить ссуду, кредитополучатель осуществляет досрочное погашение деньгами, полученными от потенциально нового владельца.

После того, как кредитная задолженность будет погашена, банк снимает обременение, возвращает заемщику документы на жилье, и квартира может быть продана.

Существует и третий вариант – обмен. Однако сделку такого типа сложно осуществить из-за определения точной рыночной стоимости объектов обмена.

Порядок заключения сделки

Для подготовки ко всем этапам продажи недвижимого имущества, приобретенного по ипотечному займу, первоочередному владельцу необходимо ознакомиться со всеми нюансами операции.

- После получения свидетельства по программе НИС, военнослужащему необходимо найти квартиру, подходящую под требования банка, или заключить для этого договор с агентством недвижимости;

- При личной встрече с риелтором оговариваются нюансы по предстоящей сделке, требуемый пакет документов и период осуществления операции;

- После уточнений всех вопросов составляется и подписывается предварительный договор;

- Продавец подтверждает факт права собственности на жилье световыми копиями документов, которые затем будут переданы в банк;

- Осуществляется подбор кредитной организации, прошедшей аккредитацию. Выбрав банк, военнослужащий оформляет заявление на выдачу займа на условиях ипотеки, предоставляет необходимый пакет документов;

- После того как документы будут проверены и проанализированы, выносится решение по заявке. Как правило, это занимает от 1 до 3 дней;

- При положительном решении кредитополучателю открывается дополнительный счет для перевода средств с накопительного счета в счет погашении первоначального взноса за квартиру;

- Параллельно с подачей заявки жилое помещение проходит риелторскую оценку. Затраты по данному действию несет покупатель;

- При соответствии недвижимости установленным требованиям, между банком и заемщиком оформляется договор на выдачу кредитных ресурсов и заключается соглашение о целевом использовании средств;

- Следующий обязательный шаг – страхование недвижимости;

- После заключении всех обязательных соглашений, бумаги перенаправляются в «Росвоенипотеку». Там они будут проверены на соответствие требованиям законодательства. Эта процедура может занять около 7 рабочих дней;

- Когда с документарной точки все улажено, на счет заемщика поступают средства для внесения первой части платежа за квартиру;

- Между собственником и покупателем осуществляется подписание соглашения купли-продажи. Затем оно должено быть зарегистрировано в Федеральной службе государственной регистрации сделок;

- На заключительном этапе регистрационный учет продавца аннулируется и он получает деньги по сделке.

Купля-продажа квартиры по военной ипотеке – как работает накопительная ипотечная система

Обеспечение военнослужащих полноценным жильём – актуальная для России проблема. Наличие у офицеров, прослуживших государству десятки лет, просторной квартиры для всей семьи – вопрос государственного престижа.

Ещё десять лет назад у военнослужащих было всего два варианта решения жилищного вопроса – годы (а то и десятилетия) ожидания в общей очереди или приобретение недвижимости на свои личные деньги.

К счастью, в 2005 году появился новый вариант – Военная Ипотека (ВИ). Принципиально новый механизм покупки жилья позволяет получить квартиру военным уже через 3 года после участия в специальной федеральной программе.

Как работает накопительно-ипотечная система

Программа получила название «Накопительно-Ипотечная Система» (НИС). Каждый участник этой системы получает право на покупку жилья по ВИ в любом регионе РФ.

Система работает достаточно просто:

- на личный счет участника проекта регулярно перечисляется определенная сумма денег (платежи одинаковы для всех военнослужащих и каждый год индексируются);

- спустя 3 года (36 месяцев) после участия в проекте военный имеет право направить накопленные средства на погашение первичного взноса за жильё по ипотечному кредиту;

- через банк оформляется покупка квартиры в кредит – за ипотеку в течение установленного срока рассчитывается Министерство Обороны, а заёмщик получает в собственность полноценный жилой объект.

Можно не торопиться с покупкой квартиры, если особых проблем с жильём у военного нет, а купить дом или новую квартиру после выхода на пенсию в 45 лет. В этом случае денег вполне хватит на единовременную покупку без оформления ипотеки.

Правда, сделку всё равно придётся оформлять через банк или посредническую организацию, поскольку «живые» деньги на руки не выдаются. Если объект стоит больше, чем накопилось на счету за 20 лет безупречной службы, военный вправе добавить собственные сбережения.

Таким образом, воспользоваться накопленными на счету средствами участник НИС может в тот момент, когда это будет для него актуально. Единственное условие – трехгодичный срок участия в программе.

Важный нюанс: государство остаётся залогодержателем имущества до полной выплаты по ипотеке. Если заемщик по каким-то причинам решит уволиться из вооруженных сил, остаток долга ему придётся выплачивать самостоятельно.

Подробности читайте в отдельной статье «Военная Ипотека».

Плюсы и особенности военной ипотеки

Теперь о преимуществах и особенностях ВИ:

- погашением кредита занимается не заемщик, а государство;

- приобрести недвижимость можно как в месте прохождения службы, так и в любом другом регионе России;

- на средства НИС служащий имеет право купить дом, коттедж, таунхаус и другие виды полноценных жилых объектов;

- максимальный размер ипотечного военного кредита в текущем году – 2,4 млн. руб.;

- военнослужащий получает возможность приобрести жилье в самом начале своей карьеры;

- наличие личной жилплощади на момент вступления в программу не является препятствием для покупки ещё одной квартиры.

Застройщика (продавца) квартиры участник программы находит самостоятельно. Заемщик заинтересован также в получении кредита на максимально выгодных условиях, поскольку ответственность за выплаты при досрочном увольнении из армии перейдёт к нему.

Ответственность за юридическую чистоту сделки и транзакции с финансами военнослужащих осуществляет орган, представляющий Минобороны – Федеральное Государственное Казенное Управление «Росвоенипотека». Эта структура параллельно занимается доверительным управлением бюджетными средствами, вкладывая их в прибыльные государственные проекты.

Подробнее о том, что такое ипотека и как она работает, читайте в отдельной статье блога.

Использование накоплений

Военнослужащий, являющийся участником этой льготной государственной программы, имеет право потратить накапливаемые на специальном счете только на приобретение собственного жилья. При этом начать пользоваться он ими может только после трехгодичного участия в этой программе.

Также эти средства фактически он не может получить на руки, они могут только перечисляться на соответствующие счета, например, продавца недвижимости или кредитующего банка.

Участник имеет право расходовать эти средства в следующих случаях:

- Приобретение под залог жилую недвижимость.

- Внесение в качестве первоначального взноса по ипотеке и дальнейшее ежемесячное гашение кредита.

- Покупка недвижимости по договору долевого участия.

Военнослужащий, являющийся участником этой программы, должен нести службу по контракту минимум 10 лет, а при досрочном увольнении в запас все оставшиеся средства необходимо будет выплачивать самостоятельно.

При этом при военном стаже более 20 лет полностью все расходы на покупку недвижимости гасятся с помощью этой программы. Также использование этих средств разрешается в таких случаях, как:

- наступил возраст окончания службы;

- произошло сокращение штата;

- гибель военнослужащего или признание его без вести пропавшим;

- приобретение инвалидности.

Покупка жилья

Военнослужащий может без использования ипотечного кредита приобрести собственное жилье только за счет накопленных средств.

При этом это может быть недвижимость (частный дом, квартира, земельный участок с домом) как с первичного, так и с вторичного рынка.

Действия его должны быть следующими:

- получение свидетельства на право предоставления целевого жилищного займа;

- подбор жилого помещения и оформление всех необходимых бумаг;

- направление необходимого пакета документов в ФГКУ «Росвоенипотека» с подписанным договором ЦЖЗ;

- после рассмотрения документов и положительного решения, они подписывают договор ЦЖЗ и возвращают военнослужащему;

- военнослужащий совершает сделку купли-продажи с продавцом и регистрирует недвижимость, и вновь направляет все документы в ФГКУ «Росвоенипотека»;

- после получения этих документов этот орган переводит указанную в договоре сумму с накопительного счета участника на счет продавца.

Первоначальный взнос по ипотеке

Участник уже через три года после регистрации в НИС может покупать жилье в ипотеку. Это позволит с помощью накопленных средств сделать первоначальный взнос, а при дальнейших выплатах гасить ипотечный кредит.

Действия участника следующие:

- получение свидетельства на право ЦЖЗ;

- выбор кредитующего по программе «Военная ипотека» банка и расчет максимальной возможной суммы займа;

- подбор недвижимости, его оценка при необходимости и заключение предварительного договора купли-продажи;

- передать документы в банк, который также их направит в ФГКУ «Росвоенипотека»;

- после подписания договора на ЦЖЗ всеми участниками (военнослужащий, ФГКУ, банк) оформить ипотеку;

- оформить сделку с продавцом, дождаться перевода ему средств из банка и зарегистрировать жилье;

- направить весь пакет документов в ФГКУ «Росвоенипотека », которые и будут ежемесячно гасить ипотечный кредит.

Долевое участие в строительстве

При покупке жилья по договору долевого участия последовательность действий будет аналогичная как при покупке недвижимости без кредита.

Основаниями для отказа приобретения жилья таким способом могут выступать: нарушение застройщиком сроков строительства или непредставление информации об этом, несоответствие застройщика требованиям законодательства и другие.

Также подаваемые в ФГКУ «Росвоенипотека» документы будут рассматриваться в течение 30 рабочих дней, которые необходимы для проверки информации о застройщике.

Нюансы

В среднем заключение сделки по кредиту для военнослужащих длится не более месяца, но для перестраховки обо всех нюансах следует сообщить продавцу. Так же многих людей интересует факт получения налогового вычета от государства.

Дело в том, что согласно налоговому кодексу, житель России, купивший квадратные метры, имея при этом официальный доход, может запросить 13% от потраченных средств. Подобная льгота доступна при соблюдении одного момента, это оплата жилья именно собственником, а не третьим лицом.

В связи с тем, что долг планирует погашать государство, то военнослужащему налоговые вычеты не предусмотрены. Но если человек потратит на ипотеку личные накопления, то часть их можно компенсировать.

Общая сумма не должна превышать 2 млн. рублей, да и на платежках должно стоять имя заемщика, который и является владельцем квартиры. При соблюдении этих простых правил, можно обращаться в налоговые органы.

На сайте Росвоенипотеки предусмотрена опция по отслеживанию пакета документов. Для этого вам нужно либо зарегистрировать свой Личный кабинет, и смотреть все изменения там, либо просто воспользоваться кнопкой слева на официальном сайте www.rosvoenipoteka.ru с названием “Сведения об этапах…”.

Обратите внимание, что ожидать ответа на свой запрос придется долго – от нескольких часов до нескольких дней, все зависит от загруженности системы. А при подаче официального запроса через ЛК, с получением ответа в виде официального документа-выписки – порядка месяца

Список источников или откуда дровишки?

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Преимущества и недостатки военной ипотеки

Как и любая сделка военная ипотека имеет свои положительные и отрицательные стороны. Преимущества у такой ипотеки следующие:

- возможность приобрести квартиру через три года участия в программе за счет государства;

- приобрести квартиру можно в любом регионе;

- ранее оформленную гражданскую ипотеку можно совместить с военной;

- сделка проходит под контролем аккредитованного банка и является безопасной;

- к предоставленным государством средствам можно добавлять собственные, а также средства материнского капитала;

- сниженная процентная ставка;

- приобретенное жилье не является совместно нажитым имуществом;

- квартиру можно сдавать в аренду, оплачивая при этом налог на прибыль;

- приобретенное жилье можно продать;

- наличие в собственности жилья не препятствует участию в программе;

- супруги-военнослужащие оба могут принять участие в программе и приобрести более дорогостоящую недвижимость;

- площадь приобретаемого жилья не ограничена требованиями законодательства;

- военную ипотеку можно рефинансировать под более выгодный процент.

Договор купли-продажи квартиры с использованием ипотеки и кредитных средств

В качестве недостатков можно отметить:

- более длительный срок оформления сделки;

- выбор банков-кредиторов ограничен;

- государство платит за заемщика только в период его службы;

- получение налогового вычета возможно только с той суммы, которую заемщик внес собственными средствами.

Соотношение плюсов и минусов безусловно говорит о выгоде государственной программы для военнослужащих.

Пошаговая инструкция

Перед тем как получить государственную льготу, каждому участнику придется ознакомиться с условиями и обязанностями соглашения. В целом, купля-продажа через банк для военнослужащих выглядит следующим образом:

- Военный подает рапорт на получение свидетельства об участии в государственной программе.

- Ищет недвижимость самостоятельно или прибегает к услугам посреднических фирм, например, агентства недвижимости. Но эти услуги ему придется погашать из собственных доходов.

- Договаривается с продавцом об условиях сделки, обговаривают дату операции.

- Банк изучает заявку, смотрит документы на недвижимость, дает добро.

- Следующий этап соглашения – это оценка стоимости имущества, все расходы ложатся на плечи заемщика. Обычно все проходит в течение 3 дней.

- Оформление договора задатка, где прописываются все нюансы сделки.

- При положительном решении открывается счет, куда будет зачислен первоначальный взнос, а также последующие платежи, оплаченные государством.

- Подписание двух главных документов: на получение кредита, а также о получение жилищного займа в рамках государственной программы.

- Весь пакет бумаг направляется на проверку в ФГКУ “Росвоенипотеку”. Они проводят экспертизу, ставят визы со своей стороны и перечисляют первый платеж – сумму первоначального взноса на открытый спецсчет кредитора. На все уходит до 7 дней.

- После одобрения участники соглашения готовятся к заключению договора купли-продажи.

- Оплата страхового договора: один – на страхование жизни военного, второй – на страховку жилой площади. Возможен и договор, страхующий материальные риски, титула.

- Далее весь пакет документов по сделке попадает в регистрационную палату, чтобы зафиксировать переход права собственности от одного продавца к заёмщику. На документах стоит пометка, что имущество переходит в залог в пользу банковского учреждения и государства.

- После прохождения государственной регистрации, вся сумма перечисляется на счет продавца. На это тоже уходит неделя.

- Получение документа в Федеральной службе, передача его в банковскую компанию.

- Только после этого на счет продавца поступает остальная сумма денег.

- Покупатель получает ключи от новой квартиры или дома.