6 методов оценки эффективности инвестиций в excel. пример расчета npv, pp, dpp, irr, arr, pi

Содержание:

- Как получить таблицу

- Расчет рентабельности инвестиций

- Пример расчета

- Пример использования P/E в бум доткомов

- Понятие рентабельности или индекса доходности

- Что такое индекс доходности инвестиций

- Индекс рентабельности PI как индикатор рентабельности

- Используя введенные данные таблица делает следующее:

- Особенности ключевых критериев эффективности проекта

- Формула индекса доходности – помощник инвестора

- Моделирование рисков инвестиционных проектов в Excel

- Индекс доходности (рентабельности) инвестиций. Формула. Пример расчета в Excel

Как получить таблицу

Сразу хочу сказать, что описанная таблица в полном варианте нужна отнюдь не всем. Кому-то нужен просто расчет показателей окупаемости одного проекта, чтобы вставить его в диплом, кого-то интересует расчет реального проекта и глубокий анализ его устойчивости к изменению условий, а кому-то нужно проанализировать несколько вариантов или несколько проектов и выбрать лучший.

Поэтому таблица продается в нескольких вариантах.

- Вариант Полный. Расчет показателей, анализ устойчивости и сравнение до семи проектов — 2990 руб.

- Вариант Анализ. Расчет показателей и анализ устойчивости одного инвестпроекта — 1890 руб.

- Вариант Окупаемость. Расчет показателей одного инвестиционного проекта — 1490 руб.

Я знаю о чем многие подумали: хорошо бы узнать мнение покупателей этой таблицы. Вот что пишут покупатели в гостевой книге сайта:

Олеся

Добрый день уважаемый Владимир!

Спасибо Вам большое за таблицы по расчету инвест.проектов! Первое время конечно нужно немного разобраться, но в целом, таблица очень удобная для быстрого расчета окупаемости инвест.вложений и наглядного анализа. Очень удобно считать новые проекты.

Александр

Здравствуйте Владимир.

При разработки бизнес-плана строительства крупного обьекта в Европе, использовали таблицу ОКУПАЕМОСТИ ИНВЕСТИЦИЙ. Бизнес план прошел контроль по ЮНИДО, таблица соответствовала всем международным требованиям. Спасибо.

Евгения

Большое спасибо за таблицу «Инвестиции. Вариант АНАЛИЗ». Очень помогла, удобна в обращение, намного быстрее считать, чем в ручную

Спасибо, очень довольны

Михаил

Владимир, спасибо за таблицу! Расчет окупаемости инвестиций.Сначала было немного непонятно, но с Вашей помощью быстро разобрался, директор по инвестициям проверил- оценил скорость и правильность расчетов.

Ирина

Спасибо Вам Владимир, Ваша таблица «Окупаемость инвестиций» очень выручила. За день надо было проверить цифры по строительству жилого многоквартирного дома. 1 мая 2012г. нашла сайт этот в интернете и решила сразу оплатить, рискнула и не ошибласть. К вечеру 1 мая получила таблицу и быстро все посчитала , очень благодарна автору. Сегодня приобрела «Объединенную таблицу». Спасибо Вам Владимир, так как, если отдавать на просчет специалистам, по времени долго и деньги другие. Очень рекомендую.

Гапликов Алексей

www.doctor911.ru

Большое спасибо за таблицу! Очень пригодилась!Спасибо за сэкономленное время. Использовали при составлении бизнес-плана по строительству коммерческого дома престарелых.

Вячеслав

Спасибо! Очень нужна была таблица окупаемости инвестиций для бизнес-плана. Получил в течение 2-3-х часов после оплаты. Все выполнено понятно и доступно, никаких трудностей для заполнения. Ожидания были полностью оправданы. До этого пытался сам написать программку, но выходило очень примитивно. Здесь охвачен широкий спектр параметров. Хорошая наглядность. Особенно понравились графики.

Лия

Спасибо огромное! Второй раз купили таблицу «Окупаемость инвестиций» (новую версию со скидкой — В.П.). Нарадоваться не могу. Очень сильно облегчает расчеты. Качество, оперативность, доходчивость выше всяких похвал.

Яна

Работаем с инвестиционной таблицей, проверили все данные в аналогичных программах, результатом остались довольны, спасибо)))))

Я гарантирую:

- Доставка в течение от нескольких минут до нескольких часов после прихода платежа. Сроки прохождения платежа для различных способов оплаты см. ниже.

- Все таблицы заполнены данными, которые служат примером и помогают понять логику работы.

- Таблицы снабжены подробными пояснениями по заполнению и работе.

- Отвечаю на любые вопросы по работе с таблицами. Конечно, предполагается что вы знакомы с предметной областью и имеете базовые навыки работы с Excel.

При выходе новой версии:

- Стоимость обновления зависит от того, насколько увеличивается функциональность новой версии таблицы.

- Сообщения о новых версиях получают только подписчики рассылки. Форма подписки внизу страницы.

Если Вам нужно сделать расчет инвестиционного проекта и Вы хотите сосредоточиться на самом проекте, а не на хитростях вычислений, советую заказать таблицы прямо сейчас, потому что цена таблиц периодически повышается, в марте 2010 года они стоили всего 495 руб.

Расчет рентабельности инвестиций

В оценке относительной доходности инвестиций используется индекс рентабельности инвестиций (Profitability Index), который обозначается PI и рассчитывается как:

PI = NPV / I

где:

- NPV (Net Present Value) — чистая текущая стоимость инвестиций в руб.;

- I — сумма инвестиций в проект в руб.;

- PI (Profitability Index) — коэффициент рентабельности инвестиций.

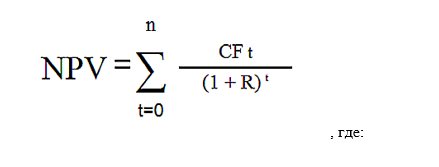

Чистая текущая стоимость определяется как:

где:

- CF (Cash Flow) – денежный поток инициируемый инвестициями в каждый из n лет существования инвестиционного проекта;

- r — норма дисконтирования;

- n – время существования инвестиционного проекта в годах.

Рентабельность инвестиций показывает отдачу вложенных средств в инвестиционный проект в относительном выражении.

Иногда инвестиции в проект, особенно в крупный проект, разнесены по времени, тогда в расчете инвестиции учитываются с дисконтированием по среднегодовой норме отдачи и I определяется как:

где:

- I — размер инвестиций в t-ом году;

- r — норма дисконтирования;

- n — период инвестиционных вложений в годах, от t =1 до n.

Формула расчета рентабельности инвестиций приобретает вид:

где:

DPI – дисконтированная рентабельность инвестиционного проекта.

Пример расчета

Выполним расчет NPV по классической формуле на основании исходных данных:

| Инвестиционный капитал, руб. | 1000000 |

|---|---|

| Срок проекта | 4 года |

| Ожидаемые денежные поступления, руб. | 400000 |

| Ставка дисконтирования | 15% |

\[ NPV=400000/1,15+400000/1,15^2+400000/1,15^3+400000/1,15^4-100000=141991,35\ руб. \]

Как видим, чистый приведенный доход является положительной величиной. Это означает, что проект себя оправдывает.

Что касается ставки дисконтирования, то для ее определения есть несколько вариантов:

- Если мы анализируем инвестиционный портфель, то в качестве индикатора i обычно берется усредненная доходность по ценным бумагам в стране, где ведется деятельность. Если проект международный – принимается среднее значение доходности по индексам. Далее эта базовая величина уменьшается на ставку по безрисковым активам (чаще всего облигациям).

- Если капитал выведен из уже существующего бизнеса, то в качестве ставки дисконтирования принимается показатель ROE. Напомню формулу его расчета:

-

\[ ROE= Чистая\ прибыль/Собственный\ капитал \]

При использовании заемных средств используется ставка по кредиту.

- Если инвестирование происходит из разных источников (например, часть средств выведена с банковского депозита, а часть – взята в кредит), то ставка дисконтирования рассчитывается исходя из их пропорций. Приведем пример:

\( IC \)=37 500 000 руб. (500 000 $ или 14 500 000 грн.), в т.ч.:

22 500 000 руб. (300 000 $ или 8 700 000 грн.) – средства на депозите под 8%;

15 000 000 руб. (200 000 $ или 5 800 000 грн.) – кредит под 11%.

\( i \)=(300000/500000)*8%+(200000/500000)*11%=9,2%.

Но 9,2% – этого недостаточно, поскольку есть еще риск несвоевременных поступлений денег от дебиторов. Поэтому полученное значение следует еще увеличить на размер премии за риск. Для ее вычисления чаще всего используется метод экспертной оценки, основанный на исследованиях аналитиков в разрезе данной отрасли.

Пример использования P/E в бум доткомов

В 2000-ых годах возник «пузырь доткомов». Акции компаний связанных с интернетом стремительно росли, не имея практически никаких прибылей. Всё упиралось лишь в отдаленных перспективах сверхприбылей. Такой оптимизм привёл к ажиотажному росту.

В пике роста коэффициент P/E доткомов достигал значения 100-1000. Не смотря на такой «бум» инвесторы все равно несли деньги в эту отрасль.

Однако ажиотаж закончился и все сильно переоцененные компании быстро «сдулись» в цене, а некоторые и вовсе обанкротились.

Разумные инвесторы бы не потеряли деньги на том кризисе, поскольку они бы никогда не купили бизнесы с пустым балансом и высокими P/E.

Понятие рентабельности или индекса доходности

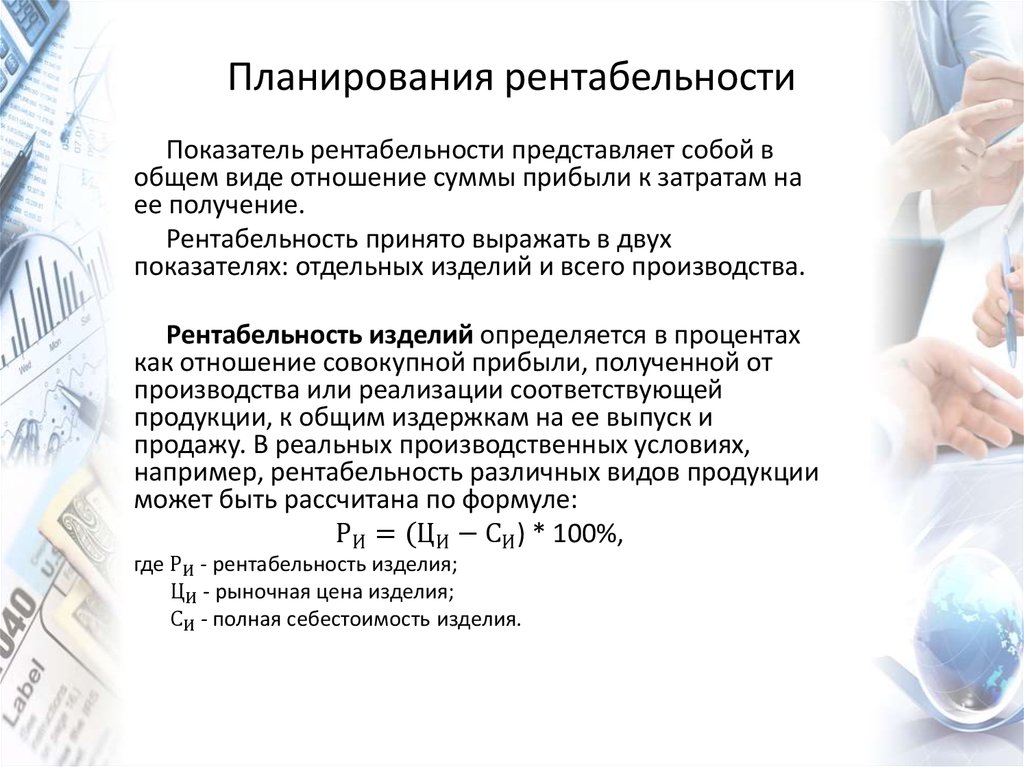

Рентабельность проекта обозначает его прибыльность. С помощью этого показателя оценивают потенциальную доходность любого бизнеса. На практике понятие рентабельности широко применяют для оценки экономического состояния предприятия, конкурентоспособности выпускаемой продукции или оказываемых услуг. Для этого отдельный вид продукции сравнивают с таковым у конкурирующих компаний или с другим видом товара, выпускаемого предприятием.

Этот индекс, как показатель, является универсальным. С его помощью можно сравнивать эффективность и прибыльность проектов различного масштаба. Если выразить индекс как понятие в числах, оно отобразит цифру чистой прибыли, делённую на количество затраченных ресурсов. Поэтому возникло понятие — рентабельности вложенного капитала или, простыми словами, доходности.

Что такое индекс доходности инвестиций

Индекс доходности инвестиций (PI) — это параметр инвестиционного анализа, который позволяет провести оценку рентабельности инвестиционного проекта и его эффективности. В бизнес-литературе также можно встретить аббревиатуру PI — это сокращенная версия англоязычного названия данного индекса — Profitability Index.

Индекс доходности — это качественный, относительный показатель, который выражается в виде коэффициента. В экономическом анализе значение этого параметра заключается в том, что дает возможность спрогнозировать приведенную стоимость от реализации бизнес-проекта, которая будет получена в расчете на одну условную единицу первоначальных вложений.

Таким образом, индекс PI позволяет наиболее показательно оценить эффективность проекта. Можно посмотреть сколько прибыли приносит каждый рубль вложенных средств.

Поэтому данный показатель является наиболее важным при бизнес-планировании. Для того, чтобы понять, как правильно встроить определение индекса доходности инвестиций и других сопутствующих ему параметров, советуем вам ориентироваться на уже готовые образцы таких документов. Логичная структура таких документов позволит вам последовательно осуществить все шаги по бизнес-планированию будущего проекта.

Индекс рентабельности PI как индикатор рентабельности

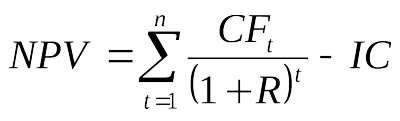

Далее, переходим к анализу еще одного распространенного индикатора – индекса рентабельности инвестиций PI (Profitability Index). Для контроля рентабельности проекта, инвестор должен проводить анализ PI на всех этапах инвестирования: в момент выбора объекта, сравнения с альтернативами, реализации и завершения. Если значение индекса больше 1, проект считается прибыльным. Если меньше 1 – убыточным. Если же индекс равен единице, необходимо провести более тщательный анализ прочих факторов рентабельности.

Определяется PI так:

PI = NPV/IC

NPV (Net Present Value) – чистая текущая стоимость инвестиций. Из русскоязычных аналогов NPV чаще всего встречается аббревиатура ЧДД – чистый дисконтированный доход. IC – инвестиции в проект (Invested Capital).

Теперь нам осталось рассчитать NPV (ЧДД), значение которого, для окупаемости проекта, должно быть выше или как минимум равно нулю.

CFt – денежный поток (Cash Flow) в t-м году;

N – длительность жизненного цикла проекта (в месяцах, годах);

R – от слова Rate, ставка или норма дисконтирования.

Ставка дисконтирования — это цена в процентных пунктах, которую инвестор готов заплатить за издержки и риски проекта. Эту ставку можно назвать также стоимостью фондирования инвестиций. Она может иметь в своей основе только ставку по кредиту, но стоит предусмотреть и иные издержки: валютные и политические риски, человеческий фактор при реализации бизнес-плана и др. В любом случае, планируемая инвестором доходность проекта должна быть выше ставки дисконтирования, а дисконтированный денежный поток суммарно должен быть больше вложенных инвестиций вместе с затратами.

В качестве примера, попробуем подставить в формулу реальные данные. Допустим, вы инвестировали 300$ на 3 года. Банковский кредит обошёлся вам в 13% годовых (не рекомендую вкладывать кредитные деньги). Поскольку других затрат на привлечение средств у вас не было, мы условно приравняем это к ставке дисконтирования. Денежный поток прогнозируем, исходя из статистики аналогичных проектов и учитывая максимально возможное число факторов (риски, издержки, инфляция и т.п.). В первую очередь вычисляем коэффициент дисконтирования вложенной суммы, для каждого года инвестиционного цикла, по формуле 1 (1+R)t. В момент инвестирования 300$ мы имеет коэффициент дисконтирования, равный единице. По результатам первого года получаем коэффициент 1 (1+R)1 = 0.885, для второго года 1 (1+R)2 = 0.783, для третьего — 1 (1+R)3 = 0.693. Переводим инвестиционный план в таблицу:

| Год | Cash Flow | Коэффициент дисконтирования | Дисконтированный денежный поток |

| -300 | 1 | -300 | |

| 1 | 110 | 0.885 | 97,35 |

| 2 | 135 | 0.783 | 105,71 |

| 3 | 156 | 0.693 | 108,11 |

| ЧДД | 11,17 |

Проект пригоден к реализации, так как NPV положительный. Делаем вывод, что чем выше ставка дисконтирования, тем ниже NPV. Индекс PI удобен при выборе из ряда альтернативных проектов того, что обеспечит наибольшую эффективность вложений. Он позволяет ранжировать проекты, имеющие схожие значения NPV. В отличие от коэффициента ROI, он учитывает риски, через применение ставки дисконтирования, а также оценивать будущие денежные потоки, с помощью коэффициента дисконтирования. Данный инструмент пригоден как для составления бизнес-плана, так и для выбора прибыльного объекта инвестирования. Недостатком PI можно назвать сложность прогнозирования ставки дисконтирования, которая иногда зависит от неконтролируемых факторов: стоимость заемных ресурсов, цена на нефть, курсы валют, санкции.

Также в рамках формулы PI непросто спланировать будущие денежные потоки, которые могут сократиться в будущем по объективным причинам. Неточность в расчетах естественным образом возрастает при больших сроках инвестирования. Здесь полезно отметить, что в российской практике инвестирования, оценка NPV показывает, что окупаемость вложений не должна превышать 3-4 лет в зависимости от рисков. Для банковского потребительского кредитования максимальный цикл возврата инвестиций может достигать пяти лет. Это связано с большой волатильностью валютных курсов и ключевой ставки. Все это негативно влияет на прогнозируемость ставки дисконтирования и денежного потока. Если же говорить о зарубежных активах, то в развитых странах положительный индекс PI планируется на горизонте от 7 лет и более.

P.S.

Попробуйте просчитать рентабельность своих инвестиционных проектов с использованием ROI и PI. Как всегда, приглашаю читателей блога оставить свои комментарии по теме. Возможны у вас есть чем дополнить статью.

Всем рентабельных инвестиций!

01.06.2017

Используя введенные данные таблица делает следующее:

Рассчитывает все показатели инвестиционного проекта

- Ставку дистонтирования по методике WACC — средневзвешенной стоимости капитала

- Чистый доход

- Чистый дисконтированный доход (NPV)

- Внутреннюю норму доходности (IRR)

- Индекс прибыльности (PI)

- Коэффициент окупаемости инвестиций (ROI)

- Срок окупаемости (PBP или PP)

- Дисконтированный срок окупаемости (DPBP или DPP)

Выполняет анализ устойчивости инвестиционного проекта

- Рассчитывает Чувствительность показателей инвестпроекта к изменениям указанных статей доходов и расходов.

- Рассчитывает Запас прочности показателей чистый доход и чистый дисконтированный доход (NPV) по указанным статьям доходов и расходов.

Сравнивает до семи инвестиционных проектов

- Качественно (визуально) по всем показателям.

- Количественно по указанным показателям.

Если Вы хотите сделать расчет окупаемости инвестиционного проекта, исследовать его сильные и слабые стороны и при этом не утонуть в расчетах, а сосредоточиться на самом проекте — Вам поможет моя таблица «Расчет инвестиционных проектов».

Таблица строит графики, которые понятнее сухих чисел, графики можно скопировать и вставить в свой бизнес-план. Графики хорошо смотрятся и придают солидность вашему бизнес-плану (или диплому).

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работают.

Как говорится, лучше один раз увидеть — Посмотрите подробнее в Демо-версии

Посмотрите скриншоты (снимки экрана), ниже показаны все листы с расчетами и графиками. Таблица содержит еще 3 листа с подробными инструкциями. Чтобы посмотреть всю таблицу двигайте ползунки во фрейме (окошке) ниже.

Листы защищены от случайных изменений и порчи формул. Ячейки для ввода (не защищенные) помечены фоном. При желании Вы можете снять защиту, как это сделать написано на первом листе с инструкциями.

Если с таблицей все понятно, .

Если нужно, вот подробное описание.

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам. Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

- Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

Формула индекса доходности – помощник инвестора

Опубликовано в Инвестирование, Обо всем Теги: доход, инвестирование

Формула индекса доходности — помощник инвестора

Формула индекса доходности — помощник инвестора

Инвестировать или не инвестировать — вот в чем вопрос! Для того чтобы знать на него ответ, надежнее всего будет заранее рассчитать индекс доходности. И тогда вы не будете корить себя за неверное вложение капитала в заведомо убыточное предприятие.

Инвестиционный индекс доходности

Так что же такое индекс доходности? Это показатель окупаемости инвестиционного проекта, его рентабельности. Для того чтобы правильно распорядиться инвестициями и свести риски к минимуму нужно знать порядок расчета индекса доходности.

Индекс доходности pi является соотношением общих дисконтированных доходов и суммы первоначальных инвестиций. Поможет вычислить индекс доходности формула:

PI = PV / I

где PV — дисконтированный доход,

а I — сумма инвестиционных затрат, денежных вложений в проект.

Чтобы проект был признан потенциально эффективным, значение PI должно быть больше единицы. В том случае, если индекс доходности инвестиций PI

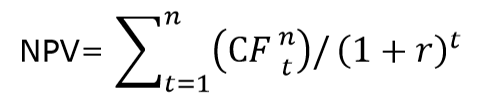

Данная формула применима лишь на начальной стадии проекта. Существует более точная формула определения прибыльности уже существующего предприятия:

где NCFi — чистый денежный поток для периода i,

Inv — первоначальные инвестиции

r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

Эта формула позволит просчитать уровень доходности, как на начальном этапе, так и выяснить подтвердились ли данные более раннего прогнозирования.

Определение индекса рентабельности дает более точные данные по сравнению с показателем чистого дисконтированного дохода. Это применимо в тех случаях, когда перед инвестором стоит выбор из нескольких объектов для вложений. Именно PI покажет уровень прибыльности каждого из возможных, позволив принять правильное решение.

Расчет по данной формуле имеет один недостаток. Даже в том случае, когда PI > 1 риски все-таки есть. Формула не учитывает потерянное время на осуществление проекта. Изменение ставки рефинансирования ЦБ может увеличить стоимость капитала, что приведет к отрицательному дисконтированию.

Дисконтированный индекс доходности

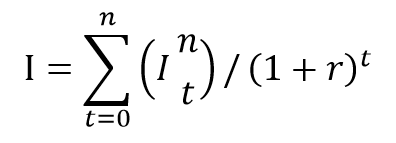

Под дисконтированным доходом понимают чистую текущую стоимость. Индекс доходности дисконтированный можно определить как представление об окупаемости инвестиционного проекта. Индекс доходности дисконтированный равен сумме всех инвестиционных потоков проекта деленных на дисконтированный инвестиционный расход.

DPI — индекс доходности дисконтированных затрат;

CFt — приток денежных средств за период t;

It — сумма инвестиционных затраты в период t;

r — барьерная ставка дисконтирования);

n — суммарное число интервалов (шагов, периодов) t = 0, 1, 2, …, n.

Чем больше дисконтированный индекс доходности дид dp1, тем эффективнее проект. Но также как и PI он должен быть больше единицы.

Недостатком этой формулы, который обязательно надо учесть при ее использовании, является то, что нельзя сравнить денежные потоки разных периодов. То есть расчеты будут недостаточно объективны и содержать погрешности.

Расчет показателей PI и DPI чрезвычайно полезны для инвесторов и экономистов, помогая им обезопасить свои вложения. Однако используя эти формулы, не стоит забывать о небольших погрешностях в вычисления, связанных с внешними факторами.

Использование дополнительных инструментов изучения инвестиционного климата добавит вам спокойствия и уверенности в принятии решения. Инвестируйте осмысленно и тогда ваш капитал будет работать на вас.

С этим читают так же:

Моделирование рисков инвестиционных проектов в Excel

Используем метод имитационного моделирования Монте-Карло. Задача – воспроизвести развитие бизнеса на основе результатов анализа известных элементов и взаимосвязей между ними.

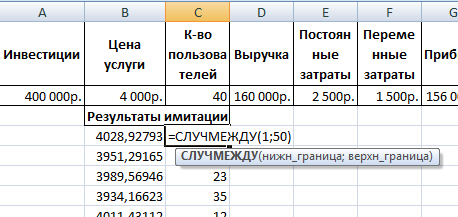

Продемонстрируем моделирование рисков на простейшем примере. Составим условный шаблон с данными:

Ячейки, которые содержат формулы ниже подписаны своими значениями соответственно.

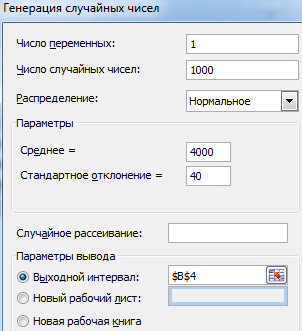

Прогнозируемые показатели – цена услуги и количество пользователей. Под этими данными делаем запись «Результаты имитации». На вкладке «Данные» нажимаем «Анализ данных» (если там нет инструмента придется подключить настройку). В открывшемся окне выбираем «Генерация случайных чисел».

Заполняем параметры следующим образом:

Нам нужно смоделировать ситуацию на основе распределений разного типа.

Для генерации количества пользователей воспользуемся функцией СЛУЧМЕЖДУ. Нижняя граница (при самом плохом варианте событий) – 1 пользователь. Верхняя граница (при самом хорошем варианте развития бизнеса) – 50 покупателей услуги.

Скопируем полученные значения и формулы на весь диапазон. Для переменных затрат тоже сделаем генерацию случайных чисел. Получим эмпирическое распределение показателей эффективности проекта.

Чтобы оценить риски, нужно сделать экономико-статистический анализ. Снова воспользуемся инструментом «Анализ данных». Выбираем «Описательная статистика».

Программа выдает результат (по столбцу «Коэффициент эффективности»):

Можно делать выводы и принимать окончательное решение.

http://vse-investicii.ru/beginner/otsenka-investitsij/indeks-dohodnostihttp://delen.ru/investicii/indeks-rentabelnosti-investicij-pi.htmlhttp://kudainvestiruem.ru/pokazateli-effektivnosti/indeks-dohodnosti-investicij.htmlhttp://finzz.ru/indeks-doxodnosti-investicii-formula-primer-rascheta-v-excel.htmlhttp://exceltable.com/master-klass/analiz-investicionnogo-proekta-excel

Индекс доходности (рентабельности) инвестиций. Формула. Пример расчета в Excel

Рассмотрим такой важный инвестиционный показатель как индекс доходности, данный показатель используется для оценки эффективности инвестиций, бизнес-планов компаний, инвестиционных и инновационных проектов.

Индекс доходности (англ. PI, DPI, Present value index, Profitability Index, benefit cost ratio) – показатель эффективности инвестиции, представляющий собой отношение дисконтированных доходов к размеру инвестиционного капитала. Другие синонимы индекса доходности, которые несут аналогичный экономический смысл: индекс прибыльности и индекс рентабельности.