Пример декларации по усн с объектом «доходы» за 2019 год. сервис онлайн заполнения

Содержание:

- Штрафные санкции

- Шаг 5. Отправка отчёта

- Как заполнить декларацию при закрытии ИП

- Как заполнить ЕУД

- Раздел 3 (УСН: доходы)

- Как рассчитывают налоги: раздел 2.1

- Кто является плательщиком торгового сбора

- Что такое 3-НДФЛ?

- Как заполнить нулевую декларацию для УСН Доходы

- Шаг 4. Узнайте свой код ОКТМО и заполните раздел 2.1

- Раздел 1.1

- Особые сроки сдачи декларации УСН

- Шаг 1. Возьмите пустой бланк декларации

- Декларация на УСН Доходы

- Пример заполнения в онлайн-сервисе декларации УСН Доходы

- Где бесплатно скачать бланк налоговой декларации по УСН 2018-2019 годов

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

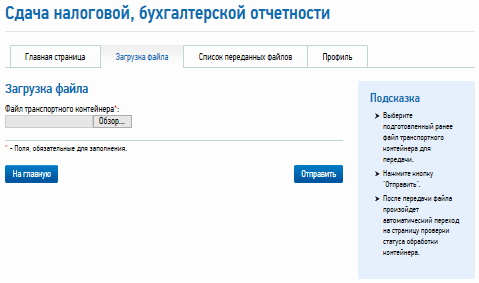

Шаг 5. Отправка отчёта

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

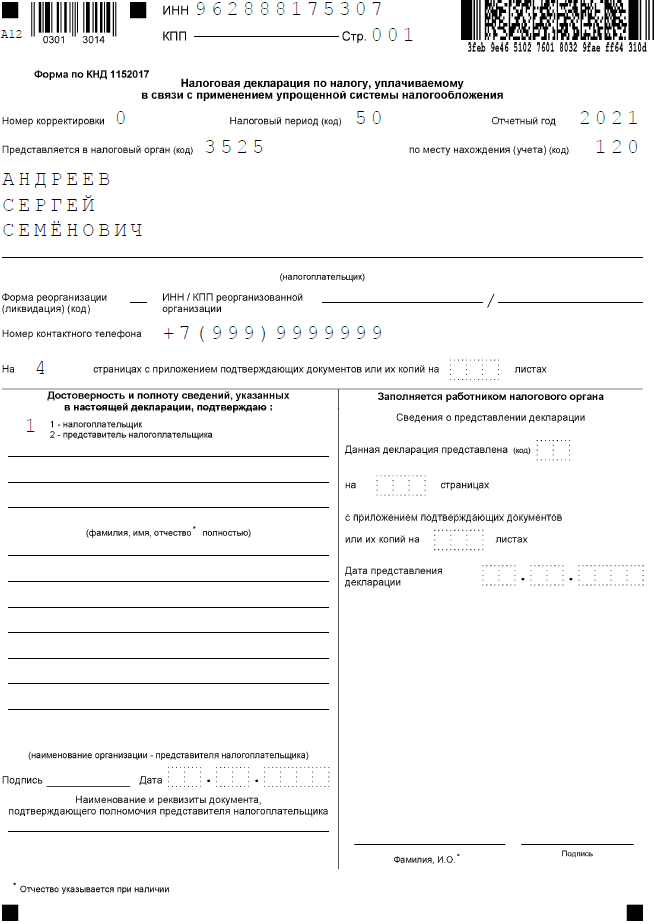

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Подготовить декларацию УСН онлайн

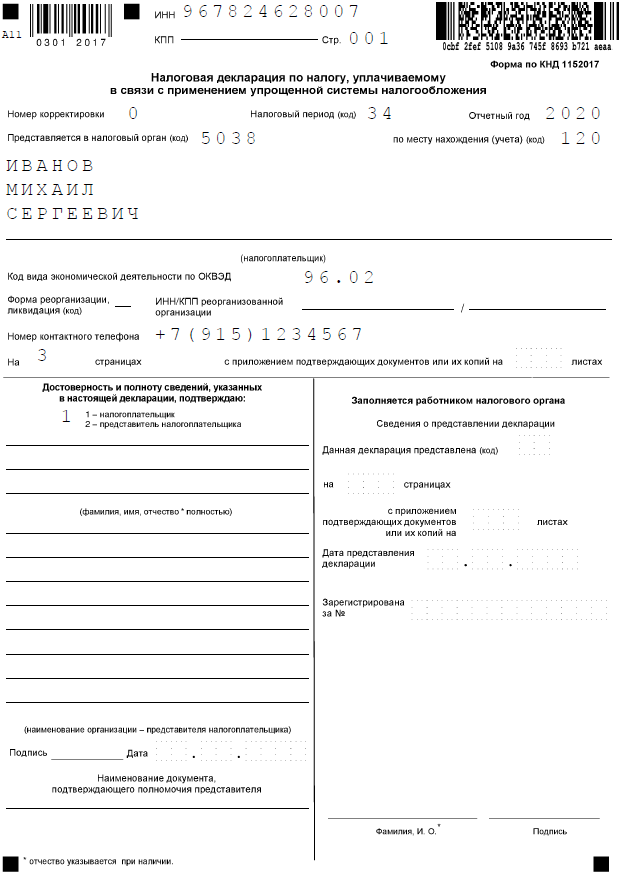

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

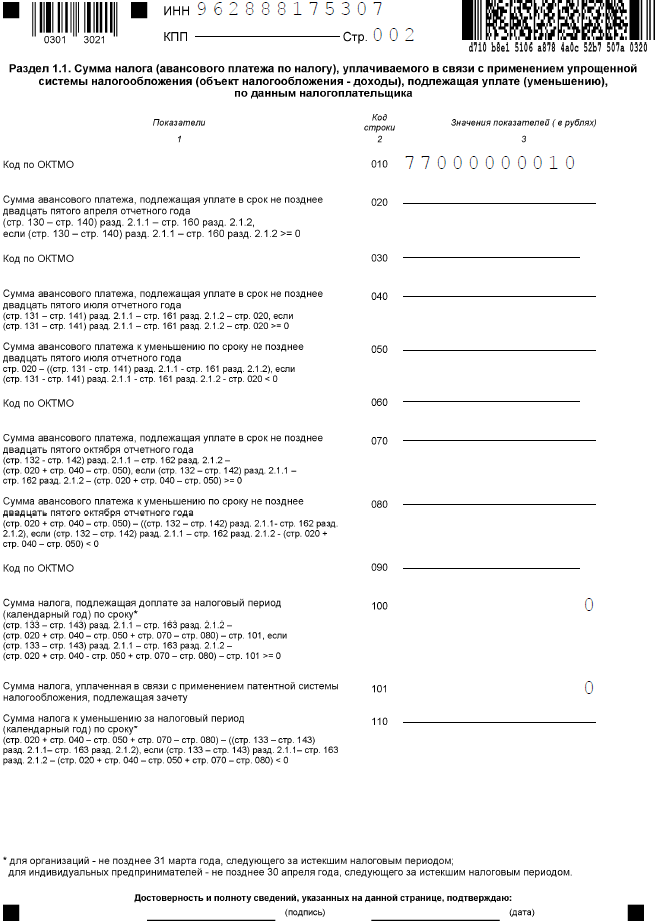

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

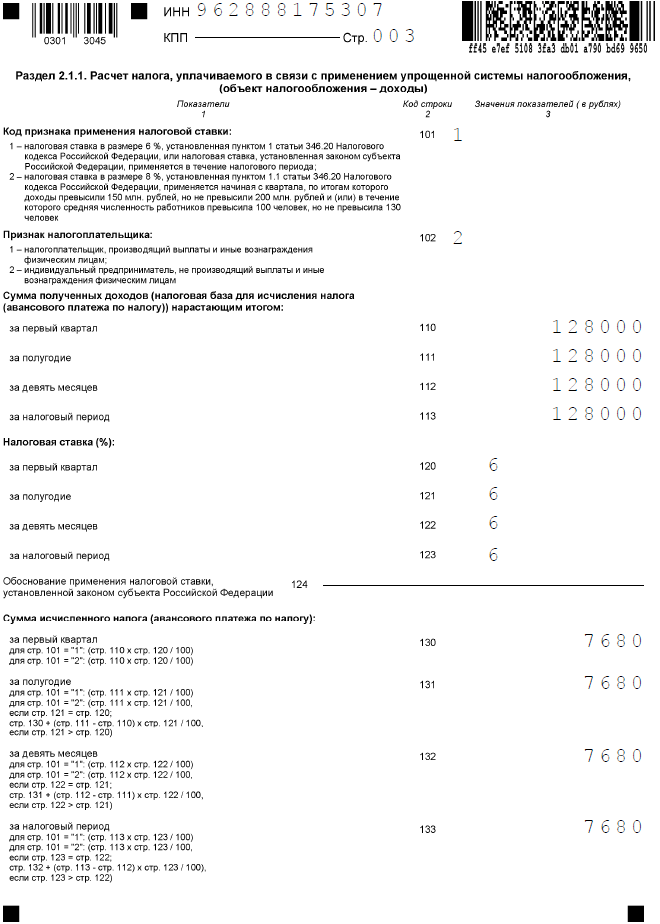

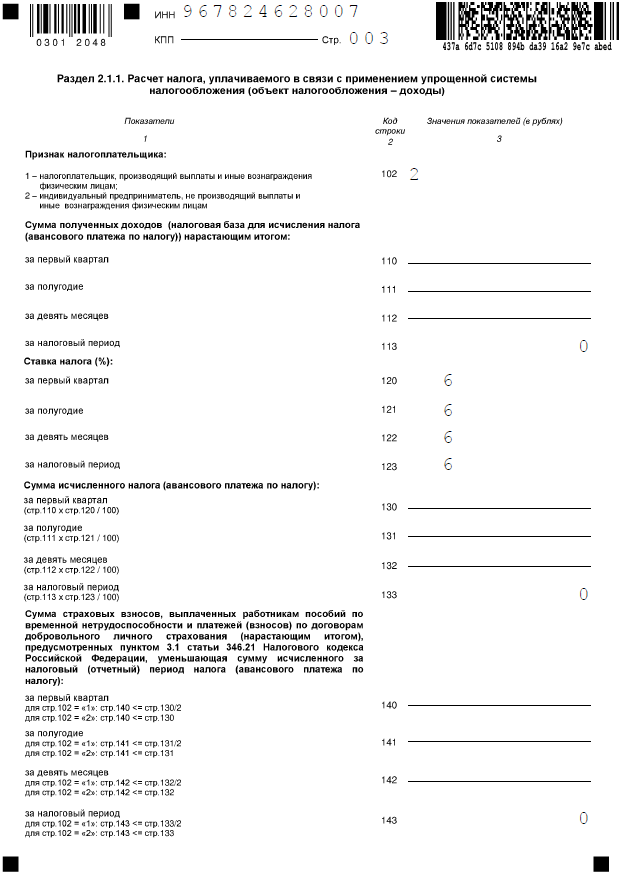

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

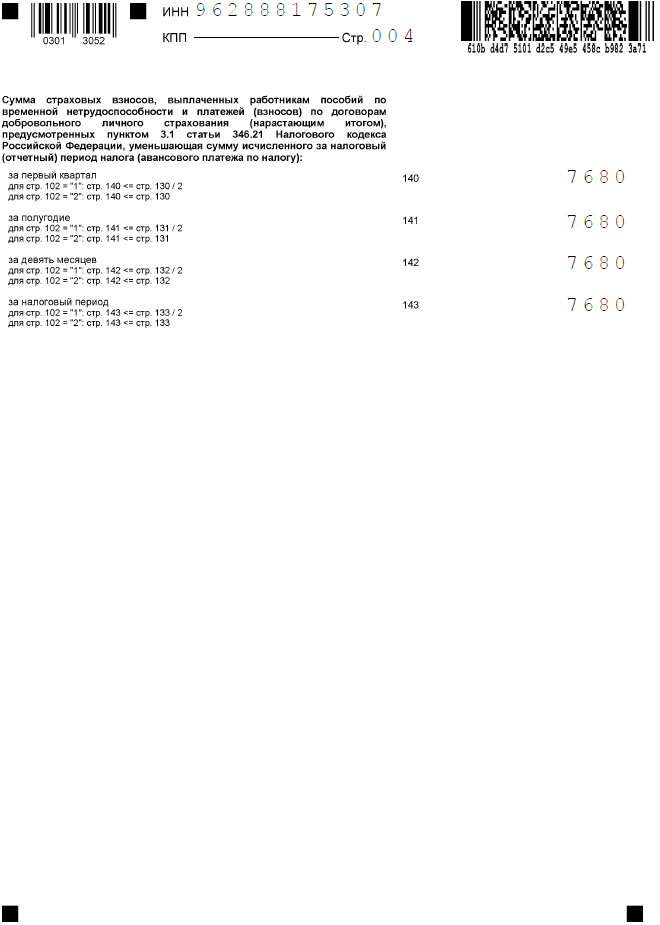

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

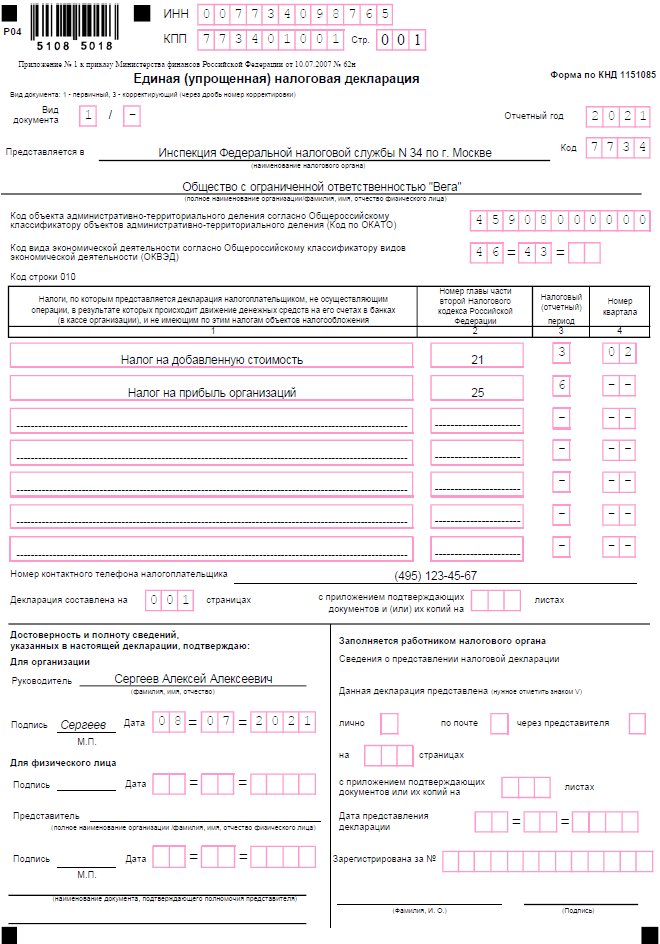

Как заполнить ЕУД

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Раздел 3 (УСН: доходы)

Раздел 3 нужно заполнять, только если в отчетном периоде было использование имущества (в т. ч. денежных средств), работ или услуг, полученных в рамках благотворительной деятельности, целевых поступлений и целевого финансирования. Например, у вас некоммерческая организация по оказанию помощи бездомным животным. Денежные средства, полученные в виде пожертвований на содержание и лечение бездомных животных будут считаться целевыми поступлениями. Поэтому они не будут считаться доходом и их общую сумму за год следует указать в Разделе 3. При этом, если организация параллельно ведет коммерческую деятельность, например, за плату организует курсы дрессировки, то эти доходы уже будут облагаться налогом.

Чтобы добавить Раздел 3, нажмите на кнопку «Заполнить страницу».

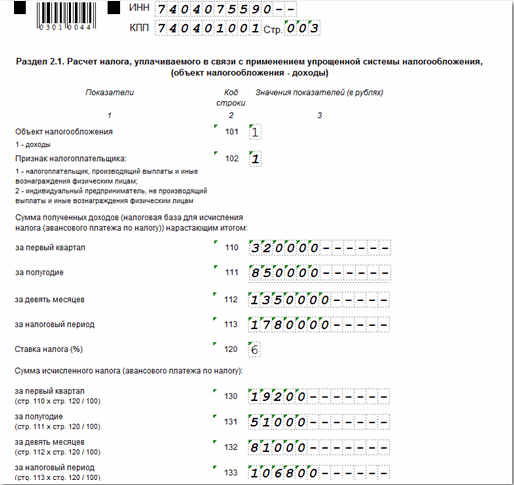

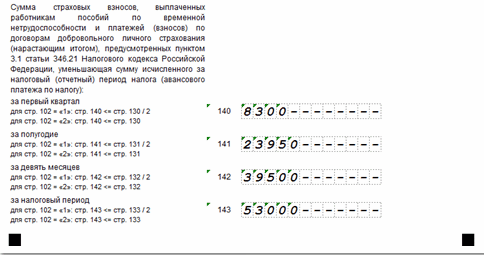

Как рассчитывают налоги: раздел 2.1

Рассмотрим порядок декларации УСН, доходы на примере ООО «Фаворит».

Поле

Информация

102

Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала — 2

110-113

Указывается величина дохода за каждый отчетный период.Важно: Информация по выручке заполняется нарастающим итогом.

В примере:

за 1 кв. (стр

110) – 320 000 руб.,

за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)),

за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)),

за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.))

120

Процент налога – 6%

130-133

Поквартально рассчитывается размер налога за каждый отчетный период по формуле:Налог = Доход * 6%.

В примере:

за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб.,

за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб.,

за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб.,

за год (стр. 133) – 1 780 000 * 6% = 106 800 руб.

Итого за год налог составил 106 800 руб.

Величину налога можно снизить на такие расходы:

- социальные отчисления, оплаченные за наемный персонал и за ;

- пособия по больничному листу, выплаченные работодателем сотрудникам за три первых дня;

- взносы по ДМС.

Эти платежи проставляются в строках 140-143.

Поле

Информация

102

Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала — 2

110-113

Указывается величина дохода за каждый отчетный период.Важно: Информация по выручке заполняется нарастающим итогом.

В примере:

за 1 кв. (стр

110) – 320 000 руб.,

за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)),

за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)),

за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.))

120

Процент налога – 6%

130-133

Поквартально рассчитывается размер налога за каждый отчетный период по формуле:Налог = Доход * 6%.

В примере:

за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб.,

за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб.,

за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб.,

за год (стр. 133) – 1 780 000 * 6% = 106 800 руб.

Итого за год налог составил 106 800 руб.

Окончательная величина суммы налога фиксируется в первом разделе.

usn2

Кто является плательщиком торгового сбора

В настоящее время торговый взнос действует только в столице, на основании Закона города Москвы № 62 от 17.12.2014 года, и затрагивает ЮЛ и ИП, ведущих торговую деятельность на территориях муниципальных образований, в отношении которых законами городов Москвы установлен этот сбор. Эта деятельность может вестись с применением недвижимого и (или) движимого имущества (согласно ст. 411, п.1 НК РФ). К плательщикам относятся категории организаций и ИП, у которых вид торговли регламентируется Закона города Москвы № 62. К примеру, в случае осуществления торговли со складов торговый сбор начисляться не будет, так как такая деятельность не указана в законе.

Данный сбор должны платить ИП и ЮЛ, ведущих торговую деятельность следующих видов:

- Ведение торговли через стационарную торговую сеть, не имеющей торговые залы (автозаправочные станции — исключение).

- Ведение торговли с помощью объектов нестационарной сети.

- Ведение торговли с использованием торговых залов стационарной сети.

Розничные рынки – это тоже торговая деятельность. Вид торговли также не имеет значения, уплачивают взнос все: мелкий опт, опт и розница.

Что такое 3-НДФЛ?

Декларация 3-НДФЛ — это налоговая декларация по налогам на доходы физлиц. Она оформляется в разных ситуациях:

- для расчета уровня доходов, подлежащих налогообложение;

- в качестве документа, подтверждающего кредитоспособность физлица.

В отличие от справки 2-НДФЛ, декларация 3-НДФЛ не ограничивается одной или несколькими страницами. Это многостраничный документ, который содержит большое количество данных. По требованиям это не менее 23 страниц.

Кто обязуется заполнять декларацию 3-НДФЛ?

Это требование распространяется на следующие лица:

- Индивидуальные предприниматели.

- Нотариусы и адвокаты, а также другие лица, которые занимаются частной практикой.

- Физические лица, которые единоразово или на постоянной основе получают доходы из другого государства.

- Физические лица, которые получили доход от продажи недвижимости или авто, а также от реализации имущественных прав.

- Физические лица, которые получили в дар недвижимое имущество, транспортное средство, акции (-ю), доли (-ю), пай от других физических лиц.

- Физические лица, которые получают доход от сдачи недвижимости в аренду, а также по договорам имущественного найма.

- Физические лица, которые получили доход от выигрыша в лотерею и других азартных игр (в том числе через букмекерские конторы и тотализаторы).

Срок сдачи 3-НДФЛ

Заполнить 3-НДФЛ и сдать корректно оформленную декларацию этим лицам нужно до 30 апреля года, следующего за годом, когда доход был получен.

Куда подается декларация 3-НДФЛ?

Для подачи налоговой декларации необходимо:

- Лично обратиться в отделение налоговой инспекции по месту прописки.

- Отправить декларацию почтой ценным письмом с описью вложения (на адрес отделения налоговой инспекции по месту вашей регистрации).

- Подать декларацию в электронном виде (с помощью специальной компьютерной программы «Декларация», через Госуслуги и др.).

Как заполнить нулевую декларацию для УСН Доходы

В заполнении нулевой декларации УСН нет ничего сложного, это можно сделать самостоятельно на компьютере или с помощью онлайн-сервиса.

Подготовьте следующие данные:

- ИНН/КПП (последний реквизит только для организаций);

- Код ИФНС, в которой ИП или компания стоят на налоговом учете (указан в регистрационных документах, кроме того, его можно найти с помощью сервиса ФНС);

- Основной код ОКВЭД (указывался при регистрации в формах Р21001 или Р11001);

- Код ОКТМО (код муниципального образования по месту учета).

В заполненной нулевой декларации будет всего три страницы, потому что для УСН Доходы предназначены только некоторые разделы.

Титульная страница

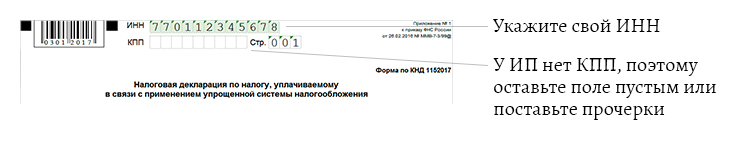

На первой странице декларации укажите ИНН (и КПП для юрлиц)

Обратите внимание, что эти реквизиты надо вписывать в верхние строки всех страниц

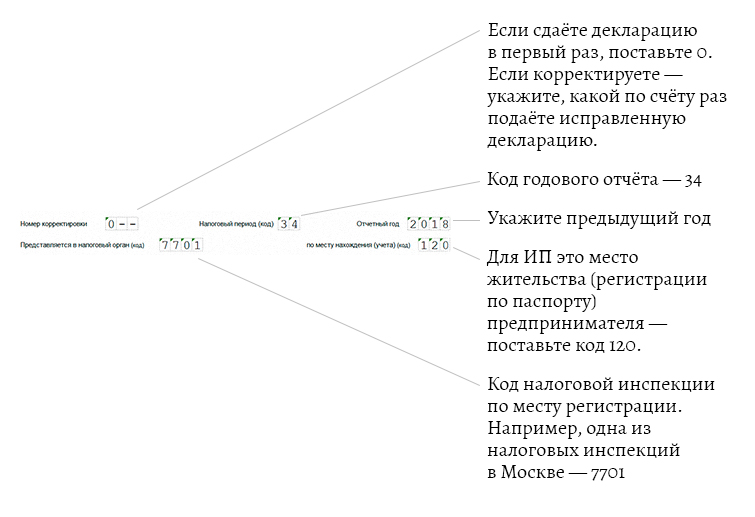

Далее последовательно укажите:

- номер корректировки (для впервые поданной декларации это значение «0»);

- налоговый период (для отчета за прошлый год это «34»);

- отчетный год (2020);

- код ИФНС;

- код места учета: «120» для индивидуальных предпринимателей и «210» для организаций;

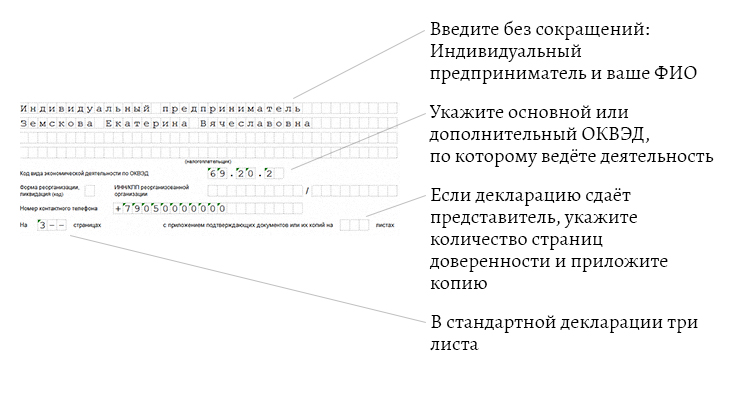

- полное имя ИП или фирменное наименование юридического лица;

- основной код ОКВЭД;

- номер телефона для связи;

- количество страниц.

В нижней части первой страницы есть блок для указания данных того, кто сдает декларацию. Сначала отметьте статус этого лица: «1» для налогоплательщика (ИП или руководитель ООО) или «2» для представителя.

Теперь надо подписать декларацию и указать дату ее подачи. Правый нижний блок титульной страницы заполняет сотрудник ИФНС, поэтому никаких отметок там делать нельзя.

Вторая страница

В разделе 1.1 декларации УСН отражаются суммы налоговых платежей к уплате. Но поскольку речь идет о нулевой отчетности, этих данных у нас нет. Вместо них в строках 020, 040, 050, 070, 080, 100, 101, 110 проставляют прочерки.

Указать надо только код ОКТМО. Причем, строка 010 заполняется всегда, а строки 030, 060, 090 только в случае, если в течение отчетного периода у налогоплательщика менялся код ОКТМО.

Внизу страницы надо подписью подтвердить достоверность указанных сведений и еще раз указать дату сдачи декларации.

Третья страница

В разделе 2.1.1 указывают налоговую базу, на основании которой формируется налог к уплате. В нулевом отчете по УСН налоговой базы нет, поэтому почти во всех строках будут стоять прочерки.

Заполнить надо:

- код признака применения налоговой ставки (если лимит доходов не превысил 150 млн рублей, то проставляют «1»);

- признак налогоплательщика: «1» – для организаций и ИП-работодателей и «2» – для ИП без работников;

- налоговую ставку в строках 120 – 123.

Строки 140 – 143 заполнять не надо. Хотя индивидуальный предприниматель, даже не ведущий деятельность, платит за себя страховые взносы, но в нулевой декларации они не учитываются. Ведь налога к уплате нет, а из описания этих строк следует, что указывают только взносы, которые уменьшают исчисленный налог.

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 2.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

- Заполните раздел на основе данных раздела 2.2.

- Строка 020 = строке 270 раздела 2.2 = 34 508 ₽

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.2. строка 271) — сумма аванса по налогу за 1 квартал (строка 020) = 34 508 ₽ — 34 508 ₽ = 0 ₽. Строку оставляем пустой или ставим прочерки.

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.2 строка 272) — сумма аванса по налогу за 1 квартал (строка 020) — сумма аванса по налогу за полугодие (строка 040) = 89 490 ₽ — 34 508 ₽ — 0 ₽ = 54 982 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.2 строка 273) — сумма аванса по налогу за 1 квартал (строка 020) — сумма аванса по налогу за полугодие (строка 040) — сумма аванса по налогу за девять месяцев (строка 070) = 91 080 ₽ — 34 508 ₽ — 0 ₽ — 54 892 ₽ = 1 590 ₽

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

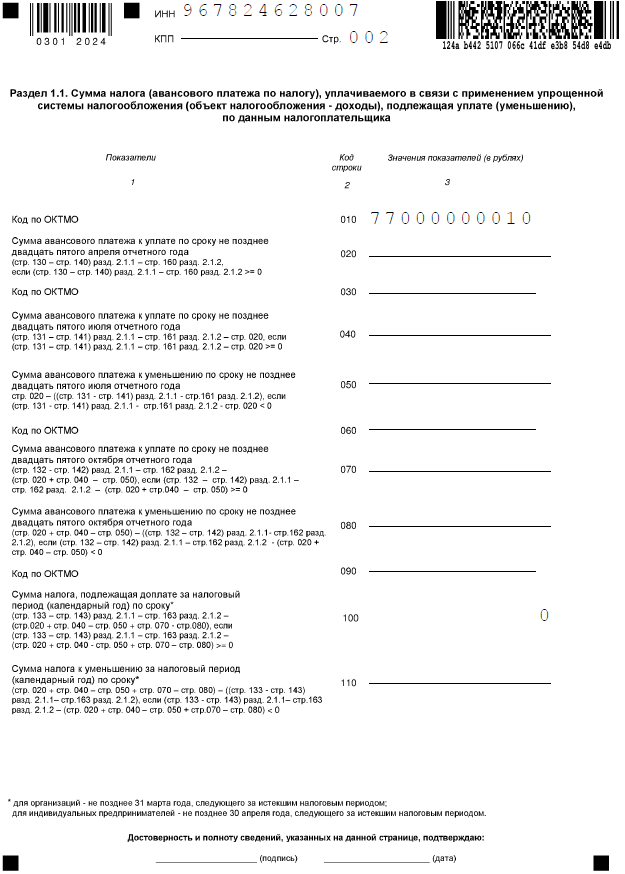

Раздел 1.1

Разделы 1.1 и 1.2 — сводные, они объединяют данные из остальных разделов. Поэтому их заполняют последними, хоть они и идут сразу за титульным листом. Раздел 1.1 только для налогоплательщиков с признаком «Доходы».

| Строка | Комментарий |

| 010, 030, 060, 090 | Здесь указывается ОКТМО. В первой строке обязательно, в остальных трёх только при изменении адреса. На ОКТМО в декларации выделено 11 клеточек. Если код короче, то в оставшихся справа ставятся прочерки. |

| 020 | Сумма аванса по налогу за первые три месяца года |

| 040 | Аванс за полугодие. Из суммы аванса за полугодие требуется вычесть аванс за первый квартал, иначе возникнет переплата. Аванс оплачивается не позднее 25 июля. |

| 050 | Заполняется, если аванс за первый квартал больше полугодового. Полученная сумма к уменьшению вносится в эту строку. Например, аванс компании за первый квартал 2150 руб, а за полугодие 1900 руб. Платить не нужно, а в строке 050 будет указана сумма 250 |

| 070 | Заполняется также как 040, только информация вносится за 9 месяцев |

| 080 | Налог к уменьшению за 9 месяцев |

| 100 | Подытоживает год. Здесь подсчитывается сумма налога, которую надо уплатить ФНС. |

| 110 | Заполняется, если авансы превышают сумму налога за год. |

Особые сроки сдачи декларации УСН

Специальные сроки сдачи отчётности для индивидуального предпринимателя на УСН зависят от нескольких причин:

- добровольное согласие на продолжение работы в рамках упрощёнки;

- соблюдение требований и ограничений налогового режима;

- продолжение предпринимательской деятельности, как таковой.

Эти сроки подачи декларации по УСН тоже устанавливает Налоговый кодекс, поэтому обратимся к первоисточнику, статье 346.23.

1. При добровольном отказе от упрощёнки — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН. Но сначала надо в течение 15 рабочих дней со дня прекращения такой деятельности подать в ИФНС уведомление об отказе по форме 26.2-8.

Например, вы решили отказаться от упрощёнки со 2 мая 2021 года. Значит, уведомление об отказе надо подать не позже 22 мая. А декларацию за отработанные месяцы сдать не позже 25 июня 2021 года.

Обратите внимание: это не переход с УСН по определённому виду деятельности на другой режим, а именно отказ. Так, многие ИП сначала переходят на УСН, а потом оформляют патент

И если оказывается, что оплачивать патент выгодно, и никакой другой деятельности, кроме патентной, предприниматель не планирует, то от упрощёнки можно отказаться в течение года. А вот переход с упрощённой системы на другую возможен только с нового года, тогда в конце декабря текущего года подают другое уведомление — по форме 26.2-3.

2. При нарушении ограничений упрощённого режима – не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН. На самом деле, существенных ограничений для предпринимателя-упрощенца немного:

- получение годового дохода свыше 200 млн рублей;

- превышение средней численности работников – более 130 человек;

- занятие деятельностью, указанной в статье 346.12 НК РФ.

Предположим, 10 июня 2021 года численность работников ИП превысила 130 человек. В течение 15 календарных (а не рабочих) дней надо подать в свою инспекцию сообщение о несоответствии требованиям применения УСН по форме № 26.2-4. Последняя декларация по упрощённому режиму в этом случае сдаётся по окончании второго квартала, в срок не позднее 25 июля 2021 года.

3. При снятии предпринимателя с учёта – в том же порядке, что и в первой ситуации, т.е. не позднее 25-го числа месяца, следующего за месяцем, в котором ИП было закрыто. Специально сообщать об отказе от упрощёнки в такой ситуации не требуется (Письмо ФНС России от 08.04.2016 № СД-3-3/1530@). Надо только сдать декларацию за период с начала года и до снятия ИП с учёта. Так, если запись в ЕГРИП о прекращении деятельности внесена 20 марта 2021 года, то крайний срок сдачи декларации – 25 апреля 2021 года.

Для удобства все сроки сдачи отчётности по УСН для индивидуальных предпринимателей мы свели в таблицу.

|

Ситуация |

Крайний срок сдачи декларации |

|---|---|

|

Общий срок сдачи |

30 апреля года, следующего за отчётным годом |

|

При добровольном отказе от УСН |

25-го числа месяца, следующего за месяцем, в котором подано уведомление по форме 26.2-8 |

|

При нарушении требований УСН |

25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН |

|

При закрытии ИП |

25-го числа месяца, следующего за месяцем закрытия ИП |

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь.

Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2020;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2. Однако это правило заработает только с отчётности за 2021 год, поэтому все налогоплательщики в отчёте за 2020 год ставят код «1»;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Пример заполнения в онлайн-сервисе декларации УСН Доходы

Сначала выберем категорию плательщика УСН 6 процентов. В нашем примере это будет декларация для ИП без работников. Титульный лист оформляем сразу в онлайн-сервисе, поэтому рядом с полем «Заполнить» у нас стоит галочка.

Обратите внимание: для примера мы указали условный ИНН, но вам надо вписать свой реальный налоговый номер, иначе декларация не будет сформирована. Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель»

В этом случае откроются дополнительные поля для указания реквизитов доверенности

Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель». В этом случае откроются дополнительные поля для указания реквизитов доверенности.

Что касается даты подачи декларации, то если вы не уверены, что подадите отчётность в конкретный день, не надо проставлять галочку в соответствующем поле. В этом случае дату и личную подпись вы проставите позже от руки.

Переходим к заполнению второй части декларации УСН – полученных доходов и уплаченных страховых взносов. По правилам налогового учёта эти показатели в декларации отражаются в нарастающем порядке с начала года.

Однако в полях сервиса вам надо указать доходы и взносы отдельно по каждому кварталу, а не с начала года. Об этом сказано в сносках-подсказках соответствующих полей.

Предположим, наш предприниматель получил следующие доходы:

- 1 квартал – 100 000 рублей;

- 2 квартал – 230 000 рублей;

- 3 квартал – 170 000 рублей;

- 4 квартал – 220 000 рублей.

Именно в таком виде данные о доходах надо внести в поля сервиса. В готовой декларации они будут отображаться, как полагается, нарастающим итогом с начала отчётного года.

Далее надо указать в полях сервиса страховые взносы, уплаченные в каждом квартале по отдельности. В декларации при этом будут отражаться не просто уплаченные взносы, а те суммы, которые уменьшают исчисленный налоговый платёж.

Например, ИП из нашего примера заплатил в 1 квартале 7 000 рублей взносов за себя. Но поскольку авансовый платеж за 1 квартал равен 6 000 рублей, то в соответствующей строке декларации будет стоять эта сумма (максимально возможная для уменьшения налога), а не 7 000 рублей, которые были уплачены.

Остается указать налоговую ставку. Стандартная ставка УСН составляет 6%, но ИП на каникулах применяют нулевую налоговую ставку, тогда им надо указать в этих полях 0%.

Если в каком-то квартале доходов не было или ИП зарегистрировался в последние месяцы года, то всё равно надо заполнить все поля по той ставке, которая действовала в течение года. Исключение – плательщики УСН Доходы, которые в течение года переезжали в Крым или уезжали из него. Тогда у них какие-то кварталы могут облагаться по ставке 6%, а какие-то – по ставке 3%.

Кроме того, сервис по формированию деклараций УСН позволяет учесть расходы при оплате торгового сбора (пока действует только в Москве). При необходимости указать уплаченный торговый сбор надо проставить соответствующую галочку.

Предприниматель из нашего примера не платит торговый сбор, поэтому поля его декларации в интерфейсе выглядят так.

Остаётся выбрать, в каком формате вы хотите получить заполненную декларацию УСН и скачать её для печати. Готовую декларацию по нашему примеру, подготовленную в онлайн-сервисе, для ознакомления можно скачать здесь.

В вашей декларации УСН будут, разумеется, указаны те данные, которые вы внесли в поля сервиса.

Где бесплатно скачать бланк налоговой декларации по УСН 2018-2019 годов

Форма, порядок заполнения и формат представления декларации по УСН утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Декларация УСН состоит из титульного листа и листов с разделами, посвященными расчету налога и определению суммы, которую нужно уплатить в бюджет.

Те налогоплательщики, у кого налогообложению подлежат только доходы, должны заполнить соответствующие листы с разделами 1.1 и 2.1. Те, у кого налогообложение идет по базе «доходы минус расходы», заполняют листы с разделами 1.2 и 2.2.

Лучше начинать заполнение документа с разделов 2.1 и 2.2 «Расчет налога…». А затем переходить к разделам 1.1 и 1.2 «Сумма налога, подлежащая уплате».

Титульный лист можно оформлять без привязки к заполнению листов с разделами. На титульном листе следует правильно указать номер корректировки, налоговый период и год, ОКВЭД, данные налогоплательщика.

Для фирм, которые получали целевое финансирование в виде имущества, работ, услуг, денежных средств, в декларации по УСН предусмотрен раздел 3, в котором нужно отчитаться по результатам использования полученных средств.

Скачать бланк декларации по УСН за 2018-2019 годы вы можете здесь.

Каждый квартал упрощенцы должны рассчитывать и платить авансовый платеж. При этом сумма авансового платежа считается за весь отчетный период, затем уменьшается на сумму аванса, уплаченную в предыдущем отчетном периоде, а разница подлежит уплате в бюджет.

По окончании года фирмы, находящиеся на УСН с объектом налогообложения «доходы минус расходы», после того как определена налоговая база и посчитан налог к уплате, должны сравнить его величину с минимальным налогом. Величина минимального налога и порядок его определения прописаны в п. 6 ст. 346.18 НК РФ.

Если налог к уплате меньше, чем минимально установленный, то налог уплачивается исходя из минимума. А переплата может быть использована для уменьшения налоговой базы в следующем налоговом периоде. Перенос переплаты и других убытков на следующие налоговые периоды регламентирован п. 7 ст. 346.18 НК РФ.

После подведения итогов за год определяется сумма налога к уплате с учетом авансовых платежей. Все эти вычисления должны быть отражены в декларации по УСН в соответствующих строках.