Кэшбэк на банковской карте

Содержание:

- Лучшие банковские карты с кэшбэком

- В чем польза от кэшбэка для магазина или банка?

- Как пользоваться опцией, и куда потратить сэкономленные средства?

- Что такое кэшбэк-сервисы

- Кэшбэк-сервисы: что это за сайты

- Кратко об особенностях кэшбэка в разных организациях

- В чем плюсы и минусы и как можно использовать кэшбэк

- Что значит кэшбэк и как он появился?

- Определение понятия кэшбэк

- Виды кэшбэка

- Что такое cashback и cashback-сайт? Как этим пользоваться, чтобы максимально экономить на онлайн-покупках?

- Плюсы и минусы кэшбэка для пользователей

- Как пользоваться

- Что такое кэшбэк на карте?

- Разновидности кэшбэка

- Что такое кэшбэк и для чего он нужен

- 4 нюанса карт с кэшбэком, о которых нужно знать

Лучшие банковские карты с кэшбэком

После рассмотрения теоретической части стоит перейти к практике и выделить лучшие карты с кэшбэком в 2017 году. Сразу отметим, что число карт с такой опцией в России исчисляется десятками, поэтому главной целью при выборе является получение наибольшего процента возврата. Кроме того, предложенные карты можно оформить в режиме онлайн, что создает дополнительное удобство для пользователей.

Итак, рассмотрим лучшие варианты:

«Альфа-Банк — Кэшбэк 10%». Лидером в вопросе эмиссии карт с опцией кэшбэк является Альфа-Банк, который считается одним из наиболее молодых и перспективных кредитных учреждений. Пользователь «Альфа-Банк — Кэшбэк 10%» может рассчитывать на возврат 10% при оплате товаров на АЗС и 5% при покупке продуктов общепита. Другие покупки осуществляются с возвратом 1%. Оформить дебетовую карту можно в онлайн-режиме. Ее выпуск является бесплатным, а стоимость обслуживания составляет 1990 рублей в год.

Доставка «пластика» осуществляется в любое отделение по стране, а в столице (в пределах МКАДа) и вовсе бесплатно. Льготный период в этой карте составляет два месяца. К особенностям стоит отнести возможность пополнения без комиссии, бесплатное СМС-информирование и мобильный банкинг. Также пользователю начисляется 7% на остаток по счету.

- . Особенность этой карты заключается в возврате части денег при совершении покупок в супермаркетах. Здесь действует бонусная программа, по которой за каждые десять потраченных рублей пользователь получает возврат, равный 3% от покупки. В остальных точках, которые не входят в особый список, возвращается только 1%. Выпуск карты производится бесплатно, но за год придется заплатить 490 рублей.

- «Тинькофф BlackPlatinum». Особенность «пластика» заключается в возврате до 5% потраченных средств (но для определенного перечня магазинов). Это удобная банковская карта даже для тех людей, которых не интересуют кэшбэк. Здесь предусмотрен бесплатный межбанк, перечисление средств на другие пластиковые карты без комиссии, а также возможность избежать оплаты за обслуживание.

Высокий уровень кэшбэка является персональным. Это значит, что финансовое учреждение определяет размер скидки с учетом интересов клиента. В отдельных торговых точках возвращается 5% от стоимости покупки, а в остальных — 1%. Выплата производится в национальной валюте, что очень удобно для пользователей и исключает необходимость конвертации. Возвращенные средства сразу причисляются к счету и готовы к применению.

Эмиссия карты является бесплатной, как и первый месяц использования «пластика». Впоследствии использование карты обойдется в сумму 99 рублей в месяц. Если на счету больше 30 тысяч рублей, деньги за обслуживание не взимаются.

В чем польза от кэшбэка для магазина или банка?

Продавец предлагает пользователям и потенциальным покупателям услугу или товар. Для того, чтобы получить наибольшую прибыль, продавцам необходимо потратить средства на рекламу, что чаще всего и делает процесс продажи выгодным. И соответственно, если реклама будет наиболее эффективной, то и цену на продукцию можно снизить. Таким образом, разницу в сумме возвращают клиентам в виде кэшбэка.

Услуга кэшбэка выполняет именно эту роль – выделяет почти одинаковые ресурсы среди конкурентов. И именно это является рекламой, которая привлечет больше клиентов, а значит и больше продаж.

Так же работают и скидки – магазин делает вывеску или баннер, на котором указано, что у них есть скидки на определенные товары. Потенциальных покупателей привлекают низкие цены и они покупают больше товаров, а значит отдача от рекламы повышается. И чаще всего будет больше покупок и тех товаров, которые не имеют скидок. Таким образом продавцу компенсируются и траты на рекламу, и разница в товарах со скидками.

Но у кэшбэка преимуществ намного больше, потому что для пользователя психологически более приятно не просто за меньшую сумму купить товар, а именно получить деньги обратно.

И для банка более выгодно то, чтобы получить деньги от вас, использовать их в своих целях, а потом отправить покупателю его проценты.

Как пользоваться опцией, и куда потратить сэкономленные средства?

Так, мы детально изучили вопрос, что такое кэшбэк сервис, и какие существуют варианты получения вознаграждения за совершенные покупки. Теперь же перейдем непосредственно к вопросу, как пользоваться данной услугой.

Прежде всего, вы должны помнить, что существуют специальные сайты – так называемые кэшбэк-сервисы. Чтобы получить часть потраченной суммы обратно, вы должны выбрать один из них. Не спешите, а сравните несколько ресурсов и подробно изучите, как работает каждый из рассматриваемых вами кэшбэк сервисов.

Выбирайте только тот сайт, который предлагает самую крупную сумму вознаграждения. На это у вас может уйти немало времени, однако результат будет того стоить.

Итак, как получать кэшбэк с покупок? Для этого необходимо следовать такой инструкции:

После оплаты товара вы получите сообщение о начислении кэшбэка, которое придет на указанную вами при регистрации электронную почту.

Как потратить вознаграждение?

Многие пользователи задаются вопросом, как потратить кэшбэк. Однозначного ответ нет – все зависит от того, куда именно, и в каком виде он был начислен. Если на карту, то воспользоваться им можно в любом магазине, рассчитавшись безналом.

Что такое кэшбэк-сервисы

Принцип работы кэшбэк-сервисов

Кэшбэк-сервисы появились на западном рынке, но сегодня успешной действуют и в России. Что это такое и реально ли получать выгоду с сервисов?

Кэшбэк-сервис – это сайт или приложение, через которые совершаются заказы в онлайн-магазинах, а затем часть денег возвращается обратно на счет клиенту. Как правило, крупные сервисы работают и с именитыми брендами (Алиэкспресс, Ламода, М.Видео, Летуаль, ASOS и др.), и с небольшими предпринимателями.

- никаких комиссий и платежей за аккаунт – все бесплатно;

- кэшбэк начисляется в виде денег и выводится разными способами (на карту, электронный кошелек, мобильный телефон и т. д.);

- практически любую вещь, от заколки до стройматериалов, можно заказать с кэшбэком;

- нет ограничений по доходам и расходам;

- есть дополнительные сервисы, подарки, промокоды.

Некоторым пользователям кажется, что такой способ покупок не очень простой и не такой быстрый, но это не так. Пользователю нужно сделать ровно на три клика больше, чтобы заказать через сервис, а не напрямую от магазина.

Как вернуть деньги за покупку через кэшбэк-сервис Мегабонус

1. Выполните вход или регистрацию.

2. Найдите нужный магазин в списке.

3. Ознакомьтесь с условиями начисления кэшбэка, которые выдвигает магазин.

5. Ожидайте одобрения кэшбэка (статус в Личном кабинете).

6. Выведите деньги любым удобным способом.

Обратите внимание, что у сервисов немного различаются условия вывода. Где-то нужно накопить определенную сумму, прежде чем ставить ее на вывод

Но ни на одной из кэшбэк-платформ она не превышает 500 рублей.

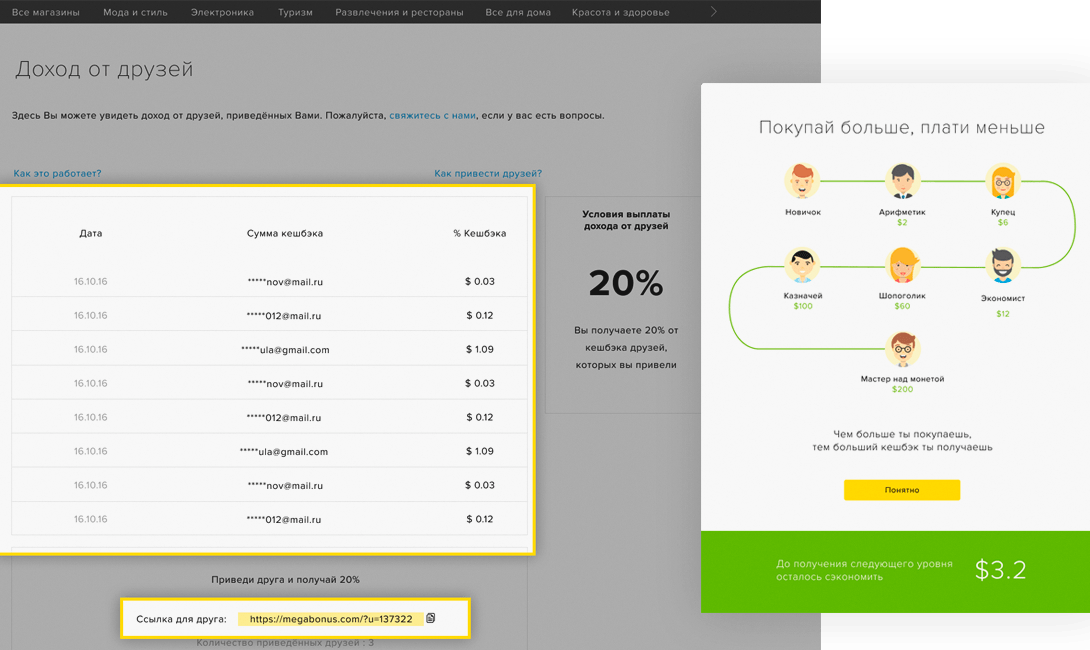

Также многие сервисы предлагают программу «Приведи друга» и достижение новых пользовательских уровней с соответствующим повышением ставки кэшбэка.

Все это позволяет делать активные покупки, не выходя из дома, и при этом получать обратно реальные деньги, а не бонусы.

Как правильно заказывать через кэшбэк-сервисы

Есть несколько нюансов, которые могут помешать оформлению заказов через сервис. Прежде всего нужно понять, как работает автоматизированный алгоритм. Если совсем просто, то переход с кэшбэк-сервиса в онлайн-магазин фиксируется, чтобы подтвердить: да, клиент действительно перешел за покупкой от конкретного сервиса. Если произошел сбой, и ваш переход не был зафиксирован, кэшбэк попросту не начислится.

Итак, что делать, чтобы избежать ошибок и получить обещанные средства:

- Браузер должен быть максимально «чистым» – желательно, чтобы он был перезагружен, а после повторного открытия была только одна вкладка – кэшбэк-сервиса.

- Перед перезапуском рекомендуется почистить кэш.

- Нельзя использовать режим «Инкогнито».

- Любые плагины и блокировщики (кроме плагинов используемого сервиса) должны быть отключены – они могут «сбивать с толку» алгоритм передачи данных.

- Переход на сайт магазина должен осуществляться СТРОГО через кнопку «Купить с кэшбэком», «Заказать с кэшбэком», «Активировать кэшбэк» и прочие.

- Товары помещаются в корзину ПОСЛЕ перехода с сервиса, а не наоборот.

Пожалуй, это основные правила, которых стоит придерживаться. Перед тем, как делать заказ на сервисе впервые, не лишним будет ознакомиться с разделом «Частые вопросы» (FAQ).

На чем зарабатывают кэшбэк-сервисы? В чем выгода для сервисов?

Кэшбэк-сервис – это посредник, который помогает магазинам привлечь клиентов, а клиентам – немного сэкономить на покупках.

Сервис получает вознаграждение за то, что привлекает покупателей. Часть вознаграждения уходит самим покупателям в виде процента от стоимости покупок. Хоть на сервисах проценты редко бывают выше 10% у популярных магазинов, экономия хорошо ощущается – за год у активных пользователей накапливается сумма на большую серьезную покупку.

Кэшбэк-сервисы: что это за сайты

Если кэшбэк что это понять легко, то с сервисами этой услуги все немного сложнее. Речь идет о порталах, где можно получить cashback с заказа даже ни в одном, а нескольких и даже сотнях магазинах. Проще говоря, если зайти и зарегистрироваться на таком сайте, то сразу предоставляется возможность:

- Видеть весь список магазинов, которые предлагает кэшбэк свои покупателям.

- Указаны точные размера процента возврата по каждому магазину.

- Есть рейтинги, важная статистика и другая информация.

Зачем тогда нужен сервис, если можно на нам посмотреть список магазинов и совершить покупки именно там? Дело в том, что сайт кэшбэка заключают договор с ведущими или популярными магазинами, мировыми онлайн-площадками электронной коммерции. Все эти магазины, сайты, площадки заинтересованы в привлечении как можно большего количества клиентов.

Чем успешнее портал, тем с большим количеством магазинов он работает. На его рейтинг влияет и общая сумма выплат, которые он произвел пользователям за все время существования. Рейтинги таких ресурсов час то фигурируют в интернете, поэтому несложно найти подходящий. Одни сервисы специализируются только на одном магазине, другие — на нескольких сотнях.

Как воспользоваться сервисом кэшбэка

- Возвращается определенный процент с суммы заказа любых товаров на сайте. Какое бы наименование не было бы приобретено, процент будет одним и тем же.

- Совершенно другой процент возврата действует на определенные товары — спецпредложения. Их список есть или на сервисе, или ан сайте самого магазина. К примеру, можно получить обратно большую сумму только при покупке мобильных телефонов определенного бренда.

- На отдельные подразделы, категории товаров магазина может действовать отдельный кэшбэк — выше или ниже. Например, он распространяется только на одежду или аксессуары.

Самое интересное — то, что пользователь сам не стремится разобраться в том, где и какой процент предоставляет сервис. Если указано, что кэшбэк достигает 10 %, то это не означает, что он действует доля всех товаров. Имеется ввиду, что эта цифра актуально или только для спецпредложений, или отдельных категорий товаров.

Примеры сервисов кэшбэка

На самом деле, кэшбэк что это нужно посмотреть на самом сайте магазина. Там обязательно указывается, какой именно процент возврата можно получить за покупки. Если такой информации там нет, то ее нужно найти на сервисе кэшбэка.

Для активации услуги нужно:

На самом деле, кэшбэк что это такое можно понять только на практике. Есть много нюансов в виде сроков, минимальных сумм вывода. К примеру, один ресурс может вывести и 1 рубль, а другой—только от 500 рублей. Дело в том, что сначала вернувшиеся назад средства размещаются на счете самого портала. Потом нужно заказать их вывод, который осуществляется за указанный в правилах срок. Он сможет варьировать от нескольких минут до суток и больше.

Кэшбэк что это и пример работы сервиса

Если подытожить, то нужно обратить внимание на следующие условия кэшбэк-сервиса:

- Сумма минимального вывода.

- Сроки вывода.

- Способ вывода: на карту, электронный кошелек или же телефонный номер.

- Процент возврата.

Нет ничего плохого в использовании таких порталов, так как они позволяют получать часть потраченной суммы назад. Чтобы выбрать надежный ресурс, нужно опираться на рейтинги и отзывы.

Кратко об особенностях кэшбэка в разных организациях

Ряд продавцов активно используют кэшбэк для повышения лояльности своей клиентуры. Рассмотрим особенности кэшбэка в некоторых из них.

Сбербанк

Карта Сбербанка с кэшбэком

Сбербанк предлагает функцию возврата затраченных средств в дополнение к карте (дебетовой или кредитной). Такая программа называется «Спасибо от Сбербанка». Её необходимо специально подключить через интернет, после чего при совершении платёжных операций картой Сбербанка на общем карточном счету начнут копиться баллы (1 балл эквивалентен 1 рублю).

Важной особенностью является то, что в Сбербанке не предусмотрен вывод «живых» денег, зато накопленными баллами можно оплачивать до 99 % стоимости товаров в магазинах-партнёрах

ВТБ

Карта ВТБ с кэшбэком

ВТБ также предлагает услугу кэшбэка для пользователей кредитных и дебетовых карт. Специалисты банка советуют тем клиентам, которые преследуют при использовании карт ВТБ цель именно возврата средств, совершать по карте регулярные ежемесячные платежи (за квартиру, детский сад и т. д.). Кстати, получение карты ВТБ с подключённым кэшбэком — платная услуга, она составляет 75 рублей. Оформление производится непосредственно в офисах ВТБ.

Тинькофф

Тинькофф банк выпускает и кредитки, и дебетовые карты с функцией кэшбэка. Особенностью этой программы у Тинькофф является возможность вывода возвращённых денег с дебетовой карты. Кэшбэк начисляется ежемесячно в размере, зависящем от покупки: по специальным предложениям возвращается от 3 до 30 %, по категории «повышенного кэшбэка» — 5 % и по остальным покупкам — 1 %.

МТС

Кэшбэк от МТС

Кэшбэк от МТС представляет собой возврат процента с оплаты некоторых услуг на мобильный счёт абонента. Поскольку МТС — не банк, а оператор связи, кэшбэк от МТС несколько отличается от банковской программы: возвращённые средства нельзя вывести, но ими можно оплатить мобильную связь или получить скидку на услуги оператора.

Кэшбэк помогает современным компаниям привлекать клиентов и стимулирует потребление ими услуг и продуктов компаний-партнёров. Таким образом, партнёры получают прибыль непосредственно от покупателей, а фирмы, предоставляющие функцию возврата денег, — от продавцов. Клиенты тоже в выигрыше — они могут реализовать полученные средства на новые покупки и оплату услуг.

В чем плюсы и минусы и как можно использовать кэшбэк

Давайте перечислим

выгоды, которые получают клиенты, пользующиеся кэшбэком:

- экономия там, где вы привыкли покупать. Вам не придется ехать в другой конец города за скидками, вы можете купить товар там, где всегда и получить причитающуюся вам скидку;

- кэшбэк вернет вам средства не в призрачных баллах, а в реальных средствах, которые вы можете использовать так, как вам захочется.

- вы сможете участвовать в акциях и получать дополнительные скидки от производителей, использующих cashback. Предприниматели стремятся создать базу постоянных покупателей, которые и приносят фирмам основную прибыль. Наиболее активные участники получают выгодные предложения от фирм на более высокие ставки;

- простота системы возврата, когда вам не нужно проходить подтверждение регистрации личности;

- вы сможете дополнительно зарабатывать благодаря системе кэшбэка. Для этого надо рассказывать о нем своим друзьям и знакомым, регистрируя их по своей специальной ссылке.

Однако имеются и минусы, о которых нельзя не сказать:

- чаще всего процент возврата составляет всего от 1 до 3% цены покупки, следовательно, покупая немного, большой экономии вы не почувствуете;

- на некоторых сервисах действует запрет на вывод денег на банковскую карту; другие устанавливают ограничения, не позволяющие до накопления определенной суммы вывести деньги;

- в-основном кэшбек используются интернет – магазинами. Обычные же магазины пока весьма редко пользуются этой опцией;

- к сожалению, нередко встречается мошенничество в сфере кэшбэка, поэтому перед покупкой товара или оплатой услуги зайдите на независимый портал и ознакомьтесь с отзывами клиентов.

Подведя итог, можно сказать, что экономить приятно и выгодно. Поэтому плюсов гораздо больше, а популярность возвращать часть потраченных средств только растет.

Что значит кэшбэк и как он появился?

Кэшбэк — это возвращение определенного % от стоимости товара. Само понятие произошло от английского “cash back” — “возврат наличных средств”. Объясняя простыми словами, если вы купили наушники за 1 000 рублей, то при кэшбэке 10 %, вам перечислят 100 рублей.

Цель — расширение клиентской базы, повышение лояльности к магазину, бренду.

Слово “cashback” 30 лет назад значило совсем другое и не имело отношения к бонусам, скидкам. Тогда банковские карты уже пустили в оборот, но обналичить деньги было проблематично. Чтобы получить наличные, покупатели пользовались услугой cashback. Они оплачивали стоимость товара с наценкой, которую получали купюрами.

Карты у банков оформляли не так охотно в то время. Чтобы увеличить оборот безналичных средств, банки в середине 90-х решили возвращать часть потраченного на счёт. Так возросла популярность не только пластиковых карт, но и кэшбэка.

В среднем возвращается 1 — 10 % от стоимости покупки. На то, сколько вам перечислят, влияет: категория товара, магазин, сумма. Иногда сервисы, банки обещают вернуть конкретную сумму. Например, 400 рублей за заказ от 1 500 рублей.

Cash back работает лучше, чем сезонные акции и скидки. Потому что люди могут тратить деньги куда хотят, а не на очередной заказ у магазина-партнера.

Определение понятия кэшбэк

Есть несколько основных способов получить кэшбэк. Первый – это возврат денег на банковскую карту. Его можно получить при соблюдении двух условий. Программу возвращения средств должен поддерживать банк, через который проводятся покупки, и также магазин должен сотрудничать с этим банком. У этого способа существует несколько ощутимых минусов. Во-первых, далеко не все банковские системы участвуют в этой программе. Во-вторых, количество магазинов-партнеров у этих банков не так много. Как правило, это небольшое число крупных сетевых магазинов. Плюсы от использования таких карт однозначно есть, но они не такие значительные.

Поэтому если существует возможность включить бонусную программу на личной карте, то можно ею воспользоваться, а вот заводить ради этого отдельную карту не представляется целесообразным.

Виды кэшбэка

Помимо того, что кэшбэк применяется в разных сферах деятельности, о чем уже сказано выше, можно выделить следующие виды кэшбэка:

- Денежный кэшбэк (покупателю зачисляются живые деньги, с которыми можно делать что угодно: потратить на покупки или обналичить).

- Бонусный кэшбэк (покупателю зачисляются бонусы, какая-либо внутренняя валюта, которую можно использовать только на определенные цели, например, на покупки в этом же магазине).

- Сочетание первых двух видов кэшбэка (часть средств зачисляется живыми деньгами, а часть — бонусами).

Оформляя банковскую карту с кэшбэком или желая воспользоваться кэшбэк-сервисом, необходимо заранее узнать, какой тип кэшбэка там предусмотрен, чтобы он вас полностью устраивал.

Что такое cashback и cashback-сайт? Как этим пользоваться, чтобы максимально экономить на онлайн-покупках?

О таком понятии как кэшбэк, я узнал относительно недавно, всего в начале 2013 года, хотя в странах Европы и США это уже достаточно популярное явление. Если Вы владеете английским языком, сразу понятно, что кэшбэк дословно переводится как «деньги назад».

Иными словами кэшбэк – это какой-то возврат средств за что-то. Это, как правило, вызывает большие сомнения у среднестатистического покупателя, который считает что «бесплатный сыр только в мышеловке» и знать и разбираться не хочет за что и почему.

В этом посте я постараюсь максимально ясно представить весь механизм работы cashback сайта, чтобы развеять сомнения относительно этого сервиса. Как правило, все сайты просят Вас зарегистрироваться и это нормально, если Вы хотите получить часть потраченных средств назад.

Затем, сайты предлагают Вам магазины на выбор, где Вам нужно нажать на кнопку «перейти в магазин».

Вы переходите в магазин, система это регистрирует, дальше Вы работаете уже непосредственно с магазином. Все, что касается кэшбэк сайта, Вы уже сделали (как вы видите не надо ничего оплачивать или оставлять свои данные).

В магазине Вы совершаете покупку и, спустя какое-то время, Вам приходит подтверждение того, что, да, кэшбэк на Ваш счет зачислен и находится в статусе ожидания. Одобрения кэшбэка нужно ждать порядка месяца, это зависит от магазина и одинаково на всех сайтах.

Откуда же возникает кэшбэк? Все дело в ссылке «перейти в магазин». Магазины платят комиссию кэшбэк сайту за привлеченных клиентов, а он отдает эту комиссию своим зарегистрированным пользователям.

Я, ради эксперимента, пробовал разные кэшбэк сайты. В России их не очень много, но больше остальных мне нравится www.cashmeback.ru . В первую очередь, это лучший сервис, нормальные ставки, по-моему, самый большой выбор магазинов. Еще один момент, я бы не старался выбирать сайты по признаку самые высокие ставки, потому что иногда это сказывается на качестве самого сайта и сервисе.

По данным с http://www.cossa.ru/155/53875/

Плюсы и минусы кэшбэка для пользователей

Как бы рациональная сторона человека ни понимала необходимости тратить умеренно, эмоциональных трат случается куда больше, чем распланированных. Плюсы сервисов такого рода уже обстоятельно рассмотрены, а вот скрытые минусы пока прошли стороной.

Когда клиенты разобрались с условиями использования платформ или карт, начисленный бонус становится их негласным контролером. Скорее всего, человеку не нужно было совершать то количество трат, которое предусмотрено программой для получения повышенного кэша, например. Такие программы приучают мышление к потребительству, когда необходимость покупки отводится на второй план.

На первый же выступает получение как можно большего количества денег обратно. Такая схема подогревается магазинами, когда бонусы действуют ограниченное количество времени. Возможно, в действительности пользователю больше ничего не нужно, но прогорание бонусов на следующую покупку подогревает его желание покупать больше и больше.

Эта привычка формируется быстро, что приводит не только к экономии на возврате, но и к общему увеличению расходов. Конечно, это не касается каждого случая и человек вправе сам решать, насколько осознанным станет его личное потребление. Но риск прибрести зависимость в погоне за скидками все же есть.

Как пользоваться

Подробно правила участия в бонусной программе от Сбербанка описаны на сайте – они предлагаются к ознакомлению каждому клиенту, решившему подключить кэшбэк к своему пластику. Нужно знать одну важную деталь: баллы зачисляются на карту Сбербанк не сразу, срок зависит от суммы покупки: от 15 тысяч рублей – в течение 5 рабочих дней, менее 15 тысяч рублей – в течение 40 дней. Если прошло много времени, но баллы не начислены – клиент может обратиться в службу поддержи и изложить суть претензии – проблему решат оперативно.

Пошаговая инструкция

Чтобы получать бонусы, нужно пользоваться картой как обычно. В приоритете совершать покупки в фирмах, являющихся партнерами Сбербанка. Удобно отслеживать выгодные предложения от партнеров на официальном сайте программы «Спасибо». Ниже для наглядности приводится пример использования бонусных баллов.

- Клиент совершает покупки в течение месяца.

- По прошествии определенного времени на его бонусном счете скапливается 500 бонусов.

- Изучив список партнеров банка, принимающих оплату бонусами, клиент направляется за покупками.

- Выбрав товар на 1500 рублей, гражданин сообщает продавцу желание частично оплатить покупку баллами.

- При оплате с его карты списывается 1000 рублей и 500 бонусных баллов.

Что такое кэшбэк на карте?

Это означает подключение опции “cashback” банком к вашей карточке? Эта программа позволяет возвращать часть потраченных при покупке денег. Подключить функцию к уже существующей карте можно в банке, банкомате, приложении или на сайте.

На кредитку не перечислят cashback, если есть задолженность.

С опцией “кэшбэк” открывают как кредитные, так и дебетовые карты. На них я сделала специальный обзор с лучшими и худшими вариантами. Не ошибетесь в выборе.

Некоторые пластиковые карточки уже выпускаются с определенным предложением. Его нельзя изменить или отключить.

Какие банки работают с кэшбэком:

- Сбербанк,

- Русский Стандарт,

- Альфа-банк,

- Тинькофф,

- Первомайский,

- ВТБ,

- Ренессанс Кредит,

- Уралсиб,

- Банк Открытие,

- Хоум Кредит.

За обналичивание и перевод вознаграждение не начисляется. Учитывается только безналичная оплата товаров и услуг.

На что следует обратить внимание при выборе:

- Процентная ставка. Вам могут предложить невыгодную карту с высокими процентами по кредиту. Выбирайте со льготным периодом.

- Сколько и как часто надо платить за карту. Ориентируйтесь на свои доходы. Если вы тратите больше 30 000 рублей ежемесячно, вам подойдут премиум варианты с cashback 7 — 15 % и дополнительными скидками. Абонентская плата обычно 400 — 700 рублей/месяц или 5 000 — 10 000 рублей/год.

- Лимит. Посмотрите в договоре или спросите у сотрудника банка, в каком размере вы сможете получать вознаграждение за покупки.

- Операции. Уточните, за все ли траты вам начислят кэшбэк или нужно делать покупки у магазинов-партнеров.

Некоторые путают кэшбэк с дисконтной или бонусной программой. Такие программы подразумевают зачисление баллов на специальную карту, эти баллы нельзя потратить в других местах, обналичить. Кэшбэк же возвращается реальными деньгами, которые можно потратить на все, что угодно.

Разновидности кэшбэка

Существует два типа реверсии процента денег за приобретенные

товары:

При помощи банка – после оформления пластика с услугой кэшбэка, к ней подключается специальный проект.

Финансовая организация позволяет выбрать одну из сфер, из которой начнется частичное возвращение затраченных материальных средств:

- из продовольственных торговых сетей;

- сервисов доставки;

- ресторанов или иных структур общественного

питания.

Всем участникам проекта, имеющим договора с выбранным банком, предоставляется кэшбэк.

Покупки совершаются при помощи кредитной или дебетовой карточки, в последнем варианте приз будет больше.

При помощи посредника или специализированного сайта – во Всемирной паутине достаточное количество платформ, предлагающих посетителям воспользоваться бонусами. После регистрации, пользователю предоставляется возможность использовать промокоды, систему скидок, право на частичное восполнение израсходованных сумм. На ресурсе подключено определенное количество магазинов, которые участвуют в реверсии.

Что такое кэшбэк и для чего он нужен

Определение кэшбэка

Проще всего понять значение слова, взглянув на его перевод.

Кэшбэк (англ. «cashback») – это слово, образованное от двух английских слов: «cash» на русском языке означает «деньги» (наличные), «back» означает «назад», более точно – «вернуть назад». То есть кэшбэк – это возврат денег за какую-либо покупку.

Схема возврата такова:

- клиент оплачивает товар или услугу (возможно, выполняя еще какие-то условия);

- оплата фиксируется и проверяется;

- после проверки платежа клиенту высылается обещанная часть денег.

Вот так просто! Если говорить совсем простыми словами, кэшбэк – это скидка, которую получают ПОСЛЕ покупки, а не во время нее.

Существует еще одно понятие – rebate, или рибейт. Оно означает тот же кэшбэк, только за покупки крупными партиями. Обычно его относят к крупным торговым операциям между большими организациями. Также это понятие можно встретить на Форекс.

Виды кэшбэка

Сначала кэшбэк получали исключительно в виде денег на карту, которые можно было обналичить. Это оправдывало слово «cash». Но теперь кэшбэк можно получить не только в виде денег, но и в виде баллов.

В чем смысл кэшбэк-баллов и что это такое?

Это условный эквивалент денег (в России обычно 1 балл равен 1 рублю, но иногда встречаются другие соотношения), который можно потратить в ограниченном порядке. Самый простой пример: магазин дает кэшбэк 300 баллов, и вы можете израсходовать их на покупку другого товара в этом же магазине.

Как работает кэшбэк

Чтобы понять, что никто в этой сделке не теряет денег, достаточно вспомнить: кэшбэк является скидкой. То есть способом привлечения клиентов, видом рекламы. Ни продавец, ни покупатель не тратят лишнего, и выгоду в итоге получают все.

Здесь есть два золотых принципа работы:

- клиент экономит часть средств;

- продавец привлекает больше клиентов и, соответственно, получает больше прибыли.

Поэтому кэшбэк не является способом обмана или иным подозрительным видом заработка. Здесь все честно и открыто.

Кто возвращает кэшбэк

Кэшбэк выплачивает одна из двух организаций: посредник-сервис или непосредственно магазин-продавец. Как это выглядит в первом случае:

- Магазин заключает договор с посредником (обычно это кэшбэк-сервис, приложение на смартфоне или банк).

- Посредник рекламирует магазин или его продукт, увеличивается поток покупателей/заказчиков, за это магазин выплачивает посреднику сумму вознаграждения.

- Частью данного вознаграждения посредник делится с клиентами, которые участвовали в его акции.

Если продавец сам осуществляет кэшбэк-программу, то он, как правило, выдает бонусную карту. На ней клиент накапливает баллы/бонусы, а затем тратит их в том же магазине. И тогда кэшбэк работает за счет прямых отношений «продавец – покупатель».

4 нюанса карт с кэшбэком, о которых нужно знать

Фото pixabay.com

Получать деньги назад — это круто, но не забывай, что подобно всем акциям и бонусным программам, подобная «щедрость» от магазинов и банков всегда имеет массу «но» и подводных камней

Поэтому всегда читай мелкий шрифт и обрати внимание на эти нюансы

1. Бонусные категории не всегда того стоят

Благодаря огромной популярности карт с кэшбэком в настоящее время существует огромное разнообразие структур вознаграждения, которые стимулируют определенные виды расходов. Многие карты предлагают более высокие ставки кэшбэка при покупке, например, на заправках, в ресторанах и продуктовых магазинах.

Правда заключается в том, что эти льготы легко воспринимаются как более ценные, чем они есть на самом деле. Но в реальности среднестатистическое домохозяйство необязательно тратит так много на эти основные категории бонусов. Возьмем, к примеру, карты с уклоном на заправку авто.

В то время как 3% кэшбэк на покупку бензина может звучать заманчиво, такая карта может иметь мало преимуществ по сравнению с той, которая предлагает фиксированные 2% на все покупки.

2. Минимальные выплаты имеют большое значение

Фото ShutterStock/Fotodom.ru

Помни о минимальном пороге использования бонуса, то есть о самой маленькой сумме вознаграждения, которой ты можешь воспользоваться. Кто-то дает возможность выводить даже один рубль, другие требуют накопить более серьезные цифры — скажем, 500 рублей.

В зависимости от твоих трат, иногда придется ждать месяцы (а то и годы), прежде чем ты сможешь пустить свой кэшбэк в дело.

3

Обрати внимание на бонусы за регистрацию. Не совершай ошибку, игнорируя бонусы регистрации при подаче заявки на получение кредитной или дебетовой карты

Часто карты с более низкой ставкой возврата денежных средств в размере 1,5% лучше, чем карты с 2%, после учета бонуса нового владельца карты

Не совершай ошибку, игнорируя бонусы регистрации при подаче заявки на получение кредитной или дебетовой карты. Часто карты с более низкой ставкой возврата денежных средств в размере 1,5% лучше, чем карты с 2%, после учета бонуса нового владельца карты.

4. Сделай выбор: «живые деньги» или скидки

Прежде чем приобретать карту с кэшбэком или присоединяться к бонусной программе одного из магазинов, ответь себе на вопрос — какой именно кэшбэк тебя интересует.

Согласись, глупо собирать бонусы, если ты сможешь потратить их только в том магазине, ассортимент которого не представляет для тебя никакого интереса, или ты не собираешься делать в нем покупки в ближайшее время.