Что такое ликвидность и формулы расчета её показателей по балансу

Содержание:

- Коэффициенты ликвидности

- Показатели финансовой устойчивости

- Норма коэффициента текущей ликвидности и отклонения от нее

- Зависимость расчета от качества данных

- Ликвидность рынка

- Коэффициент текущей ликвидности. Формула расчета по балансу

- Расчет показателей ликвидности (быстрая ликвидность)

- Структура активов предприятия

- Ликвидность баланса, группировка активов и пассивов баланса

- Методики оценки финансового состояния с использованием показателя текущей ликвидности

- Что отличает ликвидность от платежеспособности и рентабельности

- Ликвидность баланса, группировка активов и пассивов баланса

- Анализ платежеспособности организации

- Коэффициент текущей ликвидности. Общая информация

- Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

- Расчет

- Расчет показателей ликвидности (абсолютная ликвидность)

- Коэффициент общей ликвидности — формула

- Ликвидность коммерческого предприятия: определение, классификация

- Ликвидность предприятия

Коэффициенты ликвидности

Как я уже упоминал в начале статьи, для оценки ликвидности любого предприятия рассчитывается несколько показателей, в том числе ряд коэффициентов ликвидности. Напоминаю, что данные коэффициенты ликвидности организации рассчитываются по специальным формулам на основе данных бухгалтерского баланса предприятия. Я уже перечислял что существует три коэффициента ликвидности и мы рассмотрим их суть и формулы расчета далее.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности также именуется как коэффициент покрытия. Он рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

Ктл = ОА/КО

а также по формуле

Ктл = (А1 + А2 + А3) / (П1 + П2),

расшифровка показателей А1, П1 и т.д. дана в разделе «» данной статьи.

Данный коэффициент показывает платежеспособность предприятия. Чем выше коэффициент тем выше платежеспособность и наоборот. За нормативный показатель принят 1,5, а за идеальный — 2. Все что ниже 1,5 — неплатежеспособные предприятия.

Коэффициент быстрой (срочной) ликвидности

Данный коэффициент может поведать о том, способно ли предприятие погасить краткосрочные обязательства, в случае возникновения трудностей с реализацией своих товаров.

Коэффициент быстрой ликвидности определяется по формуле:

Кбл = (кдз + кфв + ос) / КО,

где кдз — краткосрочная кредиторская задолженность, кфв — краткосрочные финансовые вложения, а ос — остаток на счетах.

либо по формуле:

Кбл = (А1 + А2) / (П1 + П2),

где расшифровка показателей дана в разделе ««.

Коэффициент быстрой ликвидности менее «1» означает что предприятие может обанкротится. Чем выше коэффициент тем выше быстрая (срочная) ликвидность компании.

Коэффициент абсолютной (мгновенной) ликвидности

Коэффициент мгновенной или абсолютной ликвидности — показатель, определяющий способность предприятия погасить краткосрочные пассивы за счет остатка денежных средств и других высколиквидных активов в течение 1 дня.

Коэффициент можно рассчитать по формуле:

Кал = (ос + кфв) / КО

или:

Кал = А1 / (П1 + П2)

Для ликвидных предприятий норма по коэффициенту является значение — 0,2. при Кал больше 2, у предприятия избыток свободных денежных средств, которые лучше пустить на развитие и инвестиции.

Показатели финансовой устойчивости

Эта группа показателей характеризует степень обеспеченности производственной деятельности предприятия собственными финансовыми источниками и степень зависимости от внешних источников (кредиторов, инвесторов).

Коэффициент финансовой независимости рассчитывается как отношение суммы стоимости собственных средств (собственного капитала и резервов) к сумме активов предприятия:

$$К_\text{фин.независ.} = \frac{\text{Собственные средства}}{\text{Активы}}=\frac{ \text{ф№1 стр. 1300+1530}}{\text{ф№1 стр. 1600}}$$

Коэффициент показывает долю собственных (стабильных) источников финансирования активов и характеризует степень зависимости от кредиторов. Рекомендуемое значение показателя .

Коэффициент обеспеченности инвестициями вычисляется как отношение суммы собственных средств и долгосрочных обязательств к стоимости внеоборотных активов:

$$К_\text{опесп.инвест.} = \frac{\text{Соб.средства+Долгосрочные пассивы}}{\text{Внеобротные активы}}=\frac{ \text{ф№1 стр. 1300+1530+1400}}{\text{ф№1 стр. 1100}}$$

Данный коэффициент показывает, насколько внеоборотные активы (здания, сооружения и т.д.) обеспечены стабильными и долгосрочными источниками финансирования.

Коэффициент маневренности собственных средств представляет собой отношение разницы собственных средств и внеоборотных активов к величине собственных средств.

Разница собственных средств и внеоборотных активов носит названия: «собственный оборотный капитал», «собственный капитал в обороте», «собственные оборотные средства», «чистый оборотный капитал».

$$К_\text{маневр.} = \frac{\text{Собст.средства-Внеоб.активы}}{\text{Собст.средства}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1300+1530}}$$

Показатель характеризует, какая доля собственных средств финансирует оборотные активы.

Коэффициент обеспеченности собственными оборотными средствами вычисляется в виде отношения собственного оборотного капитала и текущих активов (оборотных средств):

$$К_\text{ОСОС} = \frac{\text{Собст.оборот.средства}}{\text{Текущие активы}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1200}}$$

Этот коэффициент показывает, какая часть оборотных активов финансируется из собственных источников. Рекомендуемое значение показателя .

Коэффициент обеспеченности материально-производственных запасов (МПЗ) рассчитывается как отношение собственного оборотного капитала к стоимости материально-производственных запасов:

$$К_\text{обесп.МПЗ} = \frac{\text{Собст.оборот.средства}}{\text{Запасы и затраты}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1210+1220}}$$

Если значение данного показателя , то из этого следует, что, если даже предприятию будет отказано в кредите, оно все равно сможет продолжать свою производственную деятельность, поскольку его внеоборотные активы и материально-производственные запасы сформированы из собственных стабильных источников.

Группа показателей финансовой устойчивости позволяет оценить степень зависимости предприятия от внешнего финансирования и возможности осуществления (продолжения) деятельности за счет собственных финансовых ресурсов.

Норма коэффициента текущей ликвидности и отклонения от нее

Значение коэффициента текущей ликвидности:

| Низкий | Норма | Высокий |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| Трудности в выполнении обязательств – следствием должно быть закрытие кредиторского долга и снижение оборотных активов, т. к. компания не сможет в этот момент оплатить свои обязательства. Однако такая бюджетная нестабильность не всегда ведет к банкротству компании | Иллюстрирует сколько на рубль текущих обязательств приходится рублей настоящих активов. Теоретически такое предприятие сможет в любой момент ответить по своим обязательствам своевременно | Оборотные ценности и товары используются не на должном уровне – доступность краткосрочных кредитов должна быть расширена |

Зависимость расчета от качества данных

Несмотря на то что одним из требований, предъявляемых к бухучету и бухотчетности в РФ, является достоверность их данных (подп. В п. 4 и п. 32 приказа Минфина РФ от 29.07.1998 № 34н), они не всегда соответствуют действительности. Это может быть связано со следующими причинами:

- технические ошибки учета;

- некорректность оформления первичных документов и, как следствие, неправильность отражения данных;

- намеренное улучшение отчетных показателей с целью сокрытия реальных убытков;

- намеренное искажение показателей с целью занижения баз по прибыли и НДС.

Об основных правилах заполнения статей бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поэтому перед расчетом рассматриваемых коэффициентов, если задачей анализа ликвидности является получение реальной картины оценки платежной способности юрлица, рекомендуется проверить данные, которые будут использованы в расчетах, на предмет исключения из них не отвечающих поставленной задаче:

- сомнительных финвложений;

- нереальных к получению или не являющихся краткосрочными долгов покупателей;

- неликвидных запасов;

- несуществующих или ошибочно показанных в краткосрочных долгов кредиторам.

Ликвидность рынка

Как не странно, но ликвидность существует не только у компаний или банков, а также и целых рынков. Например для рынка услуг, для валютного рынка или рынка ценных бумаг.

Ликвидность рынка — это возможность на регулярной основе и систематически совершать сделки покупки и продажи товаров или услуг на этом рынке. Показатель ликвидность является ключевым для рынка, так как он означает способность рынка не вызывать сильную волатильность, при изменении спроса и предложения. Ликвидность рынка обеспечивается в основном за счет привлечения на рынок новых покупателей.

Высоколиквидный рынок характеризуется большим количеством сделок, при равенстве совокупной цены совершенных сделок и совокупной цены спроса.

Для оценки ликвидности рынка принято использовать специальный показатель — чёрн. Чёрн определяется соотношением объем реализованного товара к объему предложенного. При чёрне превышающем 15 единиц рынок считается ликвидным.

Коэффициент текущей ликвидности. Формула расчета по балансу

Коэффициент текущей ликвидности (англ. Current ratio) – это отношение высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам. Данный показатель является одним из трех основных критериев, характеризующих ликвидность предприятия. Ликвидность, как правило, приравнивают к платежеспособности и возможности предприятия (фирмы, компании) продать активы по рыночной цене. Понятие ликвидность происходит от термина ликвидировать, то есть продать. Ликвидность является одним из ключевых понятий финансового анализа и показывает скорость перехода активов в деньги.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Ниже представлена классификация видов активов и пассивов предприятия, используемых для оценки ликвидности.

А1 = Высоколиквидные активы (стр. 1250)

А2 = Быстрореализуемые активы (стр.1230)

А3 = Медленно конвертируемые активы (стр.1220)

————————————————————–

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

В итоге, аналитическая формула оценки текущей ликвидности имеет следующий вид:

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

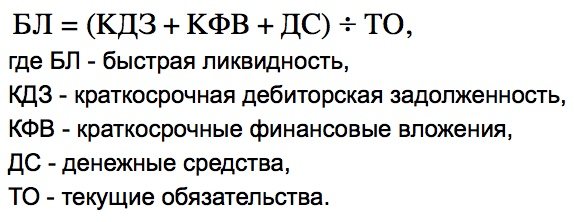

Расчет показателей ликвидности (быстрая ликвидность)

Коэффициент быстрой ликвидности (коэффициент срочной ликвидности, коэффициент промежуточной ликвидности, QR – quick ratio) – финансовый показатель, отражающий способность предприятия к погашению всех имеющихся текущих обязательств в ситуации, когда по каким-то причинам не получилось продать изготовленную продукцию.

Рассчитывается данный показатель как частное высоколиквидных текущих активов и текущих пассивов (обязательств со сжатым сроком исполнения):

Если значение коэффициента быстрой ликвидности оказалось равным единицы или получилось больше 1, это хороший знак.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Ликвидность баланса, группировка активов и пассивов баланса

Рассмотрим порядок группировки Активов и Пассивов бухгалтерского баланса российского предприятия – Активы располагаются от наиболее к наименее ликвидным, а очередность расстановки Пассивов зависит от срочности погашения обязательств компании:

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные (деньги, краткосрочные вложения) | П1 | Наиболее срочные обязательства (текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т.д.) |

| А2 | Быстрореализуемые (краткосрочная “дебиторка” – долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) | П2 | Среднесрочные обязательства (кредиты и займы на короткий срок, резервы на будущие расходы, другие краткосрочные долги) |

| А3 | Медленно реализуемые (оборотные активы, не вошедшие в группы А1, А2) | П3 | Долгосрочные обязательства (обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые (внеоборотные активы – все) | П4 | Постоянные пассивы (собственные средства фирмы) |

По данным Бухгалтерского баланса можно понять, ликвиден ли он, проведя сравнение итогов по каждой из групп Активов и Пассивов. Об абсолютной ликвидности говорит следующая ситуация:

| Неравенство | Что означает |

| А1 > П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 > П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 > П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 < П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

Методики оценки финансового состояния с использованием показателя текущей ликвидности

Основные методики оценки с участием коэффициента:

- Модель Селезневой-Ионовой. Методика направлена на сравнение фактических показателей с нормативом, обнаружение прибыльности активов с точки зрения их чистого дохода, а также общую оценку управления компанией.

- Модель Сайфуллина-Кадыкова. Схожа с предыдущей, может быть верна для анализа финансового статуса компаний различных отраслей и величины. Также рассчитывается успешность продаж и оборота собственного бюджета.

- Модель Постюшкова. Подходит для оценки прогнозирования разорения предприятия с дальностью предсказания состояния до полугода.

Что отличает ликвидность от платежеспособности и рентабельности

Для обозначения работоспособности используется несколько дефиниций: ликвидность и платежеспособность — одни из ключевых. Основная разница между понятиями в том, что ликвидность предусматривает скорость, согласно которой активы превратятся в реальные деньги, а платежеспособность означает возможность рассчитаться по своим долгам. Рентабельность же прямо показывает: насколько грамотное и эффективное применяется управление активами

Учитывать данные важно для фирм и частных лиц, например, если они занимаются инвестированием

Если уж и говорить об этих понятиях, стоит вспомнить волатильность — неустойчивость цены на рынке. Это особенно важный показатель, когда имеем дело со строго ограниченной эмиссией — определенным количеством вещественных товаров или денежных средств (актуально для крипторынка). Подводя итог, уточню, что ликвидность стоит учитывать, когда накапливаете активы. Например, сбережения в долларах — высоколиквидные, их быстро можно продать, а вот недвижимость — низколиквидная, поскольку найти покупателя не так уж и просто.

Важно гармонично соединять эти характеристики, формируя свой капитал: независимо от того, инвестируете в онлайн-проекты или покупаете ETF продукты, о которых более детально на gq-blog.com. Традиционно желаю, чтобы все ваши активы были рентабельны, и вы смогли сформировать грамотно капитал с учетом показателя ликвидности

Автор Ganesa K.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Ликвидность баланса, группировка активов и пассивов баланса

Рассмотрим порядок группировки Активов и Пассивов бухгалтерского баланса российского предприятия – Активы располагаются от наиболее к наименее ликвидным, а очередность расстановки Пассивов зависит от срочности погашения обязательств компании:

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные (деньги, краткосрочные вложения) | П1 | Наиболее срочные обязательства (текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т.д.) |

| А2 | Быстрореализуемые (краткосрочная “дебиторка” – долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) | П2 | Среднесрочные обязательства (кредиты и займы на короткий срок, резервы на будущие расходы, другие краткосрочные долги) |

| А3 | Медленно реализуемые (оборотные активы, не вошедшие в группы А1, А2) | П3 | Долгосрочные обязательства (обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые (внеоборотные активы – все) | П4 | Постоянные пассивы (собственные средства фирмы) |

По данным Бухгалтерского баланса можно понять, ликвиден ли он, проведя сравнение итогов по каждой из групп Активов и Пассивов. Об абсолютной ликвидности говорит следующая ситуация:

| Неравенство | Что означает |

| А1 > П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 > П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 > П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 < П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

Анализ платежеспособности организации

Для определения платежеспособности торговой организации следует определить соотношение платежных средств и обязательств, используя значения абсолютных показателей, представленных в таблице 4.

Таблица 4. Сооттношение платежных средств и обязательств.

Таблица 4 дает наглядное представление о соотношении платежных средств и платежных обязательств. Превышение платежных средств над платежными обязательствами на начало года составило 5 959 тыс. руб., за отчетный период данный показатель возрос чуть более чем в 2 раза и составил на конец года 13 369 тыс. руб. В целом организация способна расплатиться полностью по своим долгам. Это означает, что торговая организация по обобщенному итогу балансовых показателей является платежеспособной.

Вывод: стандартная методика анализа платежеспособности применима для торговых организаций.

Следующим этапом финансового анализа является оценка финансовой устойчивости, характеризующей степень независимости компании от заемных источников.

Коэффициент текущей ликвидности. Общая информация

Коэффициент текущей (или общей) ликвидности (k) – финансовая величина, показывающая отношение текущих активов к текущим пассивам, или же – краткосрочным обязательствам, которая составляется на основании информации бухгалтерского баланса. Это также показатель способности погашения краткосрочных кредитов с помощью оборотных средств. Чем k выше, тем компания платежеспособнее. Его понижение говорит о том, что активы в срочном порядке уже не реализовываются. Общая формула:

k = (оборотные активы) : (текущие обязательства).

Оборотные активы:

- денежные средства (в т. ч. электронные деньги) в кассе, на расчетных счетах банков;

- дебиторские долги + резерв для возмещения безнадежной задолженности;

- вложения в ценные бумаги;

- материальные ценности и продукция для продажи.

Текущие обязательства:

- кредиты сроком до одного года;

- неоплаченные обязательства перед поставщиками, казной.

- иные ссуды.

Формула вычета по активам и пассивам:

- k = (Ал + Аб + Ам) : (Пс + Пк), где

- Ал – Активы ликвидные;

- Аб – быстрореализуемые;

- Ам – медленно реализующиеся;

- Пс – Пассивы срочных обязательств;

- Пк – краткосрочные.

Формула по балансу:

k = (с. 1200 + с. 1170) : (с. 1500 – с. 1530) – с. 1540).

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо коэффициента текущей ликвидности в практике финансового анализа часто используют коэффициент быстрой ликвидности и коэффициент абсолютной. Они показывают способность предприятия погасить свои долговые обязательства быстрореализуемыми и высоколиквидными видами активов.

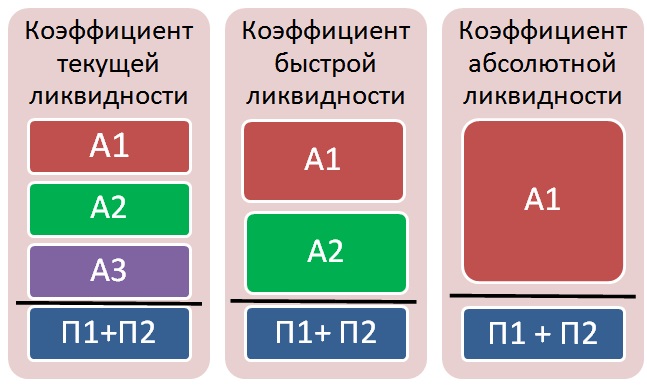

Так коэффициент абсолютной ликвидности показывает способность предприятия погасить свои долги за счет максимально ликвидных активов (деньги и краткосрочные финансовые вложения). То есть данный показатель показывает максимальную скорость, с которой предприятие может расплатиться с кредиторами (и другими заемщиками).

Коэффициент быстрой ликвидности показывает способность предприятия расплатиться по своим долгам с использования не только высоколиквидных активов, но и быстрореализуемых – это краткосрочная дебиторская задолженность.

На схеме ниже показано отличие между коэффициентами ликвидности ↓

Расчет

В состав коэффициента ликвидности входят коэффициенты: Общей ликвидности (покрытия), который отражает, способность организации рассчитываться по своим краткосрочным долгам:

Оптимальная величина Кол — 1,5-2,5. Если она ниже 1,5 это говорит о том, что организация испытывает трудности в погашении текущих долгов, ведь наличных активов недостаточно или не всегда есть возможность оперативно превратить их в деньги, чтобы платить по обязательствам. Для руководителя это сигнал, что нужно изыскать возможность снизить кредиторскую задолженность перед контрагентами. Но и значение больше оптимального тоже не является положительным сигналом — это означает, что в распоряжении организации имеются ресурсы, которые не используются или используются недостаточно эффективно. Возможно стоит вложить часть средств в долгосрочные проекты сроком более 1 года.

Срочной или быстрой ликвидности, отражающий, какую часть обязательств организация способна погасить за счет денег, быстро взыскав текущие долги или реализовав краткосрочные ценные бумаги:

Оптимальное значение 0,8 — оно означает, что 80% своих долгов организация может погасить оперативно, даже если они будут предъявлены к взысканию все сразу. Для этого ей не придется выставлять на торги ни помещения, ни оборудование — достаточно будет использовать быстроликвидные активы. Чем больше показатель, тем лучше (до определенной степени), ведь это означает, что есть перспективы и будущих поступлений (от взысканных долгов или ценных бумаг), а не только деньги на счетах.

Слишком большое значение (больше 3) говорит о нерациональном использовании активов — либо слишком много дебиторской задолженности, либо не работают имеющиеся деньги, которые стоило бы вложить в долгосрочные финансовые инструменты. Кбл меньше 0,7, сигнализирует о необходимости увеличения оборотных средств, возможно за счет получения долгосрочного кредита. Но такое значение может отпугнуть потенциальных инвесторов, так как говорит о том, что у организации нет быстро- и среднеликвидных активов.

Абсолютной ликвидности, позволяющий определить краткосрочные обязательства, задолженность по которым организация способна погасить в срочном порядке.

Нормальное значение Каб больше 0,2. Низкий показатель говорит о том, что организация не может немедленно оплатить долги наличными деньгами или деньгами на счетах, даже если быстро реализует имеющиеся ценные бумаги. Показатель выше 0,5 свидетельствует о наличии денег, без пользы лежащих на счетах компании, которые следовало бы инвестировать в долгосрочные финансовые инструменты.

Не всегда при беглом взгляде на бухгалтерский баланс можно понять, насколько хорошо идут у компании дела. Коэффициенты ликвидности являются отличной подсказкой для руководителя, которая указывает направление дальнейшей работы для повышения эффективности деятельности организации.

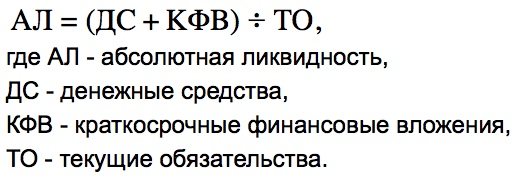

Расчет показателей ликвидности (абсолютная ликвидность)

Коэффициент абсолютной ликвидности – не нашедший признания на западе экономический показатель, показывающий, платежеспособно предприятие, или нет, а именно способна ли компания расплачиваться по долгам, срок погашения которых составляет менее чем 1 год.

Вычисление показателя абсолютной ликвидности производится путем деления суммы имеющихся у компании денежных средств и финансовых вложений, осуществленных на короткий срок, на сумму всех обязательств со сжатым сроком исполнения:

Опираясь на сведения нормативных актов, касающихся российских предприятий, нормативным значением показателя абсолютной ликвидности является значение от 0,2 и выше.

Коэффициент общей ликвидности — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов с разными весами

Формула расчета по группам активов и пассивов без весовых коэффициентов

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы;

- П3 — долгосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса без весовых коэффициентов

где стр.290, стр.590, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса без весовых коэффициентов

Ликвидность коммерческого предприятия: определение, классификация

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Из определения понятия “ликвидность” можно сделать вывод о том, что актив будет считаться тем более ликвидным, чем проще и скорее его можно реализовать, выручив при этом его полную стоимость. Так, ценности, как правило, подразделяются на:

- неликвидные (продать которые либо вовсе невозможно, либо весьма затруднительно),

- низколиквидные (реализовать которые возможно, но сложно, и это отнимет много времени) и

- высоколиквидные (реализация которых возможна в короткие сроки).

Ликвидность предприятия

Ликвидность предприятия определяется как отношение долгов к ликвидным активам предприятия. Другими словами ликвидность предприятия — это способность этого предприятия погасить свою задолженность перед кредиторами быстро и эффективно. Зачастую понятие ликвидность предприятия и платежеспособность предприятия обозначают одно и то же.

Оценка ликвидности предприятия является одной из задач и пунктов в комплексном анализе финансового состояния предприятия. Кроме этого показатель ликвидности является одним из самых значимых при оценке эффективности предприятия. Главными инструментами оценки ликвидности предприятия являются коэффициенты ликвидности, о которых мы поговорим чуть . При оценки ликвидности предприятия происходит оценка ликвидности его активов. Все активы предприятия указываются в начале его бухгалтерского баланса. Активы бывают оборотные и внеоборотные, первые являются более ликвидными.

Для удобства принято делить все активы предприятия на 4 степени ликвидности:

- А1 — наиболее ликвидные активы: это могут быть деньги на счетах предприятия и краткосрочные вложения

- А2 — активы которые можно в случае необходимости быстро реализовать. Например, краткосрочная дебиторская задолженность.

- А3 — активы с медленной степенью реализации: НДС, материально-производственные запасы)

- А4 — труднореализуемые активы. Например, внеоборотные активы.

Также делят и пассивы предприятия на группы:

- П1 — срочные долговые обязательства до 3 месяцев.

- П2 — краткосрочные пассивы с погашением до 1 года.

- П3 — долгосрочные пассивы (от 1 года). Например банковские кредиты.

- П4 — постоянные пассивы (доходы будущих периодов, резервы, собственный капитал).

На основе оценки пассивов и активов предприятия оценивается общая ликвидность предприятия. Так предприятие ликвидно, если выполняются следующие закономерности:

- А1 >= П1

- А2 >= П2

- А3 >= П3

- А4 <= П4

При выполнении первых трех условий, можно говорить о том, что текущие активы предприятия превышают краткосрочные внешние долги. А выполнение четвертого условия, говорит о том, что предприятие финансово устойчиво и как следствие ликвидно.