Ликвидность

Содержание:

- Ликвидность банка

- Что это такое простыми словами

- Ликвидность компаний

- Ликвидность баланса, группировка активов и пассивов баланса

- Терминология ликвидности

- Виды

- Определение ликвидности и классификация активов

- Как оценить ликвидность актива

- Что обозначает собой коэффициент абсолютной ликвидности простым языком

- Как измеряется ликвидность?

- Виды ликвидности

Ликвидность банка

Ликвидность банка — способность банка обеспечить своевременное и полное исполнение своих обязательств.

Управление ликвидностью банка направлено на предотвращение и устранение как недостатка, так и излишка ликвидности.

Недостаточная ликвидность может привести к неплатёжеспособности банка, а чрезмерная может неблагоприятно повлиять на его доходность.

Типы ликвидности

Ликвидность банка может определяться по источникам и по срочности.

Источники определяют то, откуда были получены активы, а срочность — время, в которое они были или будут получены, что также сказывается на быстроте реализации активов.

По источникам:

Накопленная

-

- денежная наличность — деньги в кассах банка и накопленная наличность;

- высоколиквидные активы, которыми могут являться ценные бумаги

- Покупная

-

- межбанковские кредиты — получаются с рынка между банками;

- возможные кредиты от основного регулятора банковской деятельности в стране, в случае РФ таким регулятором является Центральный банк Российской Федерации

По срочности

- мгновенная

- краткосрочная

- среднесрочная

- долгосрочная

Чем короче срок, тем выше ликвидность.

Основные понятия мы с вами рассмотрели.

Для владения понятием ликвидности данной информации достаточно.

А если же вы работаете в сфере экономики и финансов, то данное понятие должно быть уже знакомо вам на более глубоком уровне.

На этом я закончу статью, а в заключении скажу, что понятие ликвидности может помочь в том, чтобы управлять финансами.

Зная о способности активов превращаться в деньги, а также о том, как быстро это можно сделать, вы сможете грамотно распределить свои деньги, если задумаете вложить их в активы какого-либо общества.

На этом все, всего доброго и до новых встреч!

Что это такое простыми словами

Простым языком, это степень, в которой актив или ценную бумагу можно продать на рынке по его реальной рыночной цене. Или другими словами, конвертировать в наличные или иной актив.

Для чего важно знать ликвидность

Трезво оценив параметр, мы получаем понимание, как легко превратить актив в «полезные» деньги

Для долгосрочных инвесторов это не столь важно. Биржевым трейдерам, наоборот, нужно вкладываться в высоколиквидные активы, поскольку только их можно быстро и эффективно конвертировать в живую наличность, не жертвуя стоимостью

Что обладает наименьшей и наибольшей ликвидностью

Если вкратце, то свободные деньги (наличка или счет в банке) обладают самой высокой ликвидностью. Материальные вложения (недвижимость, земля, предметы роскоши и коллекционирования) являются относительно неликвидными.

Остальные финансовые инструменты (например, акции и облигации) обладают разным ее уровнем, который зависит от эмитента.

Сначала книги придется продать, чтобы использовать эту сумму для покупки холодильника. Это очень неудобно, потому что ждать человека, готового заплатить полную стоимость, можно долго. Другой вариант — скинуть цену. А это тоже невыгодно.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Ликвидность баланса, группировка активов и пассивов баланса

Рассмотрим порядок группировки Активов и Пассивов бухгалтерского баланса российского предприятия – Активы располагаются от наиболее к наименее ликвидным, а очередность расстановки Пассивов зависит от срочности погашения обязательств компании:

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные (деньги, краткосрочные вложения) | П1 | Наиболее срочные обязательства (текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т.д.) |

| А2 | Быстрореализуемые (краткосрочная “дебиторка” – долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) | П2 | Среднесрочные обязательства (кредиты и займы на короткий срок, резервы на будущие расходы, другие краткосрочные долги) |

| А3 | Медленно реализуемые (оборотные активы, не вошедшие в группы А1, А2) | П3 | Долгосрочные обязательства (обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые (внеоборотные активы – все) | П4 | Постоянные пассивы (собственные средства фирмы) |

По данным Бухгалтерского баланса можно понять, ликвиден ли он, проведя сравнение итогов по каждой из групп Активов и Пассивов. Об абсолютной ликвидности говорит следующая ситуация:

| Неравенство | Что означает |

| А1 > П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 > П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 > П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 < П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

Терминология ликвидности

Для того чтобы узнать ликвидность, используется такой термин, как коэффициент. Именно этой единицей измеряется финансовое состояние предприятия. Благодаря коэффициенту ликвидности, становится возможным учитывать возможность погашения долгов предприятия за счет действующих активов.Рассчитывается данный коэффициент путем тщательного анализа бухгалтерского учета, ведомого в учреждении.

Ликвидность на данный момент

Представляет собой коэффициент финансового типа, который показывает отношения действующих на данный момент активов к обязательствам короткого срока. В связи с этим, выделяются следующие формулы:

- Коэффициент ликвидности = (ОА — ЗУ) / КО. Уменьшаемое — оборотный актив. Вычитаемое — задолженность, возложенная на учредителей. Знаменатель — это обязательства короткого срока.

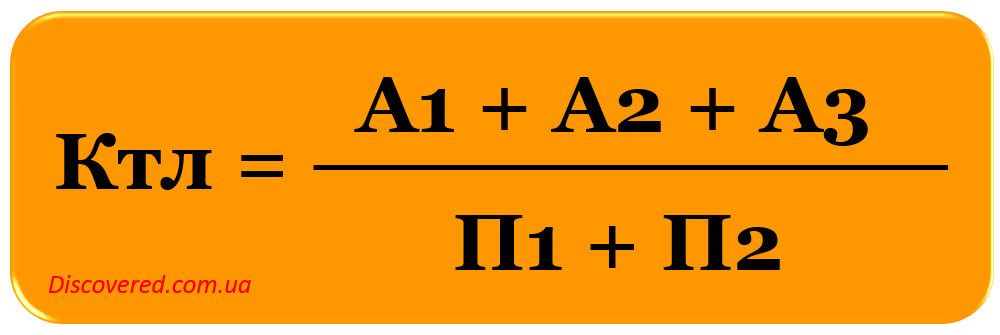

- Коэффициент = (А1 + А2 + А3) / (П1 + П2). Под буквами подразумеваются упомянутые выше серии и группы по оценке ликвидности.

Данные формулы позволяют рассчитать номинал финансового состояния учреждения, способного погасить обязательства на короткий период времени исключительно уже задействованными в процессе активами.Чем выше получится цифра, тем выше будет возможность учреждения погашать задолженности. Нормальным показателем считается коэффициент равный 1,5 — 2,5. Однако этот показатель может изменяться, в зависимости от рода деятельности предприятия.

Ликвидность, носящая быстрый характер

Данная ликвидность представляет собой коэффициент по отношению активов, обладающих высокой степени ликвидности на текущий момент к обязательствам краткосрочного исполнения.

Рис. 3. Коэффициенты ликвидностиПри вынужденной продаже материально-производственных запасов, убыток составит максимальное число среди всех операций.Рассчитывается этот показатель по определенной формуле: Коэффициент = (Текущие активы — запасы) / Текущие обязательства.

Абсолютная ликвидность

Коэффициентом этого термина является отношение всех материальных средств, а также краткосрочных материальных вложений, к краткосрочным обязательствам.В составе активных ценностей учитываются только деньги или средства, имеющие такую же ценность.Рассчитывается этот показатель по формуле: Коэффициент = А1/ самые срочные обязательства и обязательства, обладающие коротким сроком действия.Рынок признается высоколиквидным только в том случае, если на нем регулярно и в достаточном объеме заключаются договора купли-продажи, которые реализуются в цену спроса и цену предложения.Однако в данном случае, необходимо учитывать тот факт, что одна сделка не способна сильно повлиять на данные параметры.Показательной единицей ликвидности рынка принято считать — черн (churn). Данный термин обозначает отношение количества заключенных контрактных договоров к стоимости физического количества поставляемого по нему объема товара с определенной торговой платформы.Минимальный порог, с которого начинается ликвидность, составляет 15.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Определение ликвидности и классификация активов

Другими словами, если вы сможете за короткий срок продать имущество и выручить за него именно столько, сколько диктует рынок, то вы владелец ликвидных активов.

Условно активы можно разделить на 4 вида:

- Высоколиквидные. Означает, что имущество может быть продано по рыночной стоимости в кратчайшие сроки. Например, депозит легко и быстро превращается в наличные деньги. То же самое и с валютой – обменять ее на рубли не составит никаких проблем.

- Среднеликвидные. Это некоторые виды ценных бумаг или недвижимости. Чтобы продать их на рынке за реальную стоимость, иногда приходится ждать удачного момента несколько недель или месяцев.

- Низколиквидные. Это не котирующаяся на рынке недвижимость или акции компаний. Слитки драгоценных металлов тоже не всегда удается обменять на деньги по адекватному курсу. Удобный момент можно ловить несколько месяцев.

- Неликвидные. Активы, которые невозможно продать в ближайшей перспективе. Высокая вероятность сделать это по заниженной стоимости с огромными потерями для продавца.

Я эту классификацию назвала условной, потому что одни и те же активы могут входить то в одну группу, то в другую.

Например, недвижимость. Элитная квартира в центре мегаполиса с большой площадью и с дизайнерским ремонтом может долго ждать своего покупателя. А небольшая одно- или двухкомнатная квартира с обычной отделкой в районе с хорошей транспортной доступностью уйдет как горячий пирожок. Таким образом, квартира экономкласса обладает более высокой ликвидностью, чем элитное жилье.

То же самое можно сказать практически о любом активе. Есть высоколиквидные акции, а есть акции компаний, которые совсем не пользуются спросом. Обменять евро или доллары не составит труда, но придется побегать с какой-нибудь экзотической валютой, чтобы получить за нее рубли.

Как оценить ликвидность актива

Ликвидность актива представляет собой возможности рынка, на котором его можно продать или купить.

Ликвидность рынка определяется:

- Количеством сделок.

- Спредом (разницей) между максимальной заявленной ценой покупки (спрос) и минимальной заявленной ценой продажи (предложение).

Правило 3. Чем больше объем сделок и уже спред — тем ликвиднее рынок.

Таким образом, отдельные сделки не окажут значимого влияния на рынок в целом. Это значит, что, имея актив со среднерыночными параметрами, вы в любой момент сможете его продать.

По аналогии с общими правилами:

- моментальная ликвидность ценной бумаги на фондовом рынке определяется количеством котировочных заявок (автор указывает цену и объем, давая возможность другим игрокам купить или продать финансовый инструмент в любое время);

- торговая ликвидность ценной бумаги определяется количеством рыночных заявок (автор указывает только объем, сделка заключается автоматически по лучшей котировочной цене).

Подобную информацию вы всегда найдете на биржевых порталах, финансовых и брокерских сайтах.

Повышенная волатильность цен, снижение объема торгов указывают на волнение инвесторов и являются первыми симптомами повышенных инвестиционных рисков. Если ситуация длится не первую неделю, ликвидность ценных бумаг, а вместе с ней и доходность, начнут неизбежно падать.

Очевидно, оценить ликвидность активов таким образом получится только на биржевом рынке, где обращение ценных бумаг происходит в режиме открытого финансового рынка и свободной конкуренции.

Правила обращения на внебиржевом рынке устанавливаются самими контрагентами, а процесс заключения сделки усложняется в несколько раз (поиск клиентов, привлечение посредников и гарантов, операции подтверждения правового статуса сделки и т. д.). Как следствие, степень ликвидности активов на внебиржевом рынке — на порядок ниже. Более того, сложно ее точно спрогнозировать и рассчитать.

А как вы, например, оцените параметры такого инвестиционного актива, как однокомнатная квартира в Москве.

- Изучите сегмент рынка однокомнатных квартир: количество сделок за период, средняя цена квадратного метра, средняя цена объекта, разброс цен. Такую информацию вы легко сможете почерпнуть в обзорах рынка недвижимости, аналитических исследованиях, на сайтах агентств. Из анализа вы узнаете, что рынок квартир экономкласса в Москве считается хорошо ликвидным сегментом рынка недвижимости.

- Определите требуемый уровень доходности от продажи.

- Спрогнозируйте время, требуемое на поиск покупателя.

- Рассчитайте время, потребное на весь комплекс правовых и административных процедур, связанных с продажей (около 1 месяца).

- Оцените сопутствующие финансовые и налоговые издержки.

Таким образом, только операционный цикл продажи (поиск покупателя, оформление сделки и получение денежных средств) займет у вас 2–3 месяца. А если вы рассчитываете на сверхдоходы, то процесс может затянуться и до полугода. То есть «хороший» по меркам рынка недвижимости актив на глазах превращается в низколиквидный.

Что такое ликвидность проекта

Что обозначает собой коэффициент абсолютной ликвидности простым языком

Многие люди задаются вопросом о том, что же представляет собой коэффициент абсолютной ликвидности? Излагаясь простым языком, – он указывает ту часть текущей задолженности учреждения, которые она способна погасить, используя заработанные деньги в минимально доступный срок.

Для большего понимания, приведём пример. Кредиторам нужно в краткие сроки избавиться от задолженности. Вот они узнают, какая часть обязательств реально может быть погашена в назначенное время. В случае, когда компания не способна выполнить обязательства, кредиторами выставляется попытка обанкротить компанию. Из этого исходит, что коэффициент абсолютной ликвидности представляет информацию о финансовом положении предприятия.

Любое финансовое учреждение имеет определённый финансовый вес, оценить который можно с помощью изучения документации, подготовленной бухгалтерами. Ликвидность как раз и является тем самым понятием, характеризующим активы учреждения. То есть с помощью этого понятия указывается возможность быстрой конвертации определённого товара в деньги. Поэтому абсолютно ликвидными могут быть только денежные средства.

В случае использования термина по отношению к предприятию, говорится о его возможности иметь больший доход по сравнению с другими учреждениями, находящимися в конкуренции. Проще говоря, указывает на возможность компании погасить взятые в долг деньги с помощью оборота денег за счёт продажи товаров или игры на курах.

Анализ этого коэффициента

Может показаться, что провести анализ коэффициента просто, но на самом деле, нужно немного пораскинуть мозгами. Нужно учитывать некоторые особенности погашения краткосрочных обязательств. Не всегда большая доля погашенных обязательств обеспечивает устойчивый бизнес. Как показывает практика финансовых структур, чем больше остаётся денег – тем меньше показатель эффективности их использования.

Чаще всего находится несколько популярных решений:

- Реинвестиция в собственный бизнес. Раз он получился достаточно успешным, можно снять полученные проценты и вложить их обратно в развитие предприятия. Это позволит повысить ежемесячный доход и риск при этом увеличен не будет;

- Есть вариант инвестировать в несколько другую отрасль, например, в развитие команды, чтобы в перспективе возрастить доход с реализуемой продукции;

- Устроить ежемесячные поощрения для работников, лучше всего проявивших себя за последнее время.

Все эти решения положительно повлияют на рост коэффициента абсолютной ликвидности, а значит и финансовое положение учреждения возрастёт. Если же коэффициент начнёт падать, то стоит понимать – у компании дела идут не лучшим образом. Однако, не во всех случаях данный параметр говорит об ухудшении платежной способности. Может быть и такое, что повысилась возможность эффективно использовать активы. На это указывает увеличение коэффициента по отношению к нормативу.

Говоря об анализе коэффициента абсолютно ликвидности, можно охарактеризовать состояние финансов внутри предприятия. Благодаря подсчёту, нередко можно избежать банкротства, если сделать это вовремя. Если же прогадать со временем, то можно будет лишь подсчитать возможный убыток.

При расчёте коэффициента нужно учитывать объём реализации и производства продукции. От них зависит показатель текущего пассива. Стабильные объёмы позволят в долгосрочной перспективе погасить долги

Но не стоит забывать – долги будут постоянно, процесс этот остановить нельзя, важно чтобы присутствовала возможность в какой-то момент их погасить, чтобы взять новые

Как измеряется ликвидность?

Количеством дней, требуемых для продажи актива по среднерыночной цене:

- так, продать или погасить высокодоходную ценную бумагу вы сможете в течение нескольких минут;

- а финансовая ликвидность инвестиций в строительство коттеджного поселка измеряется годами.

Наиболее показательна в этом смысле структура активов любого производственного или торгового предприятия. Ликвидность:

- Абсолютная. Активы не требуют трансформации и представляют собой готовые средства платежа (денежные средства и их эквиваленты).

- Срочная (до 7 дней). Краткосрочные вложения (например, в государственные облигации и векселя).

- Высокая (до 30 дней). Товары отгруженные, краткосрочная дебиторская задолженность.

- Средняя (до 90 дней). Незавершенное производство, запасы на складах (сырья, материалов и готовой продукции).

- Низкая (до 360 дней). Долгосрочные вложения, дебиторская задолженность.

- Неликвидные активы. Основные средства (машины, оборудование, здания, сооружения) и нематериальные активы.

Имейте в виду, что приведенная классификация достаточно условна, поскольку в каждой группе можно выделить конкретные активы, обладающие разной степенью текучести в зависимости от специфики деятельности. Так, срок «жизни» дебиторской задолженности может быть разным. «Длинная» задолженность становится низколиквидной или даже неликвидной.

При срочной трансформации любых инструментов в денежную форму неизбежны финансовые потери, которые включают в себя:

- дисконт к рыночной цене актива, предоставляемый покупателем в целях оперативности продажи;

- дополнительные затраты на продажу (налоги, сборы, пошлины, комиссии и т. д.).

Принята следующая классификация финансовых потерь: низкие (до 5%); средние (до 10%); высокие (до 20%); очень высокие (свыше 20%).

Очевидно, финансовые потери и скорость трансформации находятся в обратной зависимости.

Виды ликвидности

Рассмотрю подробно, какие виды существуют и какие функции у каждого из них.

Банка

Здесь подразумевается, сможет ли банк своевременное и полностью исполнить свои обязательства перед клиентами.

Банковская ликвидность может быть как недостаточной, так и избыточной. Недостаточная — сигнал неплатежеспособности банка.

Избыточная — мешает установить высокую доходность. Проще говоря, если все в любой момент могут вносить и снимать деньги, банку трудно вложить их куда-то для получения процентов. Поэтому на депозиты часто накладываются временные ограничения.

Предприятия

Это возможность в сжатые сроки погашать все задолженности. Проще говоря, если у предприятия достаточно свободных средств на балансе (актив), чтобы погашать все текущие задолженности (пассив), оно является ликвидным. Это один из основных показателей его финансового успеха и стабильности.

Рынка

Если на рынке есть достаточное количество продавцов и покупателей для мгновенной реализации всех биржевых товаров без больших колебаний цен, он считается ликвидным.

Ценных бумаг

Здесь подразумевается скорость реализации ценных бумаг по реальной рыночной стоимости. Прежде всего, зависит от эмитента. Традиционно самые ликвидные «голубые фишки», менее — компании второго и третьего эшелона, что зависят от финансовых показателей и перспективности эмитента.

Денег

Это возможность в любой момент либо определенный период превратить наличные в любой товар/услугу, что понадобится владельцу денег.

Недвижимости

Ликвидность недвижимости – это возможность выгодно и быстро ее продать. Ликвидными будут считаться дом или квартира (любые виды недвижимого имущества), которые можно продать по рыночной цене в сжатые сроки.