Коэффициент общей ликвидности

Содержание:

- Особенности активов

- Финансовые активы в бюджетном учете — это…

- Анализ ликвидности баланса предприятия

- Классификация активов

- Учет финансовых вложений

- Стратегия управления оборотными активами

- Структура активов банка

- Структура пассивов банка

- Анализ бухгалтерского баланса

- Принцип равенства баланса

- Что можно отнести к низколиквидным оборотным активам

- Что входит в активную часть бухгалтерского баланса

- Формула расчета коэффициента ликвидности оборотных активов

- Правила составления бухгалтерского баланса

- Что такое пассивы и их классификация в бухгалтерском балансе

- Пассивы предприятия

- Итоги

Особенности активов

Можно выделить следующие особенности для понимания сущности активов, а именно: 1) Отражает запасы и остатки баланса, но не потока денежных средств; 2) Являются результатом активных операций, следовательно, активы – производны. Они лишь фиксируют состояние динамичной активной операции на какой-то момент времени; 3) Являются результатом трансформации пассивов в активы; Результативность активов выражается: 1) В достижении целей акционеров и вкладчиков – получение ими оптимальных доходов; 2) В достижении конечных и промежуточных целей банка как субъекта хозяйствования – поддержания ликвидности банка и обеспечения его доходности; 3) В обеспечении необходимого уровня оплаты труда сотрудников банка, в соответствии с трудовыми затратами и качеством их работы.

Финансовые активы в бюджетном учете — это…

Единый план счетов для бюджетных структур, утвержденный приказом Минфина РФ от 01.12.2010 № 157н, содержит раздел, посвященный финансовым активам, куда входят:

- денежные средства,

- финансовые вложения,

- различные виды дебиторки и выданных авансов,

- выданные кредиты.

Баланс для госучреждений составляется по принципу расположения статей в плане счетов. Состав финансовых активов в балансе аналогичен этому разделу в плане счетов. Остановимся на учете ФВ.

Принятие к учету ФВ происходит по первоначальной стоимости, которая равна сумме фактических вложений. Переоценка ФВ проводится на отчетную дату или на дату совершения с ними операций. Формирование стоимости ФВ происходит на счете 021500000 «Вложения в финансовые активы». Планом счетов для бюджетных учреждений, утвержденным приказом Минфина РФ от 16.12.2010 № 174н, предусмотрен следующий порядок отражения ФВ.

Анализ ликвидности баланса предприятия

Чтобы вывести общий показатель ликвидности баланса предприятия рекомендуется провести сравнение нескольких активов и пассивов.

Сопоставляется их размер, выраженный в рублях или иных денежных единицах.

Ниже представлена оценка платежеспособности, которая выводится благодаря анализу ликвидности.

Выполнение определенных неравенств дает наиболее точные суждения об организации:

- Если А1 больше П1, предприятие имеет возможность погашения наиболее срочных обязательств при помощи активов, обладающих едва ли не абсолютной ликвидностью;

- Если А2 больше П2, организация имеет возможность рассчитаться с кредиторами активами с быстрой степенью реализации;

- Если А3 больше П3, предприятие способно погашать займы с длительным сроком, используя медленно реализуемые активы;

- Если А4 меньше или равно П2, значит прочие неравенства, описанные выше, соблюдены. Предприятие обладает максимальной степенью платежеспособности и может погасить все имеющиеся обязательства соответствующими средствами.

Обеспечение выполнения первых трех неравенств (и четвертого – автоматически) свидетельствует о его платежеспособности предприятия и ликвидности его баланса.

Несоблюдение четвертого условия свидетельствует о неликвидности баланса и наличии проблем с платежеспособностью предприятия.

Классификация активов

В соответствии с международными стандартами, можно выделить следующие категории активов:

Стандартные

Если способность заемщика обслуживать свои долги не вызывает никаких сомнений. То есть, когда имеется обеспечение, а обязательства выполняются на должном уровне.

Наблюдаемые

Активы с потенциальными слабостями, которые могут подвергнуть платежеспособность заемщика риску и ухудшить качество актива в целом, если ситуацию не проконтролировать и не исправить.

Ниже стандарта

Активы с явно выраженными недостатками, которые усложняют обслуживание долга. Например, если наблюдается нехватка первичных финансовых источников для погашения кредита. В таком случае следует найти возможность для использования вторичных источников погашения: залог, продажа основных средств, рефинансирование или изыскание дополнительных ресурсов. Активы ниже стандарта обычно представляют собой авансы заемщикам.

Сомнительные

Когда существует вероятность убытков, но определенные факторы могут улучшить положение.

Убыточные

Это активы, которые имеют настолько низкую ликвидационную стоимость, что дальнейшее их содержание на балансе неоправданно. С практической точки зрения желательно его списать.

Классификация активов по уровню ликвидности

С точки зрения ликвидности – быстроты превращения в наличные деньги, в банковской практике различают:

- Высоколиквидные активы , которые находятся непосредственно в денежной форме: кассовая наличность, остатки средств банков на корреспондентских счетах. И те резервы, которые можно легко обратить в денежную форму, например, легкореализуемые государственные ценные бумаги;

- Среднеликвидные активы – переводятся в деньги с небольшим риском потерь и с небольшой задержкой. Например, краткосрочные ссуды, а также ценные бумаги на вторичном рынке;

- Труднореализуемые активы : долгосрочные кредиты, ценные бумаги без развитого вторичного рынка, долевое участие в капитале;

- Низколиквидные активы – вложения в основные фонды банка, либо безнадежные активы – у которых вероятность превращения в наличные деньги весьма незначительная, либо нулевая.

Выбор метода управления активами зависит от конкретных условий, в которых работает банк, целей, которые он ставит перед собой, существующих законов и, конечно, компетенции руководства банка. Но при использовании любого метода управления активами, банки должны постоянно контролировать состояние своих пассивов.

Учет финансовых вложений

Этот раздел бухгалтерского учета регулируется ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Минфина РФ от 10.12.2002 № 126н. К финансовым вложениям относятся:

- различные ценные бумаги,

- облигации,

- векселя,

- вклады в уставные капиталы,

- займы выданные,

- депозиты и т. д.

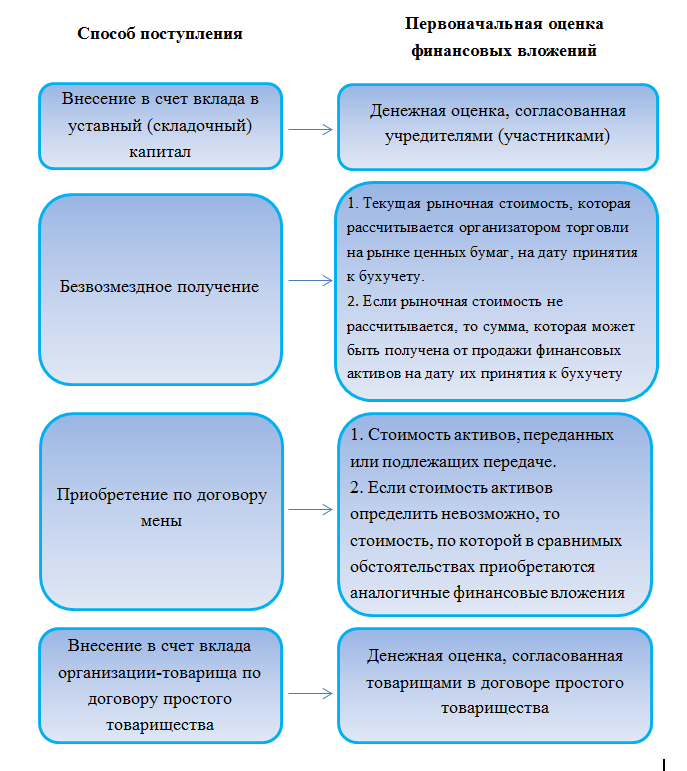

Оприходование ФВ происходит по первоначальной стоимости, которая включает в себя сумму всех затрат на покупку: выплаты непосредственно продавцу по договору, расходы на консультации специалистов, плату посредникам и т. д. Помимо покупки ФВ могут поступать и другими способами. На схеме представлены прочие варианты оценки первоначальной стоимости ФВ.

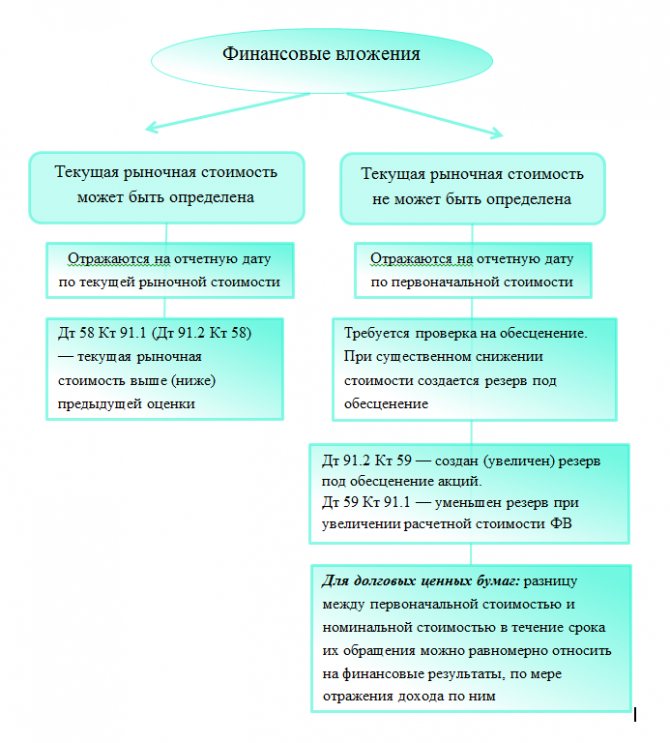

В дальнейшем ФВ должны быть рассмотрены на возможность переоценки. ПБУ 19/02 подразделяет ФВ на два вида, в зависимости от вида происходит последующая оценка ФВ. Варианты последующей оценки представлены на схеме.

Рассмотрим на примере первоначальное и последующее отражение долговых ценных бумаг.

Пример

1 марта

Дт 58.2 Кт 76 — 700 000 руб. — оприходованы облигации в составе финвложений.

Дт 76 Кт 51 — 700 000 руб. — произведена оплата облигаций.

31 марта

Дт 76 Кт 91.1 — 12 740 руб. (10 000 × 100 / 365 × 31× 15%) — начислены проценты по облигациям за март.

Дт 58.2 Кт 91.1 — 25 479 руб. (10 000 – 7 000) × 100 / 365 × 31) — частично отражена разница между первоначальной и номинальной стоимостью, относящаяся к марту.

Последние две записи делаются аналогично каждый месяц. В конце срока обращения облигации числятся на балансе по номинальной стоимости. На дату погашения бухгалтер сделал записи:

Дт 76 Кт 91.1 — 1 000 000 руб. — показан доход по погашенным облигациям.

Дт 91.2 Кт 58.2 — 1 000 000 руб. — списаны погашенные облигации.

Дт 51 Кт 76 — 1 000 000 руб. — получены деньги по облигациям.

Что касается применяющих упрощенный бухучет, п. 19 ПБУ 19/02 разрешает учитывать любые ФВ как те, по которым текущая рыночная стоимость не определяется, то есть не переоценивать их.

Уделим также некоторое внимание обесценению ФВ. Тест на обесценение делается для ФВ, по которым не рассчитывается текущая рыночная стоимость

Организация сама разрабатывает методику расчета суммы снижения стоимости финвложения. На эту сумму должен быть создан резерв, который учитывается на счете 59 и относится на прочие расходы. Тогда в балансе ФВ будут показаны в сумме, равной учетной стоимости за минусом резерва.

Стратегия управления оборотными активами

Термин «стратегия» происходит от греческого «Strategos», то есть «искусство генерала». По своей сути смысловая нагрузка этого периода радикально не изменилась, учитывая, что в экономической сфере роль военных лидеров в борьбе за прибыль начинают выполнять старшие менеджеры и финансовые директора..компаний. В современном понимании стратегии,набор важных правил для принятия решений, которыми компания руководствуется в своей деятельности. В то же время качественная сторона выбранной стратегии является ориентиром, а количественная составляющая представляет собой конкретные задачи, размещение на оси времени.

Стратегия компании в отношении управления текущими активами имеет ряд характерных особенностей, которые отличаются от довольно абстрактной общей стратегии, а именно:

- Существует реальная необходимость в стратегии, так как реальный ход развития не может (или не всегда может) привести предприятие к достижению желаемого результата.

- Сформулирована стратегия должна быть использована и воплощена в реальный хозяйственный процесс.

- В ходе формулирования стратегии необходимо с достаточной степенью точности предсказать причинно-следственные связи, которые характерны для управления конкретным видом оборотных активов.

- Успешное использование стратегии невозможно без системы обратной связи на местах, которая давала бы представление об эффективности формирования и использования оборотных активов предприятия в целом и в разрезе отдельных их составляющих.

Следует отметить, что финансовая политика предприятия оказывает решающее влияние на процесс разработки стратегии управления оборотными активами. В то же время текущая политика управления активами имеет свои особенности и особенности. В общем случае это совокупность условий и норм управления текущими активами, установленных собственниками предприятия с целью достижения оптимального уровня рентабельности при минимизации рисков. В научной экономической литературе существует довольно разнообразное видение основных типов стратегий, используемых в процессе управления текущими активами. Обычно они полагаются на политику формирования и использования активов в соответствии с принципом, установленным на рис.1 с использованием диаграммы Эйлера-Венна.

Рис. 1. Принцип построения политики управления оборотными активами предприятий

На основании рис. 1 понятно, что политика для управления текущими активами представляет собой подмножество двух наборов политик для формирования текущих активов и политик для их использования, если первый набор основан на определении необходимого объема текущих активов в контексте Конкретные..группы и источники их финансовой поддержки, вторая отвечает за потребление денежных средств, конверсию текущих активов в процессе операционного цикла и баланс соотношения текущих активов и..пассивов предприятия. Таким образом, гармоничное сочетание этих подмножеств создает основу для стабильной работы предприятия. Обычно при обосновании конкретной текущей политики управления активами ученые полагаются на финансовое отражение изменений в значениях первого набора.

Различные цели и методы работы определенных типов ОА имеют свои характерные и отличительные особенности. Следовательно, в организациях, где ОА широко используются, разрабатывается и применяется самодостаточная политика управления для их отдельных типов.а

Общая схема управления оборотными активами выглядит следующим образом (Рис.2)

Рисунок 2. Основные этапы управления ОА

Структура активов банка

Формирование активов банка происходит в результате размещения средств с целью извлечения прибыли. Такие операции называются активными.

Состав активов банковских организаций:

- деньги на корсчетах;

- наличные в банковской кассе;

- обязательные резервы;

- валюта;

- выданные займы;

- ЦБ;

- доли в УК других организаций;

- драгметаллы и камни;

- недвижимое имущество;

- прочее.

В целях анализа структуры, этот список можно ранжировать по нескольким критериям:

- По ликвидности (скорости превращения в деньги) – высоколиквидные (наличные в кассе, остатки на корсчетах); среднеликвидные (корпоративные ЦБ, доли в УК); низколиквидные (недвижимость, земля).

- По доходности (возможности приносить прибыль) – дающие доход (инвестиции, выданные займы); не дающие доход (материальные активы).

- По надежности (степени наличия риска потерять актив) – безрисковые (средства на корсчетах в ЦБ РФ); низкорисковые (ссуды под залог драгметаллов, ценных бумаг государства); среднерисковые; высокорисковые (займы клиентам, включая просроченные).

Надежность и степень доходности, как правило, находятся в обратной зависимости: чем выше ожидаемый доход, тем более рисковым является вложение. Поэтому главная задача менеджмента банка – соблюдение баланса доходности, ликвидности и риска. С одной стороны, необходимо стремиться к получению максимальной прибыли, а с другой – не подвергать средства вкладчиков и инвесторов чрезмерному риску. Кроме того, банк в любой момент должен быть способен рассчитаться по своим обязательствам.

Структура пассивов банка

Пассивы банка включают в себя 2 группы – собственный капитал (уставный, добавочный, резервный) и привлеченные средства (займы, обязательства, вклады физических лиц). Причем первая группа обычно составляет порядка 10 %. Это значит, что свою деятельность банки осуществляют на заемные средства.

Пассивы образуются в результате проведения пассивных операций, т.е. привлечения заемных либо собственных средств. К таким операциям относятся:

- эмиссия ценных бумаг;

- привлечение депозитов;

- займы;

- отчисления от прибыли;

В состав банковских пассивов входят собственные средства, т.к. они тоже используются для формирования активной части баланса.

Анализ бухгалтерского баланса

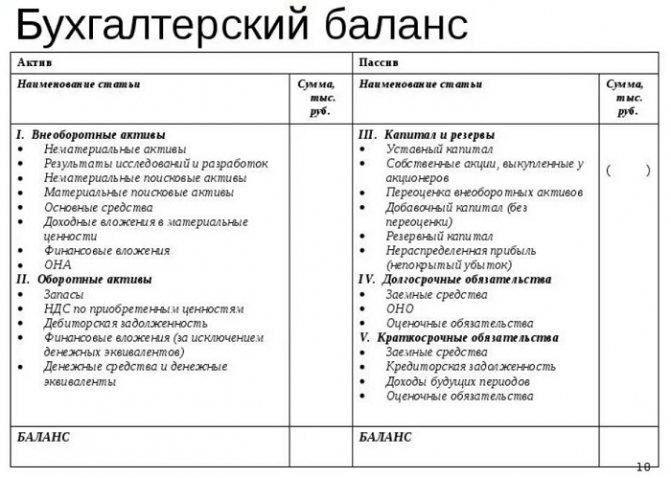

Понимать, что такое активы и пассивы в бухучете, и уметь разделять их очень важно, это позволяет составить баланс для проверки состояния компании. По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу

В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет

По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу. В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет.

Отсутствие равенства говорит об ошибках и неправильном бухгалтерском учете.

Таким образом, предприятие в течение месяцев ведет учет всех хозяйственных операций для того, чтобы в конце года составить годовой бухгалтерский баланс и убедиться, что у компании все нормально, все суммы учтены правильно.

Форма бухгалтерского баланса типовая, но допускаются ее дополнения с учетом особенностей деятельности компании. Для малых предприятий возможно применение упрощенной формы без детализации.

В бухгалтерском балансе активы и пассивы группируются по схожим критериям:

Все активы в балансе делятся на две группы:

- внеоборотные;

- оборотные.

Внеоборотные выполняют долгосрочную функцию, их цель — принести прибыль через длительные промежутки времени — основные средства, нематериальные активы, вложения на долгий срок.

Оборотные выполняют краткосрочную функцию, они более подвижны, быстрее расходуются и требуют постоянного пополнения — деньги, материалы, сырье, продукция, товары, дебиторская задолженность.

Все пассивы в балансе делятся на три группы:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

К капиталу и резервам относится уставный, добавочный, резервный капитал, результаты переоценки стоимости внеоборотных активов, выкупленные акции.

К долгосрочным обязательствам относятся все долги, срок возврата которых превышает 1 год.

К краткосрочным обязательствам относятся все долги, срок возврата которых менее 1 года.

Итоговый баланс составляется в конце года. Все суммы, отраженные на бухгалтерских счетах, распределяются по активам и пассивам, далее считается общая величина по левому и правому столбцу баланса и проверяется равенство полученных суммарных значений.

Структура активов и пассивов бухгалтерского учета

Принцип равенства баланса

Основной принцип составления бухгалтерского баланса заключается в том, что суммарное значение активов всегда равно суммарным показателям пассивов отчета. Конечно, арифметические разницы допускаются в исключительных случаях. Но все выявленные расхождения должны быть обоснованы экономически.

Равенство активов и пассивов бухгалтерского баланса обусловлено тем, что все записи в бухучете отражаются по методу двойной записи. Суть этого метода заключается в том, что при отражении любого факта хозяйственной деятельности по балансовым счетам предприятия формируется запись в дебете одного счета и одновременно в кредите корреспондирующего счета, но в той же сумме.

Принцип двойной записи выражает закономерность, что при изменении одной стороны баланса, актива или пассива, должно быть отражено аналогичное движение на другой стороне. Если в учреждении увеличивается сумма актива, то одновременно должен увеличиться показатель обязательств или капиталов — источников, за счет чего были приобретены имущественные ценности. Либо отражается уменьшение иных видов активов.

Например, увеличение стоимости основных средств. Если компания оплатила стоимость имущества, то при увеличении показателей внеоборотных активов уменьшается показатель оборотных активов (денежные средства). Получается: внеоборотный актив увеличился и одновременно уменьшился оборотный актив. Например, компания приобрела и оплатила материалы. В таком случае динамика показателей отражается внутри одного раздела бухгалтерского баланса «Оборотные активы». Увеличивается стоимость запасов, но уменьшается объем денежных средств.

Если компания получила основные средства (оборудование, машины), но еще не заплатила за них, то в бухучете компании образуется кредиторская задолженность. Увеличивается стоимость внеоборотного актива, также увеличивается сумма долговых обязательств в пассиве баланса. Краткосрочных или долгосрочных — в зависимости от срока осуществления расчетов.

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

| Степень риска | Вид актива | Ликвидность |

| Минимальная | Денежные средства, краткосрочные финвложения | Высокая |

| Малая | МПЗ и готовая продукция (при условии быстрой реализации) | Высокая |

| Средняя | Незавершенное производство | Средняя |

| Высокая | Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки | Низкая |

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Подробности см. в материале «Какие из оборотных активов являются наименее ликвидными?».

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Формула расчета коэффициента ликвидности оборотных активов

Чтобы рассчитать скорость оборачиваемости активов и оперативно отследить платежеспособность компании, финансисты рассчитывают коэффициент текущей ликвидности ОА. Данный показатель показывает, может ли фирма погашать текущие обязательства за счет ОА. Соответственно, чем он выше, тем лучше для компании. Формула для расчета:

Ктл = ОА / Ко,

где:

Ктл — коэффициент текущей ликвидности,

ОА — оборотные активы,

Ко — краткосрочные обязательства.

Важно! Подсказка от «КонсультантПлюс» Источником информации для финансового анализа является бухгалтерский баланс… Возможный вид формулы (строки баланса): Ктл = (стр. 1200 — стр

1230 — стр. 1220) / (стр. 1510 + стр. 1520 — стр. 1550). Подробнее об анализе ликвидности читайте в К+. Пробный доступ предоставляется бесплатно.

Какие строки баланса использовать для расчета коэффициента, узнайте в публикации «Коэффициент текущей ликвидности (формула по балансу)».

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

I. ВНЕОБОРОТНЫЕ Нематериальные активы

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.Экономические субъекты отражают сведения о таких объектах на счете 08

Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы Основные средства

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Финансовые вложения

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев

Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02.

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

II. ОБОРОТНЫЕ Запасы

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Дебиторская задолженность

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

БАЛАНС

Сумма раздела 1 и 2.

Что такое пассивы и их классификация в бухгалтерском балансе

К пассивам баланса можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивов бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы пассива могут быть собственными или заемными. Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы пассива — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства пассива баланса — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

Пассивы предприятия

Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивов

Предприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓ Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Итоги

Эффективное управление оборотными активами — это залог бесперебойной работы компании. Необходимый для работы объем ОА каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса. При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е. о низкой ликвидности. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.