Что надо знать инвестору о ликвидности акций и других ценных бумаг

Содержание:

- Ликвидность компаний

- Что это такое?

- Где оперируют высоколиквидными бумагами?

- Цель и задачи анализа ликвидности и платежеспособности

- Виды ценных бумаг

- Что относится к активам группы А2

- Виды

- Коэффициенты ликвидности: виды, смысл, интерпретация

- Как отследить объем?

- Наиболее ликвидные оборотные активы — это…

- Анализ ликвидности

- Три формулы ликвидности баланса

- Расчет текущей ликвидности

- Ликвидность по сферам применения

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

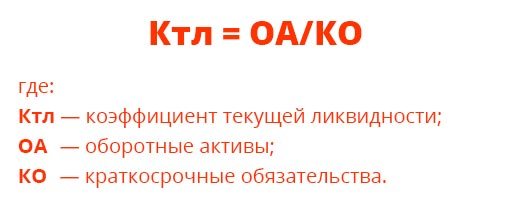

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Что это такое?

Так называют возможность оперативно обменять материальное благо на денежные средства по оптимальной цене. Ее уровень показывает, как скоро покупатель при желании сможет продать что-либо по рыночной стоимости. В случае с ценными бумагами параметр показывает, насколько быстро их можно прибыльно обменять на деньги.

Ликвидность ценных бумаг и ее связь с рынком

На этот показатель влияет в первую очередь то, на каком рынке обращаются фонды.

Они делятся на два основных вида:

- биржевой;

- внебиржевой.

На биржевом рынке активы продаются на открытых торгах в условиях неограниченной конкуренции. Поэтому здесь ликвидность акций определяется в процессе сделки.

Для обозначения этого показателя используют следующие понятия:

- голубые фишки – востребованные активы;

- мусорные активы – неликвидные ценные бумаги.

К мусорным чаще всего относят акции компаний с риском банкротства или работающих на новых рынках.

Где оперируют высоколиквидными бумагами?

Логично предположить, что в первую очередь на фондовых биржах. Именно здесь собираются инвесторы, заинтересованные в сделках с активами и в определённых гарантиях со стороны биржи.

Есть ещё и внебиржевой рынок, где вращаются весьма перспективные акции. Но их ликвидность уже условна в силу отсутствия гарантией и низкой защищенности сделок.

Процедура проста:

- компания-эмитент выставляет заявку на продажу определённого количества акций по конкретной цене;

- заинтересованные участники рынка связываются с компанией, договариваются об условиях сделки и заключают ее;

- организаторами процесса становятся консалтинговые агентства с огромной базой покупателей и продавцов;

- заявками обмениваются как правила по электронной почте.

Реже всего встречаются неликвидные бумаги. Они известны только узкому кругу лиц, продают их малыми партиями с низкой гарантией по процентным выплатам. Серьёзным инвесторам они не выгодны, так как их обладание не даёт права участвовать в делах компании.

Цель и задачи анализа ликвидности и платежеспособности

Целью анализа ликвидности и платежеспособности является изучение возможностей организации и наличия у нее денежных средств и их эквивалентов, в достаточном количестве, что бы погасить краткосрочную кредиторскую задолженность в определенные сроки.

К основным задачам анализа ликвидности и платежеспособности можно отнести:

— осуществление

группировки активов бухгалтерского баланса по степени ликвидности;

— расчет показателей

платежеспособности;

— определение факторов,

влияющих на изменение показателей платежеспособности;

— разработка мер по улучшению ликвидности и платёжеспособности организации.

Виды ценных бумаг

Ценные бумаги, или ЦБ — это особый документ, который составляется по определенной форме с наличием реквизитов и подтверждает имущественные права. В частности, такие бумаги подтверждают финансовые вложения или займы, по сути выдаются взамен денег, считаются посредниками в финансовых отношениях. Поэтому их можно назвать финансовыми инструментами.

Определение

Ценными бумагами называют свидетельство, удостоверяющее право его обладателя требовать выполнения определенных обязательств со стороны эмитента — того экономического субъекта, который их выпустил.

Какие именно права имеет конкретный финансовый инструмент — зависит от наименования документа. Права эти могут передаваться, если бумага была перепродана. Процесс покупки и продажи совершается на фондовом рынке по установленным правилам, поэтому их можно называть фондовыми активами. Обращение таких фондовых активов в нашей стране регламентируется федеральным законом «О рынке ценных бумаг» и Гражданским кодексом РФ.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Финансовые инструменты подразделяют на два типа.

- Основные — документы, в основе которых лежит имущественное право на определенную единицу товара или актив в виде денежных знаков, капитала, ресурсов. Основные ЦБ имеют:

- первичный статус, если основаны на вексельном, облигационном, закладном активе;

- вторичный статус, если выдаются на саму бумагу. Пример: депозитарные расписки, выписки по счету, варранты, подписанные права на акции.

- Производные — бездокументарные формы выражения прав на биржевые активы. В контрактах фиксируют цену актива, по которой они могут быть приобретены через некоторое время. Пример: фьючерсные и опционные контракты, свопы.

Акции — самая распространенная группа рыночных активов. Позволяют держателям получать дивиденды от эмитента — акционерного общества, иметь долю в управлении общества, рассчитывать на часть его имущества в случае возможной ликвидации. Простая категория дает равные права всем владельцам, привилегированная предоставляет твердые привилегии при распределении имущества.

Облигации — долговые ЦБ с номиналом, дающие право на возвращение вложенной суммы с процентами (купонным доходом). Облигации бывают государственными и корпоративными с разной степенью доходности и риска.

Векселя — долговые обязательства с контрольными функциями. Простой вексель подтверждает обязательный возврат долга в определенный срок. Переводной вексель подтверждает обязанность с рядом условий.

Банковские сертификаты — свидетельство об открытом вкладе между банком и вкладчиком. Банк по истечении срока договора обязуется перечислить сумму вклада с соответствующими процентами. Разновидность банковского сертификата — сберегательная книжка.

Расписки по депозиту — форма непрямой покупки акций иностранного эмитента. Выдаются иностранным инвесторам, покупающим акции компаний не в собственной стране.

Чеки — распоряжения, при предъявлении которых банки выдают деньги. Держатель чека вправе распоряжаться имеющимися на банковском счете средствами по чековой книжке с выдачей именных, ордерных, предъявительских чеков.

Коносаменты — ЦБ международного характера, которые выдаются при транспортировке грузов морским путем. Свидетельствуют о погрузке, определяют условия перевозки, указывают имеющего право получения груза.

Варранты. В первом варианте — это свидетельство склада о хранении товара, выданное его владельцу, который имеет право передавать бумагу другим лицам. Во втором — это документ, предоставляющий право на приобретение акций конкретного эмитента по фиксированной цене в конкретные сроки.

Закладные. Выдаются при получении кредита под залог имущества, оборачиваются и перепоручаются.

Инвестиционные паи — ЦБ владельца долей в инвестиционном фонде.

Опцион — контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене в течение определенного срока, либо отказаться от сделки, а продавец обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права. В отличие от фьючерса наделяет приобретателя правом, а не обязанностью. Опционы исполняются, если на момент исполнения они являются опционами с выигрышем.

Свопы валютные, процентные, фондовые, товарные — соглашения между двумя сторонами о будущем проведении обмена базовыми активами или платежами по этим активам в соответствии с определенными в контракте условиями.

Что относится к активам группы А2

Для обращения быстрореализуемых активов в денежные средства необходим непродолжительный период времени. Как правило, сюда относят текущую дебиторскую задолженность, погашение которой ожидается до окончания 12 месяцев после отчетной даты. Также в этом качестве рассматриваются и некоторые оборотные средства.

Представляющая собой основной вид быстрореализуемых активов краткосрочная дебиторская задолженность включает в себя следующие расчеты:

- по авансовым платежам;

- за реализованные товары и услуги;

- расчеты с подотчетниками;

- переплата в бюджет и фонды налогов и взносов;

- прочие платежи.

В предыдущей редакции быстрореализуемые активы отражены в строке 240 бухгалтерского баланса. Согласно актуальной версии документа этот показатель заносят в строку 1230 активной части баланса.

Прочие оборотные активы, относящиеся к быстрореализуемым, состоят из следующих показателей:

- выполненные этапы по незавершенным работам;

- стоимость порчи и недостачи, дальнейшее решение по которым пока не принято;

- исчисленный с авансов НДС;

- суммы возмещаемых акцизов;

- НДС и акцизы, начисленные с неподтвержденных отгрузок, например, в случаях экспорта товаров;

- размер собственных выкупленных акций с целью дальнейшей перепродажи.

Перечисленные быстрореализуемые активы в балансе заносятся в строку 1260. При использовании упрощенной формы баланса данные по активам А2 отражаются в строке 1230.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Коэффициенты ликвидности: виды, смысл, интерпретация

Вычисление коэффициентов ликвидности осуществляется с целью получения характеристики способности юридического лица к исполнению всех имеющихся у него обязательств за счет всего, чем он владеет.

Предназначение показателей ликвидности заключается в том, чтобы сопоставить стоимости объектов имущества предприятия с размером краткосрочных задолженностей на ту же дату. Другими словами, каждый показатель ликвидности демонстрирует, какую часть имеющихся долгов со сжатым сроком погашения можно покрыть, если реализовать каждый набор активов.

Имущество, которым обладает хозяйствующий субъект, можно разделить на 3 категории в зависимости от возможной скорости его реализации. Опираясь на эту градацию, введено 3 показателя ликвидности:

- Быстро реализуемые активы (деньги, краткосрочные вложения). От их величины рассчитывается коэффициент абсолютной ликвидности.

- Достаточно быстро продаваемые активы (дебиторская задолженность с коротким сроком возврата). От суммы быстрореализуемого и достаточно быстро продаваемых активов рассчитывается показатель средней ликвидности.

- Сравнительно быстро реализуемые активы (запасы компании). От величины совокупной стоимости всех оборотных активов вычисляется значение показателя общей ликвидности.

Итак, коэффициенты ликвидности призваны демонстрировать следующие моменты:

- Коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств.

- Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных задолженностей фирмы может быть погашена за счет денежных средств и их эквивалентов в форме рыночных ценных бумаг и депозитов.

- Коэффициент общей ликвидности показывает, могут ли быть погашены текущие долги за счет продажи оборотных активов.

Подытожим, расчет коэффициентов ликвидности необходим аналитикам, желающим получить представление о возможностях компании погашать ее долги с их привязкой ко времени. Эксперт, располагающий такими данными, может выяснить, является ли исследуемое предприятие платежеспособным, какова динамика его платежеспособности в ретроспективе, и каковы прогнозы для данной организации.

Как отследить объем?

Индикатор отслеживания объема можно добавить на любой график. Чаще всего объемы торгов представлены в виде гистограммы внизу под графиком. Столбик показывает количество ценных бумаг, которые торговались в определенный промежуток времени в соответствии с графиком, которым Вы пользуетесь при торговле. К примеру, если Вы используете однодневную торговлю, то в баре индикатора будет показано то количество бумаг, которое оборачивается на рынке за день. Если Вы торгуете на пятиминутке, то Вы увидите число бумаг, которое оборачивается за 5 минут.

Динамикой ликвидности приходится интересоваться каждому трейдеру в силу того что любые изменения на рынке имеют жизненно важную роль. От степени ликвидности бумаг и их кредитоспособности зависит денежно-кредитная политика любой компании, которая в свою очередь является важнейшим источником обеспечения при финансировании других позиций. Во времена кризиса хорошая ликвидность делает ценные бумаги идеальным хранилищем.

Наиболее ликвидные оборотные активы — это…

Ликвидность — это показатель скорости обращения активов в денежные средства.

По показателям ликвидности активы второго раздела баланса можно систематизировать следующим образом:

- Высоколиквидные активы (А1) — имущество компании, которое может достаточно быстро быть обращено в деньги или ими является. Это, например, краткосрочные финвложения и непосредственно денежные средства.

- Быстрореализуемые активы (А2) — имущество, которое за короткий срок (как правило, не более полугода) может быть обращено в деньги, например задолженность покупателей за товар, краткосрочная дебиторка, а также НДС.

Прочитать о методах оценки ликвидности дебиторки можно в нашей статье «Ликвидность дебиторской задолженности (нюансы)».

- Медленно реализуемые активы (А3) — наименее ликвидные активы: запасы, НЗП, дебиторка с ожидаемым сроком получения более 12 месяцев.

- Проблематичные активы (А4) — те, которые с трудом смогут быть обращены в денежные средства: безнадежная дебиторская задолженность.

Отметим, что бухгалтерский баланс предприятия строится по принципу возрастания ликвидности оборотного актива — от строки запасов до строки денежных средств.

Анализ ликвидности

Ликвидность всех активов компании определяется отношением имеющихся высоколиквидных активов к задолженностям и финансовым обязательствам.

Говоря простыми словами, для определения степени ликвидности компании необходимо поделить сумму высоколиквидных активов на сумму текущих обязательств. В результате получается коэффициент ликвидности, нормальным значением которого является цифра, превышающая 1.

В зависимости от результатов анализа определяется не только успешность компании, но и её привлекательность для сторонних инвесторов – никто не захочет вкладывать собственные деньги в убыточную организацию.

Три формулы ликвидности баланса

Коэффициент ликвидности – это финансовый показатель, который рассчитывается по балансу бухгалтерского учёта для определения способности компании погашать задолженности оборотными активами. Единицей измерения являются или проценты, или десятичные дроби. Для расчета коэффициента существуют 3 формулы, в которых используют строки баланса.

| Тип коэффициента | Сведения и формула расчёта |

|---|---|

| Текущий | Этот коэффициент показывает возможность погашения краткосрочных обязательств краткосрочными активами. Измеряется по формуле: (строка 1200) / строка 1500-1530-1540). Норма данного коэффициента 1,5-2,5. Если значение коэффициента 1, значит, компания не сможет погашать краткосрочные задолженности, и необходимо пересмотреть структуру активов |

| Срочный (промежуточный) | Коэффициент означает возможность погашения компанией своих обязательств при возникновении сложностей с реализацией продукции. Рассчитывается по формуле: (строка 1230+1240+1250) / (строка 1500-1530-1540). Оптимальный размер значения 0,7-1. При этом большинство активов не должны состоять из дебиторских задолженностей, которые трудно взыскивать с заёмщиков |

| Абсолютный | Определяется возможность погашения краткосрочных пассивов денежными средствами и краткосрочной дебиторской задолженностью. Рассчитывается по формуле: (строка 1250+1240) / (строка 1500-1530-1540). Допустимая норма – значение 0,2 и больше. Это значит, что компания ежедневно может выплачивать свободными денежными средствами около 20% своих краткосрочных задолженностей |

Коэффициенты ликвидности дают возможность перераспределения свободных денежных средств в различные активы. Неликвидные активы могут привести к росту величины долговых обязательств предприятия и недостаточному количеству денежных средств на их погашение. Поэтому, чтобы избежать проблем и свести бюджет, следует удерживать показатели коэффициентов в пределах нормы.

Показатели, обратные коэффициенту абсолютной ликвидности (отрицательные), означают степень возможности банкротства, то есть объём долгов, которые нет возможности выплатить. В этой ситуации, чтобы оценить баланс учитываются забалансовые статьи, например, гарантии сторонних компаний (партнёров и пр.).

Высокие показатели коэффициента могут указывать на нерациональную структуру капитала и на большую долю нерабочих активов. Если поддерживать остаток денежных средств на уровне отчётного дня путём обеспечения равномерного поступления выплат от контрагентов и поставщиков, краткосрочные задолженности можно погасить за несколько дней.

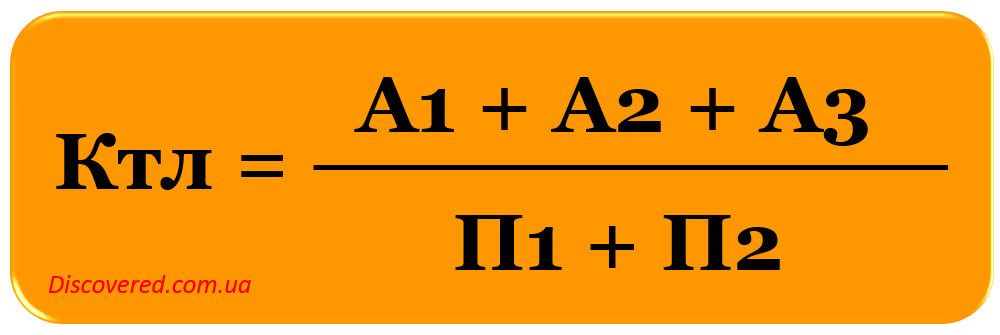

Расчет текущей ликвидности

Эту характеристику называют коэффициентом покрытия. Ее вычисляют, как отношение активов, находящихся в обороте, к имеющимся на данный момент пассивам (кратким долговым обязательствам). Способ расчета представлен справа:

Этот индикатор демонстрирует способность компании к погашению своих текущих долгов с использованием лишь активов, находящихся в обороте. Чем больше его значение, тем крепче платежеспособность, а значит, и ликвидность активов компании. Когда данный коэффициент ниже 1,5, это означает, что фирма не способна в срок расплатиться с партнерами. Приемлемым значением является 2.

Ликвидность по сферам применения

Ликвидность предприятия — отношение долгов к ликвидным активам, то есть может ли компания быстро рассчитаться со всеми кредиторами. Часто понятия «ликвидность» и «платежеспособность» употребляют как синонимы.

Оборотные активы — имущество, которое приносит предприятию доход в течение одного года. Как правило, это то, что используется в процессе производства или расчетов с партнерами: деньги, сырье, краткосрочная дебиторская задолженность, финансовые вложения на срок до одного года и т. д.

https://www.youtube.com/watch?v=ytcreatorsru

Внеоборотные активы используются и приносят прибыль более одного года: патенты и разработки, здания, оборудование, долгосрочные вложения.

Оборотные активы ликвиднее внеоборотных.

А1 — самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения.

А2 — быстрореализуемые активы: краткосрочная дебиторская задолженность.

A3 — медленнореализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность.

А4 — труднореализуемые активы: внеоборотные активы.

П1 — самые срочные обязательства: кредиторская задолженность.

П2 — краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам.

ПЗ — долгосрочные пассивы: долгосрочные кредиты.

П4 — устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей.

Ликвидность баланса предприятия показывает, насколько активы покрывают обязательства — то есть хватит ли у компании в случае чего денег, чтобы расплатиться с долгами. При этом срок продажи активов должен соответствовать сроку погашения обязательств.

Ликвидность баланса рассчитывают как соотношение задолженности и ликвидных средств.

Сопоставление А1 и А2 с П1 и П2 позволяет выяснить текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платежеспособность предприятия на основе сравнения будущих поступлений и платежей.

Ликвидность банка — условная характеристика. Обычно под ней подразумевают возможность банка расплатиться с клиентами, которые держат в этом банке депозитные счета. Когда банк выдает кредит, количество денег в нем снижается, а значит, снижается и ликвидность.

Кроме того, банк, как и любая другая организация, имеет на своем балансе низколиквидные внеоборотные активы — здания, технику и так далее.

Ликвидность рынка. Ликвидность есть не только у отдельных компаний или банков, но и у целых рынков — ценных бумаг, услуг и так далее. У рынка будет высокая ликвидность, если на нем регулярно заключаются сделки, но при этом разница в ценах заявок на покупку и продажу невелика. Причем таких сделок должно быть много, чтобы каждая отдельная сделка на рынке не оказывала существенного влияния на цену товара.

Показателем ликвидности рынка является параметр «чёрн» (от английского churn — перемешивание). Это соотношение между объемом заключенных контрактов и стоимостью реально поставленных по этим контрактам товаров. Чтобы рынок считался ликвидным, чёрн должен иметь значение от 15 и выше.

Если можно быстро продать или купить много акций определенной компании без существенного изменения цены, то такие бумаги можно считать ликвидными, и наоборот.

Ликвидность недвижимости — возможность быстро ее продать. Недвижимость менее ликвидна по сравнению с деньгами, ценными бумагами и товарными запасами предприятия. Продать ее быстро не получится — требуется оценка, сделки оформляются долго. Вдобавок продавец может предложить цену ниже рыночной, чтобы скорее продать актив.

На стоимость недвижимости влияют внешние факторы. Например, здание может дорожать, если район вокруг активно застраивается и развивается. Или, наоборот, дешеветь, если власти решат открыть рядом мусорный полигон.

При этом недвижимость — не низколиквидный актив. Для физлиц, например, вложения в недвижимость выгоднее, чем депозит в банке на сумму более 1,4 млн рублей. Если банк обанкротится, вкладчик получит компенсацию только в пределах этой суммы, а остальные деньги сгорят.