Что делать, если угрожают коллекторы?

Содержание:

- Алгоритм продажи долгов коллекторам

- Что делать, если угрожают коллекторы расправой?

- ЕСЛИ КОЛЛЕКТОРЫ ИСПИСАЛИ НАДПИСЯМИ СТЕНЫ ДОМА И ПОДЪЕЗДА

- Какое право имеют коллекторы надоедать звонками родственникам

- Передача данных третьим лицам

- Образец заявления в полицию на звонки коллекторов

- Взыскивать долги с родственников

- Что делать, если вынесено решение суда?

- Какие права есть у коллекторов?

- Коллекторы звонят по чужому долгу

- Как на раз пресечь угрозы коллекторов

- Какие угрозы используют банки

Алгоритм продажи долгов коллекторам

Подавать в суд на клиентов, сумма задолженности которых слишком мала, банковским учреждениям не выгодно, поэтому в большинстве случаев такую проблемную задолженность продают факторинговым/коллекторским фирмам.

Для клиента такое решение банка по сути не меняется ничего кроме реквизитов для оплаты задолженности, остается прежней и сумма долга.

Банки имеют право передачи долгов клиентов коллекторским фирмам без специального решения суда. В большинстве случаев такое право финансового учреждения прописывается в кредитном договоре.

Продажа проблемных долгов коллектором осуществляется кредитными учреждениями при просрочке платежей по займу в 90 дней и более, если иное не прописано в договоре между банком и его клиентом.

Чтобы избежать передачи кредита в компанию по взысканию задолженности клиент может:

- Связаться с сотрудниками финансового учреждения, в котором был взят займ и объяснить причину, по которой не оплачен очередной платеж.

- Обратиться в банк с заявлением на реструктуризацию кредита с целью уменьшения ежемесячного платежа.

В случае передачи задолженности другому финансовому учреждению для клиента важно подтвердить факт перехода его задолженности к другому лицу. Законность перехода прав требования по кредитной задолженности подтверждает факторинговый договор между финансовым учреждением в котором был получен кредит и коллекторской компанией

Также клиент может обратиться в банк, в котором оформлял займ и уточнить информацию о передачи своего долга в стороннюю организацию

Законность перехода прав требования по кредитной задолженности подтверждает факторинговый договор между финансовым учреждением в котором был получен кредит и коллекторской компанией. Также клиент может обратиться в банк, в котором оформлял займ и уточнить информацию о передачи своего долга в стороннюю организацию.

Согласно заемщик обладает правом не выполнять свои финансовые обязательства до тех пор, пока не получит доказательство перехода права взыскания задолженности в другую компанию.

Что делать, если угрожают коллекторы расправой?

Работники коллекторских агентств зачастую не ограничиваются осуществлением психологического давления на заёмщиков в виде звонков и смс-сообщений, а прибегают ещё и к угрозам расправиться с неплатежеспособным гражданином физически: нанести вред его здоровью или здоровью его близких или даже убить. Как уже было сказано, в этих случаях следует писать заявление в полицию. Ст. 119 УК РФ предусматривает за такие деяния наказание вплоть до лишения свободы сроком до двух лет.

Итак, любые угрозы коллекторов неправомерны, и на них надо жаловаться в правоохранительные органы. При этом наиболее оптимальным способом решения вопроса для заёмщика является урегулирование проблемы в судебном порядке. В этом может помочь юрист, специализирующийся на кредитных делах. Каждый случай уникален, и обращение к специалисту позволит получить предметные рекомендации относительно дальнейших действий на основе анализа именно вашей ситуации.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Просрочки в 4-х банках и 13 МФО, коллекторы угрожают мне и моим близким, что делать?

Здравствуйте! У меня образовались просрочки в 4-х банках и 13 МФО. Званят по тысячи раз вдень мне и моим близким. Угрозы, что заберут детей, меня посадят. Что делать?

Ответы юристов

Кулаков Илья

Инна, если у вас задолженность более 500 000 руб. то вы можете в судебном порядке признать себя банкротом, однако это также затратная процедура.

Москаленко Владимир Иванович

Добрый день. Если при подаче документов на получение кредитов и займов вами были поданы документы, соответствующие действительности, а не рисованные справки о доходах, то с точки зрения уголовного кодекса вам особо волноваться не стоит, а вот если документы были рисованные, то тут возможно будут проблемы. Конечно, в Вашей ситуации необходимо серьезно разбираться, но в целом как вариант, предложенный коллегой выше это подача заявления о признании себя банкротом.

Фролова Ирина

Здравствуйте, Инна! Ознакомьтесь с мини пособием по общению с коллекторами.

1. Если у вас нет возможности платить по кредиту, ОТПРАВЛЯЙТЕ КОЛЛЕКТОРОВ В СУД и просите вас больше не беспокоить. Коллекторы оказывают на вас психологическое давление, потому, что им проще довести вас до того состояния, когда вы не сможете уже терпеть их назойливые звонки, чем обратиться в суд и взыскать сумму долга. Поэтому методы у них часто, мягко говоря, варварские.

2. Если спасения от коллекторов нет, и они откровенно угрожают вам, ОБРАТИТЕСЬ с заявлением по факту вымогательства, угрозы жизни здоровья в ПОЛИЦИЮ. Думаю, это поубавит пыл коллекторов.

3. Поставьте на ваш телефон программу АНТИКОЛЛЕКТОР (она бесплатная).

4. Если коллекторы пришли к вам в дом, якобы описывать ваше имущество, помните, описать имущество могут только приставы. Данные действия являются НАРУШЕНИЕМ НЕПРИКОСНОВЕННОСТИ ЖИЛИЩА и уголовно наказуемы (ст.139 УК РФ). В таких случаях, сразу вызывайте наряд полиции.

5. Имейте в виду, есть определенное законом время, когда коллекторы не могут вас беспокоить. Вас не могут беспокоить в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени по месту жительства заемщика.

Долг по кредиту у коллекторов, а они угрожают

Здравствуйте! Я подавала заявление в финансовые партнёры по долгу кредита, я не могу пока платить т.к. сижу по уходу. Но длится это уже почти 10 месяцев, финансовые партнёры говорят, что дело в суде, и коллекторы приходят к дому, угрожают, ходят с моей фотографией. Как долго этот процесс может продолжаться, и можно ли что-то предпринять против коллекторов?

Ответы юристов

Калюжнова Ирина

Здравствуйте! На неправомерные действия коллекторов можно обратиться в Центробанк (осуществляет надзор за банковской деятельностью), Роспотребнадзор (надзор за правами потребителей), а также в прокуратуру. Советую собрать необходимые доказательства, возможно запись переговоров, письменные подтверждение соседей и т.д. Но для начала, советую сказать коллекторам, если они не прекратят противоправную деятельность, то вы будете жаловаться. Если угрозы и т.д. будут продолжаться, смело обращайтесь с жалобой на их действия.

Смирнов Денис Александрович

Здравствуйте. На коллекторов напишите заявление в прокуратуру. Что касается процесса, то обычно суд идет от 2 месяцев.

ЕСЛИ КОЛЛЕКТОРЫ ИСПИСАЛИ НАДПИСЯМИ СТЕНЫ ДОМА И ПОДЪЕЗДА

Надписи с требованием вернуть долг появляются на фасадах домов, стенах подъездов, даже на припаркованных во дворе автомобилях.

Обычно такие надписи носят оскорбительный характер.

Вне зависимости от того, что написали коллекторы, их действия могут подпадать под ст. 213 УК РФ «Хулиганство». Поэтому незамедлительно напишите заявление в полицию с требованием привлечь виновных к уголовной ответственности (см. Приложение № 7). К заявлению приложите фото надписей.

Дадим общую рекомендацию по общению с сотрудниками коллекторских агентств. Разговор с агрессивно настроенными «вышибалами» долга лучше свести к следующей фразе: «Наш разговор записывается на диктофон (если говорите по телефону). Завтра я иду писать заявления в прокуратуру и полицию по факту…». И далее назовите конкретное нарушение, которое допустил грубый собеседник, желательно с отсылкой к нормативному акту. Например: «… по факту угрозы убийством. Ответственность за это предусмотрена ст. 119 Уголовного кодекса».

Итак, приведем список наиболее часто допускаемых коллекторами нарушений, за которые предусмотрена административная или уголовная ответственность:

– унижают честь и достоинство в неприличной форме – ст. 5.61 КоАП РФ «Оскорбление»;

– требуют передать деньги и имущество с применением угроз – ст. 163 УК РФ «Вымогательство»;

– угрожают убить вас или близких, причинить телесные повреждения – ст. 119 УК РФ «Угроза убийством или причинением тяжкого вреда здоровью»;

– входят в вашу квартиру против вашей воли – ст. 139 УК РФ «Нарушение неприкосновенности жилища»;

– пишут оскорбительные надписи на стенах подъезда – ст. 213 УК РФ «Хулиганство».

ВНИМАНИЕ!

Однократное грубое нарушение требований Федерального закона № 230-ФЗ, повлекшее причинение вреда жизни, здоровью или имуществу должника или иных лиц, является основанием для исключения коллекторской фирмы из государственного реестра и, соответственно, лишения права заниматься деятельностью по возврату просроченной задолженности.

Скачать

Какое право имеют коллекторы надоедать звонками родственникам

Вам поступает масса звонков от представителя коллекторской службы касаемо долга вашего родственника? Задаетесь вопросом: а имеют ли они право звонить на мобильный?

Основную часть личных данных о заемщике, его родственниках и друзьях, эти сотрудники заполучают незаконным способом.

Важно! Вы не являетесь официальным поручителем по кредиту у своего родственника? Не заключали договор поручительства? Банки и другие лица не должны хранить вашу личную информацию (в том числе и номера мобильных устройств) в своих базах данных. Использование личных данные родственника — нарушение закона!

Использование личных данные родственника — нарушение закона!

Когда представитель коллекторской фирмы связался с гражданином, что состоит в родственных связях с должником, волей не волей они рассказывают сведения о сумме задолженности, о движениях по счетам должника в банке, о последней дате погашения — эти данные не должны распространяться и обрабатываться без разрешения заемщика.

Передача данных третьим лицам

Кстати, если у коллекторов имеется вся информация по Вашему кредиту и Ваши данные, это говорит о том, что банк передал, либо продал эти сведения данному агентству, а это является нарушением 2 части 183 статьи Уголовного кодекса РФ, которая гласит, что “незаконное разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца лицом, которому она была доверена или стала известна по службе или работе, — наказываются штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет, либо исправительными работами на срок до двух лет, либо лишением свободы на срок до трех лет”. То есть разглашение банковской тайны – это уголовное преступление.

Поэтому в таком случае требуйте удалить эту информацию из базы, так как не давали согласия на её обработку. Уведомите их о намерении подать жалобу на банк и коллекторов в соответствующие инстанции. Всё это серьёзно, поэтому они должны отстать от Вас. Также Вы можете написать заявление в банк об отзыве Вашего “заявления на обработку персональных данных”. Тогда коллекторы могут перестать звонить.

Правда, тут есть закавыка — в Правилах банка, или в самом кредитном договоре говорится, что банк вправе передавать данные заемщика, если возникли проблемы с возвратом выданного кредита. Хоть это и противоречит статье 183, но банк оставляет за собой такое право.

Есть и статья 857, о которой подробно рассказано в статье про разглашение банковской тайны.

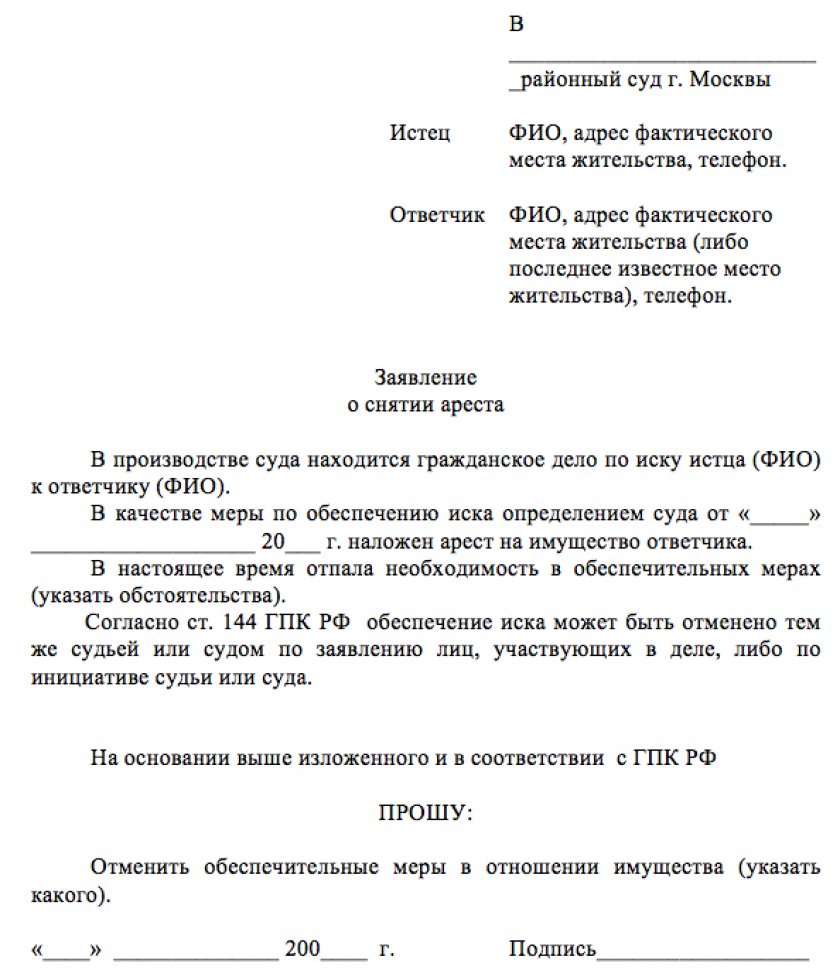

Образец заявления в полицию на звонки коллекторов

В отдел полиции № 3 УМВД России

по г. Екатеринбургу

г. Екатеринбург, ул. Уральская, д. 70а

От

В.

Заявление

в полицию на действия и угрозы коллекторов

Между мной и АО «Банк Русский Стандарт» был заключен кредитный договор. По данному договору у меня имеется задолженность. В последнее время мне систематически звонят сотрудники Департамента досудебного взыскания с требованиями возвратить задолженность по кредитному договору. Требования осуществляются в виде угроз. Сотрудники указанного агентства звонят не только мне, но и моей супруге, соседям, а также работодателю, разговаривают в грубой форме.

В соответствии со ст. 382 ГК РФ, в силу которой уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору (пункт 1); не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника (пункт 2).

Несмотря на императивное предписание законодателя АО «Банк Русский Стандарт» нарушили данные положения и передали право требовать задолженность по кредитному договору сотрудникам Департамента досудебного взыскания.

Задолженность и не погашалась мной ввиду того, что я не имею достаточных денежных средств для ее оплаты. Об указанных обстоятельствах я неоднократно сообщал звонившим мне работникам департамента, однако никакого результата не последовало. В результате неправомерных действий сотрудников Департамента досудебного взыскания нарушается покой и благополучие моей семьи.

Действия Департамента досудебного взыскания в лице угрожающих мне сотрудников подпадают под признаки статьи 163 Уголовного Кодекса РФ – вымогательство, то есть требование передачи чужого имущества или права на имущество или совершения других действий имущественного характера под угрозой применения насилия, либо уничтожения или повреждения чужого имущества, а равно под угрозой распространения сведений, позорящих потерпевшего или его близких, либо иных сведений, которые могут причинить существенный вред правам или законным интересам потерпевшего или его близких.

Для установления признаков состава вымогательства необходимо, чтобы потерпевшему были предъявлены требования передачи имущества. Со стороны сотрудников Департамента досудебного взыскания многократно поступали данные требования по отношению ко мне, моим родственникам.

На основании изложенного и руководствуясь ст.128.1 УК РФ ст. 20,43,44, 318 УПК РФ,

ПРОШУ:

- Возбудить уголовное дело в отношении угрожающих мне сотрудников Департамента досудебного взыскания

- Принять уголовное дело к своему производству и привлечь виновных к уголовной ответственности по ч. 1 ст.163 Уголовного Кодекса Российской Федерации — за вымогательство

- Признать меня по уголовному делу потерпевшим

Дата, подпись

Взыскивать долги с родственников

Коллекторы имеют право взыскивать задолженность по кредиту с родственника заемщика, если:

- он является поручителем, поэтому несет солидарную ответственность с должником по его погашению;

- заемщик умер, а он – его наследник, поэтому в пределах суммы полученного наследства несет обязанность и по выплате долгов;

- он является созаемщиком должника по ипотечному кредиту (как правило, это супруг/супруга), поэтому с ним наравне несет ответственность по возврату кредиту.

В иных случаях родственник заемщика не несет какой-либо ответственности по кредитам должника, поэтому претензии к нему со стороны коллекторов будут не обоснованы. Работники коллекторских агентств пытаются разными путями возвратить задолженность по кредиту, поэтому стараются воздействовать не только на самого должника, но и на его семью.

Что делать, если вынесено решение суда?

Если у вас есть на руках исполнительный лист, значит, взыскание будет проходить в рамках Закона № 229-ФЗ.

Судебные приставы наделены широким кругом полномочий по взысканию задолженности. Открывая исполнительное производство на основании исполнительного документа (к примеру, исполнительного листа) судебный пристав вправе ():

- наложить арест на имущество должника, включая деньги и ценные бумаги;

- изъять арестованное имущество должника;

- осуществить проверку финансовой документации должника;

- объявить в розыск должника либо его имущество.

После открытия судебного производства должнику предоставляется 5 дней для добровольного исполнения решения суда. В случае отказа должника самостоятельно погасить долг в пределах предоставленного для этого срока, пристав получает доступ к реестрам его имущества (в целях последующего ареста), в который входят:

- транспортные средства;

- жилая недвижимость (квартира, дом, дача и т.д.);

- земельные участки.

В случае отсутствия у должника приведенного выше имущества, пристав запрашивает банковские учреждения на предмет наличия в них его счетов, которые также могут быть арестованы.

Следующим этапом производства (при отсутствии и банковских счетов) является обращение к работодателю должника. Напомним, что в счет погашения имеющейся задолженности пристав вправе списывать до 50% (а в отдельных случаях и до 70%) заработной платы должника ().

Если же должник официально не трудоустроен, то пристав вынужден приступить к описи его движимого имущества (как правило, находящегося в жилище должника).

Если после всех процедур взыскать нечего или взыскано частично, пристав имеет право закрыть исполнительный лист актом о невозможности взыскания ().

Возвращение взыскателю исполнительного документа не является препятствием для повторного предъявления исполнительного документа к исполнению в пределах срока, установленного .

Какие права есть у коллекторов?

Основные моменты, связанные с коллекторской деятельностью, отражены в Федеральном законе № 230-ФЗ.

Обычно коллекторские агентства занимаются взысканием просроченной задолженности по кредитам и микрозаймам. Передача долга может осуществляться по договору цессии, причем согласие должника на это не требуется. В некоторых случаях коллекторы могут действовать по доверенности от имени банка. Эти моменты нужно обязательно проверять, так как в иных случаях коллекторские организации не имеют оснований для предъявления требований.

Вот основные права, которыми наделены коллекторы по Закону № 230-ФЗ:

- взаимодействовать с должником путем письменных требований, звонков, смс, сообщение через социальные сети или по электронной почте (на все виды обращений в законе установлены ограничения по количеству в день, неделю и месяц), времени звонков и смс;

- лично встречаться с должником (для этого также нужно учитывать ограничения закона);

- обращаться в суд для взыскания долга (если долг официально перешел к коллекторам);

- подавать документы в ФССП для принудительного исполнения.

Статья 7. Условия осуществления отдельных способов взаимодействия с должником

- По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается непосредственное взаимодействие с должником:

- в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

- посредством личных встреч более одного раза в неделю;

-

посредством телефонных переговоров:

- более одного раза в сутки;

- более двух раз в неделю;

- более восьми раз в месяц.

-

В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Читать полностью

Коллектор является взыскателем долга, поэтому обязан подтвердить основания его перехода от первоначального кредитора. Для этого должнику обязаны сообщить дату и номер договора с банком или МФО, представить расчет суммы задолженности.

Узнать, могут ли коллекторы требоватьот вас оплаты долга

Коллекторы звонят по чужому долгу

Безусловно, если вам предстоит контактировать с коллекторами из-за вашей непредусмотрительности в отношении накопления долга, то это одно дело. А если коллекторы настаивают на том, чтобы вы расплатились за не принадлежащие вас долги?

Это уже совсем другое дело. Такая ситуация также может случиться, если вы дали согласие на то, чтобы выступить поручителем за другого человека. Как поступить в этом случае? Развитие событий будет зависеть от сложившейся ситуации:

Например, ваш родственник или знакомый решил взять кредит и попросил за него поручиться. В дальнейшем, он утратил платежеспособность и не смог расплатиться за свои долги перед банком. К большому сожалению, долг теперь придется возвращать Вам, то есть поручителю. В этой ситуации кредитная организация имеет право требовать платы по счетам, как с самого должника, так и с его поручителя. Заставить поручителя выплатить остаток долга имеет право лишь суд, который самостоятельно присудит сумму, необходимую к возврату

Важно знать, что когда вы получите на руки судебное решение, вы имеете право так же, через суд, потребовать с вашего родственника или знакомого, который не возвратил в полном объеме взятый кредит, присужденную вам сумму. Случается и другая ситуация: кредит брал ваш родственник, вы не выступали поручителем, но финансовая организация требует, чтобы вы расплатились по счетам должника

Помните, что подобный долг вы возвращать не обязаны, и никто не имеет право с вас его требовать. Но и здесь существуют некоторые тонкости. Если вы вступили в наследство, а у наследодателя были задолженности перед кредитными учреждениями, то погасить их все-таки будет нужно.Важно знать, что супруги отвечают по совместным обязательствам. А если говорить о степени родства с неплательщиком, то вы не обязаны платить по счетам детей, сестер, родителей, братьев, бабушек, дедушек, тетей, дядей. И здесь нужно помнить важное правило: в любом случае, даже по «супружеским долгам» или долгам, доставшимся вместе с наследством, вы обязаны платить лишь по решению судебного органа власти, и никак не раньше. Есть еще одна редкая, но тоже малоприятная ситуация, когда коллекторы требуют возвратить долги человека, которого вы ни разу не видели и не знаете. Так может произойти по ошибке, или неблагонадежный заемщик специально оставил чужой телефон при подписании кредитного договора.В данной ситуации сделать понадобится следующее: посетите банк и напишите письменное заявление, где нужно изложить факты данного происшествия.Когда заявление будет рассмотрено должностными лицами, вам будет направлен ответ в письменной форме, свидетельствующий о том факте, что лично вы не имеете никакой задолженности перед учреждением. К вам могут обратиться коллекторы еще и в такой ситуации. Вы, к примеру, утратили паспорт или иные документы, и в правоохранительные органы по данному вопросу не обращались. Как вариант, что на ваши паспортные данные кредит оформили мошенники. Так или иначе, если вы не брали никаких кредитов, но в кредитном договоре указаны ваши паспортные данные, нужно обратиться в полицию и написать заявление. Также заявление пишется в банк.

Если у вас состоялась неприятная встреча с сотрудником коллекторской фирмы, то паниковать, в любом случае, не нужно.

Первоначально следует получить от финансовой организации и от «взыскателей долгов» письменное подтверждение имеющейся у вас задолженности. Если коллектор «перегибает палку» и ведет себя с вами по-хамски, то вы должны в твердой форме сообщить, что до решения суда вы не будете общаться относительно долгов.

Вдобавок, если вам угрожает коллектор, запугивает вашу семью, шантажирует, то без промедлений действуйте – отправляйтесь в отделение полиции для написания заявления. Все разговоры желательно записывать на диктофон, а к оператору связи нужно обратиться за распечаткой звонков.

А в будущем – тщательно взвешивайте свои финансовые возможности, перед тем как брать кредит в банке или микрофинансовой организации, и тогда встречи с коллекторами вам не грозят.

Как на раз пресечь угрозы коллекторов

Конечно волшебной палочки не существует. Но вот что советуют специалисты (собрал для вас сухую выжимку, без лишних слов и пустых действий).

- Не верьте тому, что вам говорят на слово. Даже если слово где-то написано. Особенно фразам вроде «дело передано в ОВД». Сядьте, успокойтесь. Постарайтесь проанализировать — что произошло. Была ли это угроза, давление, шантаж. Был ли это слив ваших персональных данных. Попытка вас опорочить или что-то другое. Это поможет найти правильный вариант действий.

- Не ругайтесь в ответ, не грубите, не плачьте. Самое главное — не показывайте, что та или иная угроза коллекторов произвела на вас впечатление. Если не можете справиться с эмоциями сразу и удержаться от того, чтобы в ответе что-нибудь «ввернуть» — лучше вообще никак не реагируйте. Возьмите паузу. В идеале ваш ответ должен быть таким же сухим как официальное письмо из городской администрации;

- Не говорите много, не пишите много. Минимум реакции. Не уверены, что реагируете или отвечаете правильно — лучше вообще ничего не делайте. Любая информация, которую вы передадите, может быть использована против вас. Даже если вам кажется, что это просто слова. Только короткие, взвешенные фразы, ничего лишнего. Повторюсь — не уверены — лучше вообще молчите. Берите паузы, таймауты. Ситуация, в которой правило «семь раз отмерь», справедливо как никогда;

- Когда с пунктами 1 — 3 разобрались, переходите к ответу. Основной принцип — предупредить их, что законы вы знаете и что каждое их действие будет фиксироваться. Не обещайте того, чего реально не сможете. Они это поймут и сочтут за признак вашего стресса. Им только это и надо. Лучше что-нибудь не договорить, чем проболтаться.

Какие угрозы используют банки

На практике каждая финансовая компания использует свои методы получения суммы задолженности. Рассмотрим, что уполномоченный сотрудник может говорить клиенту, а какие фразы считаются угрозой.

Пример разрешенных фраз:

- конфискация личного имущества по месту постоянного проживания;

- продажа изъятой собственности с аукциона по минимальной цене;

- обращение в суд или привлечение к ответственности через приставов;

- взыскание суммы долга с поручителя, при его наличии.

Недопустимые угрозы:

- причинение вреда жизни и здоровью не только заемщику по договору, но и его родственникам;

- забрать ребенка, если заемщикам выступает мать-одиночка;

- причинение вреда имуществу: надписи в подъезде дома или на машине;

- воздействие коллекторами, которые используют насильственные способы возврата долга.

Специалист по сбору проблемной задолженности в рамках закона не имеет права угрожать, применять силу или диктовать условия, которые не оговорены кредитным соглашением.

Прочтите: Что делать, если банк не исполняет решение суда