Счет получателя

Содержание:

- Что это такое и зачем нужен?

- Лицевой счет — что это такое?

- Что такое лицевой счет банковской карты Сбербанк

- Расчетный и лицевой счета — это одно и то же?

- Сведения бланка

- Разница между лицевым и расчетным счетом

- Возможность раздела

- Корреспондентский счет (к/с)

- Расчетный счет – особенности применения

- Открытие и ведение л/с

- Как узнать счёт получателя

- Функции лицевого счета

- Как открыть

Что это такое и зачем нужен?

Лицевой счет плательщика ЖКХ — это уникальное идентификационное число, с помощью которого можно получить доступ к подробным техническим и прочим характеристикам жилплощади. Все данные содержатся в хранилище информации. С помощью номера можно узнать, например:

- Технические показатели квартиры: площадь жилого помещения, тип покрытий и т.д.;

- Данные о зарегистрированных (прописанных) в квартире гражданах;

- Сведения об инженерной составляющей квартиры — проводка газа, воды и т.д.;

- Размер задолженности перед ЖКХ, данные о сумме потребляемых коммунальных услуг, а также отображение истории платежей.

В результате можно сказать, что единый лицевой счет необходим для упрощения процедуры погашения квартплаты, а также для более быстрого и легкого способа получения важных технических данных о квартире — это может пригодиться, например, при продаже квартиры

По этим причинам достаточно важно знать, как посмотреть состояние своего счета — от этого зависит скорость и удобство оплаты коммунальных услуг

Счет может быть открыт только на имя дееспособного и совершеннолетнего гражданина РФ. Согласно статье 153 Жилищного Кодекса РФ, уникальный номер может быть предоставлен только собственник или арендатор жилья, а также участник жилищного кооператива.

Внимание: в соответствии со ст. 155 Жилищного Кодекса РФ, оплата коммунальных услуг должна производиться по вашему уникальному номеру, присвоенному квартире

Ранее оплату можно было производить иными путями.

Лицевой счет — что это такое?

Это понятие охватывает широкую область применения. Оно используется при учете всех финансовых операций юридического или физического лица. Такие счета открывают не только кредитные организации, но и налоговые органы, пенсионные фонды, управляющие компании ЖКХ, инвестиционные компании и т.д. Это документы аналитического учета.

Банк открывает клиенту, физическому лицу, лицевой счет для проведения и учета действий с финансовыми средствами: размещения денег во вклады, перевода их при расчетах по кредитам, начисления процентов по вкладам и т.д. Он может быть привязан к дебетовой или кредитной карте и использован физическим лицом в личных целях для перевода средств юрлицам, включая погашение кредитов банков, оплаты товаров и услуг юрлиц, хранения собственных средств, получения пассивного дохода.

Одному физлицу может быть открыто несколько таких счетов по каждому типу операций (кредитных, расчетных, сберегательных, инвестиционных). Информация по лицевому счету является конфиденциальной, но банк предоставляет ее по запросам контролирующих органов.

Использование лицевого счета ИП для коммерческих расчетов

Ст.23 НК РФ до 2014 года напрямую запрещала использование личных счетов физлиц для ведения бизнеса. Сейчас это положение законодательно утратило силу, но действует по факту. Для ИП очень привлекательно вести финансовые операции через них. Законом это им не запрещено, но есть ограничения. Личный счет можно использовать, если лимит наличных платежей по одному договору с юрлицом или другим ИП не превышает 100 000 рублей. Нет лимита при расчетах с наемными работниками и обычными физлицами.

Основанием для ограничений платежей ИП через личный счет является:

- Инструкция Банка России №163-И, действующая и в 2018 году, запрещает его использование для бизнеса или частной практики. Банк вправе отказаться от проведения операций, если усмотрит, что денежные поступления связаны с предпринимательской деятельностью.

- При получении крупных сумм денег его владелец должен быть готовым к тому, что банк поинтересуется источником финансирования. Это происходит в рамках законов о противодействии терроризму и отмыванию денег.

- Партнеры по бизнесу могут отказаться от перечисления предпринимателю денег на него, потому что в таком случае оплата за товар или услугу признается доходом физлица и подлежит налогообложению в размере 13% суммы.

- Финансовые отношения ИП с контрагентами подтверждаются договорами. Если деньги отправят ИП на этот счет, возникнут проблемы с налоговыми органами, так как сделку трудно будет обосновать.

- Налоговые органы будут пытаться взыскать налог не только с перечисленных на него для ИП средств по предпринимательской деятельности, но и с личных денег.

При любой системе налогообложения (УСН доходы за вычетом расходов, ОСНО, ЕСХН) ИП должен подтверждать затраты на бизнес. Если платежи производятся с его личного счета, налоговая инспекция не примет их для снижения налогооблагаемых сумм. В итоге предпринимателю придется платить больше налогов.

Таким образом, ИП может работать, используя для предпринимательской деятельности лицевой счет, но, делая это, во многом себя ограничивает.

- У покупателей и клиентов нет возможности расплачиваться платежными поручениями или картами.

- Ограничены возможности интернет-торговли.

- Есть риск оказаться под подозрением об отмывании доходов.

- Сужается круг партнеров и клиентов.

- Повышенные риски, связанные с хранением наличности.

- Не может хранить излишки наличных средств свыше установленного лимита.

Что такое лицевой счет банковской карты Сбербанк

Оформленная кредитная или дебетовая карточка привязана к уникальному счету. Его номер сгенерирован автоматически в индивидуальном порядке. Такой счет называют лицевым. Л/с открывают при оформлении договора физическому лицу.

Лицевой счет отличается от расчетного назначением использования денег. Л/с используют физические лица для хранения и перевода денежных средств. Пользоваться счетом с целью получения прибыли запрещено.

Р/с открывают юридические лица и ИП для платежей и переводов организации, а также для хранения капитала.

Как узнать номер лицевого счета карты Сбербанк

Получить номер своего лицевого счета можно при личном обращении в банк или дистанционно через терминалы самообслуживания или в личном кабинете.

Через отделение банка

Получить номер лицевого счета можно обратившись к сотруднику в отделении кредитного учреждения. Для этого необходим паспорт владельца и банковская карта. После проверки специалист распечатает реквизиты, на которых будет отображена вся информация.

Звонок в службу поддержки

Узнать реквизиты платежного инструмента можно, обратившись в службу поддержки клиентов по номеру 8-800-555-55-50 или 900. Звонок бесплатный, колл-центр работает круглосуточно.

Специалист задаст ряд уточняющих вопросов владельцу с целью идентификации клиента. Необходимо предоставить кодовое слово или паспортные данные. После полученной информации сотрудник назовет номер лицевого счета.

В банкомате или терминале банка

Для этого необходимо:

- вставить карту в банкомат и набрать ПИН-код

- выбрать вкладку Мои счета

- выбрать карту, по которой нужно узнать реквизиты. Банкомат распечатает чек с реквизитами.

В договоре или ПИН-конверте

При оформлении договора в учреждении, клиент получает его экземпляр. На последней странице, под ФИО клиента, указан необходимый номер счета.

В личном кабинете Сбербанк-Онлайн на ПК или в мобильном приложении

Для этого необходимо:

- войти в личный кабинет, используя идентификатор и пароль

- в разделе Карты выбрать карточку

- нажать кнопку Информация по карте, номер будет указан в реквизитах для переводов.

Как открыть лицевой счет в Сбербанке: документы и тарифы для физических лиц

Открыть лицевой счет можно:

- обратившись в отделение

- самостоятельно в Сбербанк-Онлайн.

Действующие клиенты банка могут открыть лицевой счет с помощью личного кабинета в Сбербанк-Онлайн.

Алгоритм действий для открытия:

- авторизоваться при помощи логина и пароля

- войти в раздел Вклады и выбрать пункт Открытие вклада

- поставить галочку напротив выбранного вклада, нажать кнопку Продолжить внизу страницы

- Заполнить обязательные поля и нажать Открыть

- перепроверить внесенные данные и ознакомиться с договором. Электронный договор можно распечатать

- согласиться с условиями договора, поставив галочку под договором

- нажать кнопку Подтвердить.

После подтверждения, вклад отобразится в личном кабинете и им можно пользоваться.

Для открытия лицевого счета физическому лицу, необходимо предоставить паспорт гражданина РФ. Банк может запросить дополнительно второй документ.

Открытие л/с бесплатно. Если открывает дополнительно банковскую карту, то ее выпуск платный. Цена выпуска и годового обслуживания карты зависит от ее типа и статуса.

|

Вклад |

Пополнение |

Частичное снятие |

Ставка при оформлении онлайн |

Ставка при оформлении в отделении |

Минимальная сумма |

Срок вклада |

|

Сохраняй |

нет |

нет |

до 4,45% |

до 4,20% |

1000 ₽ / 100 $ |

1-36 месяцев |

|

Пополняй |

есть |

нет |

до 4,10% |

до 3,85% |

1000 ₽ / 100 $ |

3-36 месяцев |

|

Управляй |

есть |

есть |

до 3,80% |

до 3,55% |

30 000 ₽ / 1000 $ |

3-36 месяцев |

|

Социальный для детей без родительского попечения |

есть |

есть |

Не доступно |

3,35% |

1 ₽ |

36 месяцев |

|

Подари жизнь |

нет |

нет |

Не доступно |

4,15% |

10 000 ₽ |

12 месяцев |

|

Пенсионный плюс |

есть |

есть |

Не доступно |

3,50% |

1 ₽ |

36 месяцев |

|

На имя ребенка |

есть |

Нет В 14 лет ребенок получает доступ к процентам, в 18 – ко всей сумме |

Не доступно |

3,85% |

1000 ₽ / 100 $ |

3-36 месяцев |

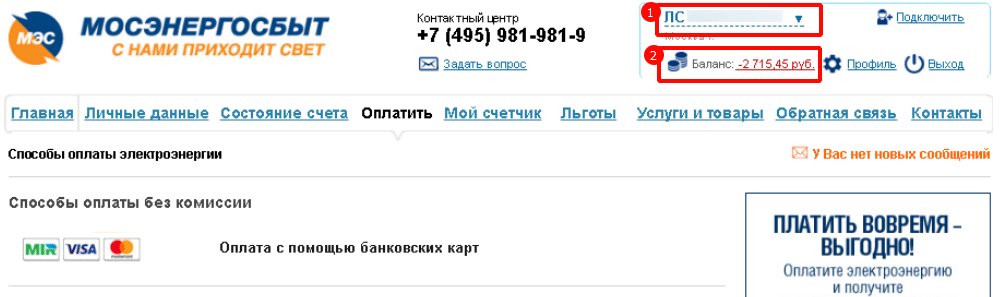

Баланс банковской карты является балансом лицевого счета.

Способы узнать текущий баланс:

- в контакт центр Сбербанка по бесплатному номеру 8-800-555 55 50 или 900. После проверки кодового слова или паспортных данных, специалист озвучит текущий баланс

- в отделение банка по паспорту

- в банкомате самообслуживания, вставив карту и нажав кнопку Узнать баланс

- через личный кабинет сервиса Сбербанк-Онлайн.

Расчетный и лицевой счета — это одно и то же?

Как расчетный, так и лицевой счет являются банковскими счетами, то есть бухгалтерскими документами банка.

Различия заключаются в следующем:

- Лицевой счет:

- оформляется для всех клиентов банка;

- основное назначение — учет всех совершенных операций.

- Расчетный счет:

- открывается для организаций, предпринимателей, а также прочих лиц, ведущих индивидуальную деятельность без статуса предпринимателя;

- основное назначение — совершение платежных операций.

Таким образом, лицевой счет — это определенная уникальная комбинация цифр, которая является частью бухгалтерской документации банка и содержит сведения об операциях, совершаемых по поручению клиента, или иных обязательствах банка перед клиентом.

Разница между лицевым и расчётным счётом

Лицевые счета могут иметь и физлица, и организации. Но они в любом случае не подходят для транзакций, подразумевающих получение средств со счетов и аккаунтов сторонних лиц за предпринимательскую деятельность. ЛС применяются, в большинстве своём, для решения каких-то личных задач, допустим, для оплаты мобильной связи или «коммуналки».

Теперь стоит сказать пару слов о расчётном счёте (РС). Что это за счёт? Это счёт, предназначенный строго для ИП и юрлиц. Его открывают для того, чтобы проводить операции, сопряжённые именно с бизнес-деятельностью. РС даёт возможность получать и отправлять платежи от партнёров и контрагентов. Сегодня все крупные финансовые операции (больше 100 000 рублей) между юрлицами должны проводиться с применением РС при участии банка.

Стоит знать, что расчётный счёт вполне может выполнять и функции лицевого — то есть использоваться для оплаты товаров, для хранения и преумножения денег на вкладе.

Важное отличие между РС и ЛС заключается ещё в том, что расчётные счета открывают исключительно банки, а вот лицевые счета могут присваиваться физлицам и в иных организациях. К примеру, в страховых компаниях или у крупных операторов связи

Вдобавок ко всему существуют налоговые и пенсионные лицевые счета.

Сведения бланка

Стандартно в бланке квитанции по лицевому счету содержится следующая информация:

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно!

Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 Москва,

Московская область

+7 Санкт-Петербург,

Ленинградская область

+7 Регионы(звонок бесплатный для всех регионов России)

- Образец единой квитанции для оплаты коммунальных услуг Период, за который собственнику необходимо внести оплату;

- Название объекта недвижимости, за который произведён расчёт;

- Количество зарегистрированных на жилплощади лиц;

- Название коммунальных услуг;

- Сведения об установленном тарифе, показания счётчиков, сумма к оплате, наличие и сумма задолженности или переплаты;

- Применяемые льготы или субсидии;

- Наличие договорённости о рассрочке или отсрочке платежей;

- Номер лицевого счета плательщика;

- Личная информация о владельце недвижимого объекта;

- Форма собственности;

- В каком объёме предоставляются оплачиваемые услуги;

- Данные о перерасчёте при его проведении.

Сегодня пользование квитанцией на оплату ЖКХ и лицевым счетом, указанным на ней, не представляет никаких трудностей для граждан, несмотря на то, что бланки организаций, предоставляющих разные услуги, отличаются друг от друга. Кроме того, если приходит не один общий платеж, а отдельные квитанции по каждой услуге, то и номер лицевого счета на оплату каждого ресурса будет отличаться.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то»

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Возможность раздела

Для разделения лицевого счёта по оплате коммунальных услуг нужно обладать таким правом. Им могут воспользоваться только официальные владельцы и совладельцы недвижимости. При этом сама процедура для приватизированного жилья не представляет никаких особых трудностей и оформляется довольно быстро.

Ещё одной категорией граждан, имеющей право на раздел лицевого счета, являются участники отношений по договору о социальном найме. Однако для них есть ряд условий и требований. Обращаясь к действующим нормам российского законодательства, в частности к Жилищному кодексу Российской Федерации, установлено, что семьи, живущие в одном жилом помещении, полученном по договору о социальном найме, не имеют права заключать между собой какие-либо договора. При этом это условие не меняется даже тогда, когда оформлен официальный супружеский развод. Проживая с бывшей семьёй в одной квартире, разведённый супруг не может претендовать на раздел лицевого счёта, чтобы оплачивать свою долю отдельно.

Несмотря на стол жесткие правила, обходной путь всё-таки существует. Супружеские взаимоотношения никоим образом не влияют на обязанности и прав перед государством. Каждый человек вправе претендовать на самостоятельную оплату своей доли, неся ответственность только за неё. Иными словами, при необходимости раздела лицевых счетов, в муниципальном жилье необходимо составлять соглашение с муниципальным органом. При этом для приватизированного жилья нужно попросту написать заявление в управляющую компанию.

https://youtube.com/watch?v=raeHkvrDPZI

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Открытие и ведение л/с

Следует отметить, что первоочередная задача при присвоении кому-либо идентификационного номера – контролирующая и учитывающая исполнение налогоплательщиками финансовых обременений:

- налогоотчисления и другие обязательные бюджетные выплаты;

- пенсионные вычеты;

- обязательные платежи социального значения;

- кредитные обязательства;

- штрафные и иные санкции.

Основанием открытия л/с являются регистрационные данные лица или идентификационный номер, если он был присвоен клиенту.

В случае совершения любых операций указываются следующие данные в учетной записи:

- дата;

- тип операции;

- основательный документ.

Примечание: открытие и ведение л/с доступно только в государственной валюте страны (т. е. в РФ это будет рублевый счет).

Для организации

Для того, чтобы открыть лицевой счёт организации, нужно предоставить достаточно обширный перечень документов.

В этом перечне должно быть:

- заявление на открытие ЛС;

- паспорт заявителя;

- ОГРН;

- ИНН;

- выписка из реестра юрлиц;

- уставные бумаги организации.

А в некоторых банковских структурах (такая практика встречается) заявителю придётся заплатить ещё и специальный взнос за открытие.

Организациями ЛС используются, допустим, для получения в банках кредитов и их дальнейшего погашения, а также для перечисления зарплаты штатным сотрудникам.

Для физического лица

Чтоб открыть ЛС, физлицу нужно предоставить:

- заявление по определённой форме;

- паспорт гражданина Российской Федерации;

- ИНН (если этот документ уже получен).

То есть перечень документов значительно меньше, чем в случае с организациями. Значимые сведения из этих документов сотрудник финансовой структуры внесёт в общую базу, где они и будут храниться.

После подписания договора об открытии ЛС клиенту в банке также будет выдан специальный конверт — в нём указан номер этого счёта, PIN-код, PUK-код и так далее.

Выписка из лицевого счета

Как узнать счёт получателя

При возникшей необходимости совершения финансовых операций может возникнуть вопрос о том, что такое счёт получателя

Важно его не перепутать с номером банковской карты

Информацию можно узнать несколькими способами:

- посредством изучения данных договорного соглашения с банковским заведением о сотрудничестве;

- при помощи программного обеспечения специального назначения;

- ознакомившись с информацией, указанной в счёт-фактуре;

- прибегнув к услугам Налоговой службы или Пенсионного Фонда;

- через интернет-ресурсы;

- оформив запрос в банк, в котором был оформлен договор сотрудничества.

Функции лицевого счета

Под лиц. счётом нужно понимать:

- специальную запись в кредитной организации, на которой учитываются средства физического лица;

- номер, позволяющий идентифицировать пользователя;

- аккаунт клиента в интернет-банке.

Задача документа — сгруппировать информацию, которая связана с финансовыми операциями конкретного физического или юридического лица.

Если речь о сотруднике, то номер нужен для начисления заработной платы, больничных и других компенсаций.

Л/с банковских пользователей отражают информацию о движении средств, по ним кредитные организации ведут учёт, чтобы видеть остаток задолженности перед клиентом. Например, вы получаете зарплату через банк. При поступлении денег на ваш счёт банк автоматически становится должником перед вами, потому что он должен вам определённую сумму. При проведении безналичных операций в магазинах вы будете должником перед кредитной организацией.

Как открыть

Открывать лицевые счета могут совершеннолетние граждане. Если вам исполнилось 18 лет, посетите ближайшее отделение с паспортом. Расскажите специалисту, для каких целей вам нужен счёт и он предложит заключить договор на обслуживание. Прежде чем подписать соглашение, внимательно прочтите его. Закон РФ разрешает забрать договор домой, внимательно с ним ознакомиться и явиться в банк (филиал) для его подписания через 1 – 2 дня.

После открытия л/с вы сможете проводить различные банковские операции: принимать или отправлять переводы, класть наличные в кассу и т.д.

А также открыть счёт могут и несовершеннолетние граждане, только снять деньги с него не удастся. Для расходных операций они становятся доступными после того, как их владельцу исполнится 18 лет.