Окладная система оплаты труда: плюсы и минусы

Содержание:

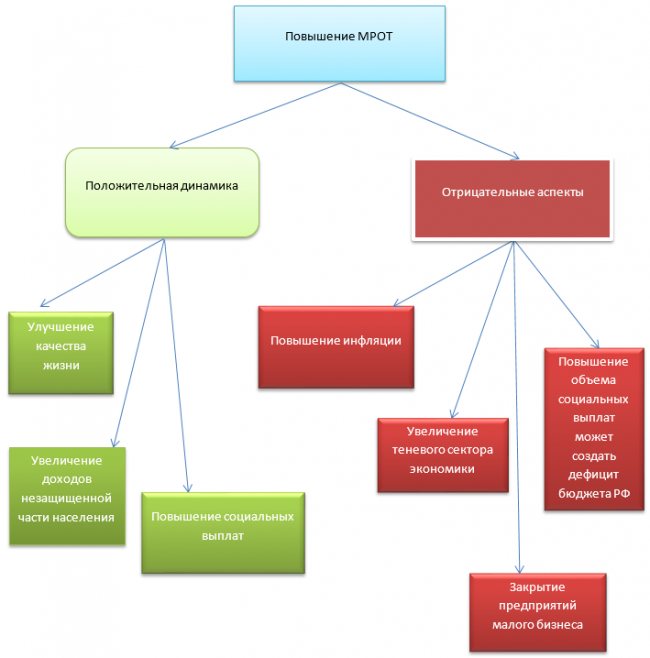

Зарплата в Москве и инфляция

Согласно трудовому законодательству Российской Федерации, индексация зарплат должна осуществляться раз в год. Государственные учреждения и предприятия обычно соблюдают данное требование. А вот с коммерческими структурами нередко возникают проблемы.

По закону данные организации обязаны обеспечивать повышение зарплаты по условиям, указанным в коллективном договоре или внутренних нормативных актах. Соблюдение требования индексировать оплату труда для них является необязательным. Однако компании, дорожащие репутацией и уважительно относящиеся к работникам, не игнорируют указание на регулярное повышение зарплаты исходя из инфляции. Величина прибавки к трудовому доходу в 2019 году по прогнозам специалистов составит около 4,5%.

Человек, находящийся в поиске работы, зная средний заработок в определенной сфере, учтя свою квалификацию и опыт, может определить примерный размер будущей зарплаты. Имея такие знания, несложно решить: остаться ли на своем рабочем месте, или пришло время двигаться в другом направлении, осваивать более доходную сферу деятельности.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Нормативное регулирование

Надбавки регулируются трудовым кодексом, согласно которому получить дополнительные деньги могут:

- Сотрудники, идущие в отпуск. Вне зависимости, ежегодный трудовой отпуск берет работник, академический учебный – дни должны оплачиваться

- Если сотрудник не пользуется правом отдохнуть, производится выплата за неиспользованный отпуск

- Сотрудники, отправляющиеся в командировку по делам фирмы, помимо дополнительных суточных выплат, получают средства на оплату съемной квартиры (при наличии подтверждающих платежных документов)

- Если в трудовой деятельности работника произошел перерыв (не по вине работника)

- При наличии грудного ребенка мамочка имеет право на дополнительный рабочий перерыв в течение дня из расчета 60 минут на одного малыша, 120 минут на двоих и более детей

- Поощрение работнику в виде премирования за активную общественную жизнь

- В период вынужденного временного прекращения трудовой деятельности, необходимого для получения новых профессиональных знаний или повышения квалификации

- Выплаты по больничному листу производятся в зависимости от стажа работы и размера основного оклада

- Поощрения трудящегося за успехи на производстве

- Ежемесячная надбавка к окладу при наличии длительного стажа работ на предприятии, наличии сертификата или иного документа, удостоверяющего высокую квалификацию работника

- По отдельному тарифу считается время, проведенное в разъездах по поручению руководства

- Несовершеннолетним положена надбавка за сокращенный рабочий день

Отдельно рассчитываются дополнительные выплаты за:

- Выполнение обязанностей другого сотрудника (находящегося в отпуске, на больничном и т.д.)

- Работу в условиях, могущих принести вред здоровью. Сюда входит осуществление рабочей деятельности в суровых климатических условиях, при вредных или опасных условиях труда.

- Продолжение трудовой деятельности после официально законченного рабочего дня

- Осуществление трудовой деятельности в государственные праздники и выходные дни

- Работа в ночное время.

Сдельная и повременная оплата труда.

Всего по российскому законодательству существует две базовые системы оплаты труда: сдельная, а также повременная. Хотя, между ними довольно большая разница, зачастую происходит путаница. Главной отличительной чертой сдельной формы от рассматриваемой в теме в том, что выплата денежных средств осуществляется за итоговый результат работы, например:

- Создание указанного количество единиц продукции;

- Совершение определенного числа операций;

- Выполнение поставленного плана по производству;

Как правило, такой способ применяется в учреждениях, специализирующихся на изготовление товаров, деталей, а также комплектующих. Вместе с тем, он является отличным мотивирующим фактором для наращивания производственных объемов.

Приведем основные отличия между данными системами.

1. Где применяются?

Использование той или иной формы выплат персоналу не определяются направлениями деятельности конкретной организации. Так на одном предприятии могут встречаться оба вида или их подвиды. По большей части это зависит от должности и обязанностей сотрудника. Например, повременная оплата труда применяется в случаях, когда невозможно подвести количественный результат работы, но не последняя роль отведена качеству. Обычно такими работниками бывают руководящий состав, офисный персонал, интеллектуальные направления. Сдельная напротив же ориентирована на объемные показатели, поддающиеся учету. Здесь важнее выполнение количественного плана, зачастую сказывающееся на качестве.

2. От чего зависит размер заработка?

Исходя из применимости систем оплаты, устанавливается и непосредственная зависимость размера ЗП от базовых критериев. Иначе говоря, сумма вознаграждения по сдельной оплате формируется на основе выполненного сотрудником объема. Чем он больше производит, тем выше его доход. Во втором случае в расчетах участвует временной показатель. То есть, количество времени, проведенное на рабочем месте. Чаще всего, это фиксированное значение, определяемое часами рабочего дня. Однако, работодатели вправе уменьшить размер выплаты, если зафиксированы переработки или наоборот пропуски и ранние уходы с работы.

3. Что и для кого выгоднее?

Работодатели в большей степени выигрывают при введении сдельной системы. Поскольку, они оплачивают ровно тот объем изделий или работ, который был выполнен без неоправданных переплат. Однако, такой подход может оказать положительный эффект и на персонал. Если работники показывают высокую производительность и способны перевыполнить план, то их усердие также будет вознаграждено соответствующим увеличением заработка.

Читайте: Сдельная система оплаты труда рабочих.

В свою очередь, повременная форма большую выгоду представляет для сотрудников. Хотя, оценка деятельности может происходить на основе выполненных задач, зачастую сложно проконтролировать качество и эффективность действий. Как следствие, работодатель платин заработную плату на основе учета рабочего времени. А вот, чем занимался и насколько продуктивно работал человек уже становится второстепенным вопросом.

4. Мотивирующий фактор и качество работы.

Тем выше размер сдельной оплаты, чем больше произведено изделий. Несомненно, рабочие заинтересованы в изготовлении большего количества продукции и будут мотивированы повышать свои показатели. В свою очередь, оплата за проведенное на работе время требует от персонала лишь присутствия в установленном промежутке времени. А вот, производительность чаще всего не берется в расчет. Отсюда и отсутствие цели и желания выполнять свои обязанности лучше. Если не учитывать возможный карьерный рост.

5. Стабильность размера выплат.

Если выполняется ряд критериев, то в обоих ситуациях заработок может быть предельно стабилен. Например, при регулярном соблюдении плановых показателей сотрудник будет получать равные суммы эквивалентно своей производительности. Соблюдение регламента рабочего времени при повременной оплате также даст сотруднику стабильный доход. Если и в том, и в другом случае персонал не соблюдает установленных норм, то это пропорционально отразится на заработке.

Поводя итог сравнения, стоит отметить, что обе системы применимы и имеют место быть. Каждая ориентирована под конкретных специалистов, а также должности и выгодна при определенных условиях.

Как рассчитать ЗП по формуле

Трудовым кодексом правила расчета частей зарплаты не устанавливаются, но обращаясь к разъяснениям Минтруда можно сделать вывод, что в расчет первой части берется не только оклад, но и все надбавки, доплаты, установленные работнику. Сумма за месяц распределяется пропорционально отработанным дням.

Для расчета аванса:

- Определяется количество дней, которые были отработаны в эту часть месяца. Если работник находился в отпуске или на больничном, то эти дни не учитываются в расчете.

- Учесть все начисления. Сюда входят оклад, надбавки, доплаты, в том числе за дополнительный объем работы, который был установлен в этом месяце, ночные смены и т.д. Использование для расчета только размера оклада повлечет наложение штрафов на работодателя.

Не учитываются следующие начисления при формировании авансового расчета:

- Ежемесячная премия, которая начисляется по итогам работы за месяц.

- Выплаты, которые имеют поощрительный характер по результатам работы за месяц.

Формула расчета заработной платы за период, который работник фактически трудился в текущем месяце, имеет следующий вид:

(Оклад + Доплаты и надбавки + Премиальные выплаты) / Количество рабочих дней в месяце × Отработанные дни

В каждую из ежемесячных выплат бухгалтерия рассчитывает удержания, за минусом которых сумма будет выдана работнику. Стандартным удержанием является НДФЛ, составляющая 13 % от дохода. Дополнительно из зарплаты могут вычитаться суммы по исполнительным листам, профсоюзные взносы.

Премиальные выплаты могут быть установлены уже после первой выплаты причитающегося заработка. Тогда они будут рассчитаны обычным порядком и вторая выплата, так называемый окончательный расчет за месяц, станет разницей между исчисленной зарплатой за весь месяц с применением премии и первой выплатой (по привычке называемой авансом).

Примеры расчета среднего заработка для пособия по безработице в частных случаях

Вышеприведенный пример демонстрирует порядок расчета среднего заработка при условии, что сотрудник отработал отчетный период полностью, при этом на предприятии установлена 40-часовая рабочая неделя. Однако на практике подобные ситуации встречаются достаточно редко. В большинстве случаев расчетный период содержит исключаемые периоды (больничный, отпуск за свой счет, т.п.). Кроме того, нередки случаи, когда постановка на учет в ЦЗН производится сразу после выхода из декрета, когда доходы, начисленные за расчетный период, отсутствуют. Как рассчитать средний заработок для пособия по безработице в частных случаях, расскажем ниже.

Средний заработок при наличии исключаемых периодов

Представим, что сотрудник ООО «Лагуна» Никитин уволился 12.09.2021, а 01.10.2021 встал на учет в ЦЗН. В течение расчетного периода (с 01.07.2021 по 30.09.2021) сотрудник:

- со 02.07.2021 по 31.07.2021 находился в командировке;

- с 01.08.2021 по 17.08.2021 оформил отпуск за свой счет;

- с 20.08.2021 по 31.08.2021 отсутствовал на работе в связи с болезнью на основании листка нетрудоспособности;

- с 03.09.2021 по 11.09.2021 снова был направлен в командировку.

В день увольнения Никитину начислена зарплата за последний рабочий день 12.09.2021 в сумме 1.050 руб.

Так как расчетный период Никитина состоит из исключаемых периодов (командировка, больничный, отпуск за свой счет), средний заработок для пособия по безработицу определяется на основании зарплаты за один день, с учетом количества рабочих дней в сентябре:

1.050 руб. * 22 рабочих дня = 23.100 руб.

Средний заработок при суммированном учете рабочего времени

Для граждан, учет рабочего времени которых ведется суммированно, размер среднего заработка для пособия по безработице определяется пропорционально отработанному количеству часов с учетом нормативов рабочего времени, установленных в отчетном периоде.

Допустим, сотрудник ООО «Гигант» Шевелев уволился 31.07.2021, а 01.08.2021 встал на учет в ЦЗН.

Расчет сумм, начисленный Шевелеву за расчетный период (01.05.2021 – 31.07.2021), представлен в таблице:

|

Отчетный период |

Количество рабочих часов в отчетном месяце | Количество отработанных часов в отчетном периоде | Сумма начисленного вознаграждения в отчетном периоде |

| Май 2021 | 159 | 120 | 18.300 руб. |

| Июнь 2021 | 159 | 120 |

18.300 руб. |

| Июль 2021 | 176 | 140 | 22.880 руб. |

| ИТОГО | 494 | 380 | 59.480 руб. |

Определим размер среднечасового заработка Шевелева:

59.480 руб. / 380 часов = 156,52 руб.

Рассчитаем средний заработок для ЦЗН:

156,52 руб. * (494 часа / 3 мес.) = 25.772,58 руб.

Средний заработок после декретного отпуска

Определение среднего заработка для лиц, которые уволились с работы после декрета и встали на учет в ЦЗН, зависит от периода, в течение которого гражданин находился в отпуске по уходу за ребенком.

Если сотрудник пребывал в отпуске все время с момента рождения ребенка до исполнения ему 3-х лет и после окончания декрета уволился, то размер пособия в таком случае устанавливается в минимальном размере – 850 руб./мес. Обоснование данной позиции следующее: на основании Закона №1032-1 «О занятости населения», минимальное пособие назначается лицам, чей трудовой стаж за 12-ть месяцев, предшествующих дате постановки на учет в качестве безработного, составляет менее 26-ти недель. Период отпуска по уходу за ребенком в расчетный период не включается.

В случае, если в течение 12-ти месяцев, предшествующих обращению в ЦЗН, сотрудник не только находился в декрете, но и работал, то в таком случае расчет пособия производится на основании среднего заработка за рабочие периоды.

Рассмотрим пример. 01.02.2021 года сотрудница ООО «Знамя» Хохлова оформила отпуск по уходу за ребенком до 3-х лет. 28.09.2021 Хохлова досрочно вышла из декретного отпуска и уволилась по собственному желанию. 01.10.2021 Хохлова встала на учет в центр занятости.

В 2021 году Хохловой выплачено пособие по беременности и родам, сумма которого не включается в расчет среднего заработка, а также зарплата за январь (10.030 руб. за 8 рабочих дней), на основании которого определяется средний заработок:

| Отчетный период | Количество рабочих дней в отчетном месяце | Количество отработанных дней в отчетном периоде | Сумма начисленного вознаграждения в отчетном периоде | Расчет среднего заработка для пособия по безработице |

| Январь 2021 | 17 | 8 | 10.300 руб. | 10.300 руб. / 8 * 17 = 21.887,50 руб. |

Обязательные документы

Главный пакет документов, в рамках которых начальник фирмы обязуется устанавливать систему выплат или отдельную зарплату сотруднику установлен законодательством в приказе «Об установлении унифицированных форм первой учетной документации выплаты труда». В пакет документов входят следующие экземпляры:

- Трудовой договор по которому будет зафиксирован размер зарплаты и время оплаты аванса или части зарплаты.

- Документ в виде приказа о приеме на работу сотрудника. Такой документ необходим потому что в нем должны быть зафиксированы: величина зарплаты сотрудника, возможные дополнительные выплаты, а также сроки начала и окончания работы сотрудником.

- Табель учета рабочего времени.

- В случае сдельной оплаты труда также необходим соответствующий документ. Эти документы могут быть в виде актов выполненных работ.

- Дополнительные приказы о вознаграждении или взыскании сотрудника.

- Прочие дополнительные документы, которые могут влиять на формирование зарплаты сотрудника.

В вариативный выбор документов по конкретным требованиям могут включаться следующие:

- Автоматизированный учет по табелю учета рабочего времени. Данный пакет документов определяется для применения автоматизированного учета присутствия сотрудников на рабочем месте. Также этот табель часто используется в компаниях с установленными считывающими системами, которые фиксируют время прибытии и ухода сотрудника на локацию фирмы.

- Расчет оплаты труда по табелю рабочего времени. Это единичный документ, который указывает на сам факт выполнения работником должностных обязанностей. Этот способ применяется в бухгалтерских расчетах оплаты.

- Расчетно-платежная ведомость выплат. Этот способ расчет зарплаты используется в применении документа формы Т-49. Если зарплата выплачивается на банковские карты, то используется форма документа Т-51.

- Расчетный отчет о предоставлении отпуска. Данный вид расчетного документа формируется тогда, когда необходимо рассчитать сотруднику отпускные выплаты.

- Расчетный документ в следствии прекращения трудового договора. Данный вид документа формируется, когда необходимо рассчитать размер выплаты при увольнении для того, чтобы учесть все неиспользованные выплаты сотрудника во время его трудовой деятельности. Такими выплатами могут быть не использованные отпускные, больничные и прочие премиальные во время увольнения сотрудника.

- Лицевой счет. Данный вид документации необходим, когда нужно сформировать систематизированный учет всех данных о зарплате, которая начислялась или удерживалась за календарный год.

- Расчетный акт о приеме на работу. Данный вид документов формируется, когда прием на должность обусловлен только потребностью выполнить какую-то конкретную работу на ограниченный срок.

Почасовая оплата труда

Похожие публикации

Система оплаты труда в компании устанавливается коллективными договорами, отраслевыми и региональными соглашениями, локальными нормативными актами, нормативно-правовыми актами, в соответствии с нормами трудового права.

Деление систем оплаты труда на подвиды является достаточно условным. Обычно выделяют несколько форм систем оплаты труда:

Повременная – заработная плата работника зависит непосредственно от отработанного времени. Фиксированная тарифная ставка может быть часовой, дневной или месячной;

- Сдельная – заработная плата работника зависит от объема работы, которую он выполнил;

- Комиссионная – это система оплаты труда, при которой работник получает комиссию (проценты) от фиксированного показателя. Например, 10% от выручки торговой точки в день;

- Система плавающих окладов – это система, при которой оклад работника периодически может изменяться – например, раз в квартал или раз в месяц. Изменения могут зависеть от выполнения плана работ или иных показателей;

- Аккордная – при использовании такой системы оплаты труда зарплата работника будет зависеть от выполняемого им комплекса работ (в соответствии с аккордным заданием) за определенный период времени.

Почасовая оплата труда – один из вариантов повременной оплаты. Размер заработной платы трудящегося зависит от количества часов, которые фактически отработал работник.

Каким работникам целесообразно вводить почасовую оплату труда?

При определенных условиях использование почасовой оплаты труда очень выгодно для работодателя: оплачивается только то время, которое работник непосредственно занят работой, удобно рассчитывать заработную плату работникам, занятым неполный рабочий день.

Например, это могут быть:

- Работники с неравномерной нагрузкой – например, привлекаемые для выполнения работ на определенном объекте промоутеры

- Работники, чье рабочее время сложно нормировать – например, педагоги, которые ведут дополнительные занятия в учебных центрах;

- Работники с гибким графиком работы, которые совмещают несколько работ;

- Работники, определить производительность труда которых требует больших затрат или очень сложно.

Работодателям стоит учитывать, что в случае, если работник отработал за месяц норму рабочего времени (исходя из 40 часов в неделю), то размер заработной платы этого работника не может быть менее установленного МРОТ.

Как рассчитать зарплату при почасовой оплате труда?

Если работник «сидит на окладе», то его заработная плата является фиксированной при условии отработанной нормы времени (как правило, 40-часовая рабочая неделя). Сотрудник получит заработную плату определенного размера за отработанную норму времени, независимо от количества рабочих дней по графику по производственному календарю.

При расчете заработной платы сотруднику с почасовой оплатой труда алгоритм расчета будет выглядеть следующим образом:

количество отработанных фактически часов необходимо умножить на ставку, установленную за час работы. Например, тарифная ставка работника составляет 500 рублей в час. За май работник отработал 22 часа. Значит его заработная плата составит 11 тысяч рублей: 500 х 22.

Работнику также могут быть установлены надбавки, например, за работу вахтовым методом. В таком случае алгоритм расчета немного усложнится – сначала необходимо рассчитать месячную тарифную ставку с помощью способа, описанного выше. Затем расчет будет выглядеть следующим образом:

месячную тарифную ставку необходимо разделить на количество календарных дней в месяце, умножить на количество дней на вахте и умножить на процент надбавки.

Трудовой договор с почасовой оплатой труда (образец) можно скачать здесь.