Плюсы и минусы карты халва

Содержание:

Как работает карта Халва

Традиционная кредитная карта предназначена для размещения заемных в банке денег, за использование которых банк получает вознаграждение. Подобная система, действующая десятилетия понятна, логична и выгодна для кредитной организации. Карта Халва Совкомбанка разрушает стереотипы и предлагает совершенно иную технологию использования.

Принцип работы карта Халва

Если кратко, то суть нового принципа работы заключается в том, что финансовую нагрузку, связанную с обслуживанием и использованием кредитки, изначально берут на себя заинтересованные лица:

- банк-эмитент;

- торгово-сервисные организации, заключившие с банком партнерское соглашение.

Именно поэтому держатель карты получает возможность сделать покупку в пределах суммы лимита, при этом:

- не выплачивая проценты за использование заемных средств;

- погашая задолженности постепенно равными частями в установленной рассрочкой срок.

Пример работы Халва от Совкомбанка

Процедура использования Халвы выглядит следующим образом:

- Держатель карты:

- приобретает необходимый товар в магазине, участвующем в партнерской программе;

- производит безналичную оплату на кассе картой.

- Стоимость покупки списывается с карточного счета.

- Сумма, равная стоимости приобретения, делится на одинаковые части на весь период, в течение которого предложена рассрочка.

- Ежемесячно в определенный срок с карты ее обладателем списывается платеж в счет погашения покупки.

Владелец карты может оплатить заемными в банке средствами несколько покупок. Тогда все платежи будут объединены в одну сумму, но сроки списания платежей будут разными, если покупки были совершены не в один день.

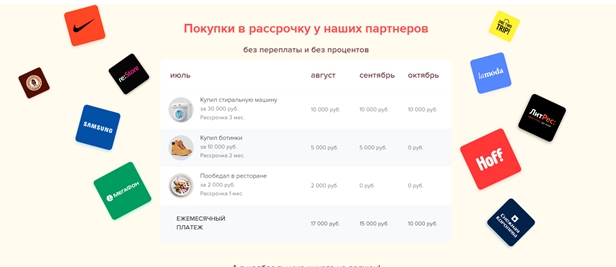

Разберем для наглядности реальную ситуацию. Допустим, клиент Совкомбанка в октябре в сезон скидок посетил торговый центр и порадовал себя:

- Приобрел в магазинах-партнерах:

- брендовые сапоги за 10000 рублей;

- навороченный ноутбук за 50000 рублей.

- Закупил продукты на неделю, заплатив 3000 рублей.

На все покупки действовала рассрочка на три месяца. Поэтому в течение трех месяцев (ноябрь, декабрь, январь) в один и тот же день с карты Халва будет списываться сумма, равная 21000 рублей. Расчет производится таким образом: (10000+50000+2000)/3.

В феврале задолженностей уже не будет. При том что покупатель оплатит ровно столько, сколько стоили эти вещи в магазине, без переплаты. Потому что ни в момент оплаты, ни после погашения проценты не взимаются.

Как работает рассрочка без процентов и переплат

Основная возможность, которая звучит в рекламе карты «Халва», — приобретать товары сейчас, платить за них в рассрочку потом, но при этом не терять ни рубля на комиссии. Звучит, на первый взгляд, странно. Ведь в любом случае получается, что кто-то бесплатно дает деньги в долг — то ли банк, то ли магазин. Но зачем это им обоим?

Ответ на самом деле на поверхности. Магазину нужно продать товар, и именно за это он сам готов платить банку. То есть схема выглядит следующим образом:

- Товар стоит 10 000 рублей.

- Покупатель расплачивается картой «Халва».

- Банк перечисляет магазину деньги, вычитая из стоимости свою комиссию.

- Покупатель за несколько месяцев возвращает банку 10 000 рублей.

Так-так, но зачем это магазину? Ведь он, по сути, сделал скидку и продал товар дешевле, чем мог бы. Зачем ему с банком делиться? Ответ опять прост: этому покупателю он бы товар дороже и не продал. Либо человек ушел бы совсем без товара и рассрочки (и магазину ничего не досталось), либо все-таки воспользовался «Халвой» (и принес магазину небольшую, но прибыль). Кто мог купить без рассрочки, тот уже и без нее купил.

Понятно, что актуальность этой схемы зависит от многих факторов (в первую очередь от прибыльности магазина), поэтому не все с «Халвой» сотрудничают. Но тем не менее выпускающий эту карту «Совкомбанк» заявляет, что партнеров, которые предоставляют бесплатную рассрочку, уже более 200 тысяч.

Как пользоваться картой рассрочки Халва?

Заказав и получив карту Халва, у вас будет на ней определенный лимит заемных средств, от 0.1 до 350 тыс. рублей. Лимиты зависят от кредитной истории, величины заработной платы, наличия иждивенцев, других кредитов и прочих условий. В начале, как правило, лимиты небольшие, но по ходу работы с картой банк может поднять лимиты, если у вас не будет просрочек и штрафов..

Датой отсчета периода рассрочки является дата заключения Договора. То есть, если карту вы получили 15 июня, то первый взнос по карте нужно сделать до 15 числа следующего месяца. Если покупок не было, то ничего платить, естественно, не нужно.

Если вы получили карту 15 июня, а первую покупку сделали 10 июля, то до 15 июля нужно внести первый взнос. Учитывайте эту особенность и планируйте свои покупки по карте на 15-18 число, так период рассрочки будет максимальный.

Кредитные средства карты нельзя обналичить, перевести на другой счет, а только оплатить какой-либо товар и только в партнерских магазинах.

Карта от Совкомбанка универсальная, ее также можно использовать и как дебетовую, с начислением процентов на остаток (до 7.5% на остаток) и кэшбэком (3% в магазинах-партнерах и 1% во всех остальных). А если знать некоторые трюки, то можно получить 12% кэшбэка, подробнее об этом ниже, прочитайте всю статью очень внимательно!

Но не забывайте о том, что если вы храните на карте свои сбережения и решили купить что-то в рассрочку, то при оплате сначала снимаются ваши собственные деньги, а потом только кредитные средства банка. Поэтому, если вы хотите купить что-то в рассрочку, не используя личные деньги, то сперва стоит их снять или перевести на другую карту, а только потом отправляться за покупками.

Тариф

Рассмотрим основные условия тарифа по использованию карты рассрочки от Совкомбанка «Халва»:

- Бесплатная выдача и последующее обслуживание.

- «Халва» – карта MasterCard с чипом и технологией бесконтактной оплаты PayPass. Может быть именной или неименной.

- Максимальный лимит средств – до 350 тыс. руб. Он в каждом конкретном случае устанавливается банком после оценки заемщика (со слов менеджера с июня 2017 года одобряют лимит в размере трёх месячных зарплат физического лица).

- Удобный интернет-банкинг и мобильные приложения для Android и iOS.

- Бесплатное смс-информирование.

- Пополнение без комиссии в терминалах. Стоит отметить, что при пополнении счета в кассе взимается комиссия в размере 100 руб.

- Возможность досрочного погашения долга.

- Снятие собственных средств в банкоматах финансового учреждения (подразумевается использования карты как дебетовой).

- Кэшбэк в размере до 3% при оплате собственными средствами. Сумма кэшбэка за 30 дней не превышает 5000 руб.

- Начисление процентов на остаток собственных средств – от 6,5% до 7,5%.

Подробно тариф рассмотрен в отдельной статье – Условия карты Халва.

Факты, о которых необходимо помнить каждому заемщику:

- Перевыдача по инициативе банка (окончание срока действия) – бесплатная, по вине клиента (потеря, порча, кража) – 450 руб.

- Что касается просрочки, она, естественно, облагается процентной ставкой. В случае несвоевременной оплаты будет идти расчет на 19% годовых. Кроме того начисляется единоразовый штраф в размере 590 руб.

- Получение наличных за счёт средств установленного лимита кредитования не предусмотрена. Возможно получение наличными только собственных денежных средств.

- Безналичная оплата товаров (работ, услуг) в торгово-сервисных предприятиях, включенных в Партнерскую сеть возможна только на территории РФ и Республики Беларусь.

Ниже – выдержка из официального документа о тарифе банковской карты «Халва» Совкомбанка на сайте финансового учреждения (изображения кликабельны). В договоре так-же будет прописана данная информация.Дополнительная информация по обслуживания счета и наличным операциям:

Требования к земщику

Давайте разберемся, для кого доступен этот удобный финансовый инструмент.

Требования к заемщику простые:

- Наличие документа, удостоверяющего личность – паспорта гражданина РФ. Если у вас нет гражданства Российской Федерации, банковский продукт оформить невозможно.

- Постоянная регистрация в регионе, где присутствует «Совкомбанк». Или же проживание в радиусе 70 км.

- Возраст в пределах 20-75 лет. Таким образом, банковскую карту рассрочки без процентов Халва одобрят даже пенсионеру!

- Серьезные критерий – отсутствие серьезных задолженностей по кредитам. Чем лучше кредитная история, тем больше вероятность одобрения.

- По информации c официального сайта, желательно предоставить стационарный номер телефона (домашний или рабочий) и подтвердить официальное трудоустройство (стаж работы – не менее четырех месяцев).

Как показывает практика, информацию об официальном трудоустройстве при подаче заявки никак не требуют подтверждать! Не нужны копии трудовой книжки, справки по форме 2НДФЛ и документы на недвижимость! Необходим только паспорт с пропиской и желателен стационарный номер телефона с места работы.

Карта рассрочки Халва

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350000 руб.

- Подробные условия

Отправить заявку

отзывы о карте «Халва»

Лимит доступных средств

Максимальный доступный лимит – до 350 тысяч рублей. Но, в среднем он составляет три оклада заемщика, с которым заключается договор, и в каждом конкретном случае устанавливается в банке при подписании договора в офисе.

Менеджеры ориентируются на пожелания соискателя. Сумма может быть скорректирована, когда банк оценит возможности заёмщика. При рассмотрении учитывается кредитная история физического лица, наличие у него депозитов и количество текущих займов.

Простой пример:

Ежемесячный заработок гражданина составляет 40 тыс. рублей. Но, так как информацию о доходах менеджер получает в устной форме, можно немного преувеличить доход, допустим до 45 тыс.. Таким образом, клиенту с большой долей вероятности одобрят в Совкомбанке карту, на которой будет 135 тысяч. Но увлекаться не стоит, адекватно оценивайте возможную кредитную нагрузку.

Сам кредитный лимит – возобновляемая величина. Это значит, что сумма автоматически становится вновь доступной после погашения долга.

Отрицательные моменты

Приятное впечатление, полученное при знакомстве с достоинствами Халвы, несколько омрачают многочисленные недостатки. Значительную часть их составляют минусы условий получения.

Среди минусов карточки выделяют такие:

- Карточка рассрочки дает льготы только в магазинах, являющихся партнерами банка. Если магазина среди банковских партнеров нет, удачное приобретение там не получится сделать. Со списком партнеров вы можете ознакомиться в статье.

- Банком выстроена система, целенаправленно выбирающая платежеспособных клиентов. Если кандидат на получение карточки имеет небольшую зарплату, невыплаченные кредиты, относится к многодетным, рассчитывать получить карту не стоит. Банк проводит опрос, выясняя доходы и расходы кандидата на получение Халвы, делает вывод — сможет ли клиент справиться с дополнительной нагрузкой, стоит ли выдавать ему карту.

- Получить большую сумму для покупки тяжело! Для этого требуется сделать вклад в Совкомбанке. Сумма вклада, должна превысить 1 миллион рублей. При использовании услугой полгода не будет допущено просрочек, а ежемесячный оборот по ней должен быть выше 500000 рублей. Только тогда можно рассчитывать на получение суммы 350000 рублей в рассрочку.

- Не использованную в течение полугода карточку автоматически блокируют. Повторное оформление стоит 450 рублей.

- Кроме банковских уведомлений на мобильный будут приходить сообщения от всех торговых партнеров, работающих по программе рассрочки оплаты «сладким» продуктом. Перспектива получения десятков смс-ок, несущих ненужную информацию, не из приятных.

- Если клиент сменил персональные данные, не предупредив банк, предусмотрен штраф 3000 рублей. Наказание прописано через 5 дней после просрочки уведомления банка. Такой момент в договоре оформления пластика отражен.

- Магазин-партнер может отказать владельцу Халвы в рассрочке за покупаемый товар, если на него действует акция. При покупке товара по карточке владельцу придется выложить полную стоимость, без учета цены по акции.

- Банк не гарантирует год рассрочки в партнерском торговом центре. Большинство партнеров устанавливает свои сроки. 1/3 магазинов не желает платить проценты так долго. Они предлагают срок кредитной услуги 2 — 3 месяца, 1/4 допускает рассрочку на год, остальные предлагают ее до полугода.

- Совкомбанк кредитный лимит может уменьшить без предварительного оповещения.

- В договоре оговорен также вариант, позволяющий передачу данных владельца третьей стороне, если им допущены просрочки выплат. Причем уведомлять владельца Совкомбанк не обязан.

- При оформлении карты Халва указывается номер стационарного телефона, для связи с клиентом.

- Подписывая заявления, необходимо указывать данные родственников, а это неприятно.

- Партнерские магазины еще не всегда доступны клиентам, вариантов их немного. В отдаленных регионах найти несколько подходящих тяжело.

- Получение карты влечет дополнительную нагрузку по кредитам.

Список минусов тоже внушительный. Этот факт должен заставить человека задуматься о том, выгодна или нет ему карта Халва, есть ли в партнерской сети банка интересующие клиента магазины.

Карта рассрочки «Халва» от Совкомбанка и МТБанка

Не каждый человек может сразу приобрести товар за полную его стоимость. Оформление кредита является трудоемкой процедурой в отличие от предоставления беспроцентной рассрочки.

Халва позволяет не переплачивать, потому что заплатить на протяжении установленного срока нужно столько, сколько стоит товар в супермаркете. Предоставляется удобный сервис личного кабинета пользователя, благодаря которому можно переводить деньги с зарплатной карточки в счет погашения рассрочки.

Карта рассрочки Халва

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350000 руб.

- Подробные условия

Отправить заявку

Карточка включает функции обычной кредитки и потребительского кредита на приобретение товара. Главной особенностью и принципом данного банковского продукта является оплата товара без первоначального взноса и сопутствующих процентов

Но существует одно важное условие — товары приобретаются только у магазинов-партнеров Совкомбанка. Не существует ограничения на число покупок и сумму установленного лимита

Период льготного использования зависит от магазина, в котором осуществляется конкретная покупка. Человек, оформивший товар, обязан в указанный период погасить долг. Это условие выгодно трем сторонам сделки. Торговая точка получает деньги от продажи, увеличивая свой оборот, банк приобретает новых клиентов, а владелец Халвы может позволить купить нужную вещь, минуя оформление кредитного договора с высокими процентными ставками. Это экономия времени и средств.

Халва предоставляет программу «лояльности» — получение дополнительных бонусов за совершенные действия с карточкой. Банк не берет проценты за выданные средства с клиента, он получает их с партнерской сети супермаркетов, в которых покупается товар.

Если клиент будет добросовестно исполнять свои обязательства по погашению рассрочки, тогда Халва станет незаменимым помощником. Лимит возобновляется, а значит, погасив предыдущую рассрочку, можно покупать товары вновь.

Халвой пользуются более 14 лет белорусы. Именно в этой стране выпускали первые кредитки от МТБанка (МТБ). В Россию бренд попал после заключенного договора франшизы между отечественным Совкомбанком и белорусским МТБанком. Наша страна использует марку Халвы и атрибутику бренда на местном рынке для продвижения по всей территории.

Партнер контролирует деятельность проекта, поддерживает запуск и распространение банковского продукта. Известность и востребованность карты доказана среди белорусов. Эксперты сходятся во мнении, что карта рассрочки стала актуальным и необходимым банковским продуктом, потому что спрос увеличивается, а доходы граждан не изменяются. Для сравнения информации можно посетить сайт www.mtbank.by

Удобство для пользователей также заключается в дистанционном отслеживании всех операций по карточке с помощью личного кабинета пользователя, интернет-банкинга. Сервис Личного офиса МТБанка обладает расширенным функционалом для пользователя, чем по карте Совкомбанка. Для авторизации достаточно ввести номер телефона. Очень удобно отслеживать движение по счету через приложение.

Для перехода в системе поиска браузера вводится адрес: sovcombank.ru. На главной странице имеется раздел финансовых услуг, а также сведения о банке. Имеется доступ в Личный кабинет пользователя, клавиша техподдержки, указаны номера телефонов для оперативного разговора со специалистами банка, адреса офисов, банкоматов.

Разделы главного меню включают информацию по кредитам, картам, вкладам, информации для бизнес-компаний, а также специальные предложения. Основными вариантами карты являются: «Авто», Халяль, Бонус. На странице с основной информацией по карте размещены вкладки с достоинствами, условиями, документами и правилами оплаты.

Плюсы и минусы банковской карты Совкомбанка

«Халва» – универсальная карта для покупок за счет собственных и заемных средств. Она имеет довольно много плюсов:

- Можно покупать товары в рассрочку без переплаты. Это главный плюс, ведь переплачивать за кредит никому не хочется.

- Возможность вернуть проценты по потребительскому кредиту. Если у Вас есть на руках карта халва, и Вы оформили потребительский денежный кредит в Совкомбанке по спецпрограмме, то при определенных условиях банк вернет все уплаченные проценты по кредиту.

- Довольно большой возможный кредитный лимит. Его достаточно для большинства покупок, а при погашении долга он восстановится автоматически.

- С помощью опций можно существенно увеличить сроки рассрочки, установленные партнером. Данный плюс особенно актуален, если планируется сразу израсходовать крупную сумму.

- Возможность получать доход от процента на остаток и прибыль от кэшбэка. Этот плюс актуален для держателей, планирующих использоваться по «Халве» собственные деньги.

- Имея карту Халва, можно открывать вклады в Совкомбанке по ставке на 1 процент больше, чем базовая.

- Карточку можно использовать не только у партнеров. Она работает во всех магазинах или устройствах самообслуживания, принимающих пластик MasterCard.

- Участие в акциях банка и партнеров. За счет этого плюса можно увеличить доход или экономию по карточке.

Есть у продукта и несколько минусов

- Комиссии снятие наличных и покупки в сторонних магазинах за счет кредитных средств. Этот минус не позволяет полностью заменить «Халвой» обычную кредитку, по которой грейс-период предоставляется на покупки во всех торговых организациях.

- Существенные лимиты на операции с наличными даже при использовании собственных средств. Снять больше 100 тыс. р. наличными с карточки смогут только вкладчики Совкомбанка по отдельному запросу. Если необходима дебетовка для снятия наличных, то рекомендуем обратить на другие бесплатные дебетовые карты.

- Необходимость выполнять определенные условия для получения кэшбэка и процентов на остаток. Из-за этого минуса не получится использовать карточку в качестве замены накопительному счету или вкладу с возможностью снятия и пополнения. Если стоит цель зарабатывать на покупках с кэшбэком, то ознакомьтесь с рейтингом лучших карт с кэшбэком или списком самых выгодных кредитных карт.

Карта рассрочки Халва. Недостатки

1 Карту могут не одобрить.

Карта «Халва» – это кредитная карта, которую могут просто не дать.

Для получения карты рассрочки иногда достаточно паспорта, но банк может запросить и дополнительные документы. Решение о величине кредитного лимита принимается в течение 15-20 минут:

Условием для оформления карты является наличие стажа не менее 4 месяцев на последнем месте работы:

Если заявку на «Халву» не одобрят сразу, то повторно попытаться оформить карту можно через 90 дней:

Полных отказов по карте «Халва» очень мало, минимальный кредитный лимит в 10 копеек одобряют практически всем. А для использования «Халвы» в качестве дебетовой карточки, т.е. для хранения собственных средств и покупок с кэшбэком, кредитный лимит вообще никакой роли не играет.

2 Маленькая партнёрская сеть.

Данный пункт больше неактуален, количество партнеров, у которых можно купить товары в честную рассрочку, уже довольно велико. Актуальный список партнеров для каждого города можно посмотреть на сайте halvacard.ru/shops.

3 Кредитная нагрузка.

Карта «Халва» – это кредитная карта, и кредитный лимит будет увеличивать кредитную нагрузку. Так что стоит лишний раз подумать, нужна ли вам эта карта, если вы не собираетесь часто ей пользоваться. Возможно, из-за неё не получится оформить кредит на хороших условиях или получить более выгодную кредитную карту другого банка.

4 Аннулирование карты при неиспользовании.

Если не пользоваться картой более 6 месяцев, то она аннулируется:

Повторное оформление карточки обойдётся уже в 450 руб.

На практике «Совкомбанк» не пользуется этим пунктом и не аннулирует карты при неиспользовании.

5 Возможная комиссия за пополнение безналом.

«Совкомбанк» придумал брать некую комиссию в 20% за пополнение карточного счёта безналом, если заподозрит, что платежи несут репутационный риск для банка:

Для меня загадка, что же «Совкомбанк» подразумевает под этим пунктом, и почему банк готов смириться с порчей своей репутации за какие-то символические 20% от платежа.

6 Согласие на спам от партнеров.

Оформляя карту рассрочки «Халва», вы соглашаетесь на спам не только от самого банка, но также и от всех магазинов-партнёров, которых, мягко говоря, немало:

7 Штраф за несвоевременное информирование банка.

При изменении персональных данных нужно сообщить об этом в «Совкомбанк» максимум в течение 5 дней, иначе предусмотрен штраф в 3000 руб.:

На практике «Совкомбанк» данным пунктом также не пользуется.

8 ТСП может отказать в приёме карточки.

Партнёр программы может отказаться принимать карту рассрочки «Халва» для оплаты некоторых товаров, на которые установлены акционные цены:

Подобного пункта у карты «Совесть» нет.

9 Кредитный лимит может быть изменен.

Банк может в любой момент без какого-либо предупреждения уменьшить кредитный лимит до размера текущей задолженности:

Впрочем, если использовать карту в качестве дебетовой, кредитный лимит вообще никакой роли не играет.

10 Банк вправе менять условия договора.

«Совкомбанк» может менять условия кредитного договора в одностороннем порядке:

Если договор существенно изменится, то вы должны прийти в банк в течение 5 дней и подписать допсоглашение:

И не стоит потом говорить, что какие-либо пункты договора вы не заметили. Подписывая кредитный договор, вы подтверждаете, что находитесь в здравом уме и твёрдой памяти:

11 Банк может передавать права по договору третьим лицам.

«Совкомбанк» может уступить долг любым третьим лицам без вашего согласия:

Ещё банк имеет право взыскать сумму долга и проценты во внесудебном порядке с помощью исполнительной надписи нотариуса:

12 Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у «Совкомбанка» также имеются.

13 Навязывание услуги «Защита платежа».

Банковские сотрудники при выдаче «Халвы» могут навязывать платную услугу «Защита платежа». Естественно, данная услуга добровольная и от нее можно отказаться. Если услуга все-таки оказалась подключена, то ее можно отключить, написав заявление в офисе.

При использовании для покупок только собственных средств плата за «Защиту платежа» не взимается, даже если услуга подключена, т.к. ее стоимость рассчитывается как процент от суммы задолженности на отчетную дату (а она как раз будет равна 0 при использовании только собственных средств).

Иногда встречаются отзывы клиентов о том, что «Совкомбанк» самовольно переключает режим использования средств с «Только свои» на «Сначала свои, потом заемные». Так что стоит периодически перепроверять данный параметр: