негосударственный пенсионный фонд — что это?

Содержание:

- Какой пенсионный фонд выбрать?

- Как выбрать НПФ?

- Пенсии

- Можно ли сменить НПФ?

- Могут ли отказать в переходе

- Рейтинг пенсионного фонда

- Зачем переводить туда деньги?

- Что будет, если НПФ обанкротится?

- Схема структуры ПФР

- Рейтинг надежности и доходности

- Что такое рейтинг НПФ?

- Можно ли поменять НПФ

- НПФ: плюсы и минусы

- Можно ли оформить досрочную пенсию, если состоишь в НПФ

- Выбор программы НПФ

Какой пенсионный фонд выбрать?

Скопления пособий «молчунов», оставляющие все собственные сбережения у ПФ РФ, а на самом деле остаются в управлении «Внешэкономбанка», обесцениваются под инфляционным воздействием. Общая прибыль банка за 2014-2018 года равна 57,36%, в то время, как уровень инфляции практически на 5% больше. У НПФ показатели прибыльности намного выше.

Перед выбором негосударственного фонда стоит ознакомиться со списком организаций, попадающих в систему гарантирования взносов. На 2020 год в ней располагаются 32 НПФ. Нулевая прибыльность значит, что за обозначенный срок инвестиционные взносы приносят затраты. Когда НПФ действует по принципу возврата, то он компенсирует расходы из своих резервов.

По основному рейтингу, самым прибыльным за прошедшие 5 лет оказывается «Европейский пенсионный фонд» — он показывает степень прибыльности в 102%. Фонд активно переправляет личные финансы в облигации крупнейшие российские организации, лизинговые фирмы. Его надежность будут подтверждать и большое количество отзывов клиентов.

Как выбрать НПФ?

Подробнее см. статью «ПФР или НПФ: как выбрать, где лучше хранить деньги?».

Выбор организации, которая будет управлять вашими пенсионными накоплениями – это важный и ответственный шаг. Для того чтобы принять правильное решение – оставить накопления под управлением государственной управляющей компании ВЭБ.РФ (или вернуть их туда), перевести в НПФ или сменить один НПФ на другой, – нужно:

- проверить наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- убедиться, что НПФ входит в систему гарантирования прав застрахованных лиц. Все фонды, работающие в системе обязательного пенсионного страхования, обязаны участвовать и в системе гарантирования;

- посмотреть актуальный рейтинг НПФ. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- посмотреть количество застрахованных лиц, объем средств под управлением и объем собственного имущества. Такие рэнкинги есть на сайте «Национального рейтингового агентства». Кроме того, посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность» на нашем сайте;

- сравнить доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим вкладчикам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность». Однако необходимо помнить, что заработанная в прошлом доходность не может быть гарантирована в будущем!

Пенсии

При выходе на заслуженный отдых, гражданину следует посетить отделение пенсионной фонда Российской Федерации по району обслуживания. После предоставления документов и подачи заявления, работники ведомства произведут расчет в соответствии с поступившими взносами за весь трудовой период. Информация о перечислениях указана на лицевом счете.

При выходе на заслуженный отдых, гражданину следует посетить отделение пенсионной фонда Российской Федерации по району обслуживания. После предоставления документов и подачи заявления, работники ведомства произведут расчет в соответствии с поступившими взносами за весь трудовой период. Информация о перечислениях указана на лицевом счете.

В процессе расчета в учет берут дотации, доплаты и иные компенсации. По причине того, что капитал находился на балансе года, выполняется коррекция. В результате человек получает информацию о конкретной сумме. После этого формируется документ и инструкции.

Подать заявку

Заявление допускается подавать в двух форматах:

Заявление допускается подавать в двух форматах:

- лично в отделении муниципального района Московской области или иного региона проживания заявителя;

- через личный кабинет на портале Госуслуги или ПФР.

После отправки заявки в электронном формате, в кабинет появится статус «Запрос отправлен на рассмотрение». Если заявление подавалось в отделении учреждения, то автоматически присваивается статус «Запрос принят в обработку». Через некоторое время происходит обновление статусов «Принято в работу, № заявления, дата подачи».

К сведению: после направления заявки пользователю становится доступен раздел «Получение сведения о дотационном обеспечении, соц.выплаты».

Получить сведения

Любая информация о накоплениях, в т. ч. страховых взносах, предоставляется заявителю в онлайн-формате и при очном посещении отделения по территориальному адресу Пенсионного фонда.

Примечательно, что граждане также могут узнать о действующих программах. Например, о софинансировании дотационных выплат, действующих десять лет. Суть программы заключается в самостоятельном инвестировании накопительной части в размере 12 тысяч руб. Аналогичный объем дополняется государством. Благодаря такому вкладу можно получить капитал за 10 лет в размере 240 тыс. руб., тем самым увеличив накопления на 1.111 руб.

Кликните на нужную вкладку на сайте ПФР

Заказать справку

Заказ выписок осуществляется на портале ведомства. В режиме онлайн можно получить следующие сведения:

- объем назначенных дотаций по выслуге лет;

- адрес доставки пособия;

- заявка о срочном вводе накопительной части;

- сумма единовременных выплат;

- перевести средства с одного лицевого счета на другой;

- узнать о фактическом прекращении трудовой деятельности;

- сделать перерасчет дотации;

- получить данные о восстановлении, возобновлении и прекращении выплат;

- получить отрицательный ответ о назначении пособия.

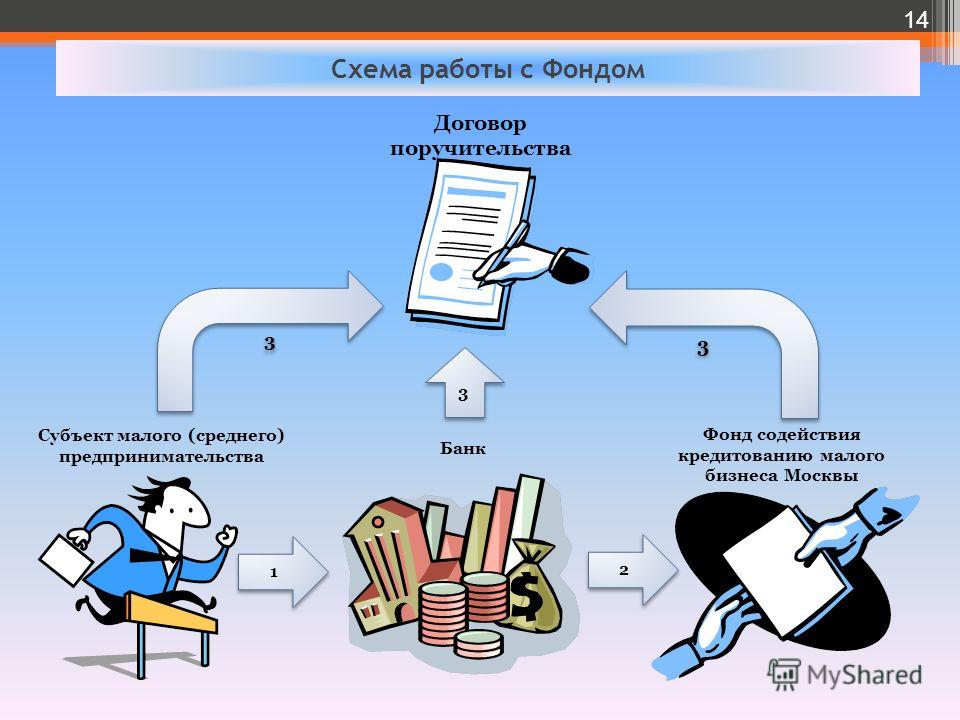

Можно ли сменить НПФ?

Договор с НПФ — это не пожизненный контракт. Фонд можно сменить в поисках большего дохода или из опасений за устойчивость своего НПФ. Правила смены фонда по обязательному государственному пенсионному страхованию едины и определены законом. А по добровольным пенсиям — прописаны в договоре с конкретным фондом. И эти условия выхода из личного пенсионного плана стоит заранее внимательно изучить.

Во всем мире НПФ — главный источник «длинных денег» для экономики. Поскольку контракты с ними рассчитаны на много лет, фонды могут инвестировать средства в долгосрочные проекты с повышенной доходностью.

Но у этого есть и оборотная сторона: если вы хотите забрать деньги до окончания договора, фонд может получить убытки. Поэтому все НПФ заранее оговаривают порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите выйти из пенсионного плана раньше времени.

Вы можете остаться без инвестиционного дохода за несколько лет или вообще за все время. А иногда вы получите даже меньше, чем внесли. Такие детали надо выяснять заранее.

Могут ли отказать в переходе

Пенсию могут не перевести, если имеет место быть хоть одно из нижеуказанных обстоятельств:

- Между Пенсионным фондом и управляющей компанией был расторгнут договор.

- Организация приостановила прием накоплений.

- Гражданин не выбрал управляющую компанию и инвестиционный портфель.

- В поданном заявлении были обнаружены ошибки.

Если гражданин посчитал отказ необоснованным или неправомерным, то он может составить жалобу и подать ее в вышестоящую инстанцию. К заявлению должны быть приложены все необходимые документы, в том числе и уведомление об отказе.

Когда жалоба будет отправлена в вышестоящее отделение Пенсионного фонда, необходимо ждать 30 календарных дней. Только по истечении этого срока будет оглашено принятое решение.

Рейтинг пенсионного фонда

НПФ Сбербанка отличается финансовой устойчивостью и стабильностью. Это подтверждает высочайший рейтинг от агентства «Эксперт РА» – ruAAA. 27 января 2020 года рейтинг фонда был вновь подтвержден со статусом «Стабильный».

По версии информационного портала «Выберу» сбербанковский фонд входит в 3 ТОП-рейтинга страны:

- 1 место по объему пенсионных накоплений (577 млрд. руб. за 2019 год).

- 3 место по оценке финансовой надежности (на основе анализа данных «Эксперт РА»).

- 19 место по доходности (с показателем 9,1% по итогам 2019 года).

Основное преимущество фонда – доступность и надежность. Получить консультацию о пенсионных программах и услугах можно в большинстве офисов Сбербанка. Рост пенсионных накоплений обеспечивает фонду финансовую устойчивость, что является 100% гарантией получения выплат для страхователей.

Зачем переводить туда деньги?

Аббревиатура НПФ расшифровывается как негосударственный пенсионный фонд. Под это понятие попадает организация, которая занимается исключительно деятельностью, имеющей отношение к пенсионному обеспечению негосударственной разновидности.

В область полномочий подобной компании могут войти и досрочное обеспечение, не имеющее отношение к государству, и ОПС, то есть обязательное пенсионное страхование.

Подобная деятельность производиться описанным фондом на основании выданной ему лицензии. Она даёт организации право осуществлять действия, имеющие прямое отношение к пенсионным выплатам и страхованию.

Описанная организация продолжает работать и сегодня на основании:

- ФЗ No 75;

- ФЗ No 410;

- и других нормативно правовых актов, регламентирующих подобные действия.

Важно. В упомянутых законах чётко прописано все, что может делать НПФ и каким образом он может осуществить ту или иную операцию

Прежде чем обращаться сюда пенсионеру стоит ознакомиться с обозначенными выше ФЗ, чтобы избежать нежелательного непонимания в будущем.

Подробнее о том, зачем переводить накопительную часть пенсии в НПФ и стоит ли это это делать, мы рассказывали тут.

Преимущества и недостатки

Как и у любой организации, имеющей отношение к пенсии, у НПФ есть положительные стороны, например:

-

Возможность влиять на выплаты, которые будут предоставляться в будущем.

- Возможность получать средства в виде пенсионного обеспечения из разнообразных источников на выбор пенсионера.

- Защита от пенсионных реформ, проводимых государством, как правило, в самый неподходящий момент.

- Контроль, а также регуляция деятельности НПФ со стороны государственных структур.

- Предоставление разнообразных налоговых льгот.

- Прозрачность операций, производимых фондом в ходе деятельности.

Однако у НПФ есть и недостатки такие как:

- чрезмерно продолжительное ожидание при возникновении нестабильного положения;

- слишком низкий уровень инвестиционной доходности;

- отсутствие возможности вывести накопленный капитал раньше установленного организацией срока;

- создание накоплений, хранящихся только в национальной валюте;

- штрафы, возникающие, если внесение платежа было по каким – то причинам просрочено.

Однако, несмотря на перечисленные недостатки, услугами НПФ пользуется большое число граждан пенсионного возраста даже сегодня.

Если вы подумываете о переводе накопительной части пенсии в негосударственном пенсионном фонде, читайте о плюсах и минусах участия в программах Росгосстраха, Сбербанка, ВТБ 24, Газпромбанка и других банков, а также о том, как получить свои средства из НПФ.

Что будет, если НПФ обанкротится?

К сожалению, нет гарантии, что в этом случае вы вернете все ваши отчисления и инвестиционный доход. Накопления в системе ОПС (сумма взносов без инвестиционного дохода) застрахованы государством, а отчисления на дополнительные пенсии — нет. После отзыва лицензии начинается процедура ликвидации фонда. Если фонд участвовал в системе ОПС, ликвидацию проводит Агентство по страхованию вкладов (АСВ); если же НПФ занимался только дополнительными негосударственными пенсиями — то учредители фонда.

В ходе этой процедуры оценивают активы фонда: ценные бумаги, в которые были вложены пенсионные средства, недвижимость и все остальное имущество, а затем распродают их. Весь процесс может занять много времени — больше года.

В случае добровольных пенсий вырученные деньги распределяют в строгой очередности. Сначала их делят между клиентами НПФ, которые уже получают пожизненную пенсию. Затем между теми, кто вышел на пенсию и планировал получать ее в течение определенного количества лет (так называемая срочная пенсия). Оставшиеся деньги распределяют между теми, кто еще только копит, — пропорционально размеру их средств на счетах фонда. В самую последнюю очередь фонд выполняет обязательства перед компаниями, которые перечисляли в этот НПФ деньги за своих сотрудников.

Если активов фонда окажется недостаточно или их не удастся быстро продать по справедливой цене, вернуть свои деньги в полном объеме не получится. Сколько конкретно вам выплатят, зависит от того, сколько активов фонда смогут перевести в реальные деньги.

Порядок выплат зависит от того, получаете ли вы уже дополнительную пенсию и какую именно:

-

если вы начали получать дополнительную пожизненную пенсию, вам назначат новый фонд. АСВ или учредители НПФ проведут конкурс и выберут фонд, который предложит максимальные пенсии для клиентов обанкротившегося НПФ. Ваши средства переведут в этот НПФ, и вы продолжите получать пенсию там, но, возможно, в меньшем размере;

-

если вы уже вышли на пенсию и планировали ее получать в течение определенного количества лет, то вас ждет одна разовая выплата. В идеале она должна быть равна размеру выкупной суммы, правила расчета которой описаны в договоре с фондом. Но стоит быть готовым к тому, что выплата будет меньше;

-

если вы еще не начали получать пенсию и только копили деньги в НПФ, вам также выплатят вашу долю от оставшихся активов одной суммой.

Поэтому так важно тщательно выбирать фонд. Постарайтесь максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Внимание! Региональные отделения принимают жалобы на неправомерные действия сотрудников муниципальных отделов ПФР в порядке подчиненности.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет

Рейтинг надежности и доходности

Граждане, которые приняли решение о формировании пенсии в частном фонде, зачастую не могут определиться с выбором управляющей организации. Это связано с тем, что на сегодняшний день в России действует несколько десятков НПФ.

При выборе частного фонда необходимо руководствоваться объективными данными, отражающими параметры и результаты хозяйственной деятельности организации. Все они имеются в открытом доступе.

Надежность фонда определяется по определенной системе независимыми организациями – рейтинговыми агентствами, наиболее авторитетным из которых выступает «Эксперт РА».

На протяжении длительного периода рейтинг «Атомфонда» был на довольно высоком уровне. Однако осенью 2019 года он был отозван. Это означает, что фонд по той или иной причине прекратил сотрудничество с агентством. Это может свидетельствовать как об ухудшении финансовых показателей организации, так и о грядущих структурных изменениях.

Важно! В 2020 году планируется объединение «Атомфонда» с «Атомгарантом», в связи с чем и произошел отзыв рейтинга.

Доходность фонда – немаловажный показатель, от которого напрямую зависит размер будущего пенсионного обеспечения. Несомненно, чем он выше, тем клиенту выгоднее, однако завышенные цифры, которые резко выделяются на фоне, могут свидетельствовать о слишком рискованной модели инвестирования. На начало 2019 года доходность «Атомфонда» составила 6,08%, что выше уровня инфляции, однако ниже, чем у ведущих игроков рынка.

Что такое рейтинг НПФ?

НПФ имеют собственные рейтинги и оцениваются российскими рейтинговыми агентствами, как и банки. Такой рейтинг является обоснованной и методически изложенной оценкой надежности пенсионного фонда. По оценке можно судить о возможности НПФ своевременно и полностью исполнять обязательства перед вкладчиками.

В России существуют 2 аккредитованных Центробанком рейтинговых агентства:

- АКРА

- Эксперт РА

На основании финансовой отчетности и других данных они могут присвоить НПФ соответствующий рейтинг. Существует несколько категорий и подкатегорий рейтингов. Рассмотрим основные из них в таблице.

| Категория рейтинга | Подкатегория рейтинга | Описание |

|---|---|---|

| ААА | ruAAA | Максимальный уровень финансовой надежности |

| АА | ruAA+ | Высокий уровень надежности |

| ruAA | ||

| ruAA- | ||

| А | ruA+ | Умеренно высокий уровень надежности |

| ruA | ||

| ruA- | ||

| ВВВ | ruBBB+ | Умеренный уровень финансовой надежности |

| ruBBB | ||

| ruBBB- | ||

| ВВ | ruBB+ | Умеренно низкий уровень финансовой надежности |

| ruBB | ||

| ruBB- | ||

| В | ruB+ | Низкий уровень |

| ruB | ||

| ruB- | ||

| ССС | ruCCC | Очень низкий уровень надежности |

| СС | ruCC | Очень низкий уровень с повышенной вероятностью невыполнения обязательств в ближайшей перспективе |

| С | ruC | Очень низкий уровень с очень высокой вероятностью невыполнения обязательств в ближайшей перспективе |

| RD | ruRD | Объект рейтингования находится под надзором ЦБ |

| D | ruD | Объект рейтингования находится в состоянии дефолта |

Присвоенному рейтингу устанавливается 1 из 4 видов прогноза по его изменению в долгосрочной или краткосрочной перспективе:

- Стабильный прогноз — наиболее частый рейтинг, который свидетельствует о высокой вероятности сохранения рейтинга на прежнем уровне в недалекой перспективе.

- Позитивный прогноз означает, что в ближайшее время рейтинг НПФ может повыситься.

- Негативный прогноз свидетельствует о том, что существует высокая вероятность ухудшения рейтинга в ближайшее время.

- Развивающийся прогноз говорит о том, что в ближайшее время существует вероятность любого исхода (повышения, понижения, сохранения текущих рейтингов).

Можно ли поменять НПФ

Иногда люди задумываются о переходе в другой негосударственный фонд, предлагающий более выгодные условия сотрудничества. Как поменять НПФ на другой НПФ через Гос class=»aligncenter» width=»795″ height=»534″

Для этого необходимо выполнить следующие действия:

- войти в ЛК;

- выбирается организация, в которую будут переведены деньги, причем желательно заранее оценить предлагаемые условия, чтобы приумножить накопления до пенсии;

- в каталоге услуг выбирается ПФ, а также нажимается на заявление на смену НПФ;

- правильно заполняется заявка, причем фамилия, номер СНИЛС и некоторые другие данные вставляются автоматически;

- при смене НПФ не требуется даже указывать причину перехода;

- выбирается новая организация из имеющегося списка;

- заявление подписывается с помощью ЭЦП.

Отслеживать ход рассмотрения заявления можно непосредственно в личном кабинете. Процедура выполняется совершенно бесплатно, поэтому предварительно не придется оплачивать пошлину.

НПФ: плюсы и минусы

НПФ (Негосударственный пенсионный фонд) – финансовая организация некоммерческого типа, которая занимается проблемами социального обеспечения граждан Российской Федерации. Ее функции включают в себя:

- заключение со страхователями договоров НПО (негосударственного пенсионного обеспечения);

- выполнение роли страховщика в системах обязательного пенсионного страхования;

- накапливание денежных средств для будущих пенсионеров-россиян;

- вкладывание, учет, назначение и выплата накопительной части трудовой пенсии.

Специалисты разделяют НПФ на несколько типов:

- кэптивные (работают по корпоративным пенсионным программам, в активах которых пенсионные резервы преобладают над накоплениями);

- корпоративные или условно кэптивные (занимаются обслуживанием корпоративных пенсионных программ, но с возрастающей долей накопительных средств);

- территориальные (существуют за счет поддержки законодательной и исполнительной власти какого-то отдельного региона);

- открытые или универсальные (отличаются независимым положением, работают с пенсионными накоплениями широкого круга клиентов – и физическими, и юридическими лицами).

Привлекательность НПФ для россиян заключается в высоких процентных ставках доходности. Кроме этого имеют и другие «плюсы» в своей деятельности:

- НПФ дают будущему пенсионеру возможность регулировать размер своих будущих выплат.

- Можно формировать свою будущую пенсия, вкладывая деньги в несколько источников так называемого пассивного дохода (например, пенсионер будет получать ежемесячные денежные суммы от государства и из собственных накоплений).

- Негосударственный фонд имеет некоторую защиту от пенсионных реформ, проводимых правительством страны (условия выхода на пенсию, уменьшение размеров выплат и т. д.).

- Строгое соблюдение законодательных норм (наличие соответствующей документации для проведения финансовых операций, отчетность перед государством).

- Ряд льгот при налогообложении (эти особенности прописаны в Налоговом кодексе Российской Федерации).

- Прозрачность действий НПФ (вкладчики могут ознакомиться с информацией о деятельности фонда и получить доступ к своим счетам и сведениям о финансовых операциях с вложенными деньгами).

- Раздельные формы работы, сокращающие риск мошенничества (например, посредством банковских счетов сохраняют деньги, компания по управлению активами их вкладывает, администраторы фонда – учитывают и распределяют прибыль между вкладчиками).

- Функция наследования денежных накоплений родственниками вкладчика.

- Накопленные и сберегаемые денежные средства подлежат переводу из одного фонда в другой по желанию вкладчика (эта операция оговаривается в договоре).

К «минусам» работы НПФ эксперты относят:

- малая инвестиционная доходность;

- вложенные денежные средства нельзя изъять ранее оговоренного договором срока (кроме случаев, прописанных в договоре: смерть, инвалидность, выезд за границу для постоянного проживания и т. д.);

- использование только валюты нашего государства;

- процедура штрафования за несвоевременное внесение средств в фонд (оговаривается в письменном договоре);

- будущий пенсионер не имеет возможности влияния на инвестиционные операции с вложенными денежными средствами;

- при получении пенсий взимается налог с дохода от инвестиций.

Вкладывая свои финансы в НПФ, будущему пенсионеру следует задуматься о том, что за годы накопления можно ожидать различных изменений в законах базе нашего государства: увеличение или снижение процентных налоговых ставок с дохода, введение моратория на выплаты и т. д.

Именно такая долгосрочность не дает возможности четко планировать свое финансовое будущее многим россиянам.

Можно ли оформить досрочную пенсию, если состоишь в НПФ

Само обеспечение на пенсии назначают, если выполняется хотя бы одно условие:

- Наступление оснований, указанных в договоре.

- Письменное заявление со стороны клиента о появившемся праве на выплату пособия.

Есть ситуации, когда деньги начинают перечислять досрочно. То есть – ранее возраста, установленного согласно общим правилам. Контролирующие органы проводят специальную оценку, чтобы точно удостовериться в наличии опасных и вредных условий труда на той или иной должности. Эта процедура заменяет аттестацию по рабочим местам, которую проводили ранее.

Условиям труда присваивают один из классов опасности, когда оценка заканчивается. Третий и четвёртый класс – самые опасные, за них компенсация идёт в любом случае, часто повышенная.

Чтобы обеспечить подчинённых средствами, работодателей наделяют следующими правами:

- Дополнительное перечисление денег в негосударственные фонды.

- Уплата страховых взносов в зависимости от установленного класса опасности, по повышенным тарифам.

В случае с первым решением не обойтись без письменного согласия и подтверждения со стороны сотрудника. Размер взносов устанавливает законодательство.

Есть две возможные ситуации:

- 2% для сотрудников с вредными условиями труда.

- 4%, если трудовые условия повышенной опасности.

Пенсионная система у работодателя может включать саму возможность гражданина лично обеспечивать будущее. В этом случае на взносы идёт часть заработной платы. Но обязательно предварительно уведомлять вторую сторону.

Накопленные суммы инвестируются в какое-либо направление, когда достигают определённых пределов, установленных компанией. То есть – формируется инвестиционный портфель, который и приносит прибыль вкладчикам. Так вложенные деньги получат дополнительную защиту от инфляции. А сама пенсия действительно станет больше.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.