Фонды содействия кредитованию малого и среднего бизнеса

Содержание:

- В каких случаях может помочь фонд

- Приоритетные направления деятельности заемщика

- Деятельность ФСКМБМ

- Порядок действия для получения поручительства

- Объем поручительства и условия предоставления

- Каким условиям должен удовлетворять бизнесмен, обратившийся за поручительством ФСКМБМ?

- Условия предоставления займов и кредитов

- Преимущества кредитования

В каких случаях может помочь фонд

Существуют организации, которые помогают предпринимателям получить кредит в банке. Здесь стоит сразу отделить шарлатанов, желающих заработать на предпринимателях, от организаций, являющихся инструментом в руках опытного бизнесмена. Суть проста. Допустим, у вас есть небольшая кофейня с оборотом в 8–10 млн рублей в год.

Вы отладили все бизнес-процессы, есть все поставщики, готовые предоставить серьезные скидки при увеличении объема, обученный персонал и есть желание развиваться дальше. Один из способов расти в этом случае – открытие еще одной кофейни, которая потребует 3–4 млн рублей на самом старте.

Вы уверены, в том, что инвестиции вернутся с большей прибылью, но банк просит залоговое имущество: земельный участок такой стоимостью или машину. А учитывая нестабильную экономическую ситуацию, стоимость залогового имущества, возможно, будет должна покрывать сумму кредита в полтора раза. Итого, вам нужен залог как минимум в 5 млн рублей. А у вас есть максимум небольшой дом и земельный участок, оцененные в 2,5 млн рублей суммарно. Что делать?

Вот в этом случае и пригодится помощь Фонда содействия кредитованию малого и среднего бизнеса (порой его называют Гарантийным фондом). Организация тщательно изучает вашу бизнес-модель. Убедившись в ее жизнеспособности, она предоставляет вам гарантийное письмо, где обязуется покрыть половину стоимости вашего кредита в том случае, если вы не сможете выплачивать по долгам.

Гарантийные фонды не делают ничего бесплатно, за их услуги вам придется заплатить определенный процент, оговариваемый в договоре. Именно за счет этого процента Фонд и живет. Если вы уверены в успехе и сумеете убедить в этом гаранта, то они рискнут и поручатся за вас, неплохо на этом заработав.

Допустим, вы хотите получить 4 миллиона сроком на два года под 18% годовых. Банк выдаст вам этот кредит при наличии письма из Гарантийного фонда. В этом случае вы будете платить 18% банку и 1–2% от суммы кредита — Фонду.

Если ваш бизнес закроется, Фонд вернет сумму, заявленную в письме вашему банку, но будет самостоятельно требовать с вас ее возмещения Фонду. Такой принцип работы позволяет предпринимателям получать кредиты на развитие бизнеса, которые в одиночку были бы им недоступны, а Фонд, ничего не вкладывая, зарабатывает на желании предпринимателей развиваться.

Приоритетные направления деятельности заемщика

В Москве самым популярным направлением бизнеса традиционно является торговля. Отраслевая структура портфеля поручительства Фонда отражает эту тенденцию – до 70% гарантий выдавались организациям оптовой и розничной торговли. Однако, учитывая, что государственная поддержка направлена на развитие отраслей, не связанных с торговлей, Фонд выделяет в качестве приоритетных следующие виды деятельности:

- производство и ремесленничество;

- инновации и высокие технологии;

- строительство и архитектура;

- социальные и бытовые услуги;

- транспорт и связь;

- гостиничные услуги и внутренний туризм;

- здравоохранение и образование;

- ЖКХ.

Заемщики, работающие в этих направлениях, могут рассчитывать на максимальную гарантию Фонда, покрывающую до 70% от требуемого банками обеспечения (в абсолютном выражении до 90 млн рублей), в то время как кредиты для неприоритетных отраслей могут получить только до 50% гарантийного покрытия на сумму до 45 млн рублей.

Такая политика принесла свои плоды: по итогам 2015 года доля торговых предприятий среди получивших поддержку Фонда снизилась с 61% до 53%.

|

Направление деятельности |

Доля заемщиков в 2014 году |

Доля заемщиков в 2015 году |

|

Торговля |

61% |

53% |

|

Производство |

16% |

17% |

|

Строительство |

9% |

17% |

|

Недвижимость |

5% |

5% |

|

Услуги |

8% |

6% |

|

Инновации |

1% |

2% |

Еще одним приоритетом при предоставлении поручительства является участие заемщика в госзакупках: системе размещения заказов на поставку товаров, выполнение работ или оказание услуг для муниципальных или государственных нужд. Для таких предпринимателей Фонд не только предоставляет максимальное гарантийное покрытие, но и снизил размер вознаграждения. Ставка за поручительство в этом случае равна 0,75% против обычных 1,25% годовых. В результате, доля участников госзакупок уже составляет 33% от всех, получивших поручительство Фонда, и продолжает расти.

Поручительство Фонда не выдается следующим категориям заемщиков:

- субъекты бизнеса, производящие и реализующие подакцизные товары;

- занятые добычей и реализацией полезных ископаемых, но не являющиеся участниками соглашений о разделе продукции;

- игорные заведения;

- кредитные и страховые организации (кроме потребительских кооперативов);

- ломбарды;

- профессиональные участники рынка ценных бумаг;

- инвестиционные фонды и НПФ.

Деятельность ФСКМБМ

- заключено договоров поручительства – 7819;

- выдано поручительств — на сумму 39,173 млрд рублей;

- привлечено финансирование под поручительство — на сумму 83,117 млрд рублей;

- капитализация Фонда — 8,78 млрд рублей.

На сегодняшний день Фонд выдает поручительства по кредитам и банковской гарантии. В планах – работа с микрофинасовыми, лизинговыми и франчайзинговыми компаниями. В перечне партнеров Фонда 45 банков, среди которых такие крупные кредитные организации, как Сбербанк, Промсвязьбанк, Альфа-Банк, Банк Москвы, ВТБ-24.

Поручительства ФСКМБМ оказались востребованы в условиях резкого падения в 2015 году объемов кредитования малого и среднего бизнеса, ведь банки заинтересованы в получении гарантийного обеспечения по займам. При общем снижении выданных кредитов для этой категории заемщиков по Москве на 52%, объем поручительств Фонда снизился всего на 26%.

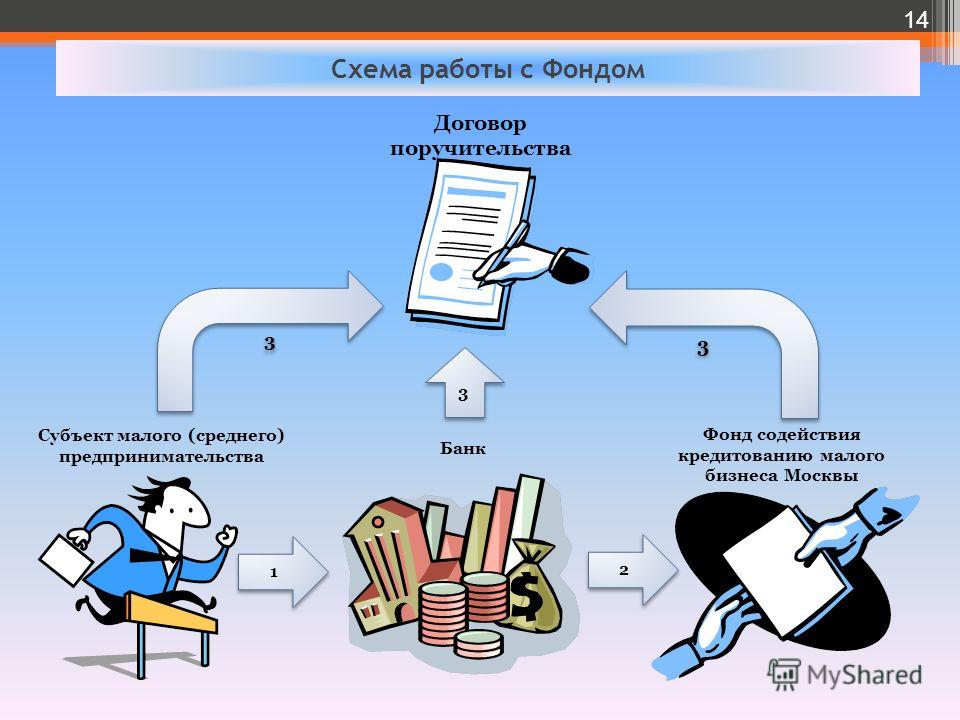

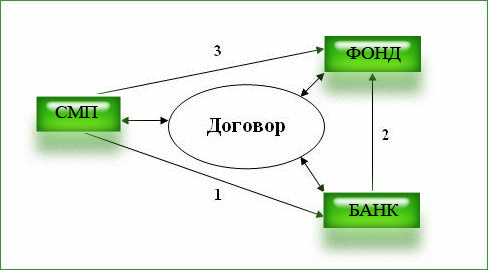

Порядок действия для получения поручительства

- Необходимо найти организацию, действующую в вашем регионе, которая выступит гарантом. Называются они по-разному, но найти их можно будет через сообщества предпринимателей.

- Узнать, какой перечень документов требуется для получения гарантии.

- Ознакомиться с максимальными суммами, выдаваемыми Фондом.

- Собрать перечень документов и подать их на согласование.

- Получив гарантию Фонда, только лишь затем нужно идти в банк, который ранее отказал в выдаче кредита.

Важно:

банк должен быть партнером Гарантийного фонда. В противном случае результата это письмо не принесет.

И еще одно уточнение. Некоторые банки, заключившие договоры с Фондами сразу при подаче заявления на кредит предлагают указать в качестве гаранта определенный Фонд. Затем они самостоятельно пересылают документы в организацию-поручителя, и при получении согласия, подписывают трехсторонний договор.

Объем поручительства и условия предоставления

Максимальный объем поручительства отличается. В различных фондах он может достигать 10–20 млн рублей. На объем поручительства влияет также и сумма залога, которая имеется у предпринимателя

При этом важно понимать, что гарант не дает вам на руки деньги

Он теоретически соглашается лишь возместить эту сумму банку, в случае вашего провала. А кредит выдает именно банк. В любом случае 10 млн хватает для масштабирования малого бизнеса, а для больших сумм есть иные организации, действующие по схожим принципам.

Одним из основных условий предоставления поручительства является опыт предпринимателя в ведении бизнеса, срок деятельности его предприятия и сумма, которую заемщик вносит самостоятельно. Обычно – не менее 50% от суммы кредита. Различные фонды отличаются лишь пределами комиссионного вознаграждения: от 1 до 2,5% от суммы кредита ежегодно. В остальном весь принцип их работы довольно схож.

Важно:

предприниматель выплачивает комиссию Фонда перед получением кредита. При этом банк накладывает ограничения, не позволяя переводить средства, выделенные на масштабирование бизнеса, для уплаты процентов Фонда.

Каким условиям должен удовлетворять бизнесмен, обратившийся за поручительством ФСКМБМ?

Кредиты заемщику выдает банк-партнер, поэтому, прежде всего, необходимо соответствовать обычным требованиям банковского кредитного договора. Практически во всех случаях кредит должен иметь обеспечение в виде залога или поручительства. Если у бизнесмена не хватает собственного имущества для обеспечения кредита или он не может найти других поручителей, то можно обратиться за помощью в гарантийный фонд.

Для получения поручительства Фонда в Москве заемщик должен соответствовать следующим условиям:

- Официальное место нахождения организации или место проживания индивидуального предпринимателя – г. Москва.

- Регистрация в Реестре субъектов малого и среднего предпринимательства Москвы.

- Реально работающий субъект бизнеса: хозяйственная деятельность ведется не менее 6 месяцев до момента обращения за поручительством в Фонд.

- Быть резидентом РФ, за исключением случаев, предусмотренных международными договорами.

- Отсутствие просроченной задолженности по налогам и сборам.

- Хорошая кредитная история (при наличии уже имеющихся кредитных договоров или договоров займа) — за предшествующие 6 месяцев допускается единоразовая просрочка платежей до 5 дней.

- В течение двух лет до обращения за поручительства в отношении бизнесмена не должны были проводиться процедуры несостоятельности, такие как внешнее управление, наблюдение, конкурсное производство финансовое оздоровление, и др.

- Наличие собственного обеспечения кредита: не менее 30% от суммы своих обязательств с учетом процентов.

- Уплата вознаграждения Фонду в размере от 0,75% до 1,25% годовых от суммы поручительства.

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.

Преимущества кредитования

Сотрудничество с фондом содействия малому бизнесу имеет массу преимуществ для юридических лиц и предпринимателей, а именно:

- Дает им возможность получить заем в случае отсутствия у них необходимого имущества, которое можно предоставить в залог.

- Банки могут увеличить сумму кредита в случае предоставления поручительства.

- Воспользоваться кредитованием могут как средние, так и малые предприятия.

- Утверждение заявки в фонде происходит довольно быстро: не более, чем за 3 рабочих дня, можно получить ответ.

- Чтобы воспользоваться такой услугой, не надо собирать дополнительные документы, все необходимое подготовят сотрудники банка.

- Расходы, которые понес предприниматель или предприятие, оформляя поручительство, как правило, затем можно компенсировать из муниципального бюджета.