Поступили деньги на банковскую карту сбербанк: как узнать отправителя

Содержание:

- Почему платеж не дошел до получателя?

- По каким причинам задерживаются переводы

- Сроки зачисления денежных средств на кредитную карту

- Что делать, если на карту Сбербанка пришли деньги неизвестно от кого

- Payment to 7000 что это значит

- Только собственная внимательность обезопасит

- Блокируют ли за частые переводы

- Как быть, если деньги долгое время не поступают на кредитную карточку

- FAQ

- На карту пришёл неизвестный платёж — что это может значить

- Что делать, если перевод на карту Сбербанка задерживается

- Что влияет на сроки переводов

- Лента новостей

Почему платеж не дошел до получателя?

В случае допущения ошибок или технических сбоев платежи могут не дойти до своего адресата. Причин для этого может быть несколько:

- Неверно указаны реквизиты. Данные для платежа стоит перепроверить несколько раз для избежания ошибок. Нехватка даже одной цифры влечет за собой сложность для правильной доставки перевода. В большинстве случае платеж, отправленный по неверным реквизитам, возвращается обратно отправителю, а в истории операций статус платежа будет стоять, как «Не исполнен» или «Возвращен». Иногда деньги возвращаются не на счет, с которого бы сделан перевод, а на счет «До востребования» или на «Невыясненные суммы». В этом случае с клиентом связываются сотрудники банка и просят внести корректировки в платеж или возвращают деньги на счет. Деньги также могут зависнуть на счетах банка-получателя. Например, данные счета и его владельца не сходятся. В данном случае сумма будет отправлена в банк-отправителя, или деньги будут «висеть» до тех пор, пока не поступит запрос о судьбе платежа.

- Технический сбой. К сожалению, банковские программы еще далеки от совершенства и имеют свойство «зависать» в ненужный момент. Например, в момент отправки система дала сбой, и деньги просто ушли не туда или попали на другой счет банка. Технические сбои бывают непродолжительными и обычно все исправляется довольно быстро. Если платеж так и не дошел, а деньги со счета отправителя списаны, то нужно написать заявление на розыск платежа.

- Недостаточно денег для отправки. Это случается тогда, когда отправитель не рассчитал сумму с учетом комиссии. Чаще всего это выясняется на стадии отправки, и система выдает ошибку, что недостаточно средств для совершения перевода. Бывают также ситуации, когда пришла блокировка налоговой на указанную сумму, либо же блокировка по суду. Заблокированные деньги нельзя отправить

По каким причинам задерживаются переводы

Когда Сбербанк не переводит деньги, причины могут быть самыми разными. Они делятся на несколько основных групп:

- Связаны со сроками, прописанными в законе.

- Технические проблемы в системе.

- Человеческий фактор.

Рассмотрим эти причины более детально.

Задержки чаще всего случаются в праздничные дни. И это указано в правилах на сайте банка, но многие не обращают внимания на это и ждут мгновенных переводов. А на деле деньги, отправленные в пятницу, могут поступить на счет получателя не ранее понедельника.

Технический сбой в работе системы — тоже довольна распространенная причина, по которой деньги могут не поступить на карту или счет, указанные при оформлении перевода. Обычно о наличие проблем с работой сервиса банк указывает на официальном сайте, поэтому посетит его или позвоните по телефону горячей линии 8 800 555‑55-50, +7 495 500‑55-50, чтобы уточнить данные.

Также существует такая распространенная причина, почему деньги не поступают на карту, как человеческий фактор. Отправитель мог допустить ошибки при вводе данных получателя и указать неверный или несуществующий номер карты. А еще клиенты не всегда внимательны и могут ошибиться в сумме, забыть про комиссию за перевод. В итоге денег на осуществление перевода не хватает, транзакция отменяется банком, но невнимательный отправитель этого не замечает.

Еще бывает так, что у клиентов банка возникают проблемы со счетом или карточкой: истекает срок ее действия, либо счет арестован / заблокирован. А отправитель об этом не знает и оформляет перевод.

Сроки зачисления денежных средств на кредитную карту

Многие держатели банковских карт не знают, через какой промежуток времени на кредитку должны прийти денежные средства. Особенно если во время оформления «пластика» человек был невнимателен и не обратил внимания, что говорил работник банка о времени поступления денег.

Период, в течение которого деньги приходят на карту, — от пары часов до 10 суток – зависит от способа оплаты. Также на длительность зачисления влияет время, когда производилась операция. Например, если оплата была совершена в праздничный день либо в выходной, то деньги придут на кредитную карту не раньше, чем в первый рабочий день. Про эту особенность необходимо помнить. Ведь если держатель пластиковой карточки не учтет это, он просрочит платеж и ему придется разбираться со штрафами. Почему деньги не пришли на кредитную карту?

Вышеуказанные сроки — максимальные, чаще всего перевод выполняется мгновенно. Однако на время влияет то, насколько система загружена банковскими операциями.

Что делать, если на карту Сбербанка пришли деньги неизвестно от кого

Чтобы перевести денежные средства через терминал, Мобильный банк, банкомат, нужно знать номер пластика, принадлежащий получателю. Отправитель, как правило, сталкивается с двумя ошибками:

- Человек, занимающийся переводом, допустил досадный промах. Например, написал не ту цифру.

- Банковское учреждение неправильно зачислило деньги. Например, выбран неправильный расчётный счёт. Такую ситуацию еще нужно доказать, так как она является спорной.

Обнаружив ошибку, отправитель незамедлительно должен связаться со службой поддержки банка. Затем оставить в отделении письменное заявление на возврат суммы. После этого остаётся ждать, пока банк всё проверит.

Нужно сделать всё в кратчайшие сроки, до того как неизвестное лицо получит на счёт ошибочно отправленные деньги. Если они еще в банковской системе, то реально сделать возврат денег, отправленных по ошибке. Но, как только они зачисляются на карту анонимного получателя, автоматически становятся собственностью владельца. Затем, без его письменного согласия, ни о каком возврате не может быть и речи.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Именно таким способом, некоторые «счастливчики» получают на свои карты неожиданные денежные переводы

У каждого банка есть оговоренный срок, в течение которого, деньги поступают на расчётный счёт. Проверка по проведению безналичной операции должна быть осуществлена в этот срок. К слову, Сбербанк даёт 24 часа на выяснение всех обстоятельств сделки.

В случае отказа получателя перевода (после того как банк с ним созвонился) вернуть деньги, банковское учреждение может только посоветовать урегулировать спорный вопрос самостоятельно. В любом случае деньги вернуть реально, но процесс может затянуться надолго.

Также, прежде чем обратиться с просьбой о добровольном возврате к человеку, который получил неожиданные денежные средства, его нужно разыскать. Отправителю не поможет знание номера карты и имени её владельца. С этими данными ни телефон, ни адрес человека получить нельзя. Сбербанк в этом тоже не помощник, так как сведения о клиентах защищены Банковской тайной. Получить сведения можно только через суд, который подаёт запрос на открытие данных получателя.

По этой причине банк никогда не станет вмешиваться в выяснение отношения между своими клиентами. Если клиент имеет пластиковую карту от Сбербанка, значит, он подписывал бумагу о том, что в случае ошибочного перевода, только он несёт ответственность за случившееся. Урегулировать вопрос со второй стороной банк предлагает ему самостоятельно.

Таким образом, получить деньги, которые отправитель зачислил на счёт получателя по ошибке, можно только после решения суда. А эти тяжбы могут и затянуться. Поэтому, если Вам на счёт по ошибке пришли деньги, не спешите радоваться. Это просто чья-то ошибка. Ситуация скорее относится к вопросу совести человека, или его честности. Может быть, для кого-то эти деньги чрезвычайно важны, чужое – лучше вернуть.

Случаются ситуации, что и банки ошибаются. Это относится к категории технических ошибок, когда банк делает неправильную проводку. В таком случае, деньги поступают на совершенно другой счёт. В банковской сфере такая проводка признаётся спорной. После её проверки, банк исправляет ошибку. Он либо отсылает деньги назад, либо зачисляет их на правильный счёт.

Спустя отведенное время на зачисление средств, следует предпринять такие шаги:

- Позвонить человеку, которому должны прийти деньги, и еще раз сверить карточные данные.

- Внимательно сверить данные карты на чеке, убедиться в том, что ошибки в написании нет.

- Связаться с банковским оператором и уточнить, почему перевод задерживается.

- После срока истечения проверки, если банк не предоставил никакой информации, нужно обратиться в отделение и написать заявление на оспаривание транзакции. Это стандартный документ, в котором указываются все основные данные заявителя (ФИО, номер пластиковой карты, номер телефона, как был осуществлён перевод). В бумаге указывается адрес банкомата, если денежные средства шли через него. Обязательно требуется копия чека, которая подтверждает действия отправителя.

Клиент должен чётко отслеживать сроки подачи заявления, иначе он может потерять свои деньги. По утверждённым данным Сбербанка, отправитель имеет право предъявить претензию в течение 60 календарных дней со дня проведения транзакции. Если банк не получит заявление в указанный срок, то это означает, что клиент согласен с проведённой операцией.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Нужно быть очень внимательным при переводе средств, чтобы избежать банковской или судебной волокиты

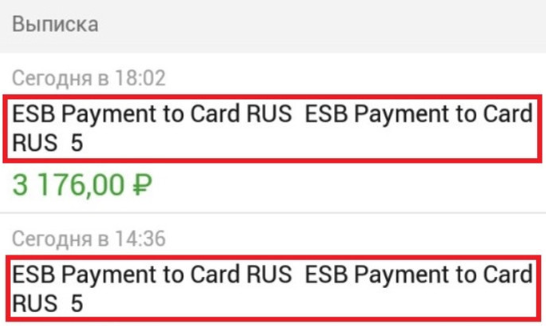

Payment to 7000 что это значит

payment to 7000 payment to

payment to 7000 payment to

Часто владельцы пластиковых карт при поступлении денег на счет сбербанка получают странное сообщение «payment to 7000 payment to».

Важно! Статус от «payment to 7000» не является именем отправителя.

Данное сообщение может свидетельствовать о том, что средства были получены от государственного органа. Цифра 7000 в данном случае не является суммой, а служит определенным банковским кодом. Для того, чтобы узнать от кого поступили деньги на карту или счет сбербанка, необходимо отправиться в ближайшее отделение банка с паспортом и выяснить источник поступления. Часто такие транзакции случаются при возврате излишне уплаченных сумм, либо социальных выплат и заработной платы. Также такое случается при выполнении перевода из электронных кошельков на карту сбербанка.

Сбербанк рассчитать платеж по кредиту: credit calculator

Только собственная внимательность обезопасит

Для перевода финансов посредством банкомата, Мобильного банка либо терминала, необходимо быть уверенным в номере пластиковой карты, которая принадлежит получателю. Часто, отправители совершают одну и ту же ошибку — клиент, осуществляющий перевод, допустил ошибку в наборе цифр.

Для перевода финансов посредством банкомата, Мобильного банка либо терминала, необходимо быть уверенным в номере пластиковой карты, которая принадлежит получателю. Часто, отправители совершают одну и ту же ошибку — клиент, осуществляющий перевод, допустил ошибку в наборе цифр.

Бывает, что банк неверно зачислил денежные средства. К примеру, на неправильный расчетный счет, однако, это достаточно спорная ситуация, требующая времени для разбирательства и доказательства. Как только отправитель обнаружит, что случайно перечислил деньги не по адресу, он должен сразу же позвонить в службу поддержки банка. После этого, оформить заявление в письменной форме на возврат денежных средств. Затем банк проведет разбирательство по данному факту.

Важно сделать все быстро, пока неизвестному получателю не поступят на счет финансовые средства. Когда они еще в банковской системе, то вернуть деньги вполне реально, а когда неизвестный перевод зачислен на карту владельца пластика, то он сразу же становится его собственностью и без его письменного подтверждения о возврате средств не может быть и речи

Блокируют ли за частые переводы

Часто и обычные люди, и представители малого и среднего бизнеса боятся, что попадут под прицел налоговой и банков за слишком частые переводы. Дескать, это признак обнала криптовалюты, виртуальных денег, средств с карт или ведения коммерческой деятельности.

На самом деле всё не так плохо. Во-первых, банкам выгодно зарабатывать на нормальных клиентах и невыгодно отказываться от сотрудничества. Во-вторых, банк откажется от клиента, только если заподозрит его в незаконной деятельности.

Проверить вас, конечно, могут. И даже не сообщат вам о принимаемых мерах. А если всё закончится плохо, не раскроют причину отказа в обслуживании – это запрещено гл. 2 ст. 4 115-ФЗ.

На начальном этапе проверка выполняется автоматически. Работают дорогие и сложные системы финмониторинга, которые постоянно совершенствуются. Именно они сигнализируют о подозрительных операциях, которые потом проверяют вручную.

В итоге банк практически со 100% вероятностью распознает обнал, даже если он маскируется под информационные услуги. А людям, которые просто часто переводят деньги в личных целях, в обслуживании не откажут.

Как быть, если деньги долгое время не поступают на кредитную карточку

В каждом банке есть множество способов внести денежные средства на карточку. При этом срок зачисления также отличается. Например, если карточка дебетовая, то переведенные деньги сразу же отобразятся на счету.

Но если вы отправляете деньги на кредитную карту, эта процедура может занять чуть больше времени. Дело в том, что системе необходимо проверить сумму задолженности. В ходе этой проверки происходит вычет процентов по долгу. И на счет поступают деньги, перечисленные без учета процентов. По этой причине на то, чтобы пополнить кредитную карту, необходимо больше времени, чем для перевода средств на дебетовую карточку.

Когда финансы переводятся с помощью электронного кошелька, может потребоваться как минимум сутки для того, чтобы денежные средства пришли, ведь нужно отформатировать платеж и провести проверку.

В этом случае следует помнить также и о том, что сервис может снимать определенный процент от суммы переводимых средств

Это особенно важно, если вы погашаете кредит

Случаи, когда человек переводит средства, а они не пришли на кредитную карту, происходят достаточно редко. Однако даже если времени прошло много, а перевод не прошел, не стоит расстраиваться. Ведь все платежи зафиксированы, и при возникновении проблемы вы можете подать работнику банка заявление. В нем следует указать, что вы требуете разыскать или вернуть денежные средства.

Сохраненный чек является доказательством того, что вы совершили перевод. История проведенных платежей также хранится и в онлайн-сервисах. Вы всегда можете посмотреть историю операций, а также распечатать чек и показать его банковскому сотруднику.

Случается и такое, что у человека 3-4 кредитки, и он перевел средства не на ту карточку. Что делать, если деньги пришли не туда? Исправить ситуацию можно, посетив банковское отделение либо использовав онлайн-сервис.

Все это нужно учесть во время перевода денежных средств, чтобы снизить свои расходы. У вас есть кредитная карта? Тогда вы должны помнить, до какого числа необходимо внести платеж. Если вы просрочите выплаты, ваша кредитная история будет испорчена.

Вы отправили средства на кредитную карту, но деньги не пришли, при этом вы все сделали правильно и соблюдали сроки, что делать тогда? Последовательность действий зависит от того, какой способ перевода использовался.

- Делали перевод в кассе банка через оператора, но средства не пришли? Тогда берем чек, подтверждающий совершение этой операции, идем в банковское отделение и требуем, чтобы специалист нашел платеж по идентификационному номеру. В течение 5 минут вам должны сообщить, прошел ли платеж.

- Использовали мобильный банк, но деньги на кредитную карту не пришли? В истории операций находим чек, распечатываем его и отправляемся с ним в банковскую организацию.

- Пользовались терминалом? Никогда не выбрасывайте чеки до тех пор, пока не удостоверитесь, что средства пришли. Так вы ускорите поиск операции и сможете быстро узнать, осуществился ли перевод.

- Если на кредитную карту деньги вы отправили через электронный кошелек, то история транзакций также сохраняется. Вы сможете распечатать чек и обратиться с ним в службу поддержки.

Если у вас есть кредитная карта, следует совершать перевод заранее, за 7–10 дней до конца срока. Так вы исключите ситуации, когда деньги не пришли на кредитку, а платеж просрочен. Зачисление денежных средств может происходить на 3-и сутки после совершения операции. Не получилось перевести средства через терминал? Придерживайтесь вышеописанного алгоритма действий. Чтобы кредитная история не была испорчена, требуйте пересмотра графика платежей.

FAQ

Почему долго не приходят деньги на карту Сбербанка?

Возможными причинами является некорректное заполнение платежного документа (реквизиты получателя), неполадки в банковской системе, банковский отказ в проведении транзакции (при возможном нарушении законности операций).

Как ускорить поступление средств?

Повлиять на внутрибанковское передвижение денежных средств невозможно

Но можно постараться застраховать перевод от ошибок посредством корректного заполнения платежных документов (бумажных или электронных).Также можно обратить внимание на то, что операции, выполняемые через операциониста в банке, займут больше времени (может прийти даже на следующий день), чем операции через банкоматы (например: внесение наличных), мобильные приложения и Интернет-банк (чаще- моментально)

Почему могут задержать перевод?

Задержка возможна из-за некорректного заполнения платежного документа (реквизиты получателя), неполадках в банковской системе, банковского отказа в проведении транзакции (при возможном нарушении законности операций), при отсутствии денег у банка.

На карту пришёл неизвестный платёж — что это может значить

Причин неожиданных зачислений может быть несколько — от ошибки до мошенничества.

Действия мошенников

В сети встречается информация, что с помощью якобы ошибочных переводов действуют мошеннические схемы, по которым происходит завладение денежными средствами владельцев карт. Рисуется следующая схема:

- На постороннюю карту зачисляется определённая сумма.

- С хозяином карты связываются по телефону и сообщают об ошибочном зачислении, просят вернуть деньги на счёт плательщика.

- После возврата мошенник сообщает в свой банк об ошибочном перечислении и просит отменить операцию, вернуть перечисленные средства.

- Банк списывает указанную сумму с карты получателя, но уже из его личных средств.

- Мошенник получает двойной возврат.

Ошибочные переводы могут совершаться в незаконных целях

Ошибочные переводы могут совершаться в незаконных целях

Всё бы ничего, но по поводу реальности такой схемы возникают смутные сомнения. Каким образом мошенники могут узнать телефон владельца посторонней карты? Как минимум злоумышленник должен иметь доступ к номеру карты и номеру телефона потерпевшего. В своей совокупности такую информацию может получить только знакомый или родственник. Но это ещё не всё. Никакой банк ни при каких условиях не спишет деньги со счёта владельца карты без его согласия, причём согласие, скорее всего, потребуется в письменном виде. Таким образом, предлагаемая схема является страшилкой или чьей-то фантазией.

Другую схему предлагают в следующем виде:

- Юрлицо с целью отмывания денег перечисляет со своего счёта на постороннюю карту денежные средства.

- Представитель организации связывается с получателем, сообщает об ошибке и просит вернуть деньги, указывая при этом личную карту.

- Получатель добросовестно перечисляет неосновательно полученные средства.

- Мошенник получает деньги с «чистой» карты и не подлежащие налогообложению.

Эта схема выглядит более реалистичной, хотя опять возникает вопрос — откуда у мошенников номер телефона получателя? Банк не разглашает информацию о своих клиентах, даже если к ним обратиться с заявлением об ошибочном перечислении. Кроме этого, многоходовочка представляется очень рискованной. Получатель может просто проигнорировать просьбу вернуть деньги и зажить в своё удовольствие. Привлечь его к уголовной ответственности сложно. Вопрос о наличии в подобных действиях признаков мошенничества спорный, хотя прецеденты имеются. Да и у правоохранителей может возникнуть вопрос, что за деньги были перечислены гражданину и откуда они произошли. Если речь идёт о легализации незаконно полученных доходов или об уходе от налогов, вряд ли мошенники будут обращаться в полицию. Схем «обналички» и без таких рискованных операций достаточно.

Таким образом, получение денег от неизвестного плательщика может означать, что в отношении получателя совершаются мошеннические действия или его вовлекают в незаконную схему, но это маловероятно.

Ошибка отправителя

Ошибка отправителя — основная причина неожиданного обогащения. Перепутать цифру в шестнадцати значном номере карты легко, хотя не каждая ошибка позволит перечислить деньги. Первые шесть цифр в номере карты представляют собой индивидуальный банковский код. Если указать не ту цифру, то платёж, скорее всего, не пройдёт, так как платёжная система не сможет идентифицировать банк.

Ошибка отправителя — наиболее частая причина

Ошибка отправителя — наиболее частая причина

Вероятность того, что одна ошибка в первых шести цифрах приведёт к идентификации другого банка, стремится к нулю. Особенности онлайн сервисов и личных кабинетов, привязка карт к номерам телефонов также снижают вероятность неправильного перечисления, хотя ошибка всё-таки возможна.

Ошибка банка

Банковские ошибки встречались не так уж и редко до перехода к полному электронному обслуживанию, но в основном они были связаны с неправильностью заполнения платёжных поручений и человеческими ошибками операционистов, работавших с бумажными платежками. Применительно к переводам на карту вероятность банковской ошибки крайне мала.

Банковские ошибки при переводах можно распределить по двум группам:

- Системные (компьютерные) сбои. Подобные ошибки возникают крайне редко. Банковские системы постоянно совершенствуются, но техника есть техника, и сбои возможны. Известны случаи, когда на карты ошибочно зачислялись весьма серьёзные суммы. Банки достаточно быстро вычисляют свои ошибки, и шутить с кредитным учреждением в таких случаях не рекомендуется.

- Операционные ошибки, связанные с человеческим фактором. При карточных операциях процедура автоматизирована, и по вине банка сложно произвести неправильный перевод.

В настоящее время ошибочные операции по вине банка случаются крайне редко.

Что делать, если перевод на карту Сбербанка задерживается

При возникновении задержек денежных переводов сначала нужно обращаться к отправителю, затем уже в банк-получатель, так как проблема могла возникнуть на этапе отправки и списания средств со счета, или на этапе их получения и зачисления. Если ваши деньги не доходят до адресата, вы должны убедиться, что они были отправлены, проверив реквизиты и связавшись с банком для подтверждения факта списания. Если перевод был осуществлен для вас, но деньги не приходят, вы должны сначала узнать подробности у отправителя, а затем обращаться в банк за разъяснениями, почему списанные средства не переведены на ваш счет в положенный срок.

Порядок действия, если перевод не пришел, описан в таблице.

| Шаги | Действия |

| Проверить движение средств на своем счету |

|

| Связаться с отправителем (если это возможно), чтобы уточнить факт отправки денежных средств |

|

| Попросить отправителя уточнить, списаны ли средства с его счета | Отправитель должен связаться со своим банком и уточнить, были ли средства списаны со счета и не возникало ли проблем |

| Обратиться в банк-получатель с просьбой разъяснить ситуацию |

|

Обычно на любом из этапов выявляется причина, по которой перевод не пришел на карту Сбербанка. Отправитель может обнаружить ошибку в реквизитах, деньги со счета могли быть не списаны из-за превышения лимита на денежные переводы, в ожидаемый период могли проводиться технические работы по устранению неполадок, дебетовая карта или кредитка могут быть заблокированы, или счет арестован. В каждом случае дальнейшие действия получателя зависят от сложившихся обстоятельств и причин, послуживших задержкой перевода.

Что влияет на сроки переводов

Насколько быстро поступят деньги на расчетный счет или карту, зависит от множества факторов, основные из которых приведены ниже:

Начнем с самого определения понятия «операционный день», от длительности которого зависит скорость обработки поступивших поручений на отправление платежей и зачисление поступивших денежных средств.

Важно знать! Операционный день в банковской организации — время, в течение которого обрабатываются запросы клиентов на различные операции. Длительность операционного дня банк устанавливает самостоятельно — в соответствии с положением о ведении бухгалтерского учета для кредитных организаций.

Для сравнения: операционный день в Альфа-Банке длится с 01:00 до 19:50, в Тинькофф — с 01:00 до 20:00, в Сбербанке — в основном с 9:00 до 16:00, в Точка Банк — с 0:00 до 21:00.

Но и здесь есть исключения — для поступления и зачисления денег на счета в некоторых из банков, как, например, в Тинькофф, нет ограничения во времени, если транзакции проводятся внутри банковских организаций.

В пределах одного банка или его регионального представительства определенные законом сроки зачисления средств на счет, как правило, выдерживаются

Также при этих условиях в соответствии с законодательством выдерживается срок отправления платежей по поручениям клиентов.

В межбанковских операциях в качестве посредника и гаранта участвует также Центробанк России. Он проводит две промежуточные операции — списание средств с корсчета банка-отправителя и зачисление на корсчет банка-получателя. По этой причине деньги по межбанковским платежам идут дольше, чем при внутрибанковских операциях.

ЦБ РФ для межбанковских переводов установлены банковские рейсы. В 2019 году таких рублевых рейсов — пять, для которых четко определено время приема и отправки (списания и зачисления на корсчета). Но не все кредитные организации используют все пять рейсов, вследствие чего обработка платежей и перечислений занимает гораздо больше времени, чем операционный день.

Полезно знать! Ряд банковских организаций, среди которых Тинькофф, выпускают дебетовые карты для быстрых межбанковских переводов.

Время перевода с карты на карту во многом зависит от их типа и платежной системы. В единой системе платежи проходят быстро, а в разных — могут быть задержки. То же касается и перечислений с кредитной карты на кредитную или дебетовую. В первом случае поступление на счет происходит быстро, во втором — может задерживаться.

Крупные суммы межбанковских переводов (от 50 000 рублей) подлежат проверке Центробанка, что продлевает время их зачисление на счет получателя. При перемещении таких сумм в пределах одного банка проблем обычно не возникает, поскольку кредитная организация знает своих крупных плательщиков.

Ведущие кредитные организации России — Сбербанк, Газпромбанк, Альфа-Банк, Росбанк, Точка Банк, Московский кредитный банк, Росбанк и др. — заключили партнерские соглашения о взаимном использовании клиентами банкоматов. Такая договоренность расширяет возможности держателей пластиковых карт, экономит их время на поиски банкомата от единственного кредитного учреждения. Но иногда это становится причиной задержки перевода.

Лента новостей

Кто ответит за разгром Исторического бульвара? — опрос на улицах Севастополя

YouTube начнет вставлять рекламу во все видео

Детский омбудсмен рассказала про опасные для детей аниме

В Крыму издеваются над дельфинами (Видео)

Украина планирует остановить импорт электроэнергии из России до 1 октября

Как добиться признания своего жилья в Севастополе аварийным

В России разрабатывается новый комплекс ПВО, способный бороться с роями беспилотников БПЛА

С начала пандемии в мире появилось девять новых миллиардеров

Украинские журналисты пожаловались на потерю «огромной форы» перед другими странами

Севастопольская спортивная школа купит две гоночные яхты

Крымский полицейский задержан за избиение предпринимателя

Российским дачникам дали разъяснение по запрету на петрушку

США ввели санкции против российских судов и компаний из-за Nord Stream 2

СевСети #1237. Цикличность жизни и растущая кривая коронавируса

Почему «Девятаев» — это плохое кино о войне

В Алуште пляж залили в бетон ради кафе