Что такое ретро-бонус в торговле: как оформить и рассчитать

Содержание:

- Ретро бонус

- За что могут предоставить ретро-бонус

- Что такое ретро-бонус и как правильно его рассчитать

- Виды ретро-бонусного вознаграждения

- Применяем ретро-скидки

- Как отразить продавцу ретро-скидки и ретро-бонусы?

- Что это такое и как он работает

- Среди основных особенностей операции:

- Правила юридического оформления

Ретро бонус

По сути это одно и то же понятие, только первым пользуются в основном за границей, а вот второе активно прижилось в наших реалиях и в нашей стране.

Маркетинг уже давно пользуется такими понятиями и процессами, которые называют бонусами, и под которыми подразумевают некое вознаграждение или премию.

И основной задачей появления таких бонусов можно назвать то, что они должны подстегнуть на новые покупки, мотивировать покупателей на дальнейшие взаимовыгодные отношения с компанией, которая использует какую-либо систему бонусов. Как же работают такие бонусы в маркетинговой среде и как ими пользоваться?

Различные виды бонусов на страже у маркетологов

Такие ретро-бонусы могут быть различными, но самыми распространенными можно назвать следующие виды:

Первый бонус– это когда клиенту предоставляют денежную выплату, или по иному – делают возврат части той суммы, которую он уплатил за товар.

Второй бонус – это когда клиенту какой-либо товар поставляется бесплатно.

Итретий бонус– это так называемые опционы. Этот вид бонусов представляет собой право покупателя в течение определенного времени купить необходимый ему товар по более низкой цене. Но это, все же, право покупателя, а не обязанность, воспользоваться таким бонусом или нет.

Все этивиды бонусов, естественно, являются двигателем в торговле, они усиливают рыночное присутствие многих участников этого рынка.

Но предоставление таких бонусов влечет дополнительную, и, чаще всего, сложную работу для бухгалтеров в компании, для юристов. Ведь в деле с бонусами самое главное их правильное и грамотное юридическое оформление, что бы избежать излишних налогов.

Составление отчетности также потребует более тщательного анализа и трудоемкой работы бухгалтера, где ошибки недопустимы.

Какие еще бонусы существуют и как их можно получить?

Чаще всего бонусы предоставляют тогда, когда достигнут какой-то конкретный результат. Выплачиваться бонусы могут в виде премий, также это может быть и дополнительная скидка на последующие покупки из следующих партий товара.

Но бонусы отличаются от скидок именно тем, что они могут быть предоставлены только при достижении какого-то условия, и только при последующих покупках, а вот скидка может быть при покупке единичного товара и единоразовой.

Еще одним видом бонусов являются подарки за покупку. Этот вид, наверное, самый распространенный. Смысл этой маркетинговой акции заключается в том, что бы мотивировать, стимулировать покупателей этим подарком за то, что они купили продукцию компании.

Маркетинг пользуется в своем деле многими инструментами для того, что бы достигнуть своих целей, которые чаще всего заключаются в выполнении поставленных задач на достижении конкретных результатов в продажах и в продвижении товаров.

Маркетологи проводят для этого различные исследования, которые призваны выявить наиболее действенные способы стимулирования потребительского спроса. И многие маркетинговые инструменты действительно справляются с психологией потребительских масс, и двигают торговлю вперед.

За что могут предоставить ретро-бонус

Условия предоставления рибейта всегда должны оговариваться при заключении договора, поскольку они могут очень сильно отличаться. Система ретроспективных скидок за товар – гибкая система, позволяющая найти оптимальный вариант реализации в каждом конкретном случае. Чаще всего условия, на которых дистрибьюторы или продавцы могут рассчитывать на бонусы, опираются на выполнение или перевыполнение таких обязательств:

- достигнуты показатели плана реализации – если продан оговоренный объем товара или за него выручена предусмотренная сумма, это обозначает активность на рынке; с помощью такого способа удобнее регулировать продажи конкретных видов товара или эти процессы в определенном рыночном сегменте;

- безукоризненная денежная дисциплина – когда «без сучка и задоринки» соблюдаются все условия сделки, вплоть до сроков проплат и поставок, за это может быть предложен дополнительный бонус;

- хорошие дистрибьюторские показатели – за них поставщики или производители могут наградить своих контрагентов в том случае, когда те оперативно и в нужных количествах поставляют товар в розничные сети; возможны и другие критерии качества работы поставщиков;

- новые клиенты – расширение дистрибьюторской сети выгодно не только самим дистрибьюторам, но и производителям, за это и могут быть предоставлены дополнительные бонусы.

Что такое ретро-бонус и как правильно его рассчитать

Налогообложение ретроскидки

НДС

НДС при ретроскидках регулируется п. 2.1 ст. 154 НК РФ, который был введен Федеральным законом от 05.04.2013 N 39-ФЗ:

«2.1. Выплата (предоставление) продавцом товаров (работ, услуг) их покупателю премии (поощрительной выплаты) за выполнение покупателем определенных условий договора поставки товаров (выполнения работ, оказания услуг), включая приобретение определенного объема товаров (работ, услуг), не уменьшает для целей исчисления налоговой базы продавцом товаров (работ, услуг) (и применяемых налоговых вычетов их покупателем) стоимость отгруженных товаров (выполненных работ, оказанных услуг), за исключением случаев, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты) предусмотрено указанным договором.».

Соответственно, продавцу не следует пересчитывать НДС, начисленный при продаже товара, на сумму ретроскидки. Покупатель также не корректирует сумму вычета по уже приобретенному товару.

Налог на прибыль организаций

Сумма предоставленной ретроскидки учитывается у продавца во внереализационных расходах (пп. 19.1 п. 1 ст. 265, пп. 3 п. 7 ст. 272 НК РФ). С этим соглашается и Минфин — письма от 26.08.2016 N 03-03-07/49936, от 10.04.2015 N 03-07-11/20448, от 19.12.2012 N 03-03-06/1/668.

У покупателя сумму полученных ретроскидок учитывается как внереализационные доходы (ст. 250 НК РФ).

Термин «ретро-скидка» встречается в судебных решениях:

Определение ВС РФ от 22.06.2016 № 308-КГ15-19017 по делу № А32-9413/2014: «Таким образом, поставщик (общество) предоставил покупателю вознаграждение в форме ретроскидки и передал ему сторнировочный (корректировочный) счет-фактуру с указанием уменьшенной цены поставленного товара.»

Постановление Президиума ВАС РФ от 07.02.2012 N 11637/11 по делу N А40-56521/10-35-297 — «Прогрессивная стимулирующая премия рассчитывается в процентах (от 1 до 2,3 процента) от общей стоимости поставленных за год товаров, превышающей 80 000 000 рублей. Названная премия может рассчитываться и взиматься обществом с поставщика ежеквартально.»

Постановление Девятого арбитражного апелляционного суда от 17.02.2011 N 09АП-31126/2010-АК, 09АП-31127/2010-АК по делу N А40-56521/10-35-297 — «»Дирол Кэдбери» (продавец) просил уменьшить налоговую базу по НДС с учетом ретро-скидки«.

Виды ретро-бонусного вознаграждения

Принято несколько основных вариантов предоставления ретро-бонусов:

- Денежный эквивалент. Контрагент как бы получает обратно часть суммы, вырученной им за поставленный или проданный конечному потребителю товар. При этом оговариваются дополнительные условия:

- время, в течение которого реализуется товар и, соответственно, выплачиваются бонусы;

- объем или сумма, по достижении которой полагается вознаграждение;

- процент денежного возврата.

- Льготная закупочная цена. Дистрибьютор или продавец получает право закупить товар по более выгодной для себя цене, на особых условиях, обязательно закрепленных документально. Такой бонус обычно действует ограниченное время.

- Дополнительный товар, поставленный бесплатно. Это удобный и легкий в учете метод ретроспективной скидки. Важный момент, который нужно при этом учесть, это возникающие обязательства по НДС у дистрибьютора и необходимость учета валового дохода у получателя.

- Льготная или безвозмездная доставка товара. Это бонусная услуга также предусматривает дополнительные налоговые обязательства у обеих сторон.

- Опцион. Это метод взаимного расчета в неденежной форме, например, товарами или предоставлением ответных услуг. В условиях договора или соглашения нужно прописать сроки выполнения бонусных обязательств, их форму и при необходимости отсрочку.

ВАЖНО! Чтобы избежать риска неприятностей с налоговой, размер любого ретро-бонуса не должен превышать 10% от суммы или объема сделки. 24 июня 2020 года Госдума приняла, а 29 июня Совет Федерации одобрил поправки к Закону о торговле «О внесении изменений в закон «Об основах государственного регулирования торговой деятельности в РФ»

В рамках этого закона вдвое снижен максимальный размер ретро-бонусов (с 10% до 5%), есть изменения и в сроках предоставления отсрочки. Пересмотрены и размеры административных штрафов за нарушение обязательств

24 июня 2020 года Госдума приняла, а 29 июня Совет Федерации одобрил поправки к Закону о торговле «О внесении изменений в закон «Об основах государственного регулирования торговой деятельности в РФ». В рамках этого закона вдвое снижен максимальный размер ретро-бонусов (с 10% до 5%), есть изменения и в сроках предоставления отсрочки. Пересмотрены и размеры административных штрафов за нарушение обязательств.

Последствия введения новой нормы закона пока непредсказуемы, общественностью, поставщиками и продавцами он принят неоднозначно.

Самым простым и наиболее часто используемым в торгово-обменных отношениях является такой вид бонусов, как бесплатная поставка товаров. Но такой вид отношений в торговле влечет за собой возникновение определенных налоговых обязательств по налогу на добавленную стоимость у производителя товаров или продавца и налоговые обязательства по валовому доходу у получателя.

Чтобы миновать налоговые проверки и возникающие при них сложности, нужно выполнить следующие шаги:

- юридически грамотно составить договор на предоставление ретро-бонусов;

- документально подтвердить операцию, в результате которой будут иметь место ретро-бонусные отношения;

- документально подтвердить объем выполненных работ, за которые будет начислен ретро-бонус;

- при оформлении обязательства по выплате бонусов правильнее оперировать понятием «оплата оказанных .

В бухучете подобную ретро-скидку оформляют через отрицательный счет-фактуру. С 1 октября 2011 года подобные счета полностью легализованы, и их использование является правомерным и допускается законом. Механизм оформления скидки прост: для начала продавец товаров оформляет корректировочный фактурный счет.

В целом практика предоставления ретро-бонусов в торговле – простая и нужная вещь, однако, прежде чем ее применить, необходимо заручиться поддержкой и осведомленностью бухгалтерии, потому что при неправильном подходе благое дело может оказаться совсем обратным.

Применяем ретро-скидки

Самый эффективный способ заинтересовать покупателя приобретать продукцию с существенными скидками, но в достаточно большом количестве — применение так называемых ретро-скидок. В чем он заключается?

В течение месяца покупатель приобретает продукцию по мелкооптовым ценам прайс-листа, вне зависимости от того, в какой форме осуществляется оплата. В конце периода (месяца) рассчитываются суммарные объемы закупки и в зависимости от них пересчитывается цена на всю закупленную в течение месяца продукцию.

В договоре поставки применение ретро-скидки можно оформить следующим образом:

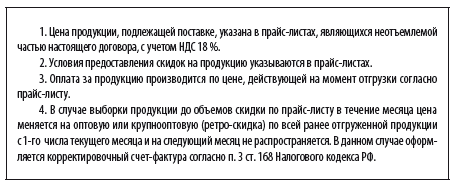

Рассмотрим особенности применения ретро-скидки на примере (табл. 4, 5).

Ретро-скидку можно применять как в течение месяца, так и единоразово по итогам месяца при последней отгрузке — все зависит от пожеланий заказчика. Если покупатель оплачивает поставку в форме предоплаты или сразу после поставки, то ему невыгодно переплачивать за продукцию, на которую при соответствующих факту объемах отгрузки в прайс-листе поставщика предусмотрена скидка.

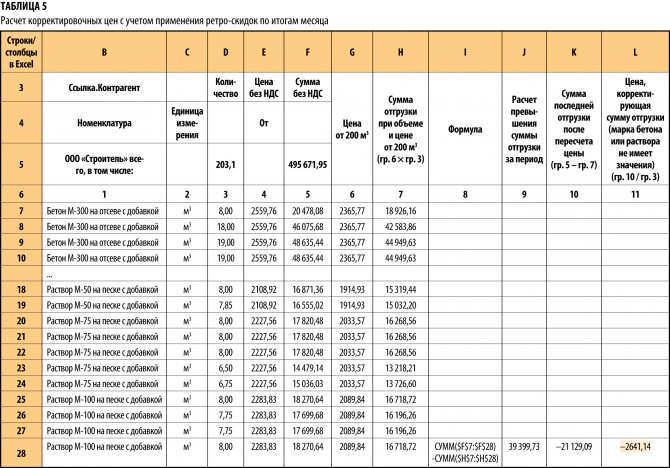

Корректировкой цены на последнюю поставку с 2089,84 руб./м3 на –2641,14 руб./м3 изменяем сумму реализации, т. е. применяем ретро-скидку по итогам месяца при достижении объемов реализации 200 м3 и свыше в соответствии с прайс-листом (табл. 6).

Сумма реализации за месяц по клиенту ООО «Строитель» с учетом ретро-скидки — 456 272,21 руб. при объеме закупки в размере 203,1 м3 бетонов и растворов.

На основании расчета выписываются отгрузочные документы. Процесс документального оформления ретро-скидки завершен. Аналогично оформляются промежуточные ретро-скидки.

Из таблиц видно, что как поэтапное применение ретро-скидки, так и применение по итогам месяца дает одинаковый результат общей суммы реализации по клиенту. Однако второй способ применения намного проще и по договоренности с клиентом удобнее воспользоваться им.

Общая сумма скидки — 39 399 руб. 74 коп., или 7,9 % к первоначальному объему реализации. При этом воспользоваться скидкой может только клиент, полностью выбравший соответствующие цене объемы.

Как отразить продавцу ретро-скидки и ретро-бонусы?

Для учета ретро-скидок используйте:

-

Д 62 (50) К 90-1 (если отражена выручка от реализации с учетом скидки);

-

Д 90-3 К 68 (если начислен НДС с фактической суммы реализации – для ОСНО);

-

Д 51 62 (когда получена оплата от покупателя с учетом скидки);

-

Д 62 К 90-1 (если отражена выручка от реализации партии товара в рамках скидки);

-

Д 90-2 К 62 (сумма предоставленной покупателю скидки отнесена на себестоимость (без учета НДС));

-

Д 90-2 К 41 (списана себестоимость бонусного товара).

Ретро-бонусы продавец учитывает следующими проводками:

-

Д 62 К 62 (если сумма восстановленной задолженности признана полученным авансом в счет будущей бонусной поставки);

-

Д 76 К 68 (если начислен НДС с суммы предоплаты, то есть восстановленной задолженности);

-

Д 68 К 76 (когда принят к вычету НДС, начисленный с предоплаты);

-

Д 62 К 90-1 (когда отражена выручка от реализации бонусного);

-

Д 90-3 К 68 (начислен НДС с выручки от реализации бонусного);

-

Д 90-2 К 41 (20) (когда списана себестоимость реализованного бонусного товара;

Как мы видим, для того, чтобы корректно отразить ретроспективные скидки и бонусы продавцу и покупателю будет необходимо использовать достаточно стандартные проводки, известные любому бухгалтеру. На помощь каждому работнику бухгалтерии в случае, если потребуется провести ретро-скидки и ретро-бонусы, могут прийти справочно-правовые системы, комментарии экспертов, да и просто опыт коллег, столь необходимый даже для Профессионала с большой буквы.

Что это такое и как он работает

Ретро-бонус — это, прежде всего, отношения. Поэтому важен факт юридически правильной регистрации таких отношений. Бонусы оплачиваются стороной в результате предоставления определенных услуг. Более корректно для значительного упрощения налоговых счетов не привязывать такие транзакции к основному договору, а формализовать их с отдельными подходящими контрактами.

Проведение рекламных акций, мерчандайзинг, наносит ретро-бонус стороне, предоставившей эту услугу, в форме предоставления бесплатных товаров по завершении действий.

Есть два способа заплатить ретро заработок. Вы можете включить сумму ретро заработной платы на следующую зарплату сотрудника. Или вы можете выпустить отдельную зарплату, которая содержит только ретро-зарплату.

В любом случае, убедитесь, что сотрудник понимает, за что стоит заработная плата за ретро. Понятно, что это не дополнительная плата, а оплата сотрудника, ранее заработавшего.

Ставка, которую вы используете, будет зависеть от того, как вы определяете оплату за ретро. Если вы идентифицируете ретро-заработок в качестве отдельного платежа от обычной заработной платы, вы будете рассчитывать налоги, используя дополнительный метод уплаты налога. Если вы не определяете ретро-заработок в качестве платежа, отличного от обычного дохода, вы будете удерживать налог, как и для обычной заработной платы.

Ретроактивная оплата или «ретро-оплата» относится к деньгам, которые причитаются работнику за работу, уже выполненную с более низкой ставкой заработной платы. Например, если ваш работодатель сказал, что они дадут вам повышенную ставку оплаты за прошлый проект, но не смогли этого сделать, вы можете иметь право на оплату в ретро. Тем не менее в некоторых юрисдикциях будет применяться только ретро-оплата, так как работодатель намеренно лишил сотрудника обещанной заработной платы.

Термин «ретро-бонус» в основном используется в Румынии, тогда как, как и в мире, для таких выплат используется термин «скидка». Существует 3 основных варианта для премиальных бонусных платежей:

- денежный платеж — возврат покупной цены;

- доставка товаров бесплатно;

- вариант.

Наиболее распространенным и простым коммерческим и учетным управлением является предоставление бонусных товаров. Однако учтите, что доставка товаров бесплатно несет ответственность за НДС с производителя и валовой доход бенефициара. Бонусы юридически документируются как вознаграждение за прекращение службы, например, маркетинговые услуги в области маркетинга, распространение маркетинговых информационных услуг, рекламных услуг по коммерческому маркетингу, мерчандайзинг, а именно, когда сообщается о прогрессе записи и отображения продукта. Это также относится к ретро-бонусу, выплачиваемому розничным торговцам, который непосредственно от производителя не является контрактом на поставку продуктов (еда производится через посредника — дистрибьютора).

Чтобы избежать фискального контроля, трудности в отношениях, вы должны:

- грамотно разрабатывает контракт на услуги по торговле;

- разработать и утвердить план маркетинговой кампании, в котором платежи будут ретроспективными;

- предоставлять отчеты по маркетингу переводчика, за которыми следует отчет о проделанной работе, а не просто «проформа».

Продавцы и покупатели часто согласны с тем, что если покупатель покупает сверх определенной суммы или денежного объема, он получит скидку, то есть бонус покупки от покупателя. Хотя такая договоренность чрезвычайно привлекательна с точки зрения продаж, она создает различные вопросы для бухгалтеров: как ее записать? Какие финансовые показатели оказывают влияние на бонусы? Когда записывать бонусы за покупку?

Среди основных особенностей операции:

-

Нота выставляется после заключения сделки, и право требования носит ретроспективный характер;

-

Документ не обладает четкой формой, так как на текущий момент требования к credit note в законодательстве РФ, регламентирующем финансовые сделки, отсутствуют;

-

Скидка действительна лишь при выполнении заранее обозначенных условий;

-

Credit note выставляется, если такая возможность предусмотрена двусторонним договором.

Простыми словами кредит нота – это скидки, бонусы и другие виды вознаграждения, которые дилер получит, если добьется реализации ряда оговоренных заранее условий. Документ предусматривает возможность изменения условий соглашения при наступлении обстоятельств, регламентированных в договоре.

Перечень условий предварительно оговаривается поставщиком и покупателем. Так, поставщик может выплатить вознаграждение дилеру, если тот, в свою очередь, выполнит план по закупкам. В этом случае, он выставляет credit note, которая станет оформлением ретро-скидки. Кредитная нота — предварительное соглашение между дилером и поставщиком, согласно которому, при исполнении заранее оговоренных обязательств происходит изменение условий базового договора.

При этом credit note обладает следующими характерными признаками:

-

Инструмент может быть использован для сокращения размера задолженности покупателя перед поставщиком;

-

Credit note — это документ, который выставляется участником сделки без согласия другой стороны. Однако, это согласие получается предварительно на стадии подписания договора;

-

Документ при выполнении оговоренных условий, дает покупателю право требования.

Бланк credit note должен иметь следующие поля:

-

компания, которая выдала документ;

-

компания, на которую выписана кредит нота;

-

номер и дата составления;

-

номер основного договора, регламентирующего условия сделки;

-

описание ситуации;

-

подпись лица, оформившего документ;

-

печать компании.

Для уменьшения возможных налоговых и партнерских рисков рекомендуется:

-

подробно перечислять группы товаров, подпадающих под ретроспективную скидку, или их наименования;

-

правильно употреблять единицы измерения товара, услуг.

Если ретро-бонус выплачивается как процент от объема реализации товаров то, такие условия его начисления необходимо учесть в договоре (также воспроизведя их из маркетинговой политики), заключаемом между производителем и дистрибьютором. В договоре необходимо упомянуть, что цена на товар дистрибьютору включает ретро-бонус, который подлежит выплате при условии достижения им определенного объема покупок.

Правила юридического оформления

Назначение ретро-бонусов является выгодным условием работы для каждого дилера, поэтому требуется, что выплата данных средств была оформлена юридически правильно. При этом у каждого участника сделки возникают определенные обязательства.

К правилам оформления такой премии относится:

- поскольку бонус выступает только вознаграждением за долговременное и успешное сотрудничество, обычно он не прописывается непосредственно в договоре-купли-продажи, а делается для этого отдельное соглашение;

- в этом документе приводятся обязанности и права, возникающие у каждого участника;

- в соглашении прописываются стороны договора, номер документа, а также дата его заключения;

- указывается, в каком виде будет предлагаться бонус, каков будет его размер, будут ли средства выдаваться в наличном виде или путем безналичного перевода, а также прописывается, рассчитывается ли он в виде процента от выручки или другим способом;

- в тексте документа должна иметься информация о том, когда именно будет перечисляться премия;

- обычно соглашение о назначении премии содержит те же сведения, что и основной договор купли-продажи, но в него непременно включаются дополнительные важные данные о вознаграждении.

Ретро-бонус обычно составляет 5%. Фото business.ru

Ретро-бонус обычно составляет 5%. Фото business.ru

Расчетом бонуса должна заниматься непосредственно производственная компания, но дилер может самостоятельно выполнить этот процесс, чтобы убедиться в правильности расчета со стороны поставщика.

Нередко для расчета используется 5% от стоимости проданных товаров. Такая премия является действительно существенной, поэтому каждой фирме выгодно сотрудничать с конкретным поставщиком.

В такой бонус включается не только премия за перевыполнение плана, но и компенсация за разные дополнительные услуги, оказываемые производственной компании работниками посреднической фирмы.

Такие услуги могут быть связаны с упаковкой, продвижением или транспортировкой товаров. В расчет включается НДС, а также акцизы, если продаются подакцизные товары.

Использование товаров в качестве премии

Такой вид премирования используется производственными фирмами наиболее часто. Это обусловлено тем, что изготовителю намного проще передать контрагенту определенное количество товаров, чем выплачивать денежные средства.

При таких условиях товары передаются дилеру без необходимости получения оплаты. Такой способ использования ретро-бонуса все равно не освобождает компании от правильного расчета налога.

Чтобы грамотно передавать товары в качестве вознаграждения, учитываются следующие рекомендации:

- обязательно возможность передачи товаров, представленных премией, приводится в официально составленном договоре;

- передача предметов должна подтверждаться транспортными накладными или другими официальными бумагами;

- удостоверяются документами даже объемы работ, выполняемые за бонус;

- во время начисления бонусов указывается в бухучете оплата ранее оказанных услуг.

Как применяется ретро-бонус в торговле? Ответ в видео:

https://youtube.com/watch?v=rLKGMaWetLU

Дилер, получивший от своего поставщика определенную партию товаров без оплаты, может продать их по любой цене, получив от этого существенную прибыль.