Сроки хранения кредитной истории в бки: сколько лет хранится отчет? актуальные данные 2018 года!

Содержание:

- Способы получения кредитного отчета наглядно

- Общие правила ведения и обновление кредитных историй

- Что входит в состав кредитной истории

- Как получить список: алгоритм

- Что такое кредитная история?

- Что считается обновлением КИ

- Период хранения КИ

- Когда обновляется кредитная история?

- Формирование КИ

- Что такое КИ и у кого она находится

- Когда истекает срок плохой кредитной истории

- Через сколько обновляется кредитный рейтинг заемщика?

Способы получения кредитного отчета наглядно

Для получения персональных сведений необходимо обратиться к сайту ведущего Банка страны, который расскажет, в какое конкретное учреждение стоит обратиться. При формировании запроса не забудьте об индивидуальном коде, который присваивается каждому владельцу КИ при заключении кредитного договора. Без кода Центральный банк не вправе предоставить сведения. А без сведений из ЦБ РФ придется «тыкаться» в БКИ наугад в поисках всеобъемлющей информации. Поэтому первоначальным этапом в поиске КИ станет процедура выяснения, поиска, формирования кода субъекта КИ. Сделать это можно, обратившись в ближайшее бюро, отделение банка.

Коротко опишем возможные способы получения кредитного отчета в таблице:

| № | Куда обратиться | Описание |

| 1. | В БКИ после выяснения места нахождения КИ |

3 варианта идентификации и отправки запроса:

|

| 2. | В офисах банков-агентов БКИ. Полный перечень представлен на сайтах БКИ. |

1. Заполнить заявление.

2. Подтвердить личность паспортом. 3. Стоимость услуги до 2500 рублей |

| 3. | Интернет-банкинг |

1. Зайти в личный кабинет.

2. Нажать клавишу заказа кредитного отчета.. 3. Безакцептное списание платы со счета. Для клиентов Сбербанка – 580 рублей. |

| 4. | Салон связи Евросеть |

1. Подтвердить личность паспортом.

2. Оплатить. 3. Справка предоставляется из НБКИ, отчет распечатывается на бумаге. |

| 5. | Агентство кредитной информации – официальный партнер НБКИ |

1. Зарегистрироваться.

2. Отчет будет сброшен в личный кабинет. |

| 6. | К сервису оценки КИ БКИ24.инфо |

1. Заполнить форму запроса.

2. Кредитный отчет будет представлен через несколько минут. Отчет содержит рейтинг заемщика и сведения о просрочках. Стоимость услуги – 350 рублей. Проверить кредитную историю БКИ24.инфо. |

Из таблицы видно, что направление запросов в БКИ потребует определенных затрат, таких как оплата услуг нотариуса, почтовых услуг. Сэкономить время и деньги на получении выписки поможет сервис БКИ24.инфо. Незначительная плата и оперативное предоставление информации это то, из-за чего интернет-пользователи возвращаются на сайт. Максимально удобным является то, что кредитный отчет предоставляется без указания кода субъекта КИ, который в большинстве случаев так и остается неизвестным. В форме запроса нужно будет указать лишь ФИО, адрес, паспортные данные и адрес электронной почты, куда сервис бки24.инфо направит отчет.

Общие правила ведения и обновление кредитных историй

Кредитная история содержит сведения об основных обязательствах физического лица. Это могут быть кредиты и займы, платежи по услугам ЖКХ и связи, задолженность по алиментам и другим долгам, взыскиваемым приставами.

Также по данным из кредитной истории можно понять, когда и по каким основаниям гражданину отказывали в предоставлении кредитов и займов.

Порядок ведение кредитных историй и обновление данных в ней определен законом № 218-ФЗ. Несколько важных моментов, которые нужно знать заемщикам:

- банки и МФО могут заключать договор на передачу сведений с любой БКИ. Но при этом они обязаны передавать данные о кредитах и займах в эти бюро;

- в кредитную историю передаются все сведения по обязательствам заемщика, от реквизитов договора и общей суммы, до учета каждого ежемесячного платежа и периода просрочки;

- физические лица вправе запросить отчет из своей кредитной истории из любой БКИ, причем 2 раза в год это можно сделать бесплатно;

- узнать, в какие БКИ передавались сведения о ваших обязательствах, можно по запросу через госуслуги или на сайте Банка России.

Банк не дает новый кредит без объяснения? Закажите звонок юриста

Учитывая, что у многих заемщиков есть одновременно два и более кредита, причем в разных банках и МФО, то всегда возникает ситуация, когда кредитная история хранится в двух и более БКИ.

Это нормальная ситуация, так как каждый банк сам выбирает, с каким бюро ему сотрудничать. Когда рассматривается заявка на новый кредит, банк проверит отчет по всем ранее возникшим обязательствам и пошлет запрос во все российские БКИ. Поэтому вопрос, как быстро обновляется кредитная информация в БКИ и можно ли повлиять на сроки, актуален для каждого заемщика. Об этом поговорим ниже.

Могут ли передавать сведения в БКИ без согласия заемщика

При оформлении заявки и подписании договора банк предлагает заемщику дать согласие на передачу сведений в БКИ и на ведение его кредитной истории. Большинство заемщиков не раздумывают, давать согласие или нет, так как видят в этом определенную гарантию для одобрения заявки.

На самом деле банки и МФО не будут связаны какими-либо ограничениями, если заемщик не даст согласие на передачу сведений в БКИ. Потому что у банка и МФО требование передавать сведения БКИ — это обязанность, прописанная законом.

Вот что сказано в ст. 5 закона № 218-ФЗ:

- банки, МФО и кредитные кооперативы обязаны передавать сведения о заемщиках, созаемщиках и поручителях хотя бы в одно БКИ, даже если гражданин не давал согласие на это;

- иные организации, которые предоставляют займы физ. лицам, по своей инициативе вправе подавать сведений хотя бы в одно БКИ, даже если на это нет согласия заемщика;

- если сведения о займе учтены БКИ, туда нужно передавать всю информацию о погашении обязательств.

Таким образом, независимо от согласия заемщика, сведения о его обязательствах будут переданы в БКИ. Запретить банкам и МФО направлять кредитную информацию нельзя, поскольку это предусмотрено законом.

Можно ли отозвать согласие на передачу сведений в кредитную историю

Это ни на что не повлияет, тем более что в законе № 218-ФЗ нет положений об отзыве согласия. Заемщик вправе лишь запрашивать отчет о кредитной истории, требовать удаления недостоверных данных о себе. Также есть возможность оспорить данные, включенные в кредитную историю.

Что входит в состав кредитной истории

У кредитных организаций нет правил, как должна выглядеть КИ, но есть обязательные части кредитной истории или блоки, что входят в выписку. Кредитная история содержит такую информацию:

- Название бюро и личная информация о клиенте.

- Статистика по кредитам.

- Расшифровка кредитов.

- Решения финансовых организаций по выдаче ссуд.

- Сведения о запросах КИ.

Личная информация включает: ФИО, дата и место рождения, гражданство, пол. Включены паспортные сведения, где прописан гражданин, и где проживает фактически. Указываются контакты: мобильный телефон, домашний, рабочий номер.

Вторая часть означает, какую сумму брал заемщик, как он ее возвращал, сколько было всего запросов. Третья часть — благонадежность клиента, есть ли у него просрочки или были в прошлом, есть ли признаки дефолта, на сколько дней были допущены задолженности.

Некоторые БКИ, например, НБКИ показывают в цвете расшифровку своевременных платежей:

- зеленый цвет – оплата без просрочек;

- оранжевый – были долги от 1 до 29 дней;

- розовый – от 30 до 59 дней;

- желтый – значит заемщик пропустил от 60 дней до 89 суток.

Черные цвета говорят о совсем злостных нарушениях, заемщик считается безнадежным, его могут занести в черный список. Данная часть подробно пересказывает историю кредитов, суммы и сроки, данные о кредиторе.

Четвертая часть показывает решения по кредитам. Какой банк выдал ссуду, кто отказал гражданину. В блоке содержится информация: дата ответа банка, одобрение или отказ, сведения по кредиту, на какой кредит была оформлена заявка (потребительский, ипотека, микрозайм и т. д.)

Последняя часть содержит информацию о том, кто и когда запрашивал КИ на заемщика. Это могут быть банки, различные организации и сам заемщик. Компаниям разрешили запрашивать скоринговый балл или выписку на соискателей перед приемом на работу. Служба безопасности страхуется от нежелательных элементов. Но сделать запрос можно только с согласия обладателя досье – самого соискателя.

Как получить список: алгоритм

Чтобы узнать, в каком бюро хранится кредитная история, требуется получить список БКИ, сформировавших отчеты. Эту информацию предоставляет ЦККИ, но направить в него запрос можно несколькими путями.

Запрос с сайта ЦБ

Запрос в ЦККИ можно направить с сайта Центробанка Российской Федерации. Для этого:

-

- Заходите на сайт ЦБ – https://cbr.ru. Кликайте на значок меню.

-

- В перечне разделов выбирайте «Кредитные истории».

-

- Ищите опцию направления запроса в ЦККИ.

-

- Кликайте на «Подробнее» под описанием функции.

-

- Переходите по активной ссылке заполнения формы.

-

- Указывайте, кто вы: пользователь либо субъект.

-

- Помечайте, известен ли вам код субъекта – идентификатор заемщика, который можно найти в первом кредитном договоре (если он сохранился) или выяснить у кредитора.

-

- Указывайте свой статус: физическое лицо или юридическое. Соглашайтесь с условиями передачи данных через интернет.

-

- Заполняйте форму и получайте список БКИ, в которых нашлась история, на электронную почту.

Без кода субъекта дистанционный онлайн-запрос на сайте ЦБ невозможен. Так что либо сформируйте идентификатор (в любом БКИ или в любой финансовой организации), либо выберите иной вариант заявки.

Запрос с Госуслуг

Гражданин РФ, имеющий подтвержденную учетную запись на портале Госуслуг, может проверить местонахождение КИ через ЕПГУ. Вот пошаговая инструкция:

-

- Посещайте портал Госуслуг (www.gosuslugi.ru).

-

- Авторизуйтесь в личном кабинете.

-

- Выбирайте в списке пунктов меню «Налоги и финансы».

-

- Ищите подраздел данных о БКИ.

-

- На новой открывшейся странице можно прочесть информационный текст и кликнуть на ссылку формы запроса.

-

- Подавайте заявление. Форма заполняется автоматически по регистрационным учетным данным.

-

- Ожидайте сообщения о направлении запроса в ведомство.

-

- Извещение об отправке заявления и его статус видны в уведомлениях. Сообщение о результате рассмотрения поступит на e-mail.

-

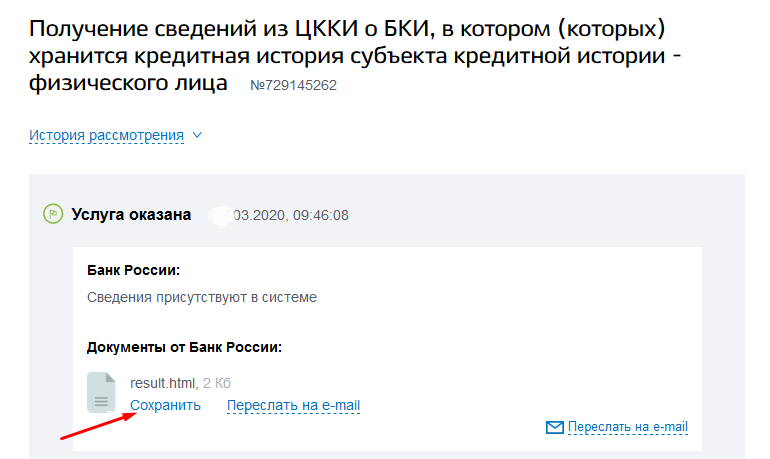

- Просматривайте уведомление и открывайте перечень БКИ, чтобы узнать, куда дальше обращаться. Кликайте на кнопку сохранения или запрашивайте отправку на электронную почту.

-

- Просматривайте список всех кредитных агентств, в которых находится КИ.

Если учетная запись не подтверждена, пройти идентификацию можно через «Сбербанк Онлайн» или в МФЦ.

Получение списка через финансовую организацию

Если вы не узнавали, какие бюро могут хранить вашу кредитную историю, то проверить это возможно в кредитной организации – банке, МФО, кооперативе. Нужно написать заявление, оплатить услугу и дождаться ответа.

Через бюро

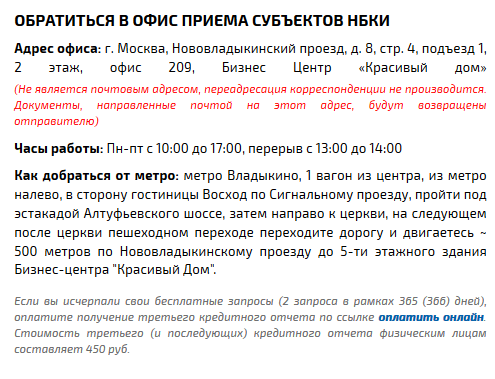

Запросить список можно через бюро. Для этого приходите в офис, предъявляйте паспорт и пишите соответствующее заявление. Ответ предоставляется сразу. Услуга оказывается платно, но средняя стоимость невысока – около 300 рублей.

Через нотариуса

Нотариус тоже может помочь выяснить, в каких БКИ находится кредитная история. Вы заполняете бланк запроса, нотариус заверяет подпись и направляет заявление в ЦККИ, а потом уведомляет о готовности справки.

Что такое кредитная история?

В России работает 9 (на май 2021 года, актуальный список есть на сайте ЦБ) Бюро кредитных историй.

Ваша кредитная история — это ваша «анкета» в этой базе. Если вы не брали ни одного кредита за всю жизнь — ваша «анкета» пустая. Если вы брали кредит — в вашей КИ будет указано, где вы это делали, какую сумму брали и на какой срок, и вовремя ли вернули.

И когда вы приходите за новым займом, кредитная организация первым делом проверяет вашу КИ.

Что попадает в мою КИ, и как это происходит?

Данные в БКИ передают банки и МФО в течение 5 рабочих дней с момента каждой операции. Что именно попадает в вашу КИ:

- запрос на получение кредита с указанием компании, которая его получила (МФО или банк);

- выдача кредита;

- закрытие кредита;

- появление просрочки;

- судебная процедура и решение по ней (если дело о кредите дошло до суда).

Не обязательно, но в БКИ могут передавать данные и другие околофинансовые компании: ломбарды, коллекторские агентства, службы судебных приставов, финансовые управляющие. Поэтому кроме кредитов в вашей КИ могут отражаться задолженности по алиментам, коммуналке, и даже по услугам связи.

Сколько хранится информация в КИ?

«Срок годности» информации по кредиту — 10 лет.

То есть если 10 лет назад у вас был кредит с просрочкой — то по истечению этого срока запись о нем исчезнет из вашей КИ.

Какой может быть кредитная история?

-

Нулевая — если вы не брали ни одного кредита и даже не запрашивали его, и не имеете кредитных карт (или не пользуетесь ними);

-

отрицательная (плохая) — если за последние 10 лет у вас были просрочки или судебные решения по кредитам, и если после «проблемных» займов у вас не было новых, которые вы нормально погашали;

-

«средняя» (обычно такую категорию не выносят в отдельную, но она существует) — если у вас были просрочки, но в разумных пределах: они происходили разово или были не систематические, и они все-таки закрывались;

-

положительная — любимая категория кредитных организаций: значит, что такой гражданин брал кредиты, и вовремя их выплачивал.

На что влияет кредитная история?

На то, выдадут ли вам новый кредит, и на каких условиях, а также при трудоустройстве на некоторые должности.

Уточняем про выдачу новых кредитов:

-

если у вас плохая КИ — в новом кредите вам могут либо отказать вообще, либо ухудшить по нему условия: уменьшить максимальную сумму, увеличить процент, запросить больше подтверждений, запросить более высокий официальный доход, потребовать предоставить поручителя;

-

хорошая КИ — повышает шанс на получение нового кредита, и иногда может улучшить условия по нему (повысить сумму, получить одобрение по реструктуризации);

-

если КИ пустая — кредитная организация будет ориентироваться по остальным своим требованиям (возраст, стаж и официальная зарплата, занимаемая должность, и так далее), но делать это строже, чем для клиента с хорошей КИ.

Что касается трудоустройства — КИ обычно проверяют у тех, кто устраивается на должности, связанные с закупками и управлением деньгами (например: бухгалтеры, снабженцы, тендерные менеджеры). Если ваша история испорчена (недавно у вас были просрочки, или просрочки были по нескольким кредитам, или вообще у вас много мелких кредитов) — в устройстве на работу могут отказать.

Чаще всего это происходит в сферах финансов, торговли, строительства и производства, логистики. В нашей стране это пока только начинает входить в обиход, а в европейских и американских компаниях — проверка КИ при трудоустройстве практикуется чуть ли не везде и всегда.

Что считается обновлением КИ

Срок, когда кредитная история обновляется, устанавливается в договоре о предоставлении информационных услуг между БКИ и источниками формирования информации по КИ, но не позже 5 дней с момента наступления события (п. 5 ст. 5 ФЗ №218 в ред. ). К источникам, от которых в бюро поступают сведения, относятся: банки, МФО, кредитные потребкооперативы, иные кредитные организации, ЖКХ, государственные органы и т. д. (п. 3 ст. 5 ФЗ за №218 в ред. ).

Обновление КИ подразумевает внесение новых сведений в БКИ по обязательствам конкретного заемщика со стороны источников информации. Под новыми сведениями понимается изменение личных данных заемщика, сведений по исполнению взятого обязательства, например погашен кредит, уплачены долги по ЖКХ. Накопленная информация в кредитном досье показывает, насколько добросовестно человек исполняет взятые обязательства, которые вытекают из условий кредитных договоров.

Информация КИ обновляется в каждой части. Для юрлиц кредитная история содержит три части: титульную, базовую и дополнительную. Для физлиц добавлена четвертая часть — информационная.

К обновленным сведениям относятся:

- изменение ФИО;

- смена паспорта;

- исправление кредитного досье, когда внесена ошибочная информация по заемщику;

- поступление новых сведений из источников формирования КИ;

- прекращение действия КИ по причине истечения срока хранения.

Период хранения КИ

КИ российских граждан находятся в БКИ – официально зарегистрированных и внесённых в соответствующий реестр организациях, занимающихся сбором, упорядочиванием и хранением сведений о совершаемых юридическими и физическими лицами операциях и заключаемых с финансовыми организациями и кредиторами договорах.

Функционирование БКИ регламентирует и контролирует закон «О кредитных историях» №218. Он устанавливает функции подразделений и организаций, имеющих отношение к КИ, устанавливает сроки хранения. Согласно актуальному ФЗ, все действующие БКИ обязуются обеспечивать хранение данных на протяжении десяти лет, и отчёт ведётся не со дня формирования информации, а с даты последних внесённых в неё изменений.

Функционирование БКИ регламентирует и контролирует закон «О кредитных историях» №218. Он устанавливает функции подразделений и организаций, имеющих отношение к КИ, устанавливает сроки хранения. Согласно актуальному ФЗ, все действующие БКИ обязуются обеспечивать хранение данных на протяжении десяти лет, и отчёт ведётся не со дня формирования информации, а с даты последних внесённых в неё изменений.

Нюанс: получается, что для аннулирования КИ в течение 10-и лет заёмщик не должен заключать никакие договоры кредитования или выдачи займов. Но отсутствие сведений о кредитах не является гарантией одобрения банка. Шансы на положительное решение увеличиваются при наличии хорошей КИ.

Когда обновляется кредитная история?

В каких случаях происходит обновление кредитной истории? Чтобы понять это, вникнем в суть КИ. Она представляет собой подробное и полное досье любого российского заемщика, состоящее из четырех частей.

В первой титульной части находятся личные сведения субъекта.

Во второй основной описываются долговые обязательства: взятые займы и кредиты с указанием итоговых стоимостей, дат оформления и закрытия договоров, внесение платежей (своевременных и с просрочками). Сюда же входят не кредитные задолженности: по алиментам, оплате связи, жилья и коммунальных услуг.

Третья закрытая (дополнительная) часть содержит данные обо всех кредиторах и пользователях кредитной истории – запрашивавших ее организациях и юридических лицах. Четвертая информационная часть включает упоминания о поданных заемщиком заявках на займы и кредиты: как одобренных, так и отклоненных (иногда с указанием причин отказа). Тут же отображаются признаки невыполнения долговых обязательств, если два или больше платежей подряд отсутствуют в течение 120-и дней.

Обновление КИ происходит при поступлении любой информации в БКИ от источников формирования, государственных органов или от самого субъекта – заемщика. То есть кредитная история меняется при:

- изменении персональных данных: смене фамилии или имени, адреса регистрации, при замене паспорта;

- оформлении новых кредитов или займов;

- подаче заявок в банки или микрофинансовые организации (даже если они были отклонены);

- внесении регулярных платежей (каждая выплата отображается в КИ);

- возникновении не кредитных задолженностей, взимаемых органами власти (если организация подала на должника в суд, судья принял решение о взыскании и передал постановление в Федеральную службу судебных приставов);

- изменении условий договора кредита или займа (например, при реструктуризации);

- рефинансировании (в КИ фиксируются факты досрочного погашения старого кредита или нескольких займов и оформления нового договора);

- исправлении ошибок в КИ (при выявлении несоответствий или неточностей сам заемщик обращается в БКИ с запросом, бюро проводит проверку и по необходимости вносит корректировки).

Обновляется ли кредитная история, если человек не погашает кредит и не заключает новые договоры? Нет, она остается прежней. Но когда гражданин подаст заявку в финансовую организацию, его КИ автоматически обновится, даже если заемные средства получены не были.

Формирование КИ

В общем виде процесс создания КИ можно разделить на

следующие этапы:

- Физическое (или юридическое) лицо впервые обращается за

помощью в банк. Как только оно дает согласие на обработку личных данных, и

заводится рассматриваемое нами досье. - БКИ дублирует сведения в ЦККИ.

Для того чтобы кто-то мог получить кредитную историю субъекта,

он должен иметь его согласие в письменном виде.

Что включает в себя?

Структура КИ представлена четырьмя блоками:

1. Титульная страница. На ней указываются:

- ФИО субъекта кредитной истории;

- его дата и место рождения;

- данные документа, удостоверяющего личность – паспорта

гражданина Российской Федерации; - СНИЛС;

- ИНН.

Титульная часть кредитной истории

2. Основная страница. На основании нее банки думают, выдавать,

или не выдавать кредит. Здесь есть:

- сумма, срок и стоимость займа;

- график погашения долга;

- вступившие в силу и не исполненные в течение 10 дней иски по

вопросу оплаты коммунальных услуг, в том числе связи, алиментах и др.; - судебные решения о признании недееспособности или

ограничения в дееспособности.

Основная часть

3. Закрытая страница. Она содержит:

- список организаций, сотрудничающих с БКИ;

- список организаций, запрашивающих КИ;

- список организаций, выкупивших долг – коллекторов.

Доступ к закрытой странице есть только у субъекта кредитной

истории, суда, вне зависимости от того, какой характер носит разбирательство –

гражданский или уголовный, и нотариуса.

Заключительная часть

Заключительная часть

4. Информационная страница. Она делается при каждом обращении

за помощью в банк. В ней присутствует:

- положительный или, наоборот, отрицательный ответ на заявку;

- отсутствие 2-х и более платежей в течение 120 дней с даты начала

исполнения обязательств перед банком.

Образец

kreditnaya_istoriya_obrazec.pdf (cкачиваний: 13)

Использование КИ

Как уже отмечалось ранее, для получения кредитной истории

субъекта требуется его согласие в письменном виде. Желание заглянуть в документ

может возникнуть:

- У работодателя. Люди, у которых более половины ежемесячного

дохода уходит на оплату кредита, редко принимаются на достойную работу. Причина

проста – из-за постоянных мыслей о банке снижается производительность труда. К

тому же есть риск того, что они начнут воровать. - У страховой компании. Выявлена зависимость между тем, как

человек исполняет обязательства перед банком и водит автомобиль, точнее, как

часто попадает в дорожно-транспортные происшествия. Дисциплинированные клиенты

обходятся дешевле и входят в число VIP. - У арендодателя. В Европе и США снять квартиру или жилой дом

без хорошей кредитной истории очень проблематично. И это вполне логично, так

как аренда является тем же самым кредитом. - У делового партнера по бизнесу. Чаще всего с этим

сталкиваются руководители маленьких компаний и индивидуальные предприниматели.

Тут не нужно никаких объяснений.

Что такое КИ и у кого она находится

Подавая первую заявку на кредит, заемщики могут подозревать, что участвуют в открытии кредитного досье, которое хранится в специальной базе БКИ. Каждый раз, после внесения очередного платежа, оформления или закрытия долговых обязательств, клиент участвует в формировании своей кредитной истории.

Перед тем, как принять окончательное решение о выдаче заемной суммы, банк запросит из БКИ особый отчет, в котором будут указаны все события, связанные с кредитованием. Даже если банк отказывает по заявке, запись об этом появится в базе БКИ, с которой сотрудничает кредитор. Чем больше негативных записей в БКИ, чем серьезнее нарушения кредитного договора, тем меньше шансы на согласование выгодных условий.

Кредитная история (КИ) – досье на заемщика с записями об уже погашенных или текущих займах, из которого можно судить об ответственности и платежеспособности клиента.

Записи в КИ регулярно обновляются новой информацией:

- о внесении платежа в счет погашения кредита;

- об оформлении договора;

- закрытие кредитного долга (включая досрочное погашение);

- просрочке или ином нарушении договора с кредитором;

- подаче заявки на выдачу заемных средств;

- в запросах КИ со стороны кредиторов, других организаций.

Досье заемщика формируется за счет сведений, регулярно подаваемых кредитными организациями относительно погашения долга. Информацию кредитор подает в те БКИ, с которыми он сотрудничает. Это означает, что в другом бюро записей о заемщике может не оказаться.

Новые записи о клиенте передают в БКИ не сразу. На это отводится 5-дневный срок. От внимательности сотрудников банка и исправности системы обмена информацией с БКИ зависит корректность переданных сведений.

Чтобы исключить ошибку при обновлении КИ, заемщикам рекомендуется самостоятельно проверять состояние КИ, выявляя возможные ошибки и исправляя их.

Хотя специальной формы КИ не существует, есть единая структура данных, которые должны присутствовать в документе:

- Титульная часть с информацией о БКИ и персональными данными заемщика (ФИО, адрес, дата рождения, паспорт).

- Основной раздел с описанием кредитных обязательств, включая погашенные, своевременности и полноте погашения. Здесь указывают информацию о кредите – сумме долга, платежах, текущем статусе.

- Закрытый раздел (присутствует только в отчетах физлиц), где указана информация обо всех банках, МФО, других кредитных организациях, куда обращался клиент, и кто уже запрашивал КИ.

Собираясь получить отчет кредитования, заемщик должен владеть точной информацией, в каком из бюро хранится кредитная история, и обращаться именно туда.

Когда истекает срок плохой кредитной истории

Хорошая новость для тех, кто ждет истечения срока действия кредитной истории, чтобы начать все с чистого листа и вернуть себе возможность кредитования. Допущенные просрочки не закрывают вам возможность получать деньги в банках навсегда. Даже в случае, когда вы не платили по кредиту 90 и больше дней подряд (что считается просрочкой “безнадежной”).

Если после допущенных просрочек вы вносили платежи вовремя и аккуратно, и закрыли кредиты, то со временем просрочки станут неактуальными (“историческими”) и перестанут влиять на решение банков. Вот, через сколько просрочка теряет свою актуальность для банка, в зависимости от её размера:

|

Размер просрочки в днях |

Когда просрочка перестанет влиять на решение банка |

|

30 и более дней |

через 12 месяцев |

|

60 и более дней |

через 24 месяца |

|

90 и более дней |

через 36 месяцев |

Процесс повышения качества кредитной истории можно ускорить. Не обязательно ждать 3-4 года. Если серьезный кредит понадобится быстрее, поработайте над документом самостоятельно.

-

Платите по текущим кредитам вовремя. Лучше вносить очередной платеж за 3-5 рабочих дней до его даты. Так вы исключите возможность “технических” просрочек из-за того, что деньги не дошли, где-то зависли и так далее.

-

Проверяйте кредитную историю время от времени, чтобы не допускать появления в ней ошибочных сведений.

-

Снижайте свою долговую нагрузку.

-

Не создавайте большого количества запросов в банки.

-

Старайтесь не пользоваться или пользоваться нечасто услугами компаний, которые выдают микрозаймы.

Прочитайте нашу статью “Как исправить кредитную историю”, узнайте больше об улучшении платежной репутации и повышении шансов на потребительский или автокредит, ипотеку и действуйте. Запросить кредитную историю, чтобы посмотреть, надо ли ее вообще улучшать и что именно, если да, вы можете прямо на Mycreditinfo.

Поделитесь

Через сколько обновляется кредитный рейтинг заемщика?

Лицам с плохой КИ доступно изменение своего рейтинга путем постепенного пополнения данных записями о новых кредитных событиях:

- заведение ссудного счета;

- пополнение его текущим платежом;

- закрытие задолженности (плановое или досрочное);

- участие в программах рефинансирования или реструктуризации;

- переоформление незакрытых обязательств в связи со смертью клиента его наследникам;

- пропуск срока оплаты.

Ответственным за обнуление и исключение КИ из общей базы является ЦККИ (центральный каталог). По истечении 10 лет, если за этот промежуток никаких изменений в КИ не последовало, записи аннулируются. Аналогичное право появляется на основании решения суда по факту проведенного ранее судебного разбирательства.

Поскольку при передаче информации из банков в БКИ не проверяют корректность содержания, возникает риск ошибок, когда у заемщика появляются записи, не соответствующие действительности. Часто ошибка связана с запоздалым учетом перечисленного платежа, когда система банка уже зафиксировала просрочку. Заемщик, выявивший расхождение в сведениях, получает право требовать внесение изменений.

Все эти события также будут отражены в КИ клиента, поэтому то, сколько лет хранится кредитная история, больше зависит от активности человека и его отношений с банком. Если периодически происходит оформление новых займов, вносятся платежи, исправляются сведения, срок хранения будет длиться постоянно.

Можно ли ускорить процесс за деньги?

Поскольку вероятность уничтожения информации в связи с истечением срока давности обращений в кредитные организации слишком мала, возникает соблазн за отдельную плату воспользоваться услугами специалистов, предлагающих ликвидировать негативные записи. Эти предложения не имеют ничего общего с законными способами исправления, и от подобного сервиса лучше держаться подальше.

Перед обращением за такими услугами стоит задуматься о будущих и весьма вероятных последствиях:

- Никто не вправе корректировать информацию в КИ, если нет законного предписания, решения суда, установления факта ошибки. Если кто-либо сообщает, что готов помочь за деньги, он откровенно лжет либо собирается нарушить закон.

- Получив оплату за услуги по исправлению КИ, исполнители исчезают, и шансов найти их и потребовать возврата средств практически нет.

- Доверяя такому человеку исправить КИ, заемщик сам участвует в преступлении с соответствующими для себя последствиями.

Не стоит пытаться обмануть банк, меняя фамилию или личные данные. Банк легко идентифицирует клиента, а попытка обмана будет истолкована против заемщика: попадание в «черный список» мошенников и окончательно испорченная КИ обеспечены.

Есть только 2 законных пути исправить репутацию перед банками:

- Дождаться истечения 10 лет, предварительно погасив все имеющиеся задолженности и не обращаясь за новыми займами.

- Начать исправлять сведения путем пополнения КИ новыми положительными фактами своевременной оплаты.

Последний вариант выглядит более перспективным, поскольку не потребуется ждать десятилетия, пока исчезнут сведения о допущенных в прошлом ошибках.