Что такое структурные продукты?

Содержание:

- Разновидности депозитов

- Характерные черты

- Сделай сам

- Сколько стоит структурный продукт?

- Зависимость от ценового пути

- Виды счетов

- Индивидуальный размер

- Общие недостатки структурированных продуктов

- Признаки классификации

- Как выбирать структурные продукты

- Структурные продукты — так ли это сложно на самом деле?

- Суть структурных продуктов

- Основные компоненты[править | править код]

- Виды депозитов

- Из чего состоит структурный продукт?

- Продукты для ДУ

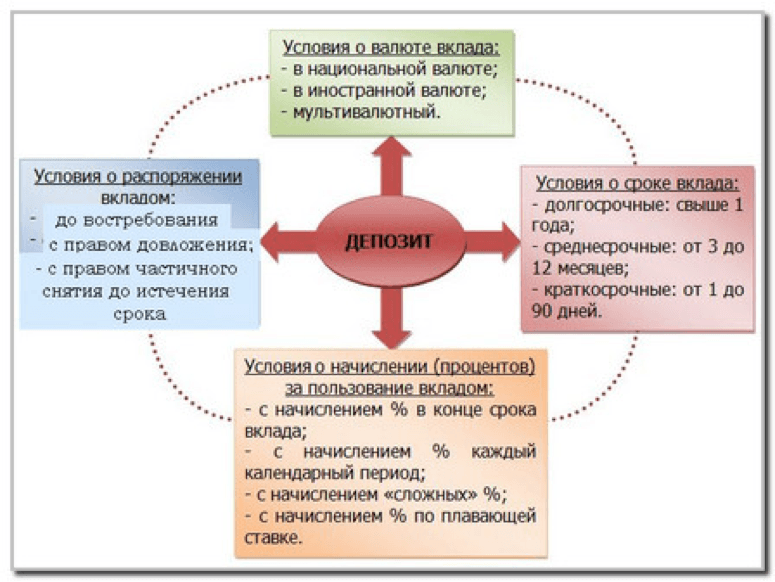

Разновидности депозитов

Вложения делятся на определенные группы, исходя из цели, преследуемой субъектами. В настоящее время основными видами депозита принято считать:

|

Вид депозитов |

Краткое описание |

|

До востребования |

Также именуются бессрочными. Оптимальный вариант для тех, кто боится держать сбережения дома «под подушкой», а предпочитает их отдать на обслуживание в надежную организацию, да еще и получать некоторый доход. При этом снять деньги можно в любое время. Главный минус – небольшая процентная ставка по сравнению с другими видами вложений. |

|

Накопительные |

Предназначены для накопления определенного количества денежных средств под конкретные задачи. Присутствует возможность увеличения взноса в любое время и в любом объеме. Предусмотрена система пролонгации, при которой автоматически продлевается действие подписанного договора при условии, если человек не снял деньги по окончанию оговоренного срока. |

|

Срочные сберегательные |

Отличительная особенность – определение срока хранения ценностей. К преимуществам стоит отнести:

|

|

Специализированные |

Предлагаются отдельным категориям граждан: матерям-одиночкам, инвалидам, пенсионерам, многодетным семьям и так далее. Предусматривают определенные преференции:

|

|

Мультивалютные |

Предполагают внесение денег как в национальной, так и иностранной валюте. При этом в любое время можно осуществить замену одной валюты на другую по текущему банковскому курсу. |

|

В драгоценных металлах |

Манипуляции такого рода предполагают приобретение у финучреждения драгоценных металлов, которые не выдаются на руки. Происходит зачисление их оценочной стоимости на открытый клиентом счет. |

Характерные черты

Структурные продукты – это целая вселенная решений с разнообразными рисками, доходностью, условиями, сроками и т.д. У каждого продукта есть свои плюсы и минусы. Однако практически у всех есть общие черты. Во-первых, их срок жизни ограничен и заранее известен — от одной недели до нескольких лет, но этот параметр всегда известен заранее и в момент наступления этого срока структурная нота гасится. В некоторых случаях она может быть погашена до наступления срока погашения при выполнении ряда условий, но никогда позже. Во-вторых, у каждой структуры есть набор условий, от которых зависит итоговый финансовый результат. Условия могут быть очень разными: рост или падение базового актива не выше определенной величины, нахождение актива в рамках ценового диапазона или, наоборот, выход из него, рост одного актива при падении другого и т.д

Условия структурного продукта – это главное, на что следует обращать внимание инвестору, т.к. от них зависит успешность инвестиции, но, в тоже время, они далеко не всегда прозрачны и понятны

Ниже мы подробно разберем два наиболее популярных у российских частных инвесторов вида структурных продуктов, продукты с полной/частичной защитой капитала и с условной защитой. Но прежде, чем мы перейдем к рассмотрению частных случаем, следует обсудить несколько общих вопросов, касающихся сложившейся практики работы инвесторов с данным классом активов.

Важные новости и ценные идеи

Подписывайтесь на наш Telegram канал мы в Телеграм

Сделай сам

Выше мы писали, что структурный продукт – это почти всегда комбинация более простых инвестиционных инструментов. Из этого следует вывод, что любой частный инвестор способен самостоятельно собрать такую комбинацию на своем инвестиционном счете, не прибегая к услугам банков. В некоторых случаях это действительно так. Купив, скажем, облигацию Сбербанка и опцион колл на индекс РТС в определенной пропорции, инвестор самостоятельно сформирует структуру с полной защитой капитала и ставкой на рост индекса РТС. При этом потенциальная доходность такого «самодельного» структурного продукта будет значительно выше, чем если приобрести его в виде готового решения у того же Сбербанка. Но есть несколько сложностей, не позволяющих частным инвесторам самостоятельно заниматься структурированием. Во-первых, далеко не все, даже самые опытные инвесторы, способны четко определить комбинацию каких именно инструментов и в какой пропорции нужно собрать для получения желаемого инвестиционного профиля. И во-вторых, далеко не все инструменты доступны частным инвесторам. Если с облигациями и опционами на индекс РТС всё более-менее просто, по крайней мере, на коротких сроках инвестирования, то сформировать аналогичную структуру, например, на золото будет проблематично, т.к. хоть формально такие опционы на бирже и есть, объем торгов по ним практически нулевой, а внебиржевую сделку с частным инвестором никто заключать не станет. В этот момент и появляются банки и инвестиционные компании готовые, в качестве посредника, взять на себя работу по подбору, поиску и упаковке структурного продукта в виде ценной бумаги, а затем предлагающего эту ценную бумагу инвестору. Разумеется, за всю вышеперечисленную работу банк берет комиссию, о которой мы более подробно поговорим далее.

Сколько стоит структурный продукт?

Разброс цен очень велик. Российская структурная облигация может стоить 1000 рублей. Иностранные структурные ноты существенно дороже — от $1000. Структурированные сделки обычно заключают на суммы от нескольких десятков тысяч рублей.

Не стоит забывать, что, кроме оплаты самих структурных продуктов, вам надо будет заплатить комиссию за услуги продавца — брокера или доверительного управляющего.

При покупке структурных ценных бумаг обычно вы сразу знаете, какую комиссию заплатите. Например, 2% от номинала структурной облигации.

В структурированных сделках комиссия чаще всего бывает скрытой. Продавец закладывает свою прибыль в параметры самого продукта. Например, по условиям сделки вы получите 20% дохода от вложений, если инвестиционная идея брокера сработает. Но реальный доход от инвестиций может составить и 30, и 40%. Разница между реальной прибылью и тем, что вы получите, и будет скрытой комиссией продавца. Размер этой комиссии вы никогда не узнаете.

Зависимость от ценового пути

Важнейшим основанием классификации как экзотических опционов, так и структурированных продуктов является вид зависимости от ценового пути базового актива. Выделяют следующие виды продуктов.

а) Не зависимые от ценового пути (non path-dependent) деривативы и структурированные продукты – такие, доходность по которым зависит только от конечного значения цены базового актива.

Например, доход по стандартному опциону колл зависит только от цены базового актива в дату истечения опциона, поэтому он является non path-dependent. К этой же категории относятся бинарные опционы, а также любые структурированные продукты, состоящие из подобных опционов.

б) Зависимые от ценового пути (path-dependent) деривативы и продукты – такие, доходность по которым зависит не только от конечной цены базового актива в дату истечения продукта, но и от цен в некоторые промежуточные моменты времени в течение срока жизни продукта.

Например, выплата по азиатскому опциону рассчитывается на основе средней цены базового актива в течение срока жизни опциона – т. е. в расчете принимают участия, например, ежедневные цены закрытия базового актива на бирже в течение всего срока жизни опциона.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Денежный счёт

Денежный счёт — это привычный для многих банковский вклад. Депозитный вклад предполагает размещение клиентом денежных средств на счеёте в банке. За использование денег вкладчика банк начисляет ему определённые проценты. Все условия вклада заранее оговариваются и прописываются в договоре.

Вклады бывают нескольких видов в зависимости от условий их размещения.

| Виды вкладов | Основание классификации |

| По сроку | |

| Срочные | Вклад открывается на определённый срок. Он может исчисляться как месяцами, так и годами. По окончании срока вклад можно закрыть или продлить на другой период. Часто при досрочном закрытии такого вклада можно потерять начисленные проценты. |

| До востребования | Вклад открывается на неопределённый срок и закрывается только по желанию клиента. У этого вида проценты всегда ниже, чем у срочных вкладов. |

| По способу начисления процентов | |

| С капитализацией процентов | Капитализация означает, что начисленные проценты прибавляются к первоначальной сумме вклада и в дальнейшем начисление процентов идет по отношению к этой величине. |

| Без капитализации процентов | Полученные проценты никак не влияют на дальнейшие начисления дохода. Проценты могут храниться на счёте либо перечисляться клиенту на карту. |

| По возможности пополнения | |

| Пополняемые | На счёт можно вносить дополнительные деньги в любой сумме и с любой периодичностью на протяжении всего периода действия вклада. |

| Не пополняемые | После внесения первоначального взноса на счёт нельзя добавлять денежные средства. |

| По используемой валюте | |

| В национальной валюте | Расчёты по вкладу производятся в рублях. |

| В иностранной валюте | Вклад открывается в любой иностранной валюте. |

| Мультивалютные | Разрешается вкладывать деньги в нескольких валютах. |

Перед открытием депозитного вклада надо определиться с его желаемыми параметрами. От их значения зависит размер процентов и прочие условия размещения средств.

Металлический счёт

Металлический счёт представляет собой разновидность вклада. Его главная особенность состоит в том, что деньги клиента переводятся в стоимость металлов. Но для того, чтобы открыть такой счёт, нет необходимости покупать золото в слитках. Достаточно купить несколько граммов металла, в зависимости от того, какой суммой располагает клиент. На счету отражаются не денежные единицы, а вес металла в граммах. Для металлического счёта можно приобрести золото, серебро или платину. Доход по такому депозиту будет складываться из разницы в ценах на металл.

Многое здесь зависит от действий клиента. При выборе металлического счёта для вложения средств следует помнить, что он относится к долгосрочным вложениям. Это значит, что ощутимый доход можно получить только через несколько лет.

Примером металлического счета выступает обезличенный металлический счёт от Сбербанка. Этот счёт бессрочный. Для первоначального вложения достаточно купить 1 г серебра или 0,1 г золота. Также можно приобрести платину и палладий. Счёт не требует дополнительных расходов и легко открывается через Сбербанк Онлайн. Металл можно продать в любой момент при наличии выгодной цены и получить доход.

Банковская ячейка

Банковская ячейка представляет собой специальный сейф в банке, которым пользуются клиенты. Владельцу банковской ячейки выдается ключ. Второй ключ остаётся в банке. Попасть в хранилище можно только при предъявлении документов и в сопровождении сотрудников банка. В сейфе можно хранить не только деньги, но и другие ценности, например, ценные бумаги или ювелирные изделия.

С клиента взимается арендная плата за использование сейфа.

Индивидуальный размер

Защита основного капитала предлагает ключевое преимущество в приведенном выше примере, но инвестор может пожелать обменять часть или всю защиту в пользу более привлекательного потенциала производительности. Давайте посмотрим на другой пример, в котором инвестор отказывается от основной защиты в пользу комбинации более эффективных функций.

Если доходность базового актива (R- актив ) положительна – от нуля до 7,5% – инвестор получает удвоенную прибыль. Таким образом, в этом случае инвестор зарабатывает 15%, если доходность актива составляет 7,5%. Если актив R больше 7,5%, доход инвестора будет ограничен 15%. Если доходность актива отрицательная, инвестор участвует в убытке один к одному, поэтому отрицательного кредитного плеча нет. В этом случае нет принципиальной защиты.

На рисунке ниже показана кривая выплат для этого сценария:

Эта стратегия согласовывалась бы с точкой зрения инвестора с умеренно оптимистичным настроем – того, кто ожидает положительных, но, как правило, слабых результатов, и ищет повышенную доходность, превышающую ту, которую, по их мнению, принесет рынок.

Общие недостатки структурированных продуктов

1. Структурированные продукты преподносятся частным инвесторам как что- то сложное и недоступное «простому обывателю», как уникальный продукт, хотя на самом деле это не более чем консультация, помощь в заполнении инвестиционной декларации. Только получается, что это очень дорогая консультация.

Удивительно, но, несмотря на то, что опционы обладают отрицательным математическим ожиданием, структурированный продукт с опционами еще и стоит дороже чем описанный в первом случае. А связано это опять же с продвижением «уникальности» и «сложности» продукта.

2. «100%-ная гарантия» возврата вложенных средств написана в кавычках не случайно. Предполагается, что гарантия возврата достигается путем вложения большей части начальных инвестиций в надежные продукты (депозиты и облигации), но на самом деле возврат средств по данным инвестициям на 100% не может гарантировать никто. Любой вариант вложения, даже депозит в Сбербанке, застрахованный в АСВ, имеет вероятность потерь. Вопрос в оценке вероятности этих потерь.

3. Структурированный продукт, по которому не получена прибыль, даже с учетом того, что основная часть вложенных средств вернется, убыточен. Потеряны проценты, которые были заработаны по облигационной части портфеля, а это, как минимум, означает потерю покупательной способности денег.

Признаки классификации

Открыть вклад может физическое или юридическое лицо. Классификация депозитов осуществляется по различным признакам. Необходимость классифицирования обусловлена возможностью проведения аналитических действий и дальнейшего принятия важных решений с точки зрения управления.

Разделение депозитных продуктов на определенные группы позволяет упростить информирование клиентов для возможности их привлечения к сотрудничеству. При учете того, что постоянно депозитная линейка имеет тенденцию к расширению, отнести новые продукты к определенной группе вкладов достаточно сложно.

Основные виды классификации — по видам клиентам. Кроме этого, вклады можно разделить по длительности периода, используемого для начисления денежных средств, а также по порядку снятия начисленных процентов.

Как выбирать структурные продукты

Обычно продавцы структурных продуктов открывают только лучшие качества портфеля

Поэтому важно научиться правильно выбирать инструмент, исходя из собственного опыта

В первую очередь необходимо ориентироваться на следующие показатели:

- Сумма входа – минимальный стартовый капитал, необходимый для приобретения сформированного портфеля ценных бумаг.

- Размер комиссии создателя структурного продукта.

- Доходность. Следует учитывать, что данный показатель гарантирован только при условии выполнения условий структурного продукта.

- Срок размещения. Данный фактор работает по принципу банковских депозитов. До окончания указанного срока инвестор не может рассчитывать на возврат своего капитала и получение прибыли от вложений. А если и может вернуть собственные средства – то только со штрафом.

Структурные продукты — так ли это сложно на самом деле?

Уже из самого названия напрашивается логический вывод, что структурный продукт это нечто состоящее из частей. И это действительно так. Чтобы вас окончательно не запутать такими страшными вещами как опционы и фьючерсы, возьмем самый простейший пример, когда продукт у нас будет состоять из облигаций и акций.

Если выразиться совсем просто, то в нашем примере, структурным продуктом является по сути инвестиционный портфель в котором большая часть средств (90%) вложена в облигации, а меньшая (10%) в акции.

И в чем собственно фишка?

А вот в том, что при подобной схеме, ваш риск как инвестора жестко ограничен, а доходность при этом стремится к бесконечности. Это конечно же утрированный пример. Но главное в том, что это уже не спекуляция, когда вы тупо покупаете акции на всю котлету и молитесь о том, чтобы они не упали на 50 и более %. В структурном продукте риски находятся у вас под контролем

Это очень важно

Как именно это происходит?

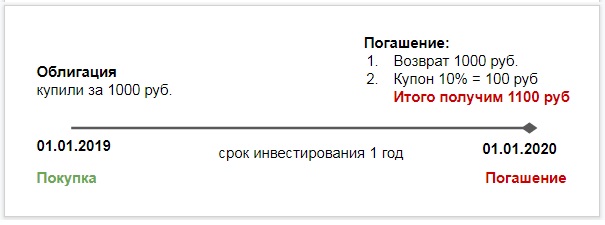

Рассмотрим наш пример в более практической плоскости. Предположим:

- У нас есть 1000 рублей.

- Сегодня 1 января 2019 года.

- Мы решили инвестировать ровно на 1 год.

Теперь, мы покупаем на эти деньги облигацию

Какие именно, сейчас не важно. Допустим, что это самые высоконадежные облигации Федерального займа (ОФЗ) или им подобные.То есть, вложив 1000 рублей первого января, через год вы получите обратно свою тысячу, плюс, так называемый купон или процентную ставку, которая начисляется на сумму облигации

По сути, это то же самое, что занять косарь другу и через год забрать его обратно с процентами. Итак, мы получили свою 1000 обратно и еще 100 рублей сверху.

Таким образом, за 1 год доход по данному инструменту составляет у нас 100 рублей.

А теперь самое интересное!

| Как вам идея? Если вы точно знаете, что через 1 год получите 100 рублей дохода, почему бы этой суммой не рискнуть, в надежде получить более высокую доходность? |

Что произойдет в этом случае через 1 год? Давайте рассмотрим варианты. Добавим в наш портфель 100 рублей на покупку акций

Каких именно, снова не важно, пример приведен исключительно для общего понимания

Первый вариант — самый худший

На самом деле всегда есть еще более худший, но об этом поговорим чуть далее. Итак, у нас есть облигация, по которой мы получили свою 1000 обратно и еще 100 рублей процентного дохода сверху. Итого: +100 руб по облигациям.

А вот на рИсковую часть нас угораздило взять акции некой очень перспективной компании. Которая, как нам казалось на момент инвестирования, станет вторым Google или Facebook, но по факту она обанкротилась. В реалии именно так, часто и случается. Другими словами, мы потеряли всю сумму, вложенную в акции.Итого: минус 100 руб. по акциям

Всего, финансовый результат по операции составил 0%

Именно поэтому, структурный продукт, часто называют инструментом с защитой капитала. В худший сценарий закладывается вариант, когда инвестор хотя бы получает свои деньги обратно. Конечно, в итоге он все равно что-то теряет, например, на инфляции, но, во всяком случае избавляет себя от адских просадок.

Второй вариант — нейтральный

Предположим, наша акция выросла в два раза

Не важно, на каких-то новостях или на иных удачных обстоятельствах. В этом случае, мы получим доход как по облигациям, так и по акциям

То есть, 100+100 = 200 рублей. Говоря относительными показателями, получим доходность порядка +20% на вложенный капитал.

Оптимистичный вариант

Не смотря на то, что наш пример гипотетический. В реальности подобное действительно случается, но, не с акциями, а, например, с опционами. Они легко могут вырастать в 10, в 20 и даже более раз, ровно как и упасть до нуля.

Для круглой цифры предположим, что доход по рисковой части нашего продукта получился в размере 900 рублей. В итоге, мы удвоили вложенную сумму и получили «100% доходность при нулевом риске».

Когда мы говорим о нулевом риске, то тут, конечно, есть доля лукавства. Дело в том, что любые финансовые инструменты, даже такие консервативные как государственные облигации или банковские депозиты, все равно несут в себе те или иные риски.

Считаю важным и честным рассказать о них.

Суть структурных продуктов

Как класс инвестиционных инструментов структурные продукты или, как их еще иногда называют – «структурные ноты», появились на фондовых площадках США в конце 60-х годов прошлого века. Сейчас общее количество выпущенных по всему миру структурных продуктов исчисляется десятками триллионов долларов США. В России этот вид финансовых решений появился в конце 2000-х, однако массовое распространение среди частных инвесторов получил в последние 3-5 лет. Зачастую структурный продукт – это некая комбинация более простых и привычных инвестиционных инструментов, например, акций, облигаций, фьючерсов, опционов и т.д. Эти комбинации могут быть относительно простыми, например, как в случае с нотой с полной или частичной защитой капитала, состоящий из облигации и опциона на некий базовый актив, так и достаточно сложными, включая в себя 5-6 и более инструментов. Инструменты подбираются определенным образом для составления желаемого инвестиционного профиля, иными словами — структурируются. Отсюда и название этого вида финансового решения. Упакованная структура или комбинация предлагается инвесторам в виде единой ценной бумаги.

Основные компоненты[править | править код]

Компоненты, которые могут входить в состав структурированных продуктов:1. Инструменты с фиксированной доходностью (англ. Fixed income) — инструменты, по которым заранее известны сроки и размеры платежей, характеризуются низкой степенью риска, пользуются большей популярностью у консервативных инвесторов :

- Депозиты

- Векселя

- Облигации (купонные и бескупонные)

2. Инструменты, привязанные к собственному капиталу (англ. Equity-linked) — именно эта категория инструментов в большинстве случаев входит в состав структурированных продуктов:

- Акции

- Индексы акций

- Производные финансовые инструменты (деривативы)

- Опционы

- Фьючерсы

- Свопы — соглашения, позволяющие временно обменять одни активы или обязательства на другие активы или обязательства

- Товарные контракты (англ. Commodities) — в настоящее время на различных товарных биржах по всему миру продаётся около 100 так называемых биржевых товаров, среди которых можно выделить несколько групп товаров: энергетическое сырье, зерновые, цветные и драгоценные металлы и др.

- Процентные ставки (англ. Interest rates)

- Инструменты, привязанные к курсам валют (англ. Foreign exchange)

- Инфляционные продукты (англ. Inflation-linked)

- Производные и синтетические продукты — любые сложные производные параметры фондовых рынков:

- Волатильность

- Корреляция

- Относительное движение котировок

- Синтетические индексы

- Корзины

- Алгоритмически созданные базовые активы

- Нефинансовые составляющие — компоненты, не имеющие под собой экономической основы (погодные условия, политические события и пр.)

Виды депозитов

Депозиты можно классифицировать не только по формам, но и по видам.

Срочный

Такой депозит оформляется на определенный срок, указанный в договоре. Его преимущество перед другими видами в том, что он предполагает наиболее высокую процентную ставку. Но помните, клиент не может просто снять деньги раньше окончания договора – если он так поступит, то потеряет процентные начисления.

Срочные депозиты оформляются на период от нескольких недель до нескольких лет, конкретные сроки каждый банк устанавливает сам. При этом после истечения срока депозит можно продлить.

В ходе составлении договора может оговариваться автоматическое продление если клиент не отменит его в течение указанного количества дней.

Процентная ставка срочного вклада зависит от суммы, переданной банку, срока и наличия доп. услуг, таких как возможность пополнения счета или снятия части средств.

Накопительный

Оформляя накопительный счет, клиент может пополнять его и снимать часть денег. Начисления при этом приходят либо со средней месячной суммы либо с минимального остатка.

Такой депозит является бессрочным и предназначен в первую очередь для сохранения сбережений. Процентная ставка по нему выше, чем по депозиту до востребования, но ниже, чем по срочному.

При этом он является разновидностью текущего депозита, а значит, ставка по процентам не фиксируется, как в случае со срочными, и банк имеет право изменить ее в любой момент.

Целевой

Он открывается с конкретной целью. Примером могут служить пенсионный и детский вклады. Так, последний открывают родители или опекуны и распоряжаются им до момента, когда ребенок станет совершеннолетним, после этого права на вклад переходят к нему.

Большинство специалистов отмечает, что целевые вклады практически идентичны срочным, а их вынесение в отдельную категорию является лишь маркетинговым ходом.

С этим сложно не согласиться. Кроме того, ставка на целевые депозиты не самая высока, среди срочных можно отыскать более выгодные предложения.

Валютный

Большинство банков позволяют открывать депозиты не только в рублях, но и в иностранной валюте, преимущественно долларах и евро. Такие вклады предполагают возможность получить доход и с процентных начислений, и с роста курса валют.

Однако нужно учитывать, что процентная ставка для иностранной валюты всегда ниже, чем для национальной. Кроме того, стоит помнить о затратах при конвертации валют.

До востребования

Это не привязанный к сроку вклад. Он обеспечивает сохранность финансов и предоставляет вкладчику возможность использовать деньги в любой момент, пассивный доход при этом не предусмотрен.

Ставка, как правило, устанавливается на 0,01% годовых. Говоря проще, это 10 рублей со 100 тысяч в год.

Столь низкая ставка объясняется тем, что банк не может свободно распоряжаться деньгами вкладчика, чтобы с их помощью умножить капитал. Ведь клиент может потребовать свои сбережения, когда угодно, и они должны быть в наличии.

Из чего состоит структурный продукт?

Структурный продукт — это готовая фигурка, которая достигается путем комбинации блоков с разным цветом и значением. Да-да, тот самый Lego или тетрис.

Мы знаем, что банк дает нам 10 % годового дохода. Это отличное предложение, но мы пользуемся правилом Талеба и кладем туда лишь часть денег: большую, конечно. А вторую часть отправим в высокорисковый актив. В нашем примере мы будем использовать опцион.

Опцион — это контракт, который дает право купить или продать актив по заранее оговоренной цене. Опцион можно использовать с кредитным плечом. Чем длиннее плечо, тем больше денег можно взять в кредит, но нужно быть аккуратным, ведь чем плечо длиннее, тем больше рисков увязнуть в долги. Плечо отличается от кредита тем, что вы не платите за обслуживание банку ни гроша. Сколько взяли, столько и отдали. Если мы будем использовать плечо 1 к 10, то все наши риски и возможные прибыли умножаем на 10. Теперь покупаем шампанское. Мы создаем инструмент, который позволит нам в самом ужасном случае сохранить ВСЕ наши деньги, а в случае удачного роста наших акций — заработать на этом сверхприбыль.

Приведем пример

У нас есть 100 000 рублей. Мы кладем 91 % наших денег на депозит ВТБ под 10 % годовых. На 9 % мы приобретаем опцион на рост акций ВТБ с плечом 1:10 (т. е. за 9 000 рублей мы приобретаем актив на 90 000). В конце года сумма в банке составит 91 %*1,1=100,1 %, и мы получим свои 100 100 рублей и сохраним все наши деньги. При этом, если акции ВТБ вырастут, опцион сработает и принесет доходность, сравнимую с ростом акций. Если же акции не вырастут, мы останемся при своих, просто 9 000 нас покидают.

Итак, главный вопрос. Почему 91 %? Все просто, чтобы сохранить свои 100 000. Именно 91 000 превратится в конце года в те самые 100 100 рублей. Таким образом, мы оставляем все свои деньги себе и пьем кофе. Хотя кофе за вас может выпить инфляция, но мы не об этом.

- Доходная часть — опцион, защитная часть — депозит

- За один год выросло

- Вложенный капитал — депозит + проценты=100 %, прибыль — прибыль с опционов

Структурные продукты могут выполнять разные задачи и складываться в разные фигурки

- Аналог депозита с закрепленным процентом, где доходность может вырасти при реализации определенного условия. Например, доходность по такому продукту составляет 10 % годовых, но если за период инвестиций цена на акции Apple вырастает выше заданного значения, то доходность составит уже 20 % годовых за весь срок.

- Участие в росте акции при зафиксированном риске. Как в примере выше, можно участвовать в росте акций ВТБ или другой компании с гарантией возврата 100 % капитала. Инвестор имеет бесконечный потенциал прибыли в случае роста акций, но в случае их обвала его капитал надежно защищен, и он не несет потерь.

- Пороговый СП, по которому инвестор получает зафиксированный доход до тех пор, пока входящие в состав активы остаются выше заданного порогового значения.

- Интервальный СП. Владея таким инструментом, мы получаем, если цены на определенные финансовые активы остаются в заданном промежутке

- Структурную облигацию, выплата по которой выше, чем по отдельным облигациям, входящим в ее состав.

Продукты для ДУ

Клиенты банков также могут приобрести специальные структурные продукты в рамках инвестиционных стратегий доверительного управления по договору с управляющей компанией. При этом счет доверительного управления может быть заключен с клиентом прямо в банке. Такая возможность есть у Сбербанка, ВТБ, банка «Открытие» и в Альфа-банке. Например, клиенты Сбербанка могут заключить договор с УК «Сбербанк Управление активами» и вложиться в стратегию «Защита капитала». Срок этой стратегии составляет два года, минимальная сумма — 3 млн руб. А клиенты банка «Открытие» также могут заключить договор с одноименной управляющей компанией. УК «Открытие» предоставляет возможность вложиться в стратегию «Линейная». Базовым активом в этом случае могут быть ETF на сельскохозяйственный и IT-сектор, а также акции нескольких компаний — Apple, Walt Disney или Johnson & Johnson.

Порог входа по таким программам — от 100 тыс. руб. до $100 тыс. Комиссии при этом сопоставимы с инвестированием в ПИФы, говорит Панин из «Альфа-Капитал». За свои услуги управляющие компании берут от 0,1 до 2% от суммы активов в год. В некоторых случаях компании также взимают комиссию при покупке актива — например, в «Альфа-Капитале» и в «Сбербанк Управление активами» она составляет 3% от суммы операции. Кроме того, управляющие могут брать комиссию с дохода — так называемый «процент за успех» (до 20% от прибыли). Обещанная доходность по структурным продуктам, которые лежат в основе инвестстратегий УК, может достигать 25% в валюте, но и риск в этом случае будет максимальным. Как следует из письма к состоятельному клиенту «БКС Премьер» (есть в распоряжении РБК), подобная стратегия предполагает покупку барьерных нот на быстрорастущие американские акции.