Как в бухгалтерском учете определить выручку от реализации товаров

Содержание:

- Как формируются показатели готовой продукции

- Расхождение с доходом по НДС и прибыли

- Общая характеристика и значение валовой прибыли для развития производства

- Виды выручки

- Экономическая сущность прибыли и её виды

- Что такое выручка предприятия (или оборот)

- Как посмотреть отчет о финансовых результатах в 1С – пошаговая инструкция

- Как и где посмотреть показатель за месяц или даже год?

- Выручка фирмы и прибыль. Принцип максимизации прибыли

- Прибыль от продаж в балансе – строка

- Особенности отражения сведений о готовой продукции в бухгалтерском балансе

- Объем реализации продукции в балансе: строка

- Анализ выручки

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Расхождение с доходом по НДС и прибыли

Налоговые всегда изучают доход по прибыли и по НДС, чтобы выявить выручку не обложенную налогом. Для этого сверяют сведения обеих деклараций. Проверяют строку 010+020 (лист 02) в Прибыли и строку 010 (раздел 3) в НДС.

Но дополнительные факторы влияют на показатели, что усложняет задачу. Например, база налога на добавочную стоимость увеличивается за счет возвратов поставщикам, а выручка – нет. Доход уменьшается при возвратах от покупателей, а налог – нет.

Поэтому довольно сложно понять расхождения между прибылью и НДС. Налоговая база часто нарушается за счет учетных ошибок, поэтому на практике равенство между значениями двух деклараций не соблюдается.

Причины

Причины расхождения по НДС и прибыли могут быть следующими:

- Приобретение собственности при удалении основных средств из оборота (п.13 ст.250 НК РФ).

- Обнаружение излишков при сопоставлении бухгалтерских и фактических данных (п.20 ст.250 НК РФ).

- Положительные разницы сумм и курсов (п.2, 11 ст.250 НК РФ).

- Реконструкция запаса денежных средств (п.7 ст.250 НК РФ).

- Снятие задолженности по кредиту из-за окончания срока давности (п.18 ст.250 НК).

- Реализация объектов торговли областью сбыта которых не является Российская Федерация (ст.147, 148; пп.1 п.1 ст.248; п.1 ст.249 НК РФ).

- Приобретение процентов с выданных займов или с остатка денег на счету (п.6 ст.250 НК).

Ряд операций облагаются налогом, но не приносят выручку. Это относится к безвозмездной передаче объектов торговли или же обеспечение услуг для нужд самой организации. Они не внесены в декларацию по налогу на прибыль, но отражаются в строках 010 или 030 3 графы (раздел 3) декларации по НДС.

Справка! Если предприниматель экспортирует товары, то данные всегда расходятся, так как доход от вывозимой продукции вносится в декларации в разный период.

В декларацию по налогу на прибыль выручка вносится непосредственно в период сбыта объектов торговли (п.1 ст.249, п.3 ст.271 НК РФ), а в НДС – по истечении 180 дней после отгрузки или во время подготовки бумаг, доказывающих право на использование нулевой ставки НДС.

Пояснения в ФНС

Пояснения в налоговую инспекцию необходимо предъявить до истечения 5 дней с момента получения извещения (п.2,6 ст.6.1, п.3 ст.88 НК РФ). Разрешается предоставлять пояснения в вольной форме и обязательно в письменном виде, причем налоговый инспектор должен поставить примечание о приеме бумаги (документ необходимо передать лично в руки, а не по почте).

В записке должны быть приведены причины расхождения в декларациях, а также ссылки на статьи Налогового Кодекса, подтверждающие законность их наличия. Если причины расхождения данных будут грамотно составлены и обоснованы, предоставлены в срок налоговую инспекцию, то существует вероятность, что в будущем инспекторы не будут присылать подобные требования.

Общая характеристика и значение валовой прибыли для развития производства

Грамотное управление производственной, коммерческой деятельностью любого предприятия невозможно без регулярного отслеживания финансовых показателей.

Для наблюдения за оборотом денежных средств формируется бухгалтерская отчетность. Валовая прибыль — один из существенных показателей экономического потенциала компании.

Показатель выражает финансовый результат всех сторон деятельности компании. Величину отражают в бухгалтерском балансе.

Суммарное значение выражает влияние на успех предприятия внешних и внутренних параметров. Для удобства их разделяют на 2 группы.

Первая показывает зависимость ВП от организации внутри производства.

На ее величину влияют такие параметры как:

- Себестоимость продукции.

- Товарный коэффициент.

- Объем производства.

- Качество продукции.

- Степень использования производственных мощностей.

Помимо этих внутрипроизводственных причин на увеличение или снижение валовой прибыли оказывают влияние параметры внешней среды.

В их числе выделяют:

- Место нахождения компании.

- Нормативно-правовую базу.

- Политико-экономическое положение в стране.

- Окружающую природную среду.

Анализ параметров, оказывающих воздействие на величину валовой прибыли, необходим для принятия решения о целесообразности того или иного вида деятельности в том или ином регионе. С помощью этого инструмента выявляют прибыльные или убыточные сферы бизнеса, получают ориентиры на новые пути решения финансовых задач.

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

Меры по увеличению валовой прибыли

Расчет ВП, анализ всех ее элементов, выявление сопутствующих и препятствующих факторов нацелены на повышение доходности предприятия. Экономическая теория и практика имеют в своем арсенале инструменты повышения валовой прибыли.

Вот они:

- Техника ЛИФО.

- Налоговые льготы.

- Списание безнадежных долгов.

- Уменьшение издержек.

- Гибкость в ценообразовании.

- Использование высоких технологий.

- Улучшение качества продуктов и услуг.

- Повышение контроля за нематериальными средствами.

Интенсификация производственных процессов, использование высокотехнологичного оборудования, качественного сырья, разумная организация труда, применение современных технологий — факторы, обеспечивающие ликвидность продукции и, как следствие, повышение ВП.

Валовая прибыль — денежная сумма, оставшаяся на счету компании после вычитания производственных расходов. Числовое значение определяется формулой. Детали расчета различаются в зависимости от типа бизнеса. Показатель необходим для оценки технологических ресурсов производства. ВП помогает разумному формированию товарной стоимости продукции. Значение отражается в финансовой отчетности через проводки, утвержденные приказом Министерства финансов.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Экономическая сущность прибыли и её виды

Каждая компания хочет доход от продаж был как можно больше. Но это не всегда, потому что его размер зависит от многих факторов, которые в конечном итоге и дают определенную сумму дохода. Из этих же показателей, это зависит от того, насколько быстро вырученные средства пойдут в распоряжение компании

Это очень важно, потому что это часть его пойдет на погашение долгов, покупку необходимого сырья, платить арендную плату, зарплату, налоговые отчисления в бюджет и внебюджетные фонды и т.д. Другими словами, продажи только частично представляет собой доход

Только после того, как все будет произведена оплата, можно говорить о чистой прибыли предприятия. Одним из наиболее важных факторов, влияющих на размер доходов и темпы его доходов, является процесс ценообразования. Цена товара определяется исходя из соотношения спроса и предложения. Это своего рода компромисс между возможностями покупателя и продавца желаний.

Соответственно, тем быстрее будет найден этот компромисс, тем быстрее вы можете рассчитывать на получение доходов. Говоря о других факторах, влияющих на изменение размера выручки от продажи продукции, работ и услуг, следует отметить следующее: объем и скорость продукции (работ и услуг), ассортимент выпускаемой продукции (работ, услуг), качество товаров (работ, услуг), срок поставки (выполнения), соблюдение договорных обязательств и даты документов. В последние годы, чтобы определить дату получения выручки от продажи двух методов: · судоходными и представление расчетных документов покупателю (так называемые начисления). · Для оплаты, когда доход рассчитывается только после того, когда деньги поступают на счет или наличными (на кассовой основе)

Кассовый метод используется в основном для целей налогообложения малого бизнеса, но начислений должны придерживаться всех других компаний, тем самым принимая во внимание доходы только после отгрузки товаров имели место или оказанные услуги или выполненной работы. Как поставок и выручки определяется в бухгалтерском учете

Если выручка от реализации продукции признается в момент отгрузки продукции, указание услуг и выполнение работ, обязанность по уплате налога возникает немедленно, независимо от того, когда деньги от клиента были получены. В этом случае компания может создать резерв по сомнительным долгам, которые идут на создание средств до налогообложения. Под сомнительной задолженности означало необеспеченные покупатели долга, в соответствии с которым срок платежей истек. Таким образом, выручка от реализации продукции и других видов деятельности – это средства, которые обеспечивают предприятие стабильность. В случае, если по какой-либо причине, то доход не поступает в распоряжение, компания может понести серьезные потери.

Что такое выручка предприятия (или оборот)

Термин «выручка» используется в отношении денежных средств, полученных фирмой, благодаря реализации товарной продукции либо исполнением услуг. Как правило, при составлении расчетов учитывается определенный промежуток времени. Всего несколько десятилетий назад выручка рассматривалась как один из ключевых видов прибыли. Однако в современных экономических условиях данный показатель получил самостоятельное значение

Важно отметить, что от размера этого показателя зависит результат развития всей коммерческой структуры. Получение выручки является главной задачей хозяйственной деятельности

Многие новички в сфере предпринимательства часто задаются вопросом о порядке использования данного показателя. Как правило, этот экономический инструмент используется при проведении анализа величины спроса на товарную продукцию либо услуги компании. Результат данного анализа ложится в основу стратегии, посвященной дальнейшему развитию компании. На основании величины финансового оборота можно провести оценку экономической деятельности и установить план по закупке расходных материалов.

По мнению финансовых специалистов, выручка является одним из ключевых показателей. Отсутствие финансового оборота свидетельствует о необходимости экстренного принятия мер, направленных на коррекцию хозяйственной деятельности. На основании объема выручки, полученной за прошлые периоды, устанавливается норма товаров для следующего производственного цикла

Важно отметить, что многие инвесторы и кредиторы часто запрашивают подобную информацию перед подписанием договора о сотрудничестве

Разновидности показателя

Многие финансисты часто допускают ошибку, говоря о том, что выручкой являются все финансовые потоки в бюджет предприятия. Следует понимать, что на расчетный счет организации либо в саму кассу могут поступить денежные средства, не связанные с прямой деятельностью компании. К таким видам поступлений относятся:

- Займы и кредиты, оформленные в банковских и иных финансовых структурах.

- Денежные средства, предназначенные для оплаты больничных счетов, перечисленные ФСС.

- Возврат денежных средств в случае неправильного оформления финансовых операций.

В экономической сфере выделяется два основных вида выручки. Первый показатель, получивший название валовая прибыль, сочетает в себе все денежные средства, полученные благодаря продаже товарной продукции. Вторым видом выручки является «чистый» показатель. Для того чтобы определить размер чистого оборота, необходимо от общего количества заработанных денег отнять затраты на оплату налогов. Как правило, этот вид выручки используется при составлении финансовых отчетов.

Как рассчитывают выручку

Рассматривая вопрос о том, в чем заключается разница между доходом и выручкой, необходимо уделить отдельное внимание порядку составления расчетов последнего показателя. Для определения размера выручки за определенный период необходимо использовать следующую формулу: «Себестоимость товара + наценка на продукцию»

В некоторых случаях при составлении расчетов более целесообразно умножать количество реализованной продукции на конечную стоимость товара.

Доход – денежные средства, полученные субъектом экономических правоотношений за определённый период времени

Доход – денежные средства, полученные субъектом экономических правоотношений за определённый период времени

Как посмотреть отчет о финансовых результатах в 1С – пошаговая инструкция

Автор статьиАнастасия Любогощинская 4 минуты на чтение896 просмотровСодержание Бухгалтерский баланс и отчет о финансовых результатах – основные отчеты, на которые опираются внешние и внутренние пользователи.

На основании сведений этих форм кредиторы думают о платежеспособности компании и сможет ли она вернуть выданный займ. Инвесторы тысячу раз подумают и ознакомятся в правильностью и правдивостью отчетов, прежде че вкладывать средства в бизнес.

В приведенной статье речь пойдет о том, как посмотреть отчет о финансовых результатах в 1С и на что обратить внимание при процедуре его составления.Все коммерческие компании, что не ведут упрощенный бухучет обязаны ежегодно предоставлять регуляторам такие отчетные формы, описанные в таблице ниже.№ п\пФормаХарактеристика1Бухгалтерский балансГлавная отчетная форма компании, состоящая из ее активов и пассивов2Отчет о финансовых результатахСоздается на данных проведенных бухопераций по учетным регистрам. Сведения налоговой декларации по налогу на прибыль и цифры в отчете могут и не совпадать и это не является ошибкой

Связано это с тем, что налоговые сведения находят свое отражение именно в декларации, но не в отчетной форме3ПриложенияСюда входят отчет об изменениях капитала, о движении денежных средств и прочие приложения и поясненительные записки, если потребуется их наличие

Как и где посмотреть показатель за месяц или даже год?

В программе существует отчет, который показывает доходы и расходы компания за выбранный период.

Что нужно сделать для этого:

- Зайти в закладку “финансы”.

- Выбрать отчет “отчет о финансы”.

- Нажать на отчет “анализ доходов и расходов”.

- В появившемся отчете указать необходимый период.

В отчете руководитель увидит выручку.

Также в программе “1С: Бухгалтерия” можно посмотреть данные о выручке. Для этого нужно сформировать оборотно-сальдовую ведомости по счету.

Что нужно сделать:

- Зайти в меню “отчеты”.

- Выбрать отчет “оборотно-сальдовая ведомость по счету”.

- Указать счет 90.01 (на каком бухгалтерском счете обычно отображают выручку мы рассказывали в этом материале).

В отчете указана информация: начальные и конечные остатки, обороты за период для выбранного счета.

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Прибыль от продаж в балансе – строка

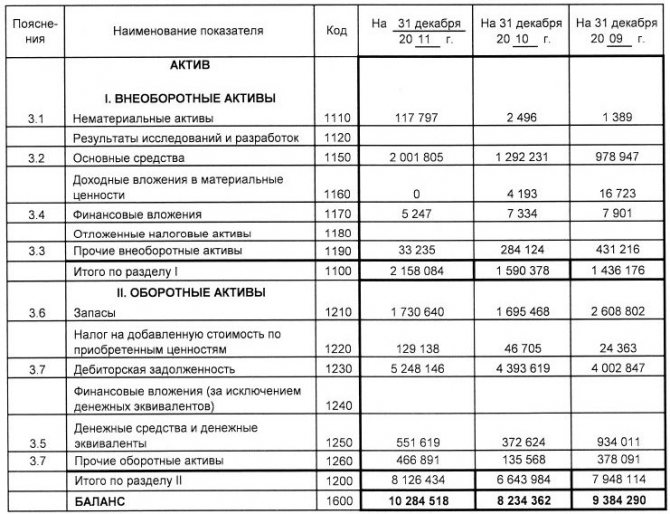

Актуальные бланки финотчетности предприятий утверждены Минфином в приказе № 66н от 02.07.10 г. Этим нормативным документом введена в силу форма 1 (Баланс), форма 2 (Отчет о финрезультатах) и другие дополнительные приложения. Сказать, какая конкретно строка — прибыль от продаж в балансе нельзя, так как указанная разбивка предусмотрена в форме 2. Именно здесь указываются рассчитанные значения валовой, продажной, чистой и иной прибыли.

В бухбалансе же отражается показатель нераспределенной прибыли (либо убытка непокрытого) по стр. 1370 раздела III Пассива. Следовательно, из формы 2 видно, какой финрезультат у предприятия за конкретный период, а из формы 1 – каков накопленный итог деятельности на заданную дату. По стр. 1370 указывается сальдо сч. 84, то есть за вычетом понесенных компанией за счет прибыли затрат (на создание резервного капитала, выдачу дивидендов и пр.). Таким образом, чтобы точно понимать, как образуется прибыль от продаж, бухгалтеру необходимо проанализировать не только финансовые отчеты, но и счета учета – 90, 91, 99, затратные счета и другие.

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

- Прибыль;

- Убыток;

- Финансовые вложения;

- Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале гос.услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе..

Внимание!

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв. Она выступает, как «подушка безопасности» для будущих расходов. Счета: Дт84-Кт82.

Особенности отражения сведений о готовой продукции в бухгалтерском балансе

В ПБУ, утвержденных приказом Минфина от 29.07.1998 № 34н, указано, что бухгалтерская отчетность должна включать сведения, имеющие фактическое и имущественное подтверждение. При формировании баланса или любой другой бухгалтерской отчетности, ответственное лицо должно руководствоваться указанными положения по бух. учету или иными стандартами.

Исходя из существующих правил, на конец календарного года в бухгалтерской отчетности компании должны быть отражены данные об объемах производственных и материальных запасов из учета стоимости, определенной при помощи специальных методик. В правилах бухучета указано, что оценка материальных запасов на конец отчетного периода должна проводиться по методике выбытия.

При изготовлении продукции определяется ее фактическая стоимость с учетом произведенных расходов. В результате, в строке 1210 баланса готовая продукция может быть отражена по фактической или учетной себестоимости. Выбор методики учета зависит от нюансов работы компании и должен быть в последующем отражен в учетной политике предприятия. Информация об объемах готовой продукции отражается в статье «Запасы», раздела II «Оборотные активы»:

Как мы уже сказали, заполнению подлежит строчка «Готовая продукция и товары для перепродажи». Формирование общего показателя происходит путем сальдовки всех данных на конец отчетного года по счетам 43 «Готовая продукция» и 41 «Товары». Прежде чем получить точные данные, дополнительно учитываются сведения, указанные на счетах 45 и 40.

Если продукция устарела, частично или полностью потеряла свои начальные качества, стоимость на нее снизилась, то показатель будет отражаться в балансе за вычетом резервов снижения цены на продукцию.

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса

Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е

уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе.

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.