Как определить и рассчитать точку безубыточности

Содержание:

- Этапы для определения точки безубыточности

- Определение точки безубыточности

- Какие переменные влияют на этот показатель

- Пример расчета

- Как построить график безубыточности в Excel.

- Что дает расчет точки безубыточности для предприятия

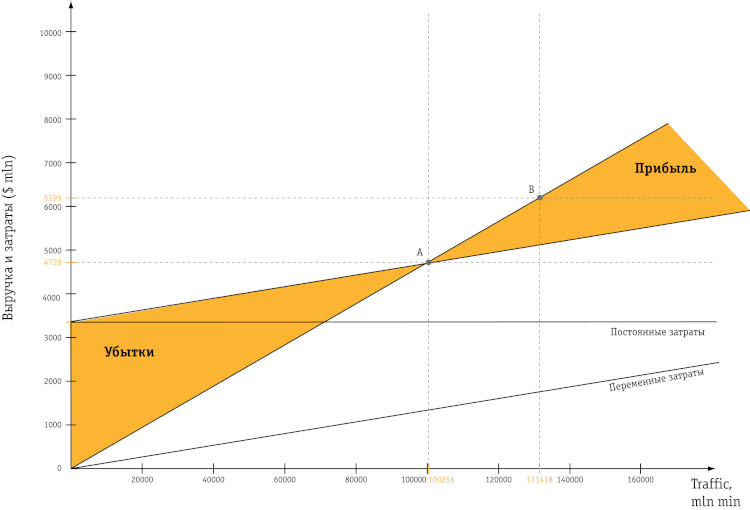

- Точка безубыточности

- Для чего нужна точка безубыточности

- Ограничения и условия построения

- Планирование безубыточности на предприятии

Этапы для определения точки безубыточности

На практике выделяют три этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Определение точки безубыточности

Современному бизнесу жизненно важно определить точку безубыточности проекта — выручку или объём продажи продукции, который окупит объём первоначальных вложений. Иногда этот показатель называют break-evenpoint, сокращённо — BEP

Без чёткого планирования и расчёта предприниматель будет работать вслепую. Такой подход снижает шансы на успех и лидерство на рынке.

Если говорить простым языком, BEP — это показатель, после достижения которого предприятия начнёт приносить чистый доход, то есть расходы будут компенсированы доходами

Особенно важно рассчитать его при составлении бизнес-плана. Инвесторы почти всегда запрашивают значение BEP, чтобы решить, выгодно ли вкладывать средства в проект

Точка достигается при покрытии всех расходов и нулевом уровне прибыли

Также BEP рассчитывают ежемесячно, чтобы устанавливать точный производственный план/план продаж. Коэффициент покажет конкретный порог, который нужно перешагнуть, чтобы окупить текущие расходы. Схожий смысл имеет точка окупаемости — показатель, демонстрирующий, сколько всего нужно заработать, чтобы окупить все инвестиции в проект. Показатели во многом схожи, но путать их нельзя. Безубыточность измеряется в деньгах или единицах продукции, а окупаемость — в месяцах или годах.

Определение break-evenpoint решает несколько задач:

- спланировать производство и рассчитать необходимое для получения прибыли количество товаров и услуг;

- определить минимальное значение выручки, при котором компания не уйдёт в убытки;

- определить ценовые границы, в том числе минимальную цену каждого товара и процент торговой наценки;

- установить оптимальную цену;

- корректировать производственный план;

- выявлять и решать проблемы компании;

- привлекать инвестиции.

Точка безубыточности в денежном выражении

Первый вариант расчёта BEP производится в стоимостном выражении, проще говоря в деньгах. Что такое точка безубыточности в денежном выражении? Это сумма дохода, которую предприниматель должен заработать, чтобы покрыть расходы. Самый минимум, который нужно заработать, чтобы не обанкротиться. Считается в деньгах.

Чтобы рассчитать break-evenpoint в деньгах, требуется знать:

- стоимость единицы товара/услуги;

- постоянные расходы;

- переменные издержки на единицу товара/услуги;

- выручку с одной единицы.

Как найти точку безубыточности? Используется довольно простой алгоритм: постоянные затраты : коэффициент маржинального дохода (МД). Чтобы узнать МД, нужно из прибыли вычесть переменные затраты. Порядок действий:

- Маржинальная прибыль = Выручка — переменные затраты. Коэффициент МД = МП / выручка.

- BEP = Постоянные затраты : коэффициент МД.

Таким образом break-evenpoint в стоимостном выражении — это сумма денег, которую компания должна заработать чтобы покрыть расходы и сработать «в ноль» в отчётном периоде, без прибыли, то есть минимум. Зарабатывать на уровне BEP нельзя, иначе смысл ведения бизнеса полностью отсутствует.

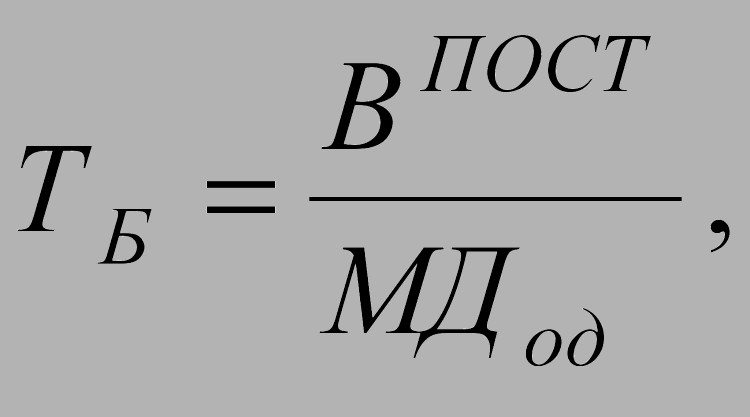

Формула расчёта точки безубыточности в стоимостном выражении

Формула расчёта точки безубыточности в стоимостном выражении

Точка безубыточности в натуральном выражении

Второй вариант расчёта BEP предполагает вычисление конкретного числа единиц товара. Точка безубыточности в натуральном выражении показывает число продукции/товаров/услуг, которое нужно производить в отчётном периоде, чтобы покрывать траты. Если денежное выражение более актуально для торговли, потому что помогает устанавливать наценку и конечную цену товара, то подсчёт в штуках полезнее сфере производства.

Как посчитать?

Break-evenpoint = постоянные расходы / (стоимость штуки — переменные затраты на штуку).

Аналогично со стоимостным выражением, это показатель демонстрирует, какой объём товаров надо изготавливать на нулевом уровне прибыли. Следовательно, предприятие должно изготавливать гораздо больше единиц продукции, чем на уровне безубыточности.

Какие переменные влияют на этот показатель

Для того чтобы правильно вычислить положение точки безубыточности, при расчетах следует знать ряд показателей, таких, как:

- постоянные затраты;

- переменные затраты из расчета на одну единицу продукции;

- постоянные издержки;

- поход с каждой проданной единицы товара, продукции или предоставленной услуги, не учитывая постоянные издержки.

Постоянные затраты это вид затрат, который не обладает зависимостью от мощности производства. Постоянные затраты могут зависеть, и быть связанными исключительно с объемом производства. Чем больший объем, тем меньше постоянные расходы.

То есть чем больше продукции производится, тем меньше постоянных расходов припадает на каждую единицу товара. Такое явление называется «эффект масштаба».

Переменные затраты противопоставляются постоянным. Они напрямую зависят от количества произведенной продукции. Самый явный признак, характеризующий переменные затраты это то, что их показатель полностью исчезает во время остановки производственных мощностей.

Основные примеры переменных затрат это:

- сырье;

- топливо;

- зарплата.

Сумму показателей затрат (переменных и постоянных) принято называть общими затратами.

Пример расчета

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Общие затраты = Переменные постоянные затраты = B10 C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) прогнозирование движения курса |

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте, потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Как построить график безубыточности в Excel.

Данные объема производства мне понадобятся для данных оси Х, а точка безубыточности нужна для наглядности.

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами. Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее: — Переместим ее на отдельный лист.

Правая кнопка мыши на диаграмме/Переместить диаграмму/на отдельном листе. — Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменить и выделяем ряд Объем производства (только цифры!) — Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный (точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет (черный) В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Точка безубыточности

Это тот оборот салона, при котором прибыль нулевая. Зная данный показатель, вы поймете, сколько услуг нужно оказать, чтобы работать «в ноль».

Поиск потенциально безопасной зоны работы состоит из ряда этапов:

- Сбор сведений об оборотах салона, тратах и прибыли;

- Расчет переменных и постоянных расходов;

- Вычисление точки безубыточности, при которой минимальные риски сработать в убыток;

- Оценка требуемого размера оборотов компании, обеспечивающего ее финансовую стабильность.

Точка безубыточности (сокращенно BEP) рассчитывается в денежном и натуральном выражении по формулам:

- Постоянные расходы / (стоимость процедуры или единицы товара – переменные затраты) — BEPв натуральном выражении;

- Постоянные расходы / коэффициент маржинальной прибыли — BEPв денежной форме.

При этом маржинальный доход = прибыль или выручка – переменные затраты, а коэффициент — это отношение маржинального дохода к выручке.

Для правильного расчета точки безубыточности следует разобраться с расходами. При различных вариантах роста оборотов салона абсолютно по-разному изменяются затраты. Они бывают:

- Постоянными — не зависящими от числа выполненных процедур;

- Переменными — линейно возрастающими при росте оборотов предприятия.

В качестве примера возьмем парикмахерскую экономкласса, ежедневно работающую с 9.00 до 21.00, загруженную на 65%.

Сначала рассчитаем себестоимость модельной стрижки для волос средней длины и классический французский маникюр.

Подсчитаем постоянные расходы, состоящие из:

- Арендных платежей;

- Оплаты CRM, интернета, телефонной линии;

- Вывоза отходов;

- Окладов администратора, бухгалтера, уборщика, руководителя;

- Платы за банковское обслуживание.

Условно ежемесячно эта сумма составляет 100 тыс. руб. или 3 333 руб. ежедневно, если в месяце 30 дней.

Рассчитываем долю переменных расходов, зависящую от размера выручки парикмахерской:

- 30% — зарплата мастера;

- 20,2% — налоги с фонда оплаты труда;

- 6% — УСН;

- 6% — реклама.

По прайсу цена стрижки 2 тыс. руб., в т. ч.:

- Оплата за работу парикмахера — 600;

- 2% на бальзам, шампунь — 40;

- 20,2% налоги — 121;

- УСН — 120;

- Реклама — 120.

Ежедневные постоянные расходы на парикмахерский зал и маникюрный кабинет составляют 3 333 или 1 667 на один объект.

На стрижку затрачивается час. Нормы загрузки среднестатистического салона составляют 65%. Вычисляем, сколько клиентов успеем обслужить при 12-часовом графике работы: 12 * 0,65 = 7,8 чел. Тогда на 1 процедуру приходится 1 667 / 7,8 = 214 руб. постоянных расходов.

Себестоимость стрижки получаем, суммировав все расходы: 600 + 40 + 121 + 120 + 120 + 214 = 1 215 руб. Чистая прибыль с одной услуги равна 785 руб. Если таких стрижек в месяц сделать 120, то заработаем 94 200 руб.

Французский маникюр по прайсу стоит 1 800 руб. Считаем себестоимость услуги по такому же алгоритму:

- Оплата мастеру 30% — 540;

- Гель-лак и прочие материалы (15%) — 270;

- Отчисления с ФОТ — 109;

- УСН — 108;

- Рекламные акции — 108.

В среднем на одну процедуру тратится 1,5 часа. При 12 часовой рабочей смене мастер успеет выполнить 9 маникюров. Учитывая загрузку 65%, получаем 0,65 * 9 = 5,85 чел. в день. Постоянные расходы, приходящиеся на 5,85 маникюров, составят 285 руб. (1 666 / 5,85)

Итого себестоимость одной услуги получается 1 420 руб., а чистая прибыль 380 руб. Если сможем в месяц обслужить 200 клиентов, заработаем 76 тыс. руб. Вместе с доходом от стрижки получим 170 200 руб.

Рассчитаем точку безубыточности в стоимостном выражении.

- Маржинальный доход: 155 752 = 170 200 – ((600 + 40 + 121 + 120 + 120) * 7,8 + (540 + 270 + 109 + 108 + 108) * 5,85));

- Коэффициент маржинальной прибыли: 0,92= 155 752 / 170 200;

- BEP: 108 696 = 100 000 / 0,92.

Приведенный пример расчета является усредненным и подразумевает, что все затраты будут одинаковыми. На деле стоит учитывать различные сценарии роста доходности салона. Увеличение выручки за счет поднятия цен на услуги или привлечения новых клиентов, по-разному повлияет на структуру затрат.

Для чего нужна точка безубыточности

Формула точки безубыточности в денежном выражении позволяет:

- анализировать необходимость вложений средств в проект с учетом того, что он может окупиться только при соответствующем объеме продаж;

- определить проблемы предприятия, связанные с изменением показателя безубыточности в течение времени;

- рассчитать значенияизменений объема продаж и цен на продукцию (то, на какое количество необходимо изменить объемы продаж/производства, если цены на продукцию изменяются);

- анализировать значение снижения выручки с целью избегания убыточной деятельности (в случае превышения фактической выручки надрасчетной).

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

Анализ текущего положения дел в компании и продаж. Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса

Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1. Планируется допустимый диапазон наценки

Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

Рассчитываются постоянные, переменные затраты и себестоимость продукции. Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

Выполняется расчет точки безубыточности. Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

Планирование ценовой политики компании. Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

Принятие окончательного плана безубыточности и продаж с разделением по периодам. Производится утверждение данных по точке критического объема.

Контроль безубыточности, разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Кз. пер. – коэффициент доли переменных затрат в выручке.

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.