Точка безубыточности: понятие, формула, как рассчитать

Содержание:

- Данные для графика

- Пример анализа

- Что показывает точка безубыточности

- Что дает расчет точки безубыточности для предприятия

- Анализ чувствительности с применением методики безубыточности

- Формула расчёта точки безубыточности для магазина

- График ВЕР

- Планирование безубыточности фирмы

- Простые примеры расчет точки безубыточности

- Недостатки модели

- Понятие точки безубыточности в натуральном и денежном выражении

- Точка безубыточности

- Подведем итоги

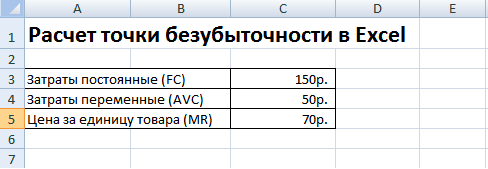

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Пример анализа

Рассмотрим, как рассчитать точку безубыточности на конкретном примере.

Исходные данные:

- переменные затраты на единицу продукции: 50 руб.;

- постоянные расходы: 120 000 руб.;

- цена продукта: 200 руб.;

- производственная мощность: 10 000 шт.

Следующим шагом будет расчет и интерпретация отдельных порогов безубыточности:

- натуральный расчет: 120 000 / (200 — 50) = 800 ед.;

- стоимостной: 800 * 200 = 160 000 руб.;

- процентный: 800 / 10 000 * 100 = 8 %.

Приведенные выше расчеты показывают, что ООО «Старт» должна продать 800 единиц продукции, чтобы не понести убытки. Каждый проданный товар свыше 800 единиц будет приносить прибыль предприятию. Преобразовав этот результат в стоимостную точку безубыточности, видно, что компания должна продать на 160 000 рублей, чтобы не генерировать потери. Кроме того, чтобы получить прибыль, ООО «Старт» должна использовать 8% своих производственных мощностей.

Рассмотрим, как рассчитать точку безубыточности на примере компании в отношении анализа чувствительности.

После стандартного анализа точки безубыточности перейдем к анализу чувствительности ТБУ, рассчитав и интерпретировав следующие показатели:

- предельный уровень снижения продажной цены: (120 000 + 10 000 * 50) / 10 000 = 62 руб.;

- предельный уровень переменных затрат: (200 * 10 000 — 120 000) / 10 000 = 188 руб.;

- запас ценовой безопасности: (200 — 62) / 200 * 100 = 69 %;

- гарантийный запас для переменных затрат: (188 — 50) / 50 *100 = 276 %.

На основании приведенных выше расчетов можно сделать вывод, что при максимальном использовании производственных мощностей ООО «Старт» в 10 000 единиц может снизить цену одной единицы до 62 руб., чтобы не понести каких-либо потерь (перейдя к 0).

В процентном отношении мы знаем, что эта компания может снизить цену своей продукции на 69 %. Это запас прочности. Кроме того, с постоянными другими факторами и максимальным использованием емкости, компания может повысить уровень переменных затрат до 188 руб. за единицу, чтобы не понести потери от своей деятельности. Это дает возможность увеличить переменные расходы на целых 276 % по сравнению с начальной ценой.

Что показывает точка безубыточности

Точка безубыточности — очень важный показатель, так как он позволяет увидеть множество моментов, среди которых:

Необходимость внесения изменений в ведение деятельности (расширение производства, точек продаж или реализации продукции, введение в эксплуатацию более современных технологий);

Пересмотр ценовой политики и ассортимента (его расширение или сокращение);

Насколько стабильны финансовые показатели предприятия, что важно также для инвесторов и кредиторов;

Выявление «слабых мест» компании и своевременное их устранение;

Создание эффективного и рабочего плана реализации продукции;

Понимание, насколько сильный кризис сможет пережить компания в случае неблагоприятной экономической ситуации;

Понимание, как измениться доход компании при изменении цены и объема производства.

Следует учитывать, что точка безубыточности — это динамический показатель, поэтому в разные периоды деятельности компании и общего экономического состояния страны и мира в целом, значения будут отличаться. Поэтому при определении рентабельности бизнеса следует учитывать сразу несколько параметров.. Также нужно учитывать, что, скорее всего, полученное значение точки безубыточности, будет относительным, так как есть ряд факторов, которые постоянно меняются, что не позволяет получить абсолютно точный расчет:

Также нужно учитывать, что, скорее всего, полученное значение точки безубыточности, будет относительным, так как есть ряд факторов, которые постоянно меняются, что не позволяет получить абсолютно точный расчет:

- Цена товаров может меняться. Чаще всего это встречается, когда вся продукция или отдельных товар начинает пользоваться большей популярностью и компания может наращивать объемы реализации. В этом случае предприятие, как правило, подымает цену;

- Объем расходов может меняться. В случае роста спроса на продукцию объемы расходов и издержки на оборудование также пропорционально растут;

- Некий объем товаров не реализуется. Определенная часть продукции может быть не реализована или храниться на складе или утилизироваться (например, быстропортящиеся продукты);

- Ассортимент может меняться. Как правило компании, особенно молодые часто экспериментируют с ассортиментом для того, чтобы увидеть какие товары популярные и их объем стоит увеличить, а какие вообще удалить из ассортимента.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Анализ чувствительности с применением методики безубыточности

Помимо классических индикаторов, представляющих точку безубыточности в трех стандартных вариантах, можно выделить несколько других, непосредственно связанных индикаторов, принадлежащих к группе чувствительности ТБУ. В основном это:

- Предельный уровень снижения продажной цены — это уровень, который помогает определить максимально возможное падение продажной цены компании с оставшимися факторами без изменений и максимальным использованием факторов производства.

- Предельный уровень переменных затрат — это уровень, который помогает определить возможное максимальное увеличение уровня переменных затрат предприятия. При этом другие факторы остаются неизменными.

- Запас ценовой безопасности. Используя его, мы определяем, насколько компания может снизить стоимость продажи своей продукции в процентном отношении.

- Гарантийный запас для переменных затрат — то есть определение максимального уровня роста переменных затрат компании в процентном отношении.

Формула расчёта точки безубыточности для магазина

Поработав немного с вычислениями, я построил себе формулу.

В данном материале я постарался максимально упросить описываемый вопрос, ведь мы не диплом пишем по экономической дисциплине и для нашего маленького магазина не нужен расчёт сложных показателей, вроде коэффициента маржинального дохода.

Имеем:

- Среднюю торговую наценку по магазину 55%;

- Необходимую прибыль, чтобы покрыть все расходы — 75 380 рубля;

Под расходами я подразумеваю все операционные затраты. Это все платежи, которые не входят в оборотные средства. Сюда входит арендная плата за помещение, кассовый аппарат, транспортные расходы, хозяйственные траты и так далее.

Сопоставление этих двух величин и даст нам определение точки рентабельности магазина.

В основу своего вычисления я взял формулу пропорций:

Классический способ вычисления маржинальной точки безубыточности можно сделать через составление пропорции из трёх величин. Одна из них (необходимая прибыль) и торговая наценка известна нам.

Прибыль составляет 55% (торговая наценка) в пропорции от выручки. Себестоимость в свою очередь составляет 100%. Соответственно общая выручка, это сумма прибыли и себестоимости проданных товаров. В процентном эквиваленте ровняется 155%.

Пример расчёта

Получаем выручку через себестоимость

Чтобы получить значение необходимой выручки, нам надо к прибыли (Z) прибавить себестоимость, которую мы можем получить путём решения пропорции (прибыль, умноженная на торговую наценку).

В итоге мы получаем 212 434 рубля. Эта сумма и является тем необходимым минимумом, который позволит магазину оставаться рентабельным. Всё деньги, полученные более этой суммы, будут чистой прибылью (за вычетом себестоимости конечно).

Вот так это выглядит в таблице Excel:

Получаем выручку без себестоимости

Ещё проще можно узнать необходимый доход для работы магазина в «0» по такой формуле:

Прибыль умножаем на пропорцию выручки и делим на пропорциональный коэффициент прибыли. В итоге получаем опять сумму 212 434 рубля.

| Объем в процентах | Коэффициент | Объем в рублях | |

| Выручка | 155% | 1.55 | 212434 руб. |

| Себестоимость | 100% | 1 | 137054 руб. |

| Прибыль | 55% | 0,55 | 75380 руб. |

Все расчёты я прокомментировал в видео, которое вы можете посмотреть ниже. Так же приведен алгоритм расчётов.

2 способ

Взял его из файла Excel, который автоматически считает необходимую выручку, по известным параметрам — прибыль и торговая наценка. Но присмотревшись внимательней, он оказался таким же, как моя предыдущая формула расчёта выручки без себестоимости.

Плюс такой записи в том, что её очень легко добавить в Ексель, где автоматически меняются значения. Фактически вам надо задать только одну величину — торговую наценку в формате 1,55 и всё, а для предыдущей формулы потребовалось бы ещё указывать и 0,55.

Файлик в Excel c формулой определения точки безубыточности — скачать.

Запас прочности — что это за показатель?

Ещё этот показатель называют как кромка безопасности или маржа безопасности. Измеряют его в разнице фактической выручки от той, которая необходима для работы в ноль. Показывает, насколько далеко компания находится от точки безубыточности. Простыми словами, по этому показателю можно судить о запасе прочности предприятия.

Расчёт по формуле:

График ВЕР

Важным методом анализа является визуальный, который подразумевает построение графика безубыточности.

Поскольку ВЕР – это уровень деятельности, при котором доходы равны затратам, то на графике точка безубыточности образуется в месте пересечения двух графиков: дохода (ТР) и полных затрат (ТС). Проекция на ось Q покажет размер ВЕР в натуральном измерении, а на ось TP – ВЕР в денежном выражении.

Поскольку постоянные затраты есть даже при нулевом объеме продаж, то график ТС начинается с точки, равной размеру FC.

Последовательность построения графика:

- Строится график доходов: первая точка в 0, а вторая на пересечении объема реализации в натуральных единицах и размера выручки.

- Строится график затрат: первая точка на вертикальной оси на уровне постоянных затрат, а вторая на пересечении объема реализации в натуральных единицах и полных (постоянных и переменных) затрат.

- На пересечении графиков отмечается ВЕР, а также зона прибыли и убытков.

CVP–анализ – это доступная для понимания и применения методика, которая даст возможность предпринимателям контролировать текущие затраты, планировать цены и объем деятельности, обеспечивающие получение прибыли. Только понимая взаимосвязь основных показателей, можно научится ими управлять.

Планирование безубыточности фирмы

Мы получали значение точки безубыточности, чтобы провести анализ того, как действует наша фирма, а также, чтобы понять, какие факторы рынка с большей степенью влияют на себестоимость нашего товара.

Все полученные данные используются для расчёта плана производства и общего финансового плана.

Как поэтапно планировать безубыточность фирмы:

- Этап 1. Первый этап – аналитический. Здесь нужно выявить плюсы и минусы настоящего положения дел, узнать какие места являются слабыми а также понять, есть ли возможность каким-нибудь образом снизить себестоимость выпускаемого товара или предоставляемой продукции.

- Этап 2. Далее следует сделать прогноз цен, которые будут стоять на выпущенном товаре, а также нужно учесть все оценённые на первом этапе факторов. Здесь нужно спланировать возможно допустимы диапазон наценки. Далее потребуется исследовать другие варианты сбыта на другие рынки, а также возможную перестройку фирмы на выпуск похожего товара, если вдруг с рынком что-то произойдёт.

- Этап 3. На этом этапе предприниматель рассчитывает такие критерии как постоянные и переменные затраты компании, а также себестоимость товара. Здесь нужно спланировать объём незавершённого производства, далее определяются необходимости в основных и оборотных средствах, а также их источники. Учитываются возможные дополнительные расходы.

- Этап 4. Собственно этап, на котором вы должны рассчитать значение точки безубыточности и кромки безопасности. Запас этот должен быть большим, если в деятельности фирмы играют роль нестабильные факторы рынка.

- Этап 5. Планируется ценовая политика фирмы. Цены формируются исходя из необходимости достичь конкретного объёма продаж. Также на этом этапе после формирования ценника, снова идёт расчёт и проверка показателей. Правильно ли рассчитана точка.

- Этап 6. Принимается план безубыточности

- Этап 7. Контролируются выполнение плана. При необходимости проходит корректировка.

Тем, кто занимается бизнесом важно понимать, что же такое точка безубыточности. Практика показывает, что предприниматель часто не представляет каких результатов и для чего ему нужно достичь, как обращаться с выручкой, во что её вкладывать и так далее

Точка безубыточности как минимум сможет дать понимание, на каком этапе находится компания.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

1. Расчет ТБ для одного товара.

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

2. Многопродуктовый расчет.

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Из представленных расчетов мы видим, что величина точки безубыточности во всех трех случаях разная. Оптимистичное и пессимистичное значения дают «разбег» возможных точек безубыточности.

Определяем порог безопасности в рублях и в процентном выражении:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.

Недостатки модели

Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос

Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Понятие точки безубыточности в натуральном и денежном выражении

Точкой безубыточности (ТБУ) в денежном выражении называется сумма выручки, по достижении которой бизнес полностью отбивает расходы — выходит в ноль, а затем начинает работать в плюс. Можно сказать и иначе: это граница, на которой выручка становится прибылью.

ТБУ считается не только в денежном, но и в натуральном выражении. В натуральном выражении этот показатель отвечает на вопрос, сколько товаров или услуг бизнес должен продать за расчётный период (обычно месяц, но возможны иные варианты), чтобы получить выручку, которая нужна ему для покрытия расходов.

Выручкой в бизнесе принято называть сумму обязательств в денежном выражении, которые он исполнил перед контрагентами за расчётный период. Деньги по закрытым за период сделкам при этом могут идти и позже, ключевое значение имеет, что обязательства исполнены. В то же время не являются выручкой деньги в кассе и на счёте, что зашли в бизнес как предоплата по сделкам, обязательства по которым ещё предстоит выполнить. Выручкой они станут, только когда бизнес исполнит соответствующие обязательства. Выручка нужна для расчёта операционной и чистой прибыли компании и ряда других показателей, включая точку безубыточности.

В каждом бизнесе своя точка безубыточности, чем больше расходов, тем сложнее её считать

В каждом бизнесе своя точка безубыточности, чем больше расходов, тем сложнее её считать

Лет 10 назад я рассматривал возможность приобрести франшизу в сфере рекламы в интернете. Она предполагала сбор рекламы в регионе проживания и размещение на ресурсах франчайзера. С помощью инструментов управленческого учёта, включая точку безубыточности, я узнал, сколько рекламы должен продавать, чтобы не быть в минусе. Правда, цифру эту счёл для депрессивного региона, где в то время жил, нереальной и от проекта отказался. Считаю — легко отделался, потеряв только время на сбор информации и расчёты. Ведь запусти проект, стал бы рисковать уже собственными деньгами.

Точку безубыточности также называют порогом рентабельности или точкой нулевой прибыли.

Точка безубыточности

Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Измеряют её в натуральном или денежном выражении. Она помогает определить, сколько продукции надо продать (выполнить услуг), чтобы покрыть расходы. В точке безубыточности доходы покрывают расходы. При превышении её предприятие получает прибыль, если она не достигнута – предприятие несет убытки.

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

Она представляет собой математическую и графическую оценку взаимосвязи трех основных компонентов:

- С – затраты предприятия.

- Q – количество реализованной продукции (в натуральных единицах).

- Pr – прибыль.

Все расчеты производятся с целью:

- определить физический и стоимостной объем реализации, который позволит не только компенсировать , но и получить желаемую прибыль;

- спрогнозировать какую прибыль удастся получить, если известен объем продаж;

- оценить, как отреагирует прибыль на изменения цены, затрат или количества товара;

- установить оптимальную для данного вида деятельности структуры.

Подведем итоги

В этой статье был подробно изложен материал, который касается важного параметра в микроэкономике. Без него невозможно качественно оценивать эффективность фирмы и ее перспективность

Точка безубыточности представляет собой минимальное количество продукции, которую необходимо выпустить и реализовать за определенный срок. Чаще всего – за месяц или квартал. Если это количество меньше, бизнес будет работать в убыток. В такую компанию не будут вкладывать средства, и она не сможет долго оставаться на плаву

Поэтому очень важно регулярно отслеживать изменения показателей. Выражаться они могут не только в единицах изготовленного товара или оказанной услуги

Еще один вариант – сумма, необходимая для функционирования.

В наше время существует большое количество компьютерных программ, в которых сотрудниками и руководителями быстро и точно определяются нормативные значения точки безубыточности по формуле. Это позволяет систематизировать процесс производства. Чтобы управляться с этим ПО, нужно иметь определенный набор навыков. Однако со временем пользователь привыкает к интерфейсу программ, и их использование не будет проблемой.

Описанный параметр имеет очень широкую область применения. Показатели интересуют не только директоров компании, но также руководство банков и потенциальных инвесторов

Этим людям важно уметь анализировать цифры и корректировать значения, если результат неудовлетворительный. В этой статье мы описали, в чем измеряется точка безубыточности, как она определяется и рассчитывается по формуле

А если вы заинтересованы в оптимизации и автоматизации рабочих процессов, то обратите внимание на программные продукты «Клеверенс». Более 15 лет мы создаем готовые решения для бизнеса, в том числе для магазинов, складов, различных учреждений и производств

Количество показов: 664