Расчет точки безубыточности в excel с примерами

Содержание:

Пример расчета

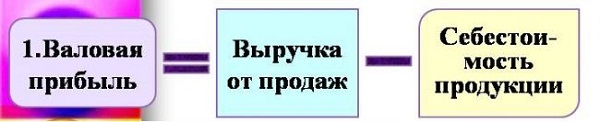

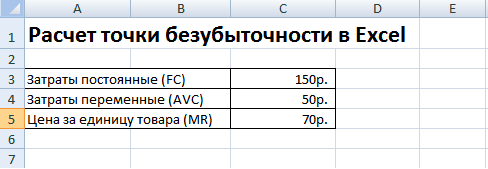

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

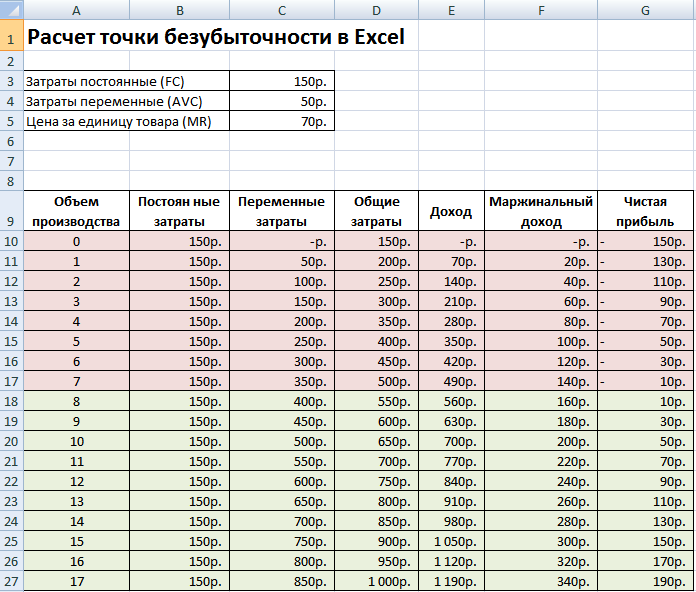

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Общие затраты = Переменные постоянные затраты = B10 C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) прогнозирование движения курса |

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте, потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Назначение точки безубыточности

Итог деятельности предприятия за определенный промежуток времени – это доход и издержки. Чтобы узнать уровень прибыли, расходы вычитают из доходов, но результат не всегда положительный, особенно если организация недавно появилась на рынке. Точка безубыточности – это экономическая ситуация, когда доходы покрывают расходы, однако предприятие еще не добилось прибыли. Значения координат нулевые.

Выведение точки безубыточности приносит понимание, сколько необходимо произвести и продать, чтобы обеспечить стабильное развитие. Этот показатель высчитывают, чтобы определить состояние предприятия. Если над точкой безубыточности находятся высокие показатели производства и продаж, компания работает стабильно, риски минимальны. Также оценка ситуации по нулевой точке помогает менеджерам принимать серьезные решения – например, о расширении производства и внедрении новых методов. Полученные данные предоставляют инвесторам и кредиторам, чтобы подтвердить устойчивость организации.

Построение графика

Теперь, когда у нас есть таблица с рассчитанной точкой безубыточности, построить график на базе полученных данных не составит особого труда. В данном случае подойдет диаграмма с 2 линиями, одна из которых будет показывать затраты, а вторая – доходы. Точка безубыточности на графике – это пересечение данных линий.

Ось X будет содержать данные по количеству единиц продукции. Ось Y – суммы затрат и доходов.

- Зажав клавишу Ctrl на клавиатуре поочередно выделяем три диапазона данных, которые нам нужны для построения графика: значения 1, 4 и 5 столбцов (вместе с шапками).

- Переключаемся во вкладку “Вставка”, находим группу инструментов “Диаграммы” и жмем кнопку “Вставить точечную или пузырьковую диаграмму”.

- В открывшемся перечне разновидностей графиков выбираем вариант “Точечная с гладкими кривыми и маркерами”.

- График был автоматически сформирован и вставлен на лист.

- Осталось внести финальные правки:

- Дважды щелкнув по названию графика можно отредактировать его.

- Щелкаем по любой цифре оси X, после чего вокруг шкалы должна появиться рамка. Затем кликом правой кнопкой мыши по этой же цифре вызываем контекстное меню и выбираем в нем пункт “Формат оси” (или можно просто дважды щелкнуть по любой цифре шкалы).

- В открывшемся вспомогательном окне “Формат оси” указываем основное деление, равное цифре 1 (шаг роста объема производства), после чего закрываем окно.

- При желании аналогичным образом меняется шкала оси Y.

- Для большей наглядности график можно слегка растянуть, потянув за любой из его углов. При этом нужно зажать клавишу Shift, если требуется сохранить пропорции.

- Также, с помощью зажатой левой кнопки мыши можно переместить график в любое удобное место на листе, чтобы он не перекрывал таблицу. Тянуть нужно за любые белые участки вокруг графика.

Можно и дальше работать с графиком, видоизменяя его, но в целом перечисленных выше действий достаточно. Теперь мы наглядно видим пересечение двух линий (затраты и доход) в точке 12 на оси X, которая равняется 12 единицам товара.

Формула расчёта точки безубыточности для магазина

Поработав немного с вычислениями, я построил себе формулу.

В данном материале я постарался максимально упросить описываемый вопрос, ведь мы не диплом пишем по экономической дисциплине и для нашего маленького магазина не нужен расчёт сложных показателей, вроде коэффициента маржинального дохода.

Имеем:

- Среднюю торговую наценку по магазину 55%;

- Необходимую прибыль, чтобы покрыть все расходы — 75 380 рубля;

Под расходами я подразумеваю все операционные затраты. Это все платежи, которые не входят в оборотные средства. Сюда входит арендная плата за помещение, кассовый аппарат, транспортные расходы, хозяйственные траты и так далее.

Сопоставление этих двух величин и даст нам определение точки рентабельности магазина.

В основу своего вычисления я взял формулу пропорций:

Классический способ вычисления маржинальной точки безубыточности можно сделать через составление пропорции из трёх величин. Одна из них (необходимая прибыль) и торговая наценка известна нам.

Прибыль составляет 55% (торговая наценка) в пропорции от выручки. Себестоимость в свою очередь составляет 100%. Соответственно общая выручка, это сумма прибыли и себестоимости проданных товаров. В процентном эквиваленте ровняется 155%.

Пример расчёта

Получаем выручку через себестоимость

Чтобы получить значение необходимой выручки, нам надо к прибыли (Z) прибавить себестоимость, которую мы можем получить путём решения пропорции (прибыль, умноженная на торговую наценку).

В итоге мы получаем 212 434 рубля. Эта сумма и является тем необходимым минимумом, который позволит магазину оставаться рентабельным. Всё деньги, полученные более этой суммы, будут чистой прибылью (за вычетом себестоимости конечно).

Вот так это выглядит в таблице Excel:

Получаем выручку без себестоимости

Ещё проще можно узнать необходимый доход для работы магазина в «0» по такой формуле:

Прибыль умножаем на пропорцию выручки и делим на пропорциональный коэффициент прибыли. В итоге получаем опять сумму 212 434 рубля.

| Объем в процентах | Коэффициент | Объем в рублях | |

| Выручка | 155% | 1.55 | 212434 руб. |

| Себестоимость | 100% | 1 | 137054 руб. |

| Прибыль | 55% | 0,55 | 75380 руб. |

Все расчёты я прокомментировал в видео, которое вы можете посмотреть ниже. Так же приведен алгоритм расчётов.

2 способ

Взял его из файла Excel, который автоматически считает необходимую выручку, по известным параметрам — прибыль и торговая наценка. Но присмотревшись внимательней, он оказался таким же, как моя предыдущая формула расчёта выручки без себестоимости.

Плюс такой записи в том, что её очень легко добавить в Ексель, где автоматически меняются значения. Фактически вам надо задать только одну величину — торговую наценку в формате 1,55 и всё, а для предыдущей формулы потребовалось бы ещё указывать и 0,55.

Файлик в Excel c формулой определения точки безубыточности — скачать.

Запас прочности — что это за показатель?

Ещё этот показатель называют как кромка безопасности или маржа безопасности. Измеряют его в разнице фактической выручки от той, которая необходима для работы в ноль. Показывает, насколько далеко компания находится от точки безубыточности. Простыми словами, по этому показателю можно судить о запасе прочности предприятия.

Расчёт по формуле:

Точка безубыточности в Excel

Разберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса. Как непосредственно следует из названия, точка безубыточности показывает момент, когда проект начинает работать без убытков, т.е. приносить прибыль. Другими словами, это такой объем производства товара (или услуг) и реализации продукции при котором доходы от реализации товаров (или услуг) равны совокупным издержкам:

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

- Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

-

Расходы. Издержки разделяются на постоянные и переменные затраты.

- Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

- Переменные затраты. Расходы на себестоимость, складываются из объема производства помноженного на удельную себестоимость продукта.

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т.е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Что такое точка безубыточности: немного теории

Точка безубыточности (ТБУ) — это одно из ключевых понятий в микроэкономике, которое показывает, сколько нужно реализовать (а не просто произвести) товаров, чтобы сравнять доходы с расходами, а именно не получить прибыли и не понести убытки.

Таким образом, это критический показатель, который прогнозирует объемы продаж для покрытия валовых издержек производства.

Как только предприятие переступает через порог рентабельности (это еще одно название точки безубыточности), оно начинает получать прибыль, и, наоборот, при его не достижении производство становится убыточным.

Значение этого показателя реагирует на изменение цен сырья (переменные расходы), фонда оплаты труда административного персонала (постоянные расходы) и многие другие обстоятельства, которые мы разберем по ходу статьи.

Важность расчета точки безубыточности обусловлена тем, что с ее помощью можно:

- определить оптимальную стоимость реализации производимой продукции;

- рассчитать, в какие сроки окупится новый проект (момент, когда доходы превысят издержки);

- следить за изменениями показателя, для того, чтобы выявлять проблемные места в процессе производства и реализации продукции;

- проанализировать финансовое состояние предприятия;

- узнать, как повлияет изменение цены или расходов на получаемую в итоге выручку.

Точка безубыточности (экономическая прибыль)

Точка безубыточности в денежном выражении – это такая наименьшая величина дохода, при которой окупаются полностью все издержки (прибыль равна при этом нулю).

Точка безубыточности в денежном выражении

Точка безубыточности в единицах продукции – это наименьшее число продукции, при котором доход от реализации данной продукции перекрывает полностью все издержки на ее изготовление.

Точка безубыточности – это величина наименьшего товарооборота, которая нужна предприятию торговли для покрытия собственных расходов.

Точка безубыточности в торговле

Точка безубыточности – объем оказания услуг, которого необходимо добиться при заданном (или анализируемом уровне цены), чтобы убытки фирмы (учреждения) были нулевыми. Точка безубыточности – цена основного актива в момент, когда прибыль равна величине расходов по этой сделке.

Точка безубыточности – положение на рынке, когда инвестор возместил полностью изначальную стоимость получения инвестиций, но еще прибыли не получил. Как только ценные бумаги или акции начинают генерировать доходы, которые превышают расходы, которые связаны с их приобретением, точка безубыточности является достигнутой.

Точка безубыточности – положение на рынке, когда текущая рыночная цена основного актива равняется цене исполнения опциона.

Точка безубыточности — опционы

Безубыток на Форекс (Forex) – это уровень, на котором позиция закрыта с нулевым итогом или с прибылью 1-2 пункта. Безубыток дает возможность открывать много позиций, не превышая допустимых рисков.

Финансовый рынок в экономической теории является системой отношений, которая возникает в процессе обмена экономических благ с применением денег в качестве актива-посредника. На финансовом рынке проходит предоставление кредита, мобилизация капитала, осуществление денежных обменных операций и размещение в производстве финансовых средств. А совокупность предложения и спроса на капитал заёмщиков и кредиторов различных стран создает мировой финансовый рынок.

В финансовый рынок включается большое количество специализированных рынков, в первую очередь валютный и фондовый рынки. Фондовый рынок (рынок капиталов):

- рынок акций (рынок акционерного капитала);

- рынок векселей и облигаций (рынок долгового капитала).

Выполнение расчета «отчет по продуктам»

Для расчета «отчета по продуктам», как уже было сказано, используются операционные планы. Для вызова процедуры расчета, нужно нажать на активную ссылку, после чего выбрать нужный продукт из списка, как показано на рисунке, и нажать «ОК»:

Таблица «отчет по продуктам»

Структура и содержание таблицы «отчет по продуктам»:

| № | Название | Исходные и расчетные данные |

| 01 | Объем продаж, ед. | Количество продаж продукта, ед. (Таблица планирования продаж → План продаж) |

| 02 | Цена продаж | Цена продаж, с НДС (Таблица планирования продаж → План продаж) |

| 03 | Поступления от продаж | Поступления от продаж, с НДС (Таблица планирования продаж → План продаж) |

| 04 | В том числе -НДС | НДС, включенный в продукт (Таблица планирования продаж → План продаж) |

| 05 | Выручка от реализации | Чистая выручка (без НДС) от реализации за период (Таблица планирования продаж → План продаж) |

| 06 | Материальные расходы | Нормативные издержки (План закупок и нормативных затрат → Расчет расхода) + Стоимость ресурсов или этапов (План затрат на реализацию этапов производства) |

| 07 | Прямые затраты на оплату труда |

Нормативные издержки (План закупок и нормативных затрат) + Стоимость ресурсов или этапов (План затрат на реализацию этапов производства) |

| 08 | Прочие расходы | Нормативные издержки (План закупок и нормативных затрат) + Стоимость ресурсов или этапов (План затрат на реализацию этапов производства) |

| 09 | Итого переменные издержки | = + + |

| 10 | Коммерческие расходы | Расчет постоянных затрат (План постоянных затрат) |

| 11 | Административные расходы | Расчет постоянных затрат (План постоянных затрат) |

| 12 | Заработная плата сотрудников | Заработная плата (План постоянных затрат) |

| 13 | Прочие расходы | Расчет постоянных затрат (План постоянных затрат) |

| 14 | Итого постоянные издержки | = + + + |

| 15 | Себестоимость продукта | = + |

| 16 | Операционная (маржинальная) прибыль | = — |

Фрагмент результата расчета по продукту:

Подведем итоги

В этой статье был подробно изложен материал, который касается важного параметра в микроэкономике. Без него невозможно качественно оценивать эффективность фирмы и ее перспективность

Точка безубыточности представляет собой минимальное количество продукции, которую необходимо выпустить и реализовать за определенный срок. Чаще всего – за месяц или квартал. Если это количество меньше, бизнес будет работать в убыток. В такую компанию не будут вкладывать средства, и она не сможет долго оставаться на плаву

Поэтому очень важно регулярно отслеживать изменения показателей. Выражаться они могут не только в единицах изготовленного товара или оказанной услуги

Еще один вариант – сумма, необходимая для функционирования.

В наше время существует большое количество компьютерных программ, в которых сотрудниками и руководителями быстро и точно определяются нормативные значения точки безубыточности по формуле. Это позволяет систематизировать процесс производства. Чтобы управляться с этим ПО, нужно иметь определенный набор навыков. Однако со временем пользователь привыкает к интерфейсу программ, и их использование не будет проблемой.

Описанный параметр имеет очень широкую область применения. Показатели интересуют не только директоров компании, но также руководство банков и потенциальных инвесторов

Этим людям важно уметь анализировать цифры и корректировать значения, если результат неудовлетворительный. В этой статье мы описали, в чем измеряется точка безубыточности, как она определяется и рассчитывается по формуле

А если вы заинтересованы в оптимизации и автоматизации рабочих процессов, то обратите внимание на программные продукты «Клеверенс». Более 15 лет мы создаем готовые решения для бизнеса, в том числе для магазинов, складов, различных учреждений и производств

Количество показов: 664