Расчет наценки и маржи средствами excel

Содержание:

- Формула расчета наценки на товар

- Методы вычисления торговой наценки

- Что такое наценка?

- Формула вычисления

- Расчет

- Подсчет маржи

- Доступные способы оприходования товара

- Порядок составления расчетов

- Как посчитать наценку в процентах

- Что такое маржа и формула ее расчета

- Предложение дополнительных сервисов

- Какие параметры следует учитывать предпринимателю

- Математический расчёт наценки

- Подробности

- Формулы расчета маржи и наценки в Excel

- Накрутка на товар

- Как узнать закупочные цены конкурентов

Формула расчета наценки на товар

При формировании цены на товар следует помнить, что именно наценка покрывает все издержки и формирует прибыль компании. Рассчитать ее можно по следующей формуле:

Наценка = Валовая прибыль / Себестоимость продукции х 100%.

Для торговых компаний формула будет иметь вид:

Наценка = Валовая прибыль от продажи / Закупочная цена товара х 100%

Рассчитаем для начала выручку от продажи торговым фирмам по оптовой цене: Выручка (опт) = 470 руб. х 7 500 ед. = 3 525 000 руб.

Себестоимость (опт) = 356 руб. х 7 500 ед. = 2 670 000 руб.

Соответственно, валовая прибыль (опт) = 3 525 000 руб. – 2 670 000 руб. = 855 000 руб.

Наценка (опт) = 855 000 руб. / 2 670 000 руб. х 100% = 32,02%.

Маржа (опт) = 855 000 руб. / 3 525 000 руб. х 100% = 24,26%

Наценка для торговли в розницу будет немного выше. Чтобы ее определить, посчитаем розничную выручку и прибыль.

Выручка (розница) = 550 руб. х 2 500 ед. = 1 375 000 руб.

Себестоимость (розница) = 356 руб. х 2 500 ед. = 890 000 руб.

Валовая прибыль (розница) = 1 375 000 руб. – 890 000 руб. = 485 000 руб.

Наценка (розница) = 485 000 руб. / 890 000 руб. х 100% = 54,49%

Маржа (розница) = 485 000 руб. / 1 375 000 руб. х 100% = 35,27%.

Методы вычисления торговой наценки

Надбавка являются одним из структурных элементов цены. В различных отраслях экономики есть различные надбавки, вызванные специфическими особенностями каждого типа бизнеса. Торговая наценка и, соответственно, и стоимость закупки проданных товаров может быть вычислена на компьютер. В организациях, которые используют такое оборудование и заняты розничной торговлей, надбавка может быть определена автоматически каждым проданные товары. Таким образом, для бухгалтера будет намного проще определить финансовый результат. Однако, не все в состоянии предоставить такое дорогое программное обеспечение. Как правило, небольшие магазины и палатки определяют торговую наценку методом расчета, который является вручную. Так, торговая наценка может быть определена оборотом товара общего назначения, диапазоном товарооборота, средним процентом, и также диапазоном остатка товаров.

Метод вычисления валового дохода для оборота товара общего назначения используется, если идентичный процент торговой льготы применен ко всем товарам. В этом случае сначала необходимо установить валовый доход на товарообороте от внедрения (VD), и затем уже надбавке. Бухгалтер должен вычислить на такой формуле: VD = T × RN: 100, где T — оборот товара общего назначения, RN — торговая льгота расчета. И торговая льгота расчета вычислена на такую формулу: RN = TN: (100 + TN). В этом случае TN представляет торговую наценку как процент

Одновременно подразумевайте общую сумму дохода товарооборотом (принимающий во внимание все налоги). Следующий метод вычисления торговой наценки для диапазона товарооборота удовлетворяет тем, у кого на различных группах товаров есть надбавка, не идентичная

Главная сложность – то, что каждая из групп включает продукты с той же льготой. Сюда учет товарооборота, конечно, необходим. Валовый доход определен следующей формулой: VD = (T1 × RN + T2 × PH + … + Tn × RN): 100, где T — товарооборот и RN — торговая льгота расчета на группах товаров. Метод золотой середины считают самым простым. Каждая фирма, которая рассматривает товары на продажных ценах, может использовать его. Валовый доход на среднем проценте может быть вычислен на такую формулу: VD = (T × O): 100, где P — средний процент валового дохода, T — товарооборот. Средний процент валового дохода будет таким: П = ((TNN + TNP – TNV): (T + хорошо)) × 100. TNN является торговой льготой на остатке продуктов в течение начала отчетного периода, TNP — надбавка на товарах, которые поступили в это время, TNV — на склонном, хорошо — остаток к концу отчетного периода.

Размещение предназначается как доход товаров поставщикам или списанию порчи. Чтобы посчитать валовый доход на диапазон остатка, бухгалтер будет требовать данных по сумме надбавки на тех товарах, которые показаны к концу отчетного периода. Для получения этих данных необходимо записать добавленную и реализованную льготу согласно каждому имени или на группах с идентичными методами вычисления торговой наценки. Для определения этой суммы необходимо выполнить инвентаризацию для конца каждого месяца. Этот метод считают самым трудоемким. Чаще всего это применено фирмами с маленьким товарооборотом или в каком есть соответствующее программное обеспечение. Так, валовый доход вычислен так: VD = (TNN + TNP – TNV) – ТРАНСНАЦИОНАЛЬНАЯ КОРПОРАЦИЯ, где TNN — торговая льгота на остатке товаров в течение начала отчетного периода, TNP — торговая льгота на продуктах, которая поступила в течение отчетного периода, TNV — торговой льготы на склонных товарах и ТРАНСНАЦИОНАЛЬНОЙ КОРПОРАЦИИ — надбавка на остатке в конце отчетного периода. Всего предоставленный методы вычисления торговой наценки (кроме метода на среднем проценте) полученный результат (сумма реализованной надбавки) может быть применен в случае вычисления налога на прибыль, чтобы найти стоимость закупки проданных товаров. Но в проценте финансового учета для кредита включают в стоимость товаров.

Что такое наценка?

Торговая наценка — это разница между ценой продажи и оптовой ценой.

Основная цель предпринимателя — заработок денег. Суть торговой наценки заключается в том, чтобы купить по оптовой цене и продать дороже. Поэтому в финансовой математике используется такое понятие как наценка.

Приведем простой пример, предприниматель купил телевизор за 8.000 рублей, сделал на него наценку 25%(2.000 рублей) и продал его за 10.000 рублей. В итоге на этом он заработал 2.000 рублей. Более подробно о расчетах мы поговорим далее.

Как посчитать наценку?

Чтобы посчитать наценку, мы должны знать себестоимость товара и цену продажи.

Формула расчета наценки на товар в процентах:

| Наценка (%) = | Цена продажи — Себестоимость | * 100 |

| Себестоимость |

Пример:

Цена продажи = 2000 руб.

Себестоимость = 1600 руб.

| Наценка (%) = | 2000 — 1600 | * 100 | = 25% |

| 1600 |

Помимо размера наценка в процентах мы можем узнать эту сумму в денежном эквиваленте. Эта возможность так же доступна в нашем калькуляторе выше. На бумаге это делается крайне просто.

Формула расчетна наценки на товар в рублях:

| Наценка (руб) = Цена продажи — Себестоимость |

Пример:

Цена продажи = 2000 руб.

Себестоимость = 1600 руб.

| Наценка (руб) = 2000 — 1600 = 400 руб. |

Формула вычисления

Один из трех приведенных ниже способов используется для вычисления торговой наценки:

- Назначение одинакового процента на товары одной категории

- Вычисление уникального процента для каждой категории товара

- Средний расчет для всех товаров, которые предлагает один и тот же продавец

Для расчета торговой наценки в денежном определении принимается следующая формула:

Под аббревиатурой «ТН» понимается торговая наценка, а «СТ» означает «себестоимость товара». Иными словами, чтобы узнать денежный эквивалент торговой наценки, следует себестоимость товара умножить на назначенный процент надбавки.

Следующая формула помогает вычислить торговую надбавку, с которой уже был продан товар:

Здесь обозначения такие: «РВ» означает реальную выручку, а «СТ» – себестоимость товара. Иными словами, чтобы узнать денежный эквивалент торговой надбавки, нужно сначала узнать, насколько реальная выручка превышает себестоимость товара, а затем полученную разницу разделить на себестоимость.

Расчет

Маржа рассчитывается по следующей формуле:

ОЦ – СС = ПЕ (маржа);

Расшифровка показателей, используемых при расчете маржи:

- ПЕ – маржа (прибыль за единицу товара);

- ОЦ – стоимость продукции, по которой она отпускается покупателю;

- СП – себестоимость товара;

Формула для расчета маржинальности или процента прибыльности:

П/ОЦ=К

Где:

- К – коэффициент прибыльности в процентном соотношении;

- П. – получаемый доход за единицу товара;

- ОЦ – стоимость продукции, по которой она отпускается покупателю;

В современной экономике и маркетинге, когда речь идет о марже, специалисты отмечают важность принятия во внимание разницу между двумя показателями. Этими показателями является коэффициент прибыльности от продажи и прибыль за единицу товара

Говоря про маржу, экономисты и маркетологи отмечают важность разницы между прибылью за единицу товара и общим коэффициентом прибыльности при продаже. Маржа важный показатель, так как она является ключевым фактором при ценообразовании, выгодности трат на маркетинг, а также анализа прибыльности клиента и прогноза общей доходности

Подсчет маржи

Самая простая формула для расчет выглядит так:

Стоимость товара * Количество проданных единиц – Затраты на производство товара * Количество произведенных единиц

Эта формула позволяет вычислить результат в рублях. Если требуется относительная маржа, выраженная в процентах, то результат вычислений необходимо умножить на 100 %.

Важно рассчитывать маржу для каждого товара, который есть в продуктовом портфеле. Например, компания продает мобильные телефоны и планшеты

В этом месяце было продано 15 телефонов по 15 тысяч рублей каждый, а закуплено 20 штук по 8 тысяч рублей. Тогда маржа с мобильных телефонов составит 15*10 000 — 20*8000 = 65 000 рублей. Таким же образом отдельно следует посчитать показатель для планшетов.

Другая формула выглядит так:

(Цена товара — Себестоимость товара) / Цена товара * 100 %

Вот как будет производится подсчет в примере с мобильными телефонами:

(15000 — 8000) / 15000 * 100 % = 46 %

Чтобы посчитать чистую маржу, следует использовать такую формулу:

Чистая прибыль / Выручка

Не всегда маржа получается положительной. Если значение отрицательное, есть два объяснения:

- неправильно подсчитана себестоимость, следовательно, сделана слишком маленькая наценка и товар продается по очень низкой цене;

- предприниматель параллельно с ведением бизнеса выплачивает кредиты и займы.

Вместе с маржей часто считают коэффициент прибыльности. Это отношение чистой прибыли к общей выручке. Если после подсчетов получилось положительное число, значит, работа окупается. Если отрицательное – компания терпит убытки.

Доступные способы оприходования товара

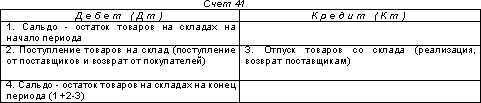

Для учета товарных операций используется 41 счет под названием «Товары», по дебету которого происходит поступление товарных ценностей, а по кредиту их выбытие, то есть списание:

Оприходование товара на склад может осуществляться по трем ценовым категориям:

- По покупной стоимости

Если поступление товаров на склад осуществляется по покупной стоимости, то во внимание берутся затраты связанные с их покупкой. Также это величина может быть увеличена на сумму транспортных и заготовительных расходов, которые имели место при их поступлении

Что интересно, сумму этих затрат можно списать отдельно на сбыт.

- Учетным ценам

Особенность этого метода заключается в применении торговой наценки, которая сразу же входит в состав оприходованного товара. Для этого применяется отдельный бухгалтерский счет – 42 «Торговая наценка».

Таким образом, оприходование товаров по продажной стоимости происходит в два этапа:

- Первоначальный учет товара по покупной стоимости;

- На сумму покупной стоимости «накручивается» торговая наценка.

Обратите внимание, сумма торговой наценки должна списываться пропорционально отгруженному товару. Списание происходит при помощи «сторно»

Если же такой товар направлен на собственные нужды, то списание торговой наценки происходит по счету, где списывается товар.

- Продажной стоимости

Оприходование товаров осуществляется по заранее установленным учетным ценам. Для отображения разницы между учетной и покупной стоимостью используются два дополнительных счета – 15 и 16.

Обращаем внимание, что для предприятий оптовой торговли применимы только первые два способа. Для предприятий розничной торговли данные ограничения отсутствуют

Порядок составления расчетов

Как посчитать наценку в процентах? Для расчета оптимального уровня надбавки к себестоимости продукции, используются специальные формулы. При расчете финансового выражения номинальной наценки выполняется следующий порядок действий: «СП*%ТН=ТН». В этой формуле, «СП» обозначает себестоимость продукции, а «%ТН» отражает уровень надбавки к стоимости товара.

Для того чтобы торговая деятельность приносила регулярную прибыль, предпринимателю необходимо систематически проводить финансовый анализ. Такой анализ позволяет определить уровень наценки, который был выявлен по факту реализации товара. Для этого потребуется выполнить простые действия: «(РВ-СП)/СП=ТН». В этой формуле, «СП» отражает себестоимость продукции, а «РВ» уровень реальной выручки, полученной благодаря реализации товара.

Для определения уровня наценки на продукцию используется такой показатель, как валовый доход. При расчетах этого показателя учитывается специфика товарооборота и выбранного рыночного сегмента. Для начала следует рассмотреть порядок определения уровня валового оборота при использовании схемы единого процента торговой надбавки. Применение этого метода допустимо только в том случае, когда предлагаемая продукция имеет схожие характеристики. Для определения величины валового дохода, необходимо выполнить следующие действия: «Т*РТН/100=ВД». Параметр «Т» отражает величину товарооборота (сумма выручки в совокупности с налоговыми выплатами). «РТН» является расчетной торговой наценкой, которая определяется следующей формулой: «ТН/(ТН+100)». Параметр «ТН» является торговой наценкой, величина которой указывается в процентах.

Далее следует рассмотреть методику расчетов по ассортименту товаров. Этот метод подходит для тех предпринимателей, что устанавливают разный уровень надбавки к каждой товарной группе. Товарная группа включает в себя продукцию, имеющую схожие характеристики. Для определения величины валового дохода используется следующая формула:

«(Т1*РТН1+Т2*РТН2+…+Тн*РТНн)/100».

В этой формуле, «Т1», «Т2» и «Тн» являются группами товаров. Показатели «РТН1», «РТН2» и «РТНн» отражают расчетные торговые надбавки, соответствующие данным группам.

Мелкие торговые компании могут использовать методику средней процентной надбавки. Данная методика значительно упрощает расчет валовой прибыли

Важно обратить внимание на то, что результаты расчетов являются усредненными, что делает нецелесообразным их использование во время подачи финансовой отчетности. Для определения величины валового дохода применяется следующая формула: «Т*СрТН/100=ВД». В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию

Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода

В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию. Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода.

При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценку

Как посчитать наценку в процентах

В чем разница?

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа — это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа — к цене).

Сравним:

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном — наценка всегда больше чем маржа.

Например:

Маржа не может быть равна 100% (в отличие от наценки), т.к. в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором.

Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

— маржу, зная сумму продаж и наценку;

— наценку, зная сумму продаж и маржу

Как посчитать маржу, зная наценку и сумму продаж (цену)? Например, мы знаем, что:

Сумма продаж = 1000 р.

Наценка = 60%

Себестоимость примем за «x» и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Осталось найти маржу:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Таким образом формула расчета маржи через наценку и объем продаж будет иметь вид:

Маржа = (Объем продаж — Объем продаж / (1 + Наценка)) / Объем продаж * 100

Как посчитать наценку, зная маржу и сумму продаж (цену)? Например, мы знаем, что:

Сумма продаж = 1000 р.

Маржа = 37,5%

Себестоимость примем за «x» и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / 1000 = 37,5%

Отсюда х = 625

Осталось найти наценку:

1000 — 625 = 375

375 / 625 * 100 = 60%

Таким образом формула расчета наценки через маржу и объем продаж будет иметь вид:

Наценка = (Объем продаж — (Объем продаж — Маржа * Объем продаж)) / (Объем продаж — Маржа * Объем продаж) * 100

Этот вопрос должен интересовать предпринимателей как минимум по двум причинам.

Во-первых, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование). Во-вторых — правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар — это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

Что такое маржа и формула ее расчета

Чем же отличается маржа от наценки? Простыми словами, маржа всегда соотносится с прибылью, а наценка – с затратами. Это не единственное различие, об остальных мы поговорим позже, а пока вспомним определение маржи и формулу ее расчета.

Маржа – это соотношение прибыли и выручки. Формула расчета такая:

\[ M=P/V*100\%, где: \]

\( P \) – прибыль;

\( V \) – выручка (объем продаж).

Маржа редко рассчитывается по каждой единице продукции или товара. Как правило, этот показатель используется для анализа рентабельности продаж в целом. Связано это с тем, что распределять издержки по категориям продукции – это достаточно трудоемкий процесс, который, к тому же, чреват погрешностями. Но можно рассчитать валовую маржу и по каждой единице товара на основании данных нашего примера:

\[ M=150/350*100\%=42,86\%. \]

Что показывает эта величина? Маржа в размере 42,86% говорит о том, что с каждых заработанных 100% почти половина – это наша прибыль. Это очень хороший показатель, но валовая маржа и маржинальная прибыль могут сильно различаться.

Не следует путать маржинальную прибыль и маржинальность. По сути, маржа и маржинальность – это одно и то же, разница лишь в том, что последний показатель измеряется только в процентах. Маржа может выражаться в денежных единицах. А вот маржинальная прибыль (доход) – это совсем другая величина.

Особенности при расчете маржинального дохода

Для расчета этого показателя нам необходимо знать величину переменных расходов.

Переменные расходы – это издержки, размер которых варьируется в зависимости от объема выпуска или продаж. Простыми словами, чем больше изделий мы продали, тем больше заплатим за их доставку, упаковку, хранение. Также от количества проданного товара зависит заработная плата сдельщиков (например, работников склада, водителей). Маржинальный доход – это разница между выручкой и переменными расходами.

\

\( Cvar \) – переменные издержки.

Пример расчета маржинального дохода

К примеру, в ноябре компания продала 100 изделий по 350 долларов за единицу, а переменные расходы составили 750 000 руб. (10 000 $ или 290 000 грн.).

МД=35000-10000=1 875 000 руб. (25 000 $ или 725 000 грн.).

В эту сумму должна укладываться закупочная цена, постоянные издержки и прибыль. Посмотрим, удалось ли что-то заработать, подставив данные из нашего примера, где цена поставщика составила 200 долларов за изделие, а постоянные издержки – 300 000 руб. (4 000 $ или 116 000 грн.):

25000-(100*200)-4000=75 000 руб. (1 000 $ или 29 000 грн.).

Таким образом, 1000 долларов – это чистая прибыль периода.

Теперь произведем расчеты показателей за период, используя формулы маржи и наценки, и оформим итоги в таблице (количество проданных изделий – 100 шт.):

| Наименование показателя | Результат |

|---|---|

| Наценка, $ | 15000 |

| Наценка, % | 75 |

| Валовая маржа, $ | 0,43 |

| Маржинальность, % | 43 |

| Маржинальный доход | 25000 |

| Чистая прибыль, $ | 1000 |

| Рентабельность, % | 2,86 |

Предложение дополнительных сервисов

Большинство людей готовы переплачивать при покупке за дополнительные услуги, комфорт, расширенную гарантию и прочие бонусы. Поэтому при хорошо поставленном сервисе предприниматели могут смело делать наценку выше, чем у конкурентов.

Примером может служить элитный ремонт обуви, который обеспечивает выезд к клиенту, использование импортных расходных материалов, компенсацию за испорченную обувь, длительную гарантию качества и т.п. Наценка в такой мастерской может быть в разы выше, чем у обычного «сапожника».

Дополнительными услугами в торговой рознице может быть предоставление отсрочки, продажа товара в кредит, бесплатная доставка или установка. Но стоимость этих бонусов обязательно должна учитываться при формировании наценки на товары. Ведь целью предоставления дополнительных услуг является получение прибавки к прибыли, а не просто завоевание лояльности покупателей.

Какие параметры следует учитывать предпринимателю

Перечислим все показатели, которые понадобятся для расчета маржи и наценки, а также анализа экономической эффективности:

- Выручка от реализации, или объем продаж. Это стоимость отгруженного товара или продукции. Следует подчеркнуть, что именно отгруженного, а не оплаченного товара, как многие ошибочно полагают. Метод определения выручки по оплате, называемый также кассовым методом, используется крайне редко.

- Себестоимость. Для торговли это – стоимость покупных товаров, иногда увеличиваемая на стоимость доставки. Для производства это – производственные затраты, напрямую связанные с выпуском продукции (стоимость материалов, сырья, зарплата рабочих и др.).

- Валовая прибыль и валовая маржа. Это показатели, определяющие соотношение объема реализации и себестоимости.

- Постоянны затраты – это расходы, которые остаются одинаковыми независимо от суммы реализации. Например, аренда помещений.

- Переменные затраты – расходы, размер которых изменяется в зависимости от выручки. Например, стоимость материалов.

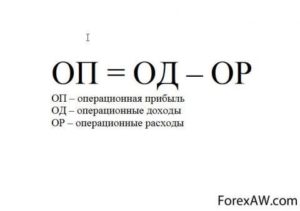

- Операционная прибыль – это валовая прибыль с учетом операционных доходов и расходов (например, процентов банка).

- Чистая прибыль – средства, остающиеся в распоряжении компании после вычета всех издержек, в т.ч. налогов.

- Маржинальный доход – дельта между выручкой и переменными расходами.

- Маржа прибыли (рентабельность) – отношение чистой прибыли к объему продаж. Показывает, сколько процентов принес каждый заработанный рубль (доллар).

- Наценка – разница между продажной и покупной стоимостью, которая должна покрывать все затраты.

Все показатели следует анализировать в совокупности и в динамике, с учетом капиталовложений, которые происходят не каждый месяц, курсов валют (для внешнеэкономической деятельности), сезонности и других факторов.

Математический расчёт наценки

После всех проведённых анализов можно ставить определённую наценку. Здесь существует два метода.

Первый – самый простой. Вы просто прибавляете к издержкам желаемую прибыль, и получаете стоимость. Этот способ максимально прост, но у него есть недостатки. Во-первых, он не учитывает перемен на рынке. А во-вторых, он не показывает, до какого предела можно снижать цену, если вы, например, делаете распродажу. Точно определить размер прибыли у вас не получится. Она будет всегда меньше ожидаемой, так как почти всегда остаётся какая-то часть нераспроданного товара, а если у вас сезонные продукты, в конце сезона вам придётся распродавать остатки по скидкам. Плюс, могут случаться различные неприятности, потери, от которых никто не застрахован.

Второй способ – определение наценки с помощью метода безубыточности. Это метод позволяет установить минимальные объёмы производства, при которых компания будет работать без убытков. Процент наценки тут рассчитывается по формуле: 1-(объём планируемой валовой выручки / Переменные издержки) *100%. Допустим, вы ожидаете валовую выручку 30 миллионов. Издержки – 10 миллионов. 1-(30 / 10)*100% = 200%. Это минимальная наценка на товар. Опираясь на ситуацию на рынке и особенности товара, вы повышаете этот коэффициент до нужного вам. Это метод на 100% обеспечит вам прибыль.

Подробности

Расчет торговой надбавки

Формула для расчета торговой надбавки (ТН) в процентах:

ТН=СТ*УТН, где:

СТ — стоимость товаров, руб.;

УТН — уровень торговой наценки, %.

Анализ изменений объемов реализации способствует расчету уровня торговых наценок, который формируется после продажи.

Торговая надбавка является показателем, определяемым по формуле:

ТН=(РВ — СТ)/СТ, где:

РВ — реальный доход от продажи, руб.

Оптовая торговая наценка

Надбавка на торговлю оптом всегда создается за счет определенного расчета затрат по плану. Оптовик-посредник обычно самостоятельно определяет размер наценки, которая основывается на определенных показателях:

— стоимости изготовителя товара, по которой оптовик его приобретает;

— нужно принимать во внимание характеристики некоторых групп товаров, к которым относится срок хранения, оборот данной группы, популярность товара среди покупателей;

— стоимость хранения товаров на складе, вероятные потери в процессе хранения, транспортные расходы, затраты на аренду, на зарплату сотрудников, на связь и так далее;

— стоимость некоторых групп товаров определяется государством, поэтому для оптовика ценовые диапазоны будут ограничены;

— в итоговую стоимость для покупателя всегда входят налоги и сборы, которые оплачиваются как оптовиком, так и розничным торговцем.

В итоге, оптовая маржа рассчитывается из определения экономической целесообразности компании. Получается, что оптовая надбавка предприятий, использующих пассивные продажи, может резко отличаться от наценок конкурентов, которые ведут продажи через торговых представителей.

Торговая наценка в розничной торговле

Для фиксации уровня торговой наценки нужно использовать реестр розничных цен. Этот документ находится в свободном доступе, но с некоторыми требованиями к его содержанию. В обязательном порядке в реестр должна быть внесена такая информация, как:

— наименование предприятия;

— наименование продуктов предприятия;

— стоимость покупки товара без НДС;

— надбавка на стоимость;

— сумма НДС;

— цена на товар в розницу.

Для того, чтобы бизнес был эффективным, нужно установить такую стоимость товара, чтобы продавец мог получать прибыль и покрывать все расходы, которые связаны с продажей. Однако переоцененная стоимость товаров может привести к отсутствию на них спроса, что в итоге приведет к финансовым потерям

Для наиболее эффективной продажи товаров, нужно уметь грамотно определить на них цену, обращая внимание на некоторые функции

Многие неопытные предприниматели пользуются методом определения одинакового процента премии для некоторых групп товаров. Некоторые бизнесмены изучают конкурентов и определяют надбавку по аналогии с ними. С помощью этих двух методов можно увеличить продажи, а это положительно скажется на величине прибыли

При определении наценки бизнесмен должен принимать во внимание качество продаваемых товаров и размер спроса на них

Есть три главных способа для торговой наценки в розничной торговле:

- Одинаковая надбавка для всех продаваемых товаров.

- Определение разной величины наценки для каждой группы товаров.

- Назначение средней наценки на все товары.

Случается, что товары поступают на склад от разных поставщиков в разное время. Но все эти продукты нужно продавать с одной скоростью. Тогда товару назначается одна стоимость и разный уровень надбавки. Реализованная надбавка является динамическим индикатором. Ее размер прямо связан со скоростью и уровнем оборота. Иногда увеличение выручки за счет уменьшения затрат может плохо сказаться на производительности бизнеса.

Уменьшение реализованной торговой наценки в целях стимулирования объема реализуемых товаров рекомендовано исключительно при благоприятных условиях.

СПРАВКА! Для уменьшения затрат можно применять специальные налоговые режимы, сокращать площади продаж или число рабочих.

Стоимость закупки как элемент торговой наценки

Нужно определить все расходы , которые понес продавец, чтобы продать товар. Чаще всего они включают закупку товаров и транспортные услуги. Если продавец сам занимается изготовлением товара, то должна учитываться стоимость сырья и материалов для производства этих товаров. Расходы продавца должны быть добавлены к товарной надбавке и к стоимости покупки товара.

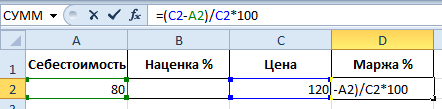

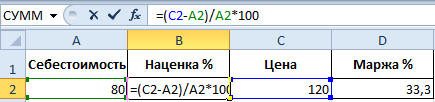

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Накрутка на товар

By Семен Зелькин / 23rd Июль, 2021 / Трудовое право / No Comments

Наценка на товар в розничной торговле сколько процентов 2021 по закону

Как правильно делать наценку на товар

Величина прибыли продавца зависит как от торговой наценки, так и от объема продаж.

Очень высокая надбавка к закупочной цене может существенно снизить объем продаж, а необоснованное ее уменьшение занижает общую прибыль. Сначала рассмотрим факторы, которые влияют на величину торговой надбавки.

Сколько процентов составляет наценка на товар в розничной торговле в 2021 году

Это, в первую очередь:

Минимальная наценка на товар для налоговой может быть рассчитана исходя из точки безубыточности.

Это можно сделать простым методом.

Наценка = (5000+25000+10000)*100/100000 = 40%

Меньшая надбавка к закупочной цене приносит убытки, а большая – прибыль. Однако, если оборот растет и предприниматель может реализовать партию за полмесяца, то минимальная наценка будет:

= (2500+12500+5000)*100/100000 = 20%

Этот простой пример показывает, что имея надбавку 30% можно получить как убыток 10000 рублей в месяц, так и прибыль 20000 рублей в месяц.

То есть получить 20000 рублей прибыли можно как повысив наценку до 60%, так и ускорив в два раза оборот.

- изделия медицинского назначения;

- фармпрепараты;

- детское питание;

- блюда и продукты объектов общественного питания, расположенные в учебных заведениях;

- продукция, которую доставляют в районы Крайнего Севера и приравненные к ним.

Надбавки на изделия медицинского назначения и фармацевтические препараты, а также их перечень регулируются Правительством России.

На остальные услуги и изделия надбавки устанавливают региональные власти.

Как узнать закупочные цены конкурентов

Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика. Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов. Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%. Чтобы вычислить закупочную цену конкурента, вам необходимо к наценке добавить единицу, а затем окончательную цену разделить на полученное число.