Как взять кредит в иностранном банке из россии?

Содержание:

- Список иностранных банков в России

- Может ли гражданин РФ взять кредит за границей

- Кто одобрит кредит иностранцу и на каких условиях

- Как оформить займ в другой стране?

- Кто может оформить кредит

- Как взять кредит за границей

- Какие банки дают кредит иностранным гражданам?

- Кредит в минус

- Страны с низкими ставками на ипотеку

- Какие процентные ставки на кредиты за рубежом

- Как взять кредит иностранному гражданину в РФ в банке

- Особенности процедуры получения кредита в банке заграницей

- Список лучших МФО, где можно взять займ гражданам СНГ

- Способы оформления

Список иностранных банков в России

Ниже приведен список наиболее известных в России двадцати иностранных банков, которые неплохо себя зарекомендовали на отечественном рынке кредитных услуг.

| Название банка | Страна | Место по активам среди банковских структур России |

| Юникредит | Италия | 12 |

| Росбанк | Франция | 13 |

| Райффайзенбанк | Австрия | 14 |

| СитиБанк | США | 23 |

| Хоум Кредит | Чехия | 38 |

| ИНГ Банк | Нидерланды | 40 |

| Нордея | Швеция | 46 |

| ДельтаКредит | Франция | 48 |

| ОТП Банк | Венгрия | 52 |

| Кредит Европа Банк | Турция | 58 |

| Русфинанс | Франция | 63 |

| Эйч-Эс-Би-Си | Великобритания | 72 |

| РН Банк | Франция, Италия | 78 |

| Интеза | Италия | 85 |

| Дойче Банк | Германия | 87 |

| БНП Париба | Франция | 88 |

| Тойота | Япония | 92 |

| АйСиБиСиБанк | Китай | 95 |

| МидзухоБанк | Япония | 103 |

| Креди Агриколь КИБ | Франция | 105 |

Может ли гражданин РФ взять кредит за границей

Ответ на этот вопрос будет однозначно положительным, но прежде чем радоваться – необходимо учесть особенности подобного вида услуг.

Для начала стоит понимать, что филиалы финансовых учреждений, расположенные на территории России – следуют отечественному законодательству. Поэтому там выгодных условий ждать не приходится. Еще один нюанс – срок. Все кредиты предоставляются на длительный период: от 10 до 30 лет. Другие варианты банку будут просто невыгодны, поэтому рассчитывать на их получение не стоит.

Также для физических лиц предусмотрен ряд ограничений, по которым человек может взять кредит:

- Обязательное совершеннолетие заемщика (здесь стоит учесть, что за рубежом эта цифра составляет 21-22 года);

- Исправность уплаты налогов и отсутствие долгов;

- Наличие положительной кредитной истории в собственном государстве;

- Вид на жительство или постоянное проживание в той стране, где клиент намеревается взять кредит;

- Оформление ипотеки;

- Владение недвижимостью в стране кредитора;

- Близкие родственники, проживающие на территории того государства, где расположен банк.

Если хотя бы один пункт вам подходит, то можно смело рассчитывать на положительный ответ в зарубежном банке. Конечно, проще всего получить ссуду тем, кто имеет родных в другой стране либо сам там проживает/имеет ВНЖ. Однако оформить заветный кредит удастся и, если человек имеет двойное гражданство, или ведет предпринимательскую деятельность за границей.

Ипотечные кредиты можно получить практически в любой стране, но стоит помнить, что и покупаемая недвижимость должна находиться в пределах государства, где была выдана ссуда.

Несмотря на выгодные условия и сравнительно низкие проценты, которые представлены в европейских банках – бюрократических вопросов там не меньше. Чтобы претендовать на валютные средства, нужно предоставить ряд документов:

- Оригинал и копии загранпаспорта;

- Справку из налоговой, подтверждающую отсутствие долгов;

- Копию трудового договора либо другую бумагу, подтверждающую занятость;

- Документы, подтверждающие доходы и расходы;

- Любые бумаги, которые указывают на факт владения недвижимостью в РФ;

- Документы, определяющие место жительства, а также иные данные о заемщике.

Данный список может сокращаться или дополнятся в зависимости от страны и политики финансового учреждения.

Кто одобрит кредит иностранцу и на каких условиях

Рассмотрим, на какой кредит может рассчитывать иностранный гражданин, платежеспособный и официально зарегистрированный в РФ, и в какие банки ему стоит обращаться.

Потребительский кредит

Если иностранный соискатель кредита – сотрудник солидной фирмы, и за него готово поручиться руководство, то, при соблюдении прочих обязательных требований, он может получить от банка положительный ответ.

Если иностранный заёмщик раньше сотрудничал с банком и был обязательным клиентом, то его заявку почти наверняка удовлетворят. Например, он ежемесячно переводил на родину определённую сумму в течение нескольких лет. Это даёт представление о его доходах, их величине и стабильности.

Также сильно повышает лояльность банка наличие ликвидного залога. Что касается необеспеченного потребительского кредита, то получить его почти нереально.

Далеко не все банки соглашаются иметь дело с иностранным заёмщиком. Если у него есть ВНЖ и официальная работа, то он может попытать счастья в «Банке Москвы», «ВТБ-24», «Райффайзенбанке», «Альфа-Банке», «Сбербанке», «ЮниКредит Банк», «Ситибанке», «Дельта-банке», «Сосьете Женераль Восток».

Менее щепетильны «молодые банки», они используют любую возможность для развития и не отталкивают клиентов.

Автокредит

Банк выдаёт кредит иностранцу на приобретение транспортного средства, рассматривая его в качестве залога. Такую ссуду получить гораздо легче, особенно, если речь идёт о новом автомобиле.

Разумеется, от иностранца требуют выполнение обязательных пунктов плюс наличие страхового полиса КАСКО.

Кредитная история проверяется непременно, делается это посредством запроса в БКИ. Вид займа для иностранца – только классический, экспресс-автокредит не выдают.

Первоначальный взнос повышен, он составляет не менее 40-50%, в отличие от 20-30% для граждан РФ.

Ипотека

С точки зрения кредитора, это логично, ведь недвижимость выступает залогом, а это снижает риски. Также банки знают, что в вопросе ипотеки иностранцы проявляют себя более ответственными заёмщиками, чем граждане РФ. В случае чего, они рискуют остаться без жилья в чужой стране, и это важный дисциплинирующий фактор.

Для получения ипотеки иностранному гражданину надо иметь ВНЖ, или хотя бы разрешение на ведение трудовой деятельности.

Для получения ипотеки иностранному гражданину надо иметь ВНЖ, или хотя бы разрешение на ведение трудовой деятельности.

При этом банки предъявляют определённые требования к возрасту заёмщика, сроку проживания в стране, особое внимание – к условиям работы и, соответственно, платежеспособности. Обращаться с заявкой на ипотеку можно в «Альфа-Банк», «Сбербанк», «Nordea», «ОТП»

Также лояльно относятся к заёмщикам-нерезидентам РФ банки с участием иностранного капитала, такие, как «Дельтакредит» или «Райффайзенбанк»

Обращаться с заявкой на ипотеку можно в «Альфа-Банк», «Сбербанк», «Nordea», «ОТП». Также лояльно относятся к заёмщикам-нерезидентам РФ банки с участием иностранного капитала, такие, как «Дельтакредит» или «Райффайзенбанк».

Ломбардный кредит

В ломбард идут, когда нужны деньги, а в банках отказывают. Фактически, это аналог, а может быть, альтернатива микрозайму МФО.

В обоих случаях процедура проходит быстро, при минимуме предоставляемых документов. В ломбарде требуют документ, удостоверяющего личность, и ценное имущество. Опасность в том, что оно отойдёт кредитору, если не расплатиться вовремя. В качестве залога принимают ювелирные украшения, технику, ценные бумаги, дорогие вещи.

Кредитная история не проверяется, и при удобоваримом залоге отказы достаточно редки. Условия кредита сходны с МФО:

- небольшой срок заимствования;

- высокая ставка, 1-2% в день;

- низкая оценочная стоимость залогового имущества, до 75% реальной;

Если деньги нужны срочно, такая форма кредитования может устроить иностранного заёмщика.

Как оформить займ в другой стране?

Зарубежные финансовые организации охотнее выдают деньги иностранным гражданам, подходящим под следующие категории:

- Резиденты страны – то есть лица, проживающие на постоянной основе на территории государства, в котором планируют брать кредит;

- Лицам с видом на жительство в это гос-ве;

- Работающие на его территории по трудовому договору;

- Граждане, осуществляющие в этой стране предпринимательскую деятельность;

- Имеющие недвижимость на территории этого гос-ва;

- Лица, имеющие депозит или положительную кредитную историю в организации на территории выбранной страны.

Потенциальному клиенту не обязательно соответствовать всем пунктам. Так, например, на Кипре получить деньги в банке может практически каждый иностранец, а вот в Италии большая лояльность проявляется к заемщикам с ВНЖ.

Кроме того, важно учесть специфику программ кредитования иностранцев. Например, в немецких банках заемщиков просят перевести на депозит некоторую сумму – она будет использоваться в тех случаях, если клиент не сможет вовремя сделать взнос по займу

В Японии россияне получат ссуду только в случае, если их поручителем выступит японец. А в Испании один могут потребовать справку о том, что в России за ним не числится других займов.

В каждом банке каждой страны специфика разная – ее стоит уточнять при обращении.

Как взять кредит за границей под низкий процент? Порядок оформления займа за рубежом может отличаться в разных организациях, но в целом следует одинаковой схеме. Мы рассмотрим основные шаги.

1. Выбор страны. Если у вас нет ВНЖ в определенном государстве или вы не соответствуете ни одному из выше перечисленных параметров, определитесь со страной и банком, предоставляющим займ. От этого зависят как ставки, так и валюта, в которой вы получите деньги и будете возвращать долг.

2. Выбор займа. Определитесь с целью, на которую используете полученные средства. Затем рассмотрите предлагаемые программы кредитования и проконсультируйтесь со специалистом.

3. Подготовка документов. Как правило, пакет бумаг, необходимых для кредита, отличается в разных организациях и в каждом конкретном случае, однако в целом включает:

- Загранпаспорт;

- Вид на жительство, виза или разрешение на временное проживание;

- Документ, подтверждающий доходы заемщика за последние 1−2 года;

- Справка об отсутствии задолженностей из налоговой инспекции;

- Трудовой договор;

- Документы на владение недвижимой собственностью;

- Бумаги, подтверждающие место проживания заемщика и его личные данные;

- Справки о наличии регулярных обязательных выплат – например, алиментов и т. д.

Уточните список необходимых документов у сотрудника банка и подготовьте их. Все их нужно перевести на язык страны, в которой вы оформляете займ, а также заверить перевод у нотариуса. После можно подавать заявку.

Кто может оформить кредит

Зарубежные банки могут выдать денежный заем российским гражданам, доказавшим свою платежеспособность. Реже всего финансовые организации отказывают в выдаче займа следующим категориям иностранных клиентов:

- Иностранцам, являющимся резидентами страны-кредитора. Заемщик должен на постоянной основе проживать в стране, в которой выдается заем.

- Иммигрантам, имеющим вид на жительство в стране-кредиторе.

- Иностранцам, работающим по официальному трудовому договору.

- Иностранным предпринимателям, имеющим бизнес в стране-кредиторе.

- Иностранцам, имеющим положительную кредитную историю.

Нерезиденту сложно получить кредит в европейском или американском банке.

Нерезиденту сложно получить кредит в европейском или американском банке.

Как взять кредит за границей

Как правило, зарубежные финансовые организации готовы рассмотреть возможность выдать гражданину РФ кредит, если у него есть вид на жительство или рабочая виза. Также к факторам, которые положительно могут повлиять на одобрение, относятся:

- наличии накопительного или сберегательного счета в выбранном банке;

- возможность предоставить платежеспособного гражданина выбранного государства в качестве поручителя;

- наличие собственности в стране кредитования;

- письменный финансовый план по возврату выданный суммы.

Организациям финансирование предоставляется охотнее, чем для физических лиц. Но при оформлении кредитного договора на компанию трата средств на личные нужды будет незаконной.

Россиянину для оформления кредита в зарубежном банке, необходимо:

Выбрать страну с оптимальными условиями. Смотрите не только на процентные ставки, но и на общую экономическую ситуацию в государстве

Отдельное внимание обратите на валюту и изменчивость ее курса.

Соберите все документы, положительно характеризующие вас как заемщика. Это могут справки о доходах, документы о собственности на квартиру или машину, договора по вкладам и т.д.

Заранее позаботьтесь о нотариальном заверении и переводе бумаг на официальный язык страны, в которой находится кредитор.

Обратитесь в банк. Сделать это лучше лично, но в отдельных случаях возможно и удаленное рассмотрение заявки. Вне зависимости от выбранного способа аргументируйте цели и докажите свою платежеспособность — банк должен увидеть в вас надежного заемщика.

Будет здорово, если перед подачей заявки будет возможность изучить информацию о кредитном опыте соотечественников в этом банке

Так вы узнаете, на какие аспекты обратить особое внимание

Какие банки дают кредит иностранным гражданам?

Потребительские заемы на территории РФ иностранцы, получившие вид на жительство, могут оформить в следующих банковских учреждениях:

- Ренесанс Кредит предлагает оформить кредитный продукт «Наличными» по ставке 11,9% годовых.

- Райфайзен Банк кредитует иностранцев по ставке 11,99% годовых. Кредитный продукт называется «Персональный».

- Банк Восточный — Залог+» под 9,90%.

- Оформить кредитную карту под 12% годовых предлагает Тинькофф банк. Решение по выдаче рассматривается оперативно (в течение 60 минут). Кредитный лимит может достигать 1 млн руб.

- СитиБанк кредитует зарубежных гостей под 14% годовых по программе «Потребительский».

- Оформить «Первый Почтовый 12,9%» по соответствующей ставке предлагает Почта Банк.

- Для владельцев автомобилей Локо Банк подготовил кредитное предложение «Под залог авто» под 12,4% годовых.

- ВТБ24 кредитует по программе «Крупный» под 15,5%.

- «Нецелевой без залога» под 14% можно оформить в Московском Кредитном Банке.

- ВТБ Банк Москвы предлагает кредит «Наличными» по стартовой ставке 12,9%.

Несмотря на то, что не каждый банк готов работать с иностранными заемщиками, платформа для выбора наиболее выгодной кредитной программы у зарубежных клиентов все же имеется.

Кредит в Сбербанке для иностранцев

Сбербанк также присоединился к списку банков, которые работают с зарубежными заемщиками. Прежде чем выдать деньги, банк тщательно изучает биографию потенциального заемщика:

- период проживания в России,

- источник и уровень доходов,

- наличие поручителей и объектов недвижимости, если они существуют.

К иностранным заемщикам применяются общие требования политики Сбербанка:

- минимальный возраст 18-20 лет,

- опыт работы не менее 6 месяцев на текущем месте занятости.

Регистрации в РФ является важным условием предоставления средств.

Ставка зависит от предоставления залога наличия поручителя (поручителем может выступать гражданин РФ с достаточным доходом и хорошей кредитной историей). Если их нет, процент будет выше.

Минимальная ставка составляет 12,9%, максимальная может достигать 18,9% годовых.

Также на процент кредитования влияет срок и сумма потребительского заема. Перечень документов стандартный, если оформляется залоговый кредит, необходимы документы на объект залога.

Кредит в минус

Одно из средств развития экономики страны – введение отрицательных ставок по кредитам. Политика отрицательных процентных ставок (ПОПС) заключается в снижении выводимого из государства капитала благодаря увеличению его оборота внутри страны. ЦБ вводит ПОПС в избранных банках, и, благодаря этому, они перестают вкладывать средства в зарубежные структуры, сосредотачивая финансы в пределах государства.

Европейский ЦБ долго удерживает показатели общей процентной ставки на нуле, и к этому стремятся все больше стран. Однако если для заемщиков отрицательная процентная ставка — это выгодно, то вкладчики такому развитию событий могут не обрадоваться. Так, средний показатель отрицательной ставки по депозитам в ЕС на сегодняшний день равен −0,4%. А это означает, что вкладчику придется доплачивать банку за хранение денег. Эта практика не применяется к обычным гражданам, но может коснуться инвесторов и бизнес.

Что подразумевает под собой кредит с отрицательной ставкой? Впервые их применили в Японии – более 20 лет назад было принято решение смягчить условия по кредитованию, при этом снизив ставку по депозитам. Несмотря на то, что госдолг страны увеличился, текущие проблемы в экономике страны были решены.

Следующая страна, применившая ПОПС на своей территории – это США. Проблему дефляции в стране удалось решить именно благодаря введению практики отрицательных ставок. Так банкам стало выгоднее финансировать бизнес, а не сидеть на подушке ликвидности – или вкладывать в иностранные предприятия.

Суть этой политики в том, чтобы доступно финансировать население и бизнес государства и обеспечить активный оборот капитала в стране. Снижение процентов по кредитам и депозитам может в корне изменить денежную политику, и в ряде европейских стран уже почувствовали преимущества такого подхода. На сегодняшний день ПОПС помогла укрепить экономику Швеции, Швейцарии и Дании.

Несмотря на то, что эксперты в области экономики и финансов видят преимущества ПОПС и для РФ, в нашей стране получить займ с доплатой банка пока невозможно.

В связи с этим возникает вполне логичный вопрос – можно ли взять кредит за границей с отрицательной процентной ставкой, находясь в России?

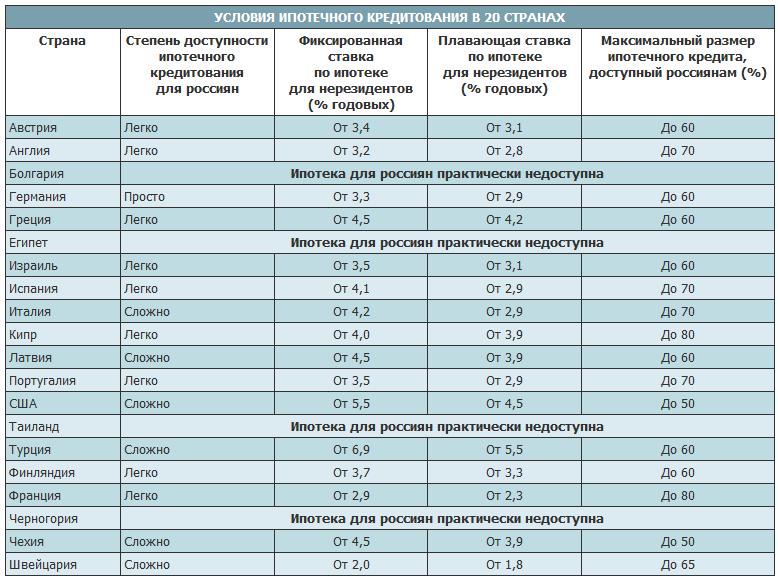

Страны с низкими ставками на ипотеку

Иностранцы обращаются в банки Европы за предоставлением либо ипотечных, либо потребительских кредитов. Условия кредитования для иностранцев и граждан европейских стран отличаются. Для последних существуют более выгодные ставки, тарифы. Иностранцам кредит потребительский или жилищный доступен, если они входят в одну из следующих категорий банковских клиентов:

Для других людей, обратившихся в банк за границей, доступна будет лишь ипотека. Только надо доказать платежеспособность. Если заемщик будет не в состоянии погасить кредит, тогда недвижимость будет продана.

Условия получения ипотечного кредита в странах Европы

В список стран, которые имеют самые низкие ставки и выгодные условия кредитования, входят:

- Германия;

- Люксембург;

- Финляндия;

- Швеция;

- Словакия.

Размер ставок по ипотечному кредитованию не превышает 2%, а количество средств, которые выдаются в качестве кредитов, составляет около 80%. Жители этих стран имеют право взять ипотеку в банке или другой финансовой структуре на лет. Учитывая уровень зарплат, жизни и обеспечения в указанных странах, больший срок кредитования не нужен.

Сравнение процентной ставки на ипотечный кредит в разных странах

Для того чтобы получить кредит в Люксембурге или Германии, заемщики должны предоставить в банк следующие виды документов:

- Справка о расходах и доходах клиента. Уровень заработной платы для оформления займа должен превышать 20 тыс. евро в год.

- Выписка об арендной плате.

- Справка из банка, если есть другие кредиты, или человек обращался за такой помощью в банк ранее.

- Информация об имуществе, которое человек хочет приобрести в кредит.

Подобные данные нужны для того, чтобы понять, может ли клиент выплачивать каждый месяц ссуду по ипотеке. В среднем, ежемесячный взнос составляет 35% от уровня дохода человека.

Кредит в Европе предусматривает внесение 35-40% первоначальной суммы, которая высчитывается исходя из стоимости недвижимости. Ипотечные процентные ставки в странах Европы могут выглядеть так:

- В Великобритании – 2%.

- Испании – 3%.

- Италии – 3,5%.

- Во Франции – 2%.

В Болгарии, Румынии, Черногории, Швейцарии кредит на покупку недвижимости не выдается. Проблематично оформить ипотеку в Англии, Австрии, Италии. Во Франции иностранцам кредиты на жилье выдают, но покупать недвижимость в стране разрешается только в определенных городах и регионах. Например, в Турции жители других стран могут купить дом или квартиру в больших городах, в небольших населенных пунктах делать это запрещено.

Смотрите в видео: условия ипотечного кредитования в Европе и других странах.

«Открытыми» для жителей постсоветского пространства являются Израиль и Кипр. Получить ипотеку на островном государстве просто. Здесь большое количество недвижимости, купленной иностранцами, приобретается через ипотеку, которую оформляют в одном из кипрских банков.

В Израиле россияне должны в год платить всего 1,5% за оформление ипотечного кредитования.

Какие процентные ставки на кредиты за рубежом

Как и в Российской Федерации, банки иностранных государств предлагают программы целевого и нецелевого кредитования. Жители других стран могут оформить ссуды на нецелевые траты или старт бизнеса, оплату жилья. За исключением предпринимательского займа, получаемого исключительно резидентами, остальные предложения зарубежного кредитования доступны и иностранцам, включая россиян.

Наиболее выгодные предложения – по целевым кредитам, связанным с инвестицией в недвижимость, расположенную в стране обращения. Периодически в разных финансовых учреждениях Европы проходят акции, позволяющие взять краткосрочные ссуды под процент ниже нуля.

Заемщик за рубежом вправе выбрать вариант расчета процентной ставки:

- фиксированная на весь период погашения, чуть выше среднего значения процентной ставки в выбранной категории кредитования;

- плавающая, способная измениться по усмотрению кредитора при изменении ситуации на рынке.

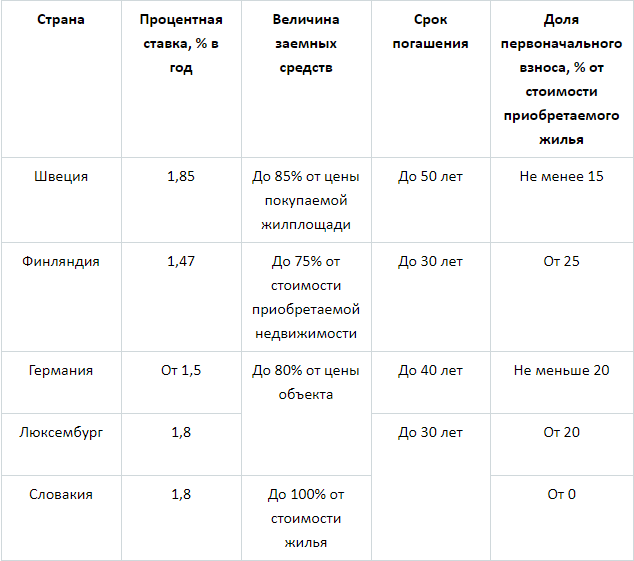

Планируя взять кредит в Европе с самой низкой переплатой, стоит обратить внимание на страны-лидеры по ипотечным продуктам:

- Швейцария – 1,75%.

- Финляндия – 1,83%.

- Германия – 1,9%.

- Люксембург, Великобритания, Франция – 2,0%.

- Испания – 3,0%.

Иными словами, покупая немецкую квартиру, за 10-летие частное лицо переплатит менее 10%. Даже после снижения ипотечного процента в России, до европейских показателей далеко, да и не каждый сможет воспользоваться льготной ставкой в 5-6% годовых при покупке жилья в Российской Федерации.

Банки Европы и США не считают иностранное гражданство препятствием для рассмотрения заявки, однако согласовать заявку за рубежом значительно сложнее. Например, в США банк отказывает лицам без ВНЖ (временного вида на жительство) и без проживания на североамериканском континенте. Ставки банка в Америке на покупку жилья выше, чем в России (около 6-12%), если клиент – иностранец, однако для резидентов, постоянно и законно проживающих в стране, предусмотрены программы с льготным финансированием под 3,7%.

Большой интерес иностранные граждане проявляют к оплате учебы кредитными средствами. Практика оплаты обучения деньгами родителей не так популярна, как оформление специальных студенческих программ под 5-7% с лимитом до 30 тысяч долларов. Кредитное учреждение проверит не столько финансовую состоятельность студента, сколько наличие гарантийного документа о зачислении в вуз.

Минимальные ставки в потребительском секторе кредитования выше, но ненамного отличаются от ипотечных:

- Германия – 2,3%.

- Испания – 3,5%.

- Израиль – 3,0%.

Лимиты в европейских странах зависят от цели кредита, но в среднем не превышают 500-600 тысяч евро с возвратом в течение 5 лет.

Потребительский кредит нерезиденту страны, без грин-карты, американский банк согласовывают крайне неохотно. Обычно, для оформления займа иностранцам приходится прибегать к услугам посредников, а ставки будут выше 6-8%.

Рассматривая предложения в разных странах, становится очевидным, что низкие ставки в Европе и Америке предназначены все же для тех, кто планирует жить в стране и имеет законный статус проживания. Для иностранцев, если речь не идет об ипотеке для покупки жилья в той же стране, создано достаточное количество препятствий, заставляющих задуматься о доступности кредитных услуг для лиц из других стран.

Как взять кредит иностранному гражданину в РФ в банке

Банки – это самые надёжные источники кредитования для иностранцев. Поэтому вопрос, как получить кредит, лучше решать с ними. Условия будут отличаться от стандартных, но, в сравнении с другими услугами, они самые выгодные.

Требования к заёмщику

Нельзя брать деньги, если человек ещё не достиг совершеннолетия. Это одно из самых основных требований к любым заёмщикам, вне зависимости от того, получает его иностранный гражданин или местный житель. Чаще всего возрастной диапазон самых перспективных клиентов – 25–65 лет. В этом возрасте уже есть работа, обеспечивающая основной доход, или залоговое имущество.

Обращаться гражданам СНГ за кредитом нужно только при наличии дохода от 15 тыс. рублей. В зависимости от зарплаты будет устанавливаться срок и сумма займа

Стоит уделить отдельное внимание кредитной истории, которую можно оформить на родине, чтобы убедить банк в благонадёжности намерений. Документ нужно будет перевести на русский язык

Документы

Даже с удостоверением ВНЖ, но без паспорта, получить деньги будет очень сложно, а точнее, невозможно. Документации нужно уделить много внимания. Время получения кредита иностранцем никогда не может ограничиваться сутками. В лучшем случае на подтягивание всей документации нужно будет потратить неделю.

Справки о доходах, официальное оформление, разрешение на работу независимых граждан – это главные составляющие пакета, с которым нужно обращаться за деньгами. Для большей уверенности, что все бумаги есть в наличии, лучше будет позвонить на горячую линию или обратиться к сотрудникам в чате.

Банки, дающие кредиты гражданам СНГ, ответственно подходят к просмотру бумаг, предоставленных заёмщиком. Хорошей поддержкой будет документальное подтверждение поручительства или залогового имущества.

Особенности процедуры получения кредита в банке заграницей

Чтобы россиянину получить кредит в иностранном банке и при этом не пожалеть о своем решении, сперва необходимо внимательно проанализировать доступные предложения.

Немаловажное значение при этом имеет анализ экономики той страны, услугами банковской системы которой планируется воспользоваться. Если есть возможность, заявку проще всего заполнить в онлайн-режиме

Чаще специалисты рекомендуют составить отдельное письмо-заявку на получение определенного вида займа

Если есть возможность, заявку проще всего заполнить в онлайн-режиме. Чаще специалисты рекомендуют составить отдельное письмо-заявку на получение определенного вида займа.

С большей вероятностью оформить кредит в иностранном банке смогут те заемщики, которые отвечают базовым требованиям:

- Проживают в стране на постоянной основе, имеют визу или вид на жительство на длительный период времени.

- Работают достаточно продолжительный срок, официально, у них заключен трудовой договор.

- Имеют хороший кредитный рейтинг или недвижимость в той стране, в банк которой планируется обращение.

- Если требуется большая сумма – готовы привлечь поручителя, являющегося гражданином этого государства.

Следует помнить, что требования банков в разных странах могут существенно различаться, а их запросы будут не всегда реальны для граждан России.

Ставки и размеры кредитных лимитов тоже очень разные. В Болгарии это может быть около 5 тысяч евро, а в Швейцарии – и вовсе 400 тысяч.

Список лучших МФО, где можно взять займ гражданам СНГ

Несмотря на то что ещё несколько лет назад микрофинансовые организации были совершенно против такой практики, сейчас она набирает популярность. Сейчас можно даже взять займ онлайн под стандартные проценты, которые ничем не отличаются от государственных. Скорее всего, огромную роль сыграл большой наплыв потенциальных клиентов, которые ввиду отсутствия официального оформления, недостатка времени для сбора документов вынуждены искать альтернативу банкам. Эти инстанции не относятся к тем, где взять в кредит телефон или другую технику можно, оформив займ.

Ещё одним толчком стало упрощение способа получения кредитов для граждан России в банках. Если раньше человеку, желающему взять сумму в долг, приходилось искать огромное количество документов, то сейчас можно отправить заявку в любой банк, даже не выходя из дома. Ввиду такого развития событий, МФО потеряли своё главное преимущество – скорость и простоту оформления

Поэтому сейчас они направили внимание на иную группу людей

Займы гражданам СНГ стали популярны, а условия одалживания не такие критичные, как были в первое время. Деньги для иностранцев в кредит сейчас выдают не все МФО, но некоторые даже предлагают приемлемые проценты и сроки выплаты.

CreditNice

Займы онлайн на карту быстро и без трудностей, которые могут подстерегать заёмщика в банке. Но процентные ставки здесь довольно высокие, особенно если компания не уверена в добросовестности клиента. В большинстве случаев процент одобрения заявок на одалживание денег очень высок, но с ним и повышается процент, уменьшаются сроки и сумма.

Основной процент по выплатам займов гражданам СНГ заявлен как от 12 до 100% годовых. Но при пересчёте со всеми дополнительными платежами (комиссии, пени, страховки и т.д.), он может вырасти ещё в полтора раза.

Микрозаймы на карту граждан могут выводиться в течение нескольких дней, в зависимости от количества проведённых операций, загруженности системы и скорости обработки информации по каждому клиенту. Минус в том, что деньги считаются не со дня получения денег, а с момента подписания договора. Свою правоту можно доказать в суде, но это будет сложно, особенно иностранному гражданину.

Кредит без данных по паспорту получить невозможно, как и без русской сим-карты. Потребуется и зарегистрированная на реального человека электронная почта, чтобы завести собственный аккаунт и следить за выплатами удалённо.

Обратиться в эту структуру могут все, кому исполнилось 18 лет, но только не старше 75 лет. Срок списания процентов считается по дням, а назначается каждому клиенту индивидуально, в зависимости от отдельных возможностей человека. Для граждан Узбекистана и других содружественных стран иногда делают акции.

ФинСпин

ФинСпин – это ООО, что сотрудничает со многими государственными МФО, которые могут выдавать кредиты как жителям страны, так и гражданам СНГ под проценты. Выгода использования этого сервиса в том, что для сотрудничества можно подобрать более подходящий вариант.

Условия займов денег под проценты здесь достаточно просты – после предоставления всех документов, удостоверяющих личность заёмщика, происходит пересчёт процентной ставки уже индивидуально. Изначально процент на кредит для стран СНГ можно рассчитать самостоятельно, используя калькулятор на сайте, но там уже забита стоимость 0,8% в день. Получить можно до 30 тыс. рублей, но при первом обращении эта сумма, скорее всего, будет намного меньше.

По калькулятору сразу высчитывается и отдельная стоимость использования услуг МФО, что достаточно удобно. Для иностранцев, кто хочет воспользоваться этими услугами, будет полезно воспользоваться только для наглядности, ведь при пересчёте процентной ставки она не будет играть особой роли. Несмотря на то, какое государство будет числиться в документах заёмщика, организация, дающая взаймы, старается обслужить всех желающих.

Способы оформления

К особенностям получения заемных средств в иностранном банке относится:

- Если потенциальный заемщик не является гражданином иностранного государства, где планируется оформление, то первоначально надо оформить гражданство. Допускается получить вид на жительство или обзавестись временной регистраций. Чем дольше на официальной основе будет находиться в стране гражданин, тем выше у него шансы на получение выгодного кредита.

- Желательно найти соотечественников, которые смогут подсказать, где оптимально оформить кредит.

- Если имеются свободные деньги, то желательно на некоторое время положить их в банк на депозитный счет. За счет постоянного сотрудничества любая организация будет благосклонно относиться к такому заемщику, поэтому увеличивается шанс, что будет одобрена заявка на получение кредита.

- Заявки подаются исключительно на иностранном языке. При ее составлении желательно пользоваться помощью местных жителей, чтобы не совершить ошибку, которая может стать основанием для отказа в кредитовании.

Сама процедура оформления считается не слишком сложной. Для этого надо подать заявку на нужном языке для получения кредита по подходящей программе кредитования. При этом прикладываются к заявке документы, подтверждающие прописку или гражданство заявителя, требующиеся иностранным банком.

Условия и требования

Каждая организация предъявляет свои требования, но стандартно к общим условиям относится:

- все движения денег на счетах должны быть открытыми и прозрачными, поэтому данный параметр проверяется работниками учреждения, куда передается заявка на оформление займа;

- у заемщика должно иметься ликвидное имущество, которое может использоваться в форме залога, причем это требование схоже с условиями отечественных организаций;

- не допускается наличие задолженности по налогам;

- не разрешается наличие просрочек по кредитам, так как плохая кредитная история является основанием для отказа;

- банк проверяет, чтобы заемщик, его знакомые или связанные с ним организации не были замешаны в скандалах или громких судебных разбирательствах;

- если планируется пользоваться полученными деньгами для предпринимательства, то дополнительно потребуется подготовить бизнес-план;

- положительное решение принимается, если у физ лица или представителя компании имеется в банке-кредиторе открытый расчетный счет, по которому постоянно осуществляется движение денег;

- повышается вероятность одобрения при привлечении поручителей, являющихся гражданами данной страны, а также обладающих хорошей платежеспособностью;

- отличным решением считается использование банковских гарантий, выданных российскими организациями;

- дополнительно от заемщика потребуется оформить независимое аудиторское заключение, причем за ним надо обращаться к компаниям, которые работают в выбранной для получения кредита стране;

- надо подготовить всю необходимую документацию.

Как взять кредит у иностранного банка, смотрите в этом видео:

Иностранные банки выдают иные по размерам суммы и на другие сроки, чем российские организации, поэтому минимально предоставляется сумма в 50 тыс. долларов на срок от 1 месяца и больше.

Даже в одном учреждении для разных заемщиков может значительно отличаться предлагаемая ставка процента. Например, если брать ипотеку, то по ней ставка варьируется от 4,5 до 6 процентов, а вот в России минимально устанавливается 12%.

Российский гражданин должен понимать, что осуществление финансовых операций с зарубежным банком приводит к необходимости отчитываться перед российскими государственными органами. Поэтому на оформление такого займа надо предварительно получить разрешение от ЦБ.

Документы

Стандартно для получения займа в иностранном банке потребуются бумаги:

- паспорт заемщика;

- выписка, получаемая с лицевого счета гражданина, где видны все движения денег, причем если в выбранном банке имеется данный счет, то необходимость в этом документе отсутствует, так как работники организации сами могут получить нужную информацию за короткий промежуток времени;

- документация, подтверждающая наличие официального дохода гражданина;

- сведения обо всем ценном имуществе, принадлежащем человеку;

- информация о составе семьи.

В большинстве случаев требуется поручитель, проживающий на постоянной основе в выбранном государстве. Проверяется виза заемщика, так как у него должно иметься право находиться в стране на протяжении срока кредитования.