Что такое банковская гарантия простым языком: ликбез

Содержание:

- Что это такое, понятие и содержание гарантии

- Получение банковской гарантии в Сбербанке в 2021 году

- Схема работы по банковской гарантии

- Документы для оформления банковской гарантии

- Что такое банковская гарантия для обеспечения обязательств по 214-ФЗ

- Кто является участниками банковской гарантии

- Условия выдачи

- Как оформить услугу?

- Что такое банковская гарантия на обеспечение исполнения контракта

- Схема и стадии оформления

- Договор: для чего нужен, особенности составления

Что это такое, понятие и содержание гарантии

Говоря простым языком, банковская гарантия – это документ, который выдает и в одностороннем порядке подписывает банк. Этим документом банк обязуется в случае неисполнительности поставщика перечислить заказчику определенную сумму.

Для чего нужна такая гарантия? Она оформляется на обеспечение исполнения контракта, если у поставщика нет собственных «живых» денег, которые он может отправить заказчику на момент его исполнения. Если давать определение своими словами, то банковская гарантия – своеобразная страховка сделки.

Нормативное регулирование рынка банковских гарантий осуществляется Законом № 395-1 и гражданским законодательством (ст. 368-379 ГК РФ). В системе госзакупок существуют специальные правовые акты – законы 44-ФЗ и 223-ФЗ.

Банковская гарантия должна быть в обязательном порядке при участии в государственных конкурсах, аукционах и торгах. Это основное ее применение.

Гарант может отказать, если:

- Принципал не подходит по финансовым показателям.

- Компания существует короткий срок и не имеет опыта исполнения подобных контрактов.

- Кредитная история компании, включая собственников и директора, негативная.

- Идут судебные разбирательства или открыты исполнительные производства, должником в которых является принципал.

Банковская гарантия вступает в силу с момента выдачи. Действие документа нельзя просто прекратить, если он не понадобился. На какой срок выдается банковская гарантия – регламентирует закон.

Прекращение действия документа наступает в следующих случаях:

- бенефициару оплачена сумма, на которую выдан документ;

- срок гарантии, на который она выдавалась, закончился;

- бенефициар отказался от своих прав и вернул документ гаранту;

- бенефициар письменно освободил гаранта от обязательств.

При прекращении гарантии гарант должен сразу же сообщить об этом принципалу.

Может кредит лучше?

Финансовая нестабильность и бесконечные кризисы повлияли на систему кредитования не лучшим образом. В результате бизнесмены стали уходить от стандартных схем кредитования и чаще прибегать к специальным банковским продуктам, таким как банковская гарантия.

Суть этого кредитного инструмента в том, чтобы помочь предпринимателям решить текущие бизнес-задачи (чаще всего это касается участия в гос. аукционах), не изымая из оборота и не замораживая значительные суммы.

Кредит – денежный заем, который банк выдает под определенный процент. Гарантия – поручительство финансовой организации, подтверждающее благонадежность компании, за которое также уплачивается вознаграждение.

Выделить преимущества одного или другого финансового инструмента сложно. Все зависит от финансового состояния компании и ее конечных целей.

Договор банковской гарантии, в отличие от кредитного – гибкое соглашение. Он может содержать дополнительные пункты, например, отлагательные условия. Такую возможность предусматривает ст. 157 ГК РФ. Согласно требованиям этой статьи, стороны ставят возникновение предусмотренных договором обязанностей или прав в зависимость от определенных обстоятельств, которые также оговаривают заранее.

Если обстоятельство наступает, то сделка совершается – отлагательное условие приводится в действие. Например, принципал берет обязательства заключить с гарантом договор, если победит в тендере. Победа является отлагательным условием.

Довольно часто возникают ситуации, когда в банковскую гарантию необходимо внесение изменений – авизование. В таких случаях выдается документ, который подтверждает подлинность внесенных изменений и дополнений.

Также предусмотрена возможность продления гарантии, если исполнитель не уложился в сроки исполнения проекта.

Получение банковской гарантии в Сбербанке в 2021 году

Чтобы получить банковскую гарантию, необходимо предоставить в банк некоторые документы. Заранее подготовьте:

- Заполненное по форме заявление.

- Паспорт гражданина РФ.

- Документ о государственной регистрации.

- Выписка из единого реестра.

- Выписка из налогового учета.

- Документ о проведении рассчетно-кассовых услуг.

- Учредительная документация.

- Бухгалтерская документация.

- Контракт с контрагентом.

Банковская гарантия является поддержкой малого бизнеса. Именно ее представители чаще всего получают подобные страховки. Чтобы инициировать ее выпуск, владелец или управленец должен быть гражданином Российской Федерации, доход компании не превышать 400 миллионов рублей. Если гарантия открывается индивидуальным предпринимателем, то его возраст не должен превышать 70 лет, а стаж ведения хозяйственной деятельности не быть меньше 12 месяцев.

Если вы не знаете, как получить банковскую гарантию для обеспечения контракта в сбербанке, обратитесь к консультанту или позвоните в службу технической поддержки. Опытные специалисты быстро проконсультируют вас, расскажут о наиболее выгодных предложениях. Сумма гарантий для индивидуальных предпринимателей и юридических лиц не может быть ниже 50 тысяч рублей.

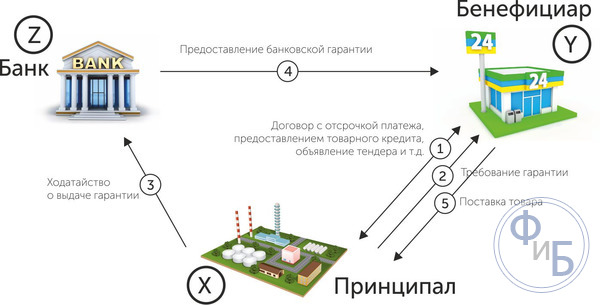

Схема работы по банковской гарантии

На практике заключение коммерческого договора с предоставлением гарантии выглядит следующим образом:

- Фирма-заказчик, заключает договор с исполнителем, поставщиком каких-либо товаров или исполнителем работ;

- Для того, чтобы застраховать свои финансовые риски, в случае неисполнения обязательств по договору исполнителем. Так заказчик-бенефициар, требует от исполнителя-принципала банковских гарантий, чтобы в случае возникновения каких-либо негативных обстоятельств, из-за которых исполнитель не сможет выполнить условия заключённого договора, нести меньше убытков.

- Фирма исполнитель обращается к третьему лицу, обычно в банк, за предоставлением гарантии. Но гарантом также может выступать и другое кредитное учреждение, страховая компания, другая организация. Гарант выдает принципалу письменный документ, что он соглашается гарантировать исполнение его обязательств по заключенному коммерческому договору на поставку товаров или выполнение услуг и согласен взять на себя возмещение финансовых потерь в случае наступления форс-мажорных обстоятельств, из-за которых исполнитель не сможет выполнить свои обязательства.

- Гарант, за определённую плату или комиссионные берёт на себя обязательства выплатить бенефициару, определенную сумму денег, процент от контракта, или например, стоимость непоставленных товаров или сумму убытков при невыполнении работ, проще говоря, возместить ущерб заказчику-бенефициару за исполнителя.

- При срыве контракта, бенефициар в письменной форме, подает заявление на возмещение его финансовых убытков.

- Гарант выплачивает бенефициару ранее указанную в договоре-гарантии сумму. Затем банк будет уже у исполнителя-принципала требовать регрессивного возмещения уплаченных им средств.

- Если контракт выполняется успешно, то банк-гарант просто получает свои комиссионные за выдачу письменной гарантии. Заметим, что такие комиссионные могут составлять очень значительные суммы и исчисляются несколькими процентами от суммы контракта и т.д.

Документы для оформления банковской гарантии

Определить банк, который будет выступать гарантом исполнения контракта. Выбирать можно только из перечня банков, установленного Минфином России

Перечень банков размещается на официальном сайте Минфина России и регулярно обновляется. Обратите внимание: многие банки требуют, чтобы у участника был открыт счет именно в этом банке. Банковская гарантия, если она была выдана банком, который не входит в перечень Минфина, не может быть принята в качестве надлежащего обеспечения исполнения контракта или заявки.

Уточнить условия, на которых банк готов выдать гарантию участнику.

Банковская гарантия должна быть включена в реестр банковских гарантий, размещенный в ЕИС (п. 8 ст. 45 Закона № 44-ФЗ). Банк, выдавший участнику закупки гарантию, обязан внести в реестр все сведения о ней в течение следующего рабочего дня после ее выдачи. Если гарантия была выдана, но по каким-то причинам не была занесена в реестр, то заказчик обязан отказаться от ее принятия (п. 1 ч. 6 ст. 45 Закона № 44-ФЗ).

Перечень документов, запрашиваемых разными банками, может отличаться. Банк обязательно потребует следующие шесть документов:

- Заявление о предоставлении банковской гарантии (по форме банка).

- Информация о лице, которому предоставляется банковская гарантия (в виде анкеты).

- Копии учредительных документов.

- Копии документов, подтверждающих полномочия руководителя и иных лиц, уполномоченных на осуществление действий от имени организации.

- Бухгалтерская отчетность за последние отчетные периоды, расшифровки к ней.

- Проект заключаемого контракта.

Участник получит от банка:

- Экземпляр договора банковской гарантии.

- Оригинал банковской гарантии.

- Выписку из реестра банковских гарантий.

Что такое банковская гарантия для обеспечения обязательств по 214-ФЗ

Посредством банковской гарантии может быть обеспечено и обязательство застройщиков перед участниками долевого строительства (подп.1 п. 2 ст. 12.1 ФЗ «Об участии в долевом строительстве…» от 30.12.2004 № 214-ФЗ).

При этом законом устанавливаются требования к кредитной организации, которая может предоставлять банковскую гарантию для названных целей (см. п. 1 ст. 15.1 закона № 214-ФЗ).

Информация о банках, отвечающих указанным требованиям, размещается на официальной странице Центробанка РФ в сети интернет.

Срок действия поручительства банка должен минимум на 2 года превышать предусмотренный договором долевого участия в строительстве срок передачи объекта строительства (подп. 3 п. 2 названной статьи).

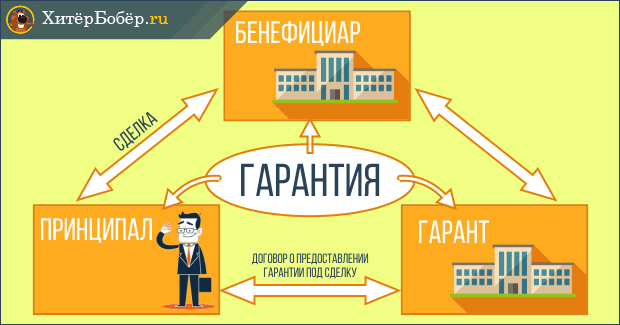

Кто является участниками банковской гарантии

Банковская гарантия (БГ) – способ обеспечить исполнение обязательств одной стороны перед другой. Такой документ гарантирует выплату определённой суммы заказчику, если условия договора выполнены ненадлежащим образом или не выполнены совсем.

Такой документ защищает интересы всех участников сделки, но в первую очередь – той стороны, которая заказывает работы и услуги либо выступает поставщиком, кредитором или заёмщиком.

Кто есть кто в этом примере? Бенефициаром здесь выступает заказчик – федеральные органы. Принципалом – компания «Леспромхоз». Гарантом – Сбербанк.

Теперь официальные определения.

Упрощенная схема предоставления банковской гарантии

Упрощенная схема предоставления банковской гарантии

В специальной литературе иногда встречаются термины «конечный бенефициар» и «аппликант». Эти понятия относятся к несколько иной сфере экономических отношений.

Аппликант – это лицо, которому нужны средства для воплощения какого-либо коммерческого проекта в жизнь.

Конечный бенефициар – выгодоприобретатель, потребитель результатов такого проекта.

Инициатор оформления банковской гарантии – принципал. Но не всегда он обращается за получением этого документа, что называется «от хорошей жизни». Часто это единственный способ заполучить выгодный и долгосрочный государственный заказ.

Для выдачи гарантии принципал должен соответствовать определённым критериям, установленным банком. Финансовые учреждения изучают статус компании, бухгалтерию, историю, документацию.

Гарант (банк) получает за свои действия обязательное вознаграждение от принципала в виде комиссии. Если кредитной организации пришлось уплатить всю сумму по гарантии или её часть, она имеет право взыскать компенсацию с принципала.

В 2015 году требования к выдаче банковских гарантий на обеспечение исполнения контрактов, особенно государственных, ужесточились. Список организаций, имеющих право выдавать такой документ, существенно сократился. Все банки с разрешением на выдачу БГ занесены в специальный реестр. Хотите его изучить – посетите сайт Минфина и скачайте соответствующий документ.

Кроме того, все гарантийные обязательства тоже заносятся в госреестр. Этим подтверждается подлинность гарантии.

Основные преимущества банковской гарантии:

- заказчик получает дополнительную страховку на случай отказа исполнителя или невыполнения им условий договора;

- принципал экономит финансы – ему не нужно замораживать средства на счету для обеспечения контракта;

- исполнитель также получает возможность участвовать в произвольном количестве тендеров;

- гарантия оформляется быстро, особенно, если действовать через брокера (об этом поговорим ниже).

К исполнителям, которые действуют по гарантии, у потенциальных партнёров больше доверия. Гарантийный документ – своего рода стимул к выполнению своих обязанностей точно в срок и в надлежащем виде.

Сделки с банковской гарантией открывают частным компаниям отличные коммерческие перспективы – это дополнительное преимущество при участии в серьёзных тендерах и проектах.

Условия выдачи

Существует целый ряд правил и требований на тему оформления гарантии: какие организации могут оформлять гарантийные соглашения, а какие — нет, как проводить обременение имущества и т.д. К примеру, сумма обеспечения контракта никак не может быть меньше 5% и больше 30% от полной стоимости контракта или подряда. Изучим этот вопрос подробнее.

- Срок действия банковской гарантии должен быть больше срока действия контракта как минимум на 1 месяц. Норма закреплена в связи с тем, что в течение месяца с момента истечения договорных обязательств одна из сторон имеет право оспорить сделку в суде;

- Гарантию оформляют только после предоставления поставщиком залога (обеспечения) тендера или госзакупки. В некоторых случаях такой же залог требуются от покупателя;

- Согласно Закону 44-ФЗ, минимальный размер обеспечения должен быть не меньше 5-ти процентов и не больше 30-ти процентов от начальной (максимальной) цены контракта, если сумма контракта меньше 50 млн. рублей. Если НМЦК больше 50 млн. рублей, то размер обеспечения должен находиться в пределах 10 — 30 процентов от НМЦК, но не меньше размера внесенного аванса, если таковой был. Кроме того, если аванс составляет 30% от НМЦК или больше, в независимости от размера контракта сумма обеспечения должна быть равна сумме аванса;

- Если контракт подешевел на 25% и более до уплаты суммы по договору, поставщику придется дополнительно изучить и соблюсти ст. 37 закона 44-ФЗ, регулирующую антидемпинговый контроль в России;

- Готовая гарантия должна быть включена в реестр банковских гарантий в системе ЕИС, иначе считается, что сделка не была застрахована. В связи с этим, у каждого договора обеспечения имеется свой номер реестровой записи банковской гарантии, с помощью которого легко найти нужную информацию в открытых источниках — том же ЕИС, например.

Как оформить услугу?

Ниже рассмотрим, как заключается сделка и на каких условиях.

Схема процесса

Оформление банковской гарантии условно можно разделить на следующие этапы – от появления необходимости до завершения:

- поиск исполнителя на роль гаранта среди банков, могущих взяться за контракт;

- подача заявление на предоставление гарантии;

- сбор, подготовка и передача необходимой документации банковской организации;

- проверка клиента на предмет платёжеспособности;

- заключение договора между сторонами;

- оформление гарантийного соглашения.

Примечание 3. Искать подходящий банк можно или в самостоятельном порядке, или с помощью услуг брокера. Один из вариантов – обратиться в Сбербанк, который в этом плане работает без посреднического участия.

Условия для клиентов

По части предъявляемых условий каждое кредитно-финансовое учреждение имеет свою политику. Подход, как правило, строго индивидуальный. Часто бывает так, что банк демонстрирует лояльность своей клиентуре, но может увеличивать комиссионный сбор за посредничество.

Примечание 4. Многие банки предпочитают работать с теми юрлицами и ИП, которые имеют открытые в этих организациях расчётные счета. Таким образом появляется возможность осуществить мониторинг финансовой состоятельности, деловой репутации, а также дать прогноз.

Помимо прочего, для клиента есть и такие важные положения:

- срок деятельности компании не должен быть меньше одного года;

- желательно наличие депозитного и расчётного счетов в банке;

- финансовая ситуация должна отличаться стабильностью;

- необходимо наличие такой собственности, которое может стать залогом.

С одной стороны, как мы видим, требования довольно очевидные, с другой – они являются признаком того, что с юрлицом или ИП можно иметь дело, если они полностью соответствуют назначенным условиям.

Необходимые документы

Мы уже сказали, что в случае с каждым банком имеют место какие-то отличия. Но есть пул документов, которые относятся к обязательным:

- заявление и анкетные данные;

- копия ИНН и выписка из ЕРГЮЛ, которые выданы 30 дней назад и менее;

- заверенные нотариусом копии протокола учредительного собрания и регистрационного свидетельства;

- достоверный список всех лиц, участвующих в ООО, и копии их паспортов;

- копии лицензий и сертификатов;

- договоры аренды или права собственности на занимаемые помещения;

- копии бумаг, согласно которым назначены на свои должности конкретные руководитель и главбух, и их паспортов;

- копия проекта организуемой сделки;

- бухбаланс, отчётные данные по прибыли и убыткам за год;

- финотчётность за 6 месяцев;

- доходно-расходная декларация за год для УСН, налоговая декларация для ЕНВД;

- справка, подтверждающая отсутствие задолженностей;

- отчёт, касающийся аудиторской проверки;

- т.п.

Банк вправе также запросить копии документов по другим подобным успешным контрактам.

Что такое банковская гарантия на обеспечение исполнения контракта

С юридической точки зрения банковская гарантия, это письменное обязательство об уплате некоторой установленной суммы заказчику, в том случае, если исполнитель контракта не исполнит своих договорных обязательств.

В таком документе обычно участвуют три стороны:

- Банк, который обязуется уплатить кредитору – бенефициару контракта, деньги за должника — исполнителя контракта (принципала). Согласно, установленных правил, если исполнитель не выполняет свои обязательства по договору в полном объеме или откажется от подписания договора после того, как выиграет тендер, то с него должна быть взыскана сумма в размере 30% от стоимости обязательств по данному контракту.

- Исполнитель коммерческого контракта, который называется принципалом. В качестве принципала может быть юрлицо или физлицо.

- Бенефициар — заказчик услуг или товаров по коммерческому контракту.

Банковские гарантии появились для того, чтобы снизить риски заказчиков, которые заключают договора с подрядчиками на выполнение каких-то работ, оказание услуг или поставку товаров. При заключении договора заказчик всегда несёт некоторые риски, при ненадлежащем исполнении подрядчиком или поставщиком контракта. В таком случае, на заказчика ложатся довольно значительные убытки. Поэтому, чтобы избежать лишних финансовых издержек, вызванных недобросовестностью исполнителя и снизить свои финансовые риски, заказчики часто требуют от исполнителей банковские гарантии.

Гарантия обеспечения контрактов обычно требуется:

- Для оформления договоров по госзаказу;

- При заключении договоров с коммерческими организациями с госучастием;

- Для коммерческих контрактов на крупные суммы или, в которых участвует зарубежные партнеры и т.д.

Государство играет активную роль в российской экономике и, поэтому многие крупные российские компании были образованы с госучастием. Также в российской экономике присутствует много муниципальных унитарных предприятий, которые часто также проводят закупки самых различных товаров для своих нужд.

Взаимодействие коммерческих организаций и предпринимателей (ИП) с такими организациями, обычно происходит через тендеры, для участия в которых, как раз и требуется банковская гарантия.

Условием действия таких банковских гарантий регулируются сейчас в России нормами 44-ФЗ, где четко и подробно прописаны все основные правила взаимоотношений между партнерами для проведения госзакупок или выполнения госзаказов.

Сам документ банковской гарантии, выдаётся в произвольной форме, но в нём обязательно должны быть следующие реквизиты:

- Назначение контракта и его реквизиты;

- Сведения о принципале и бенефициаре, их полные официальные реквизиты;

- Сумма контракта;

- Период действия соглашения;

- Все обязательства участников контракта;

- Сведения о регистрации контракта, дата его подписания.

Для некоторых договоров и заказчиков, банковская гарантия является очень важным инструментом взаимодействия и может выступать главным условием сотрудничества, поскольку она служит страховкой и нужна для минимизации финансовых рисков. Заключая контракт на большую сумму, заказчик берёт на себя очень большие финансовые обязательства и в случае срыва контракта может вынести значительные финансовые потери или даже разориться. С другой стороны, исполнитель, принимая на себя дополнительные обязательства, уже более ответственно относится к оказанию услуг и понимает, что в случае срыва контракта, он должен будет заплатить значительную сумму в качестве неустойки. Если обязательства исполнителя очень большие, то в случае срыва контракта он может даже разориться. Такое положение вещей, заставляет исполнителя сделать всё возможное для того, чтобы выполнить свои обязательства качественно и в установленные контрактом сроки.

Вместе с этим, заказчик страхует себя от недобросовестных подрядчиков и поставщиков. Такой вариант заключения договора является более выгодным для заказчика, чем договор со страховой компанией, по которому ему придется платить большие комиссионные.

Заключение таких договоров с банковскими гарантиями выгодно и самим кредитным учреждениям, которые взимают за это свои комиссионные с исполнителя контракта.

Заключение контрактов с банковскими гарантиями повышает ответственность бизнеса и, в конечном счёте, увеличивает эффективность его работы, значительно снижает любые финансовые и управленческие риски, способствует улучшению доверия между партнерами. Всё это, в конечном счёте, просто улучшает бизнес-климат, так как снижается любые риски.

Правила и срок действия гарантий распространяются на всё время действия контракта, а в некоторых случаях, и на дополнительный оговоренный в нём период.

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

Компания А предлагает компании В заключить договор на поставку товара

В данном случае компания А выступает продавцом, а В – покупателем.

Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением

В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

- Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

- Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

- Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Договор: для чего нужен, особенности составления

Выдается банковская гарантия на основании договора о ее предоставлении, сторонами которого являются банк-гарант, принципал и бенефициар.

Особенность такого соглашения в независимости от обязательств, которые должна обеспечивать гарантия. Эту норму закрепляет ст. 370 ГК РФ. Она заключается в том, что договор:

- Не прекращается и не изменяется, если прекратилось или изменилось основное обязательство.

- Не теряет действительность, если стало недействительным обязательство.

- Предусматривает обязанность гаранта выплатить по обязательству если бенефициар обратиться повторно, когда обязательство уже частично выплачено.

Для заключения подобного договора нужно собрать пакет документов, который может оказаться довольно существенным, особенно если обеспечивается госконтракт, заключаемый по 44-ФЗ. В этом случае целесообразно оформлять его через брокера. Он поможет с выбором банка, расскажет каким требованиям должна соответствовать компания и поможет собрать документы.