Обеспечение исполнения контракта и гарантийных обязательств. изменения в 44‑фз

Содержание:

- Для чего необходима банковская гарантия на обеспечение исполнения контракта

- Требования к компаниям получающих банковскую гарантию в Санкт-Петербурге

- Как происходит оформление?

- Обеспечение вероятного обязательства

- Разновидности банковских гарантий

- Условия предоставления

- Условия получения банковской гарантии

- Часто задаваемые вопросы

- Тариф Бизнес-гарантия

- Для чего нужна гарантия исполнения контракта

- Виды банковских гарантий в Сбербанке

- Условия крупнейших банков-гарантов

- Банковская гарантия по госконтракту: какой вид расхода и как учесть?

- Сколько стоит банковская гарантия для обеспечения контракта

- Условия выдачи банковской гарантии Сбербанк

- Выплата по банковской гарантии: расчет суммы, особенности БГ

Для чего необходима банковская гарантия на обеспечение исполнения контракта

Способ обеспечения исполнения контракта выбирается самим исполнителем. Это может быть депозит на счете заказчика или банковская гарантия. В зависимости от выбранного способа, потребуются различные документы. Сроки исполнения тоже различны.

Согласно ФЗ–44, а также Гражданскому Кодексу Российской Федерации (9 гл. 23, ст. 329, 368), банк, который выступает гарантом, по требованию исполнителя, дает письменное обязательство на оплату необходимой суммы по исполнению государственного контракта, если сам поставщик не сделает этого по каким-то причинам.

Таким образом, банк исключает риск неисполнения исполнителем государственного контракта. То есть, даже в случае отсутствия необходимой суммы на счетах поставщика, банк может осуществить транзакцию. Нужно понимать, что получить эту гарантию не так просто.

Обратившись в «Единый СРО Центр», можно процесс получения банковской гарантии на обеспечение исполнения контракта сделать значительно проще и быстрее.

Требования к компаниям получающих банковскую гарантию в Санкт-Петербурге

Основные требованиям к компаниям получающих банковскую гарантию на обеспечение исполнения контракта прописаны в ФЗ–44. Основные из них:

- отсутствие задолженности по налогам;

- деятельность организации должно составлять минимум 1 год;

- наличие необходимых лицензий на ведение бизнеса (если это предусмотрено законом);

- наличие положительного баланса за последний отчетный период;

- компания не должна выступать в качестве ответчика в суде (независимо от решения суда).

Это базовые требования. Полный их список можно получить обратившись за помощью в «Единый СРО Центр». Также специалисты проконсультируют Вас о том, какие именно документы потребуются для оформления гарантии от банка и с чего нужно начать их сбор. Оставьте заявку и мы в ближайшее время свяжемся с Вами.

Как происходит оформление?

- Выберите банк, где условия заключения гарантийного договора вам были бы наиболее выгодны;

- На его сайте заполните и отправьте специальную заявку. В ней нужно раскрыть направление деятельности и реквизиты вашей организации, наименование бенефициара, сумму контракта и прочее;

- Спустя ориентировочно сутки сотрудники банка позвонят вам и сообщат, какой пакет документов нужно подготовить для подписания договора;

- Подготовьте пакет документов и передайте его сотруднику банка — лично либо дистанционно по почте/электронной почте;

- Спустя несколько дней, если у банка не возникли вопросы, будет создан договор. Прочтите его и, если вас все устраивает, подпишите;

- Внесите по квитанции деньги банку за предоставление услуги;

- Получите оригинал гарантии и выписку из реестра — либо в подразделении банка, либо по почте/курьером.

Обеспечение вероятного обязательства

Банковская гарантия – это документ, который выдается банком и адресован конкретному кредитору организации.

Согласно банковской гарантии банк принимает на себя обязательство погасить возможную задолженность фирмы перед кредитором по требованию кредитора при наступлении конкретно определенных условиях.

При этом банк обязуется выплатить кредитору твердую, заранее оговоренную сумму.

Особенность такого соглашения заключается в том, что на момент оформления банковской гарантии самого обязательства перед кредитором у организации еще не существует, то есть кредитор является потенциальным.

Причем в будущем задолженность за приобретенные товары, работы или услуги может так и не появиться.

Разновидности банковских гарантий

В зависимости от предмета обеспечения, банковские гарантии делятся на три категории:

| Что обеспечивает гарантия | Характеристика |

| Участие в тендере | Заменяет обеспечительный взнос |

| Выполнение контракта | Защищает заказчиков от недобросовестных исполнителей |

| Возврат аванса | При больших НМЦК (свыше 50 млн руб.) банк гарантирует выплату аванса в пределах 30% суммы контракта. |

Юридическое обоснование

Процедуры, сопутствующие государственным закупкам, регламентируются Федеральным законом 44-ФЗ, действующим с 5 апреля 2013 года. В частности, этой юридической нормой установлены следующие сроки действия обеспечения:

- Для тендера – два месяца после окончания приема заявок на участие в конкурсе.

- Для выполнения условий контракта и возврата аванса – месяц после завершения срока действия заключенного договора госпоставки.

Принципы банковской гарантии состоят в коммерческой сущности услуги, безотзывности и адресности. Это означает, что ее предоставляют на платной основе без возможности прекращения в течение установленного срока и только одному принципалу без права передачи.

Цена гарантии

Федеральным законом 44-ФЗ обеспечительный взнос устанавливается в диапазоне процентов от НМЦК: от 0,5 до 30%, но не менее суммы аванса. Если максимальная цена контракта менее миллиона рублей, вознаграждение – от 1%. При объявлении тендера на закупки учебными заведениями – не более 2% (ст. 15 п.4 44-ФЗ).

В свою очередь, гарантия, по законодательству, покрывает от 5 до 30% начальной максимальной цены контракта. Ее сумма должна превышать предоплату за поставку, получаемую по условиям договора (если она предусмотрена).

Исключения составляют государственные или муниципальные учреждения, выступающие поставщиками – от них обеспечение не требуется, как и в некоторых других случаях:

- если НМЦК менее ста тысяч рублей;

- при закупке произведений искусства и изделий оборонного назначения;

- если поставщиком выступает предприятие-монополист.

Требования к гаранту

Согласно 44-ФЗ, гарантировать исполнение контракта по госпоставке могут финансово-кредитные учреждения, внесенные в Реестр Минфина и Центробанка. Эти банки и страховые организации характеризуются устойчивым финансовым положением, работают более пяти лет и имеют капитал, превышающий миллиард рублей. Гарантии от других субъектов могут заказчиком не приниматься.

Условия предоставления

Возможность получения банковской гарантии зависит от выполнения принципалом условий, перечень которых устанавливает гарант. Однако существует ряд критериев, по которым банки определяют уровень надежности получателя и, соответственно, возможность выдачи гарантии.

К таким критериям можно отнести:

- Срок осуществления лицом предпринимательской деятельности до момента обращения с заявлением о выдаче банковской гарантии. Как правило, устанавливается минимальный срок, до наступления которого обращаться к гаранту бессмысленно. Продолжительность деятельности также может влиять на стоимость услуги.

- Факт регистрации заявителя по месту жительства и/или исполнение им обязанности по уплате налогов на территории страны.

- Платежеспособность принципала, которая может определяться на основании годового бухгалтерского баланса (оцениваются годовой оборот, размер кредиторской и дебиторской задолженности и др.).

- Возраст (в отношении ИП).

Иные критерии также могут иметь место, т. к. их установление гарантом не запрещено законом.

Условия получения банковской гарантии

В каждом кредитно-финансовом учреждении действуют свои условия получения банковской гарантии. Также эти условия могут отличаться в зависимости от вида гарантии. Как и кредиты, гарантии выдаются на условиях срочности, платности, обеспеченности и целевого использования.

Комиссия за выдачу банковской гарантии обычно составляет от 1 до 5 процентов годовых, в зависимости от ее вида, суммы и тарифной политики конкретного банка.

Как и для получения кредита, для выдачи гарантии банки обычно требуют обеспечение. В качестве обеспечения предпочтительнее всегда выглядит твердый залог (например, частная или коммерческая недвижимость), а также зарезервированные средства на депозите.

Гарантии под залог депозита являются наименее рисковыми с точки зрения банка, поэтому получить банковскую гарантию, предоставив в качестве обеспечения «живые» деньги, проще всего.

Бланковые (необеспеченные) гарантии на практике у нас встречаются очень редко и стоят дороже, в сравнении с обеспеченными.

Пакет документов для получения банковской гарантии зависит от условий конкретного банка, а также от законодательных норм, когда речь идет о получении гарантии для исполнения какого-то определенного закона (чаще всего это касается тендерных гарантий). Однако, в любом случае он включает:

- Заявление-ходатайство на выдачу банковской гарантии (по форме банка или в свободной форме);

- Все правоустанавливающие документы организации;

- Договор, контракт, тендерную документацию или другой документ, под обеспечение исполнения обязательств по которому требуется банковская гарантия;

- Перечень предлагаемого обеспечения и правоустанавливающие документы по нему.

Банковская гарантия выдается в письменном виде на специальном бланке, с мокрой печатью банка-гаранта и подписью должностного лица, уполномоченного осуществлять выдачу гарантий.

Банковская гарантия имеет ограниченный срок действия, который в ней же и оговаривается. Она прекращает свое действие в следующих случаях:

- Закончился срок действия гарантии;

- Принципал полностью выполнил свои обязательства перед бенефициаром;

- Бенефициар письменно отказался от своих прав по банковской гарантии и вернул ее гаранту.

В случае, если принципал не выполняет свое обязательство, обеспеченное гарантией, перед бенефициаром, тот подает заявление с требованием исполнения гарантии гаранту, и банк-гарант обязан незамедлительно, в установленный срок его исполнить. После исполнения гарантии гарант имеет право предъявить регрессное требование к принципалу, которому она выдана, а если тот не исполнит его, обратить взыскание на имеющееся обеспечение.

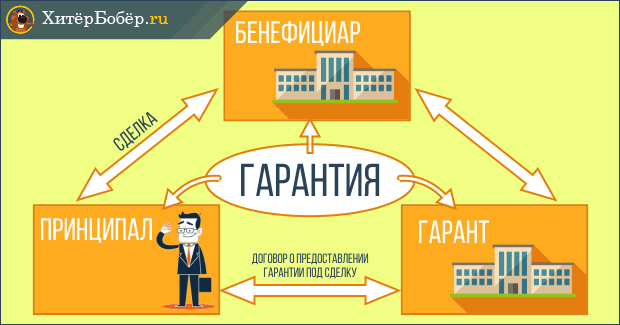

Общую схему действия банковской гарантии можно представить следующим образом (цифрами обозначена очередность действий):

Часто задаваемые вопросы

Есть два типа недобросовестных гарантий: поддельная (это когда сам принципал фабрикует документ, такое встречается нечасто) и «серая». Во втором случае мошенническим можно считать любое предоставление гарантии, при котором информация не вносится ни в реестр гарантий по 44-ФЗ, ни в перечень гарантийных обязательств кредитной организации. То есть гарантия является фиктивной. Чтобы не попасть на удочку липовых брокеров (чаще всего с гарантиями обманывают именно они, а не банки), необходимо быть особенно осторожными в следующих случаях:

- Малое количество запрашиваемых документов. Если гарант готов поручиться за вас, получив лишь пару сканов с вашими ИНН и бухгалтерским балансом, это уже должно стать настораживающим фактором.

- Аномально низкий процент вознаграждения по гарантии (более чем в 1,5 раза ниже среднерыночного уровня – например, если большинство банков готово предоставить вам гарантию под 5-7%, а кто-то один согласен на 3% – это повод задуматься о возможной фиктивной сделке).

- Необычно короткий срок одобрения гарантии – этот момент особенно нужно отслеживать при работе с брокерами и электронными гарантиями. Каким бы лояльным к вам банк ни был, он все равно должен проверить возможности вашей фирмы и ее платежеспособность.

Любой договор должен быть исполнен, однако в случае с договорами с государственными или муниципальными организациями в рамках федерального закона «О госзакупках» (44-ФЗ) речь идет об оплате товаров, работ и услуг бюджетными деньгами. Соответственно, государство устанавливает более жесткие требования к подобным сделкам. Принимаются гарантии только от банков, внесенных в реестр уполномоченных Минфина. Рейтинг банка должен быть не ниже «BBB-» («умеренный уровень кредитоспособности»).

Гарантия обязательно должна быть безотзывной, срок ее действия должен хотя бы на 30 дней превышать срок выполнения работ/поставки товаров по основному контракту между бенефициаром и принципалом.

Отметим, что с 1 июля 2018 года банковской гарантией можно обеспечивать как исполнение госконтракта, так и участие во всех видах госзакупок (конкурсы, открытые и закрытые аукционы).

Согласно закону «О госзакупках», бенефициар не может ограничивать принципала в выборе банка-гаранта, должны соблюдаться лишь следующие требования: банк находится в реестре уполномоченных Минфина, его уставный капитал превышает миллиард рублей, банк не имеет замечаний от ЦБ РФ.

Если вы давно работаете с бенефициаром, и он ценит партнерские отношения с вами, а ситуацию с фиктивной гарантией воспринимает как случайность, вы можете в течение 10 дней заменить обязательство на реально существующее. В противном случае контракт будет расторгнут, а вы попадете в реестр недобросовестных поставщиков и не сможете участвовать, например, в госзакупках или тендерах крупных компаний. Если же будет доказан сговор принципала с гарантом, это уже статья 159 УК РФ «Мошенничество».

Тариф Бизнес-гарантия

С продуктом «Бизнес-Гарантия» вы сможете получить средства на дополнительное обеспечение по исполнению вашей компанией обязательств по сделке в виде гарантий Сбербанка.

Преимущества тарифа «Бизнес-Гарантия»:

- возможность предоставления гарантий без имущественного обеспечения на сумму до 15 млн рублей;

- предоставление тендерных гарантий и гарантий исполнения обязательств по контракту на сумму до 15 млн. рублей без залога и поручительства (для индивидуальных предпринимателей);

- экспресс-оценка Принципала и минимальный пакет документов при оформлении тендерных гарантий и гарантий исполнения обязательств по контракту в рублях РФ;

- экспресс-оценка Принципала при оформлении гарантий под залог векселей/депозитных сертификатов ПАО Сбербанк; имущество, передаваемое в залог, не подлежит обязательному страхованию.

Условия предоставления банковской гарантии по тарифу “Бизнес-гарантия”

- Срок: От 1 до 24 месяцев; От 1 до 36 месяцев. При полном обеспечении векселями и депозитными сертификатами ПАО Сбербанк или для Заемщиков со сроком ведения хозяйственной деятельности от 24 мес. или для Заемщиков с устойчивым финансовым положением.

- Вознаграждение за выдачу банковской гарантии: От 2,66% — вознаграждение за выдачу гарантии. Не менее 27 000 рублей — под залог имущественного обеспечения; не менее 15 000 рублей — под залог векселей и депозитных сертификатов; не менее 17 500 рублей — под поручительство; не менее 20 000 рублей — без имущественного обеспечения и поручительства.

- Ставка за отвлечение денежных средств при наступлении гарантийного случая: от 11,73% годовых

Виды гарантий по тарифу «Бизнес-Гарантия»:

- Гарантия исполнения обязательств (в том числе по государственным или муниципальным контрактам)

- Тендерная гарантия

- Таможенная гарантия

- Гарантия возврата авансового платежа

- Гарантия в пользу налоговых органов

- Финансовая гарантия

Сумма гарантии:

- Минимальная сумма — 50 000 рублей.

- Максимальная сумма ограничена финансовым состоянием Заемщика

- При полном обеспечении векселями/депозитными сертификатами ПАО Сбербанк максимальная сумма ограничена оценочной стоимостью векселей и/или депозитных сертификатов.

- Для гарантий исполнения обязательств по контракту, гарантий возврата авансового платежа, гарантий исполнения гарантийных обязательств, выдаваемых в соответствии с Федеральными законами № 223-ФЗ/30/, № 44-ФЗ/44/ или гарантии на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами № 185-ФЗ/64/ и № 271-ФЗ, Постановлением Правительства РФ №615-ПП в рамках процедуры в рамках процедуры экспресс-оценки: не более 15 млн. рублей суммарно для гарантий без имущественного обеспечения; не более 15 млн. рублей для каждой тендерной гарантии.

- 3 дня гарантия под залог векселей и депозитных сертификатов,

- 3 месяца все остальные гарантии

Обеспечение банковской гарантии в Сбербанке:

- Поручительство физического или юридического лица. Для гарантий исполнения обязательств по государственным контрактам или на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами № 185-ФЗ и № 271-ФЗ для индивидуальных предпринимателей, а также тендерных гарантий по государственным контрактам или на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами №185-ФЗ и №271-ФЗ поручительство не требуется в рамках процедуры экспресс-оценки Принципала.

- Залог имеющегося имущества. При предоставлении гарантий в рамках процедуры экспресс-оценки залог не требуется.

- Гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства»

Страхование – не требуется, за исключением залога с/х животных

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству: 0,1% от просроченной задолженности по возмещению платежа по гарантийному обязательству. Начисляется на сумму просроченного платежа за каждый день просрочки платежа.

Для чего нужна гарантия исполнения контракта

Коммерческий контракт на госзакупку заключается по итогам тендера, то есть конкурса поставщиков. Кто предложит лучшие условия, описываемые соотношением цены и качества, тот и победит в этом соревновании, обретя престижный статус поставщика и немалую прибыль. Разумеется, государственный заказчик в ходе этого процесса занимает самую выгодную позицию, но и она уязвима. А вдруг фирма, получившая желанный для многих подряд или право на поставку, в конечном счете не выполнит взятых обязательств? Или качество окажется совсем не таким, какое было обещано?

Чтобы обезопасить заказчика, существует специально разработанный юридический механизм. Он состоит в предоставлении исполнителем денежного залога, составляющего долю НМЦК (начальной максимальной цены заключенного контракта). Если что-то пойдет не так, этот взнос послужит одновременно штрафом нерадивому поставщику (подрядчику) и компенсацией пострадавшему госучреждению.

Конечно, обеспечение выполнения контракта в любом случае увеличивает издержки исполнителя. Даже если он все условия выполнит отлично и получит возврат внесенной суммы, средства весь указанный в договоре срок будут «заморожены».

Замена обеспечения банковской гарантией – мера, призванная разрешить противоречие интересов заказчика и исполнителя. Первый уверен в должном выполнении условий договора, а второму не нужно выводить деньги из коммерческого оборота или занимать их.

Виды банковских гарантий в Сбербанке

Малому бизнесу и индивидуальным предпринимателям Сбербанк предлагает 2 продукта: классическую гарантию и гарантию, которую можно получить уже через два часа. Рассмотрим оба варианта.

Классическая гарантия подойдет индивидуальным предпринимателям и компаниям с годовой выручкой менее 400 000 000 рублей. По одному договору в банке можно получить несколько гарантий. Чтобы воспользоваться предложением, не обязательно открывать расчетный счет в Сбербанке.

Подробные условия предоставления гарантии:

| Вид гарантии | Тендерная гарантия, исполнение обязательств по договору/контракту, финансовая гарантия, таможенная гарантия, налоговая гарантия |

| Максимальный срок | 60 месяцев |

| Комиссионное вознаграждение за выдачу гарантии | От 950 рублей |

| Процентная ставка за отвлечение денежных средств банка при наступлении гарантийного случая | От 11,73% годовых |

| Валюта | Рубли РФ |

| Сумма гарантии | Минимальная сумма — 500 рублей, максимальная сумма ограничена финансовым состоянием заемщика. |

| Срок возмещения платежа по гарантии | 3 дня для гарантии под залог векселей и депозитных сертификатов, 3 месяца для остальных видов гарантии. |

| Поручительство | Требуется |

| Страхование | Нет |

Чтобы получить банковскую гарантию в Сбербанке, необходимо соответствовать следующим требованиям:

- Компания — резидент Российской Федерации.

- Объем выручки за год — не более 400 000 000 рублей.

- Срок ведения хозяйственной деятельности: не менее 1 года для сезонных видов деятельности, не менее полугода для остальных видов деятельности, не менее трех месяцев для торговли или при залоге векселей банка.

Второй вариант предполагает выдачу документа в течение 2-х часов (при наличии расчетного счета в банке). В рамках продукта Сбербанк предлагает оформить банковские гарантии по законам:

- 44-ФЗ;

- 223-ФЗ;

- 615-ПП.

Подробные условия предоставления гарантии:

| Сумма гарантии | Минимальная — 500 рублей, максимальная 50 000 000 рублей. |

| Комиссионное вознаграждение за выдачу гарантии | От 0,49% от суммы гарантии, но не менее 950 рублей |

| Процентная ставка за отвлечение денежных средств банка при наступлении гарантийного случая | От 10,6% годовых |

| Максимальный срок | 60 месяцев |

| Требования к заемщику |

|

Список документов для получения данного продукта в Сбербанке минимальный. Клиенту необходимо предоставить:

- Паспорт руководителя.

- Корпоративное решение об одобрении сделки.

- Документ, регулирующий деятельность органов управления.

Залоговое обеспечение и поручительство при оформлении банковской гарантии за 2 часа не требуется.

Условия крупнейших банков-гарантов

Услуги по предоставлению поручительств оказывают многие крупные банки. В основном сейчас распространены следующие формы:

- Классическая, когда выдается в письменном виде документ после тщательной проверки клиента. Срок принятия решения может растянуться на несколько недель. Обычно практикуется при сделках на крупные суммы.

- Ускоренная. Суммы сделки небольшие, а ускорение процесса происходит часто за счет требования дополнительного обеспечения, имущественного или денежного.

- Электронная. Вся процедура происходит онлайн с использованием электронной цифровой подписи. Банк пересылает готовый документ принципалу, а тот, в свою очередь, направляет его бенефициару в электронном виде.

Рассмотрим условия банков, выдающих банковские гарантии.

Сбербанк

Гарантийный документ могут получить представители малого бизнеса, в том числе ИП, следующих видов: тендерный, исполнения контракта, таможенный, авансовый, налоговый и финансовый (кредитный). Условия бизнес-гарантии:

- максимальный срок – 2 года, но при залоге векселей или депозитных сертификатов Сбербанка срок может быть увеличен до 3 лет;

- при наступлении гарантийного случая процентная ставка, которую принципал обязан выплачивать банку, составляет от 11,73 % годовых;

- минимальная сумма – 50 тыс. руб., максимальная – 15 млн рублей.

Стоимость вознаграждения банку устанавливается в индивидуальном порядке в зависимости от финансового состояния заемщика и вида обеспечения. В качестве последнего Сбербанк принимает недвижимость, оборудование и транспортные средства, с/х животных, поручительство и пр.

Вознаграждение банку составит:

В банке действует специальное предложение “Бизнес-гарантия за 1 день”. Основные условия:

- минимальный пакет документов по сравнению с классической бизнес-гарантией;

- сумма – до 15 млн рублей;

- максимальный срок – 3 года, если передается в залог вексель или депозитный сертификат Сбербанка, в противном случае – 2 года;

- комиссия банка – от 0,49 % (минимум 2 000 руб.);

- если наступил гарантийный случай, то принципал обязан выплачивать банку от 10,6 % годовых за отвлечение средств.

Требования к принципалу:

- выручка за последний отчетный год – не больше 400 млн рублей;

- срок ведения бизнеса – от полугода (при залоге векселей Сбербанка – от 3 месяцев).

Тинькофф Банк

Выдает гарантийный документ для госзакупок в онлайн-формате. На сайте необходимо заполнить заявку.

Стоимость документа отобразится после заполнения всех реквизитов в заявке. Зависит от срока и суммы обеспечения.

Россельхозбанк

Россельхозбанк выдает все виды банковских гарантий. Юридическим лицам надо предоставить:

- учредительные документы;

- лицензии, если требуется подтвердить право заниматься теми или иными видами деятельности;

- сведения о директоре и главном бухгалтере (документы, которые подтвердят их полномочия, и копии паспортов);

- бухгалтерская отчетность.

Тарифы и условия зависят от вида гарантийного документа.

| Наименование | Тариф |

| Выдача документа в соответствии с налоговым, таможенным законодательством и законодательством о государственном регулировании алкогольного рынка, а также тендерной банковской гарантии | Не менее 2 % годовых (минимум 5 000 руб.) |

| Выдача документа, обеспечивающего исполнение обязательств по гражданско-правовым и иным договорам | Не менее 3 % годовых (минимум 20 000 руб.) |

| Другие виды | Не менее 5 % годовых (минимум 30 000 руб.) |

ВТБ

Для участников госзакупок банк выступает поручителем на экспресс-условиях без залога:

Если клиент предоставляет денежное или имущественное обеспечение, то условия выглядят более привлекательными:

| Тарифы и условия | Денежное обеспечение | Залог имущества |

| Банковское вознаграждение | 1 % (минимум 10 000 руб.) | 2 % (минимум 20 000 руб.) |

| Максимальная сумма, руб. |

150 000 000 |

|

| Срок | До 5 лет | До 3 лет |

| Плата за отвлечение средств при наступлении гарантийного случая |

25 % годовых |

Условия по таможенной гарантии:

| Тарифы и условия | Денежное обеспечение | Залог имущества | Без обеспечения |

| Банковское вознаграждение | 0,9 % | 1,6 % | 1,95 % |

Кроме перечисленных двух видов, ВТБ выступает гарантом и по другим сделкам. Вознаграждение составляет от 0,9 %. Окончательный размер зависит от вида документа, срока, суммы и обеспечения. Без залога и поручительства третьих лиц можно получить гарантию до 30 млн рублей.

Альфа-Банк

Предлагает экспресс-оформление разных видов гарантий под денежное обеспечение, а для таможни – без такового.

| Тарифы и условия | Под денежное обеспечение | Для таможни |

| Сумма | До 40 млн руб. | До 1,1 млн евро |

| Срок | До 14 месяцев | До 12 месяцев |

| Обеспечение | Залог имущества | Нет |

Банковская гарантия по госконтракту: какой вид расхода и как учесть?

Если для исполнения обязательств по госконтракту (или госзаказу) требуется получение банковской гарантии, суммы вознаграждений гаранту могут учитываться как:

- расход по обычным видам деятельности; или

- прочий расход.

Учитывать вознаграждение гаранту единовременно или постепенно, зависит от вида обязательств компании, обеспечиваемых гарантией:

Корреспонденция счетов для учета вознаграждения гаранту аналогична вышеописанным:

- «Заключение контракта без лимитов бюджетных обязательств»;

- «Правомерно ли уплачивать ЕНВД при реализации товаров по государственным и муниципальным контрактам?».

Сколько стоит банковская гарантия для обеспечения контракта

Гарантия представляет собой самостоятельный банковский продукт. Это – не кредит, а обязательство выплатить заказчику конкретную сумму в случае неисполнения договора принципалом. Иными словами, банк (реже – страховая организация) выступает в роли гаранта и получает за это вознаграждение.

Стоимость услуги колеблется в пределах от 2 до 5% суммы гарантии. Она является альтернативным условием участия в конкурсе на государственную закупку. Общий размер гарантии равен сумме обеспечения, то есть того самого взноса, оговоренного условиями тендера, о котором рассказывалось выше.

В случае если исполнитель не оправдает доверия, банк безусловно выплатит за него неустойку, а уже потом будет принимать меры по компенсации своих издержек.

Условия выдачи банковской гарантии Сбербанк

«Банковская гарантия» – своеобразное кредитное решение для малого бизнеса, обеспечивающее уникальные условия для работы с юридическими лицами. Льготный тариф доступен для использования исключительно предстателями небольших организаций, финансовый статус которых придется документально подтвердить.

Для возможности подробно разобраться в функционировании решения, необходимо ввести следующую банковскую терминологию:

- принципал – ваша компания, относящаяся к малому бизнесу и выступающая в качестве заемщика средств и заказчика долгосрочной поставки партии товара или оказания услуг;

- бенефициар – организация, с которой вы будете подписывать соглашения для дальнейшего сотрудничества и приобретения товаров. К обязательному условию заключения договора входит его предварительное согласование и сообщение о намерении использовать гарантию Сбербанка;

- банк-гарант – такой организацией выступает Сбербанк, гарантирующий своевременную оплату расписанных платежей за приобретаемую партию товара.

Сбербанк также берет на себя ответственность за оформление дальнейшей документации по финансовой сделке, что упрощает работу с другими организациями.

Банковская гарантия Сбербанк повышает авторитетность вашей компании, благодаря следующим факторам:

- банк гарантирует выплату первого платежа, сумма которого может составлять до 25% от общей стоимости сделки. Данный процесс обсуждается документально при заключении договора, общепринятый образец которого может быть скачан из открытого источника;

- если вы нарушите условия или сроки оплаты, банк-гарант обязуется покрыть все возникшие финансовые затраты в обязательном порядке. В дополнительной документации приведен подробный перечень таких «гарантийных» случаев, надлежащих к оплате.

Используя услуги Сбербанка, вы также получаете дополнительные бонусы для ведения собственного бизнеса:

- услуга позволяет стать участником собственного аукциона Сбербанка, который в ближайшее время поможет найти бенефициара. Подробная информация по аукциону размещена в соответствующем разделе на официальном сайте крупнейшего государственного банка России;

- банк берет на себя все обязательства по подготовке документации и оформления расчетных счетов по выплате налогов. Здесь отсутствуют разнообразные «скрытые» налоги, что говорит об открытости производимых сделок;

- обязательный срок выплаты наложенных таможенных пошлин на ввоз партии товара может быть разбит на несколько частей и в конечном итоге перенесен на срок продолжительностью до 1 года. Данный пункт особенно востребован компаниями с ограниченной платежной способностью, которая не имеет возможность разово выплатить большую сумму за таможенные пошлины.

Услуга уже длительное время присутствует на банковском рынке, а пользовательские отзывы носят преимущественно положительный характер. Использование гарантии Сбербанка является своеобразным кредитом под малый процент для небольшого бизнеса. Подключение к собственному аукциону позволит не только увеличить товарооборот, но и значительно расширить активную клиентскую базу, что поможет вывести вашу компанию из застоя. Возможность отложить платеж на налоговый сбор и уплату таможенных пошлин позволяет направить средства на развитие бизнеса и дополнительной закупки товара.

К недостаткам можно отнести большой список требуемой документации и необходимость предоставления поручителей, количество которых зависит от запрашиваемой суммы. Данный вопрос требует отдельного рассмотрения, совместно с процентной комиссией.

Выплата по банковской гарантии: расчет суммы, особенности БГ

Помимо срока, номинала банковской гарантии, обязательным требованием к ее содержанию является перечень документов, которые заказчик предоставляет банку в момент обращения и в момент раскрытия банковской гарантии, и этот перечень является закрытым. Кроме того, он включается в текст БГ без изменений, поскольку не подлежит ни сокращению, ни расширению.

Обучение по 44-ФЗ, 223-ФЗ

Повышение квалификации и профпереподготовка в Контур.Школе

Подробнее о курсах

Установленный Постановлением Правительства РФ № 1005 от 08.11.2013 г. перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты суммы по банковской гарантии:

- Расчет суммы, включаемой в требование по банковской гарантии.

- Платежное поручение, подтверждающее перечисление бенефициаром аванса принципалу.На сегодняшний день выплата аванса для заказчика — это право, а не обязанность: заказчики этим правом пользуются по экономическим причинам, и в этом случае предоставлять платежное поручение необходимо.

- Документ, подтверждающий факт наступления гарантийного случая в соответствии с условиями контракта, если требование по банковской гарантии предъявлено в случае ненадлежащего исполнения принципалом обязательств в период действия гарантийного срока.

- Документ, подтверждающий полномочия лица, подписавшего требование по банковской гарантии (доверенность, приказ о возложении полномочий).

Расчет суммы выплаты по банковской гарантии

Банковская гарантия распространяется на все обязательства по контракту, хотя банки часто утверждают обратное, к примеру, признавая только штрафы и пени, а не все убытки. В случае если такое происходит, следует обратиться в суд и получить весь номинал БГ. Ее действие должно распространяться не только на сумму неустойки, но и на убытки, если документация о закупке не содержит иных условий.

Кроме того, банковская гарантия должна быть включена в реестр банковских гарантий. У всех банков, которые включены в перечень Минфина, есть право вносить сведения о выдаче банковских гарантий. В законе прописано, что при выдаче банковской гарантии банк предоставляет принципалу выписку из реестра банковских гарантий. Тем не менее сразу она не выдается: формируется по требованию заинтересованных лиц в самом реестре банковских гарантий.