5 причин блокировки счета налоговой инспекцией. как снять блокировку?

Содержание:

- Блокировка счета по 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансировании терроризма»

- Причины, по которым банк может признать компанию или ИП недобросовестными.

- За что можно попасть вне зоны доступа

- Реальная ситуация с блокировками счетов

- Как разблокировать счет

- Ни снять, ни положить

- Причины блокировки счета организации

- Что делать и как избежать блокировки

- Счёт заблокировал банк

- Несколько советов, как избежать блокировки

- Варианты блокировок

- Арест и приостановление операций по счету – в чем разница?

- Как снять блокировку счета в банке?

Блокировка счета по 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансировании терроризма»

В 2003 году Россия вступила в группу разработки финансовых мер по борьбе с отмыванием денег (ФАТФ). Для этого был принят 115-ФЗ, который в народе получил название антиоотмывочного. Именно на него ссылаются банки, блокируя подозрительные счета. По другому они не могут поступать, поскольку за не выполнение обязанности, предписанной законом, могут потерять лицензию.

В последние три года блокировки счетов стали носить массовый характер, что очень взволновало представителей малого и среднего бизнеса, ведь блокировка счета по 115-ФЗ парализует бизнес, а в некоторых случаях после этого можно вообще прекращать деятельность

В таких условиях бизнесменам надо подстраиваться под требования закона и осторожно проводить банковские операции

Причина блокировки счета по 115-ФЗ

Этот вопрос регулируют методические рекомендации Центробанка №18-МП и № 19-МП. Это перечень причин, по которым компания может попасть в зону риска и инструкция для банка по выявлению финансовых схем.

Налоги и прочие платежи в бюджет меньше 0,9% от оборота. Эта мера создана, чтобы исключить появление фирм-однодневок

Количество налогов, перечисляемых в бюджет – один из основных показателей, на который банк обращает внимание, выполняя требование 115-ФЗ. Но причина низких отчислений может быть вполне мирная: несколько счетов в разных банках, большие взносы учредителя и прочее

Одного этого показателя недостаточно для блокировки, но банк может устроить дополнительную проверку.

Снятие больших сумм наличными (более 600 000 рублей). Например, подозрение вызовет такая схема: ООО перечисляет на счет индивидуального предпринимателя 3 миллиона рублей. В этот же день тот их снимает. Теоретически ИП на УСН с признаком «доход» не обязан отчитываться о расходах, но банк уже заинтересуется. В итоге заблокируют счета и ООО, и ИП и начнут разбирательство.

Частный случай предыдущего пункта – снятие крупных сумм с корпоративных карт. Критическая отметка – 30% от оборота. Выдавая корпоративные карты на командировки и представительские расходы, нужно требовать, чтобы оплата проводилась безналичным путём без снятия наличных.

Отсутствие сотрудников. Само по себе это не запрещено и не карается. Индивидуальный предприниматель вполне может справиться с небольшим бизнесом один: создавать сайты, торговать на рынке и прочее. Но если через счета фирмы проходят десятки миллионов в месяц, ведется активная закупка, продажа товаров и при этом нет ни людей, ни оборудования, ни арендной платы – становится подозрительно, и банк станет разбираться.

Недостоверные сведения в ЕГРЮЛ. Например, недействительный юридический адрес, адрес к которому приписаны десятки юридических лиц, неточный адрес без указания номера дома. Чтобы проверить данные, налоговая отправляет на юридический адрес письмо. Если в течение 6 месяцев на него нет ответа, то она может исключить компанию из ЕГРЮЛ, наложить запрет на регистрационные действия учредителей и директора, послать запрос на блокировку счетов. По сути, такая компания прекращает действие без шансов открыться вновь.

У компании нет привычных трат на ЖКХ, аренду, канцтовары и прочие мелкие расходы. Их может и не быть, но если деятельность компании предполагает большие количество сотрудников, розничную торговлю и при этом нет ни одного помещения – это странно.

Безосновательные переводы на другие счета на невыгодных условиях. Что касается переводов, то у банка может вызвать подозрение цепочка переводов из фирмы в фирму. Если она закончится в оффшорах или один из ее участников уже есть в числе подозрительных, то велика вероятность, что заблокирует всех задействованных в схеме и будут разбираться.

Это основные причины, хотя их гораздо больше. Любое отклонение от нормы будет поводом начать проверку. Одна из обязанностей банка – проверять телефоны и компьютеры, через которые идет взаимодействие с банком. Под пристальным контролем будут все сотрудники компании, имеющие доступ к электронному ключу для доступа в интернет-банк. За сомнительные операции может попасть в черный список не только фирма, но и ответственное лицо. Например, бухгалтер ведет несколько фирм. Одна из них попала в черный список

Есть вероятность, что под пристальным вниманием банка окажутся и остальные компании бухгалтера. Или еще один пример: с одного и того же компьютера совершаются операции, попадающие под категорию сомнительных

В том случае банк может заблокировать IP-адрес пользователя.

Причины, по которым банк может признать компанию или ИП недобросовестными.

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента.

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников.

- Фонд заработной платы установлен из расчета ниже прожиточного минимума.

- Перечисляется НДФЛ, но не уплачиваются страховые взносы.

- Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций.

- Платежи не имеют отношения к затратам, присущим виду деятельности.

- Нет связи между основаниями зачисления денег на счет и их последующего списания.

- Произошло резкое увеличение оборотов по счету.

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.

- Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

- Отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше.

- С даты создания юридического лица прошло менее двух лет.

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна.

- Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции.

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов.

- Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех – пяти дней со дня поступления.

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня.

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

Вывод:

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска. Это значит, что банк может провести мероприятия, направленные на минимизацию этого самого риска (блокировка банк-клиента, отказ в проведении операций). Наша команда имеет огромный опыт в общении с банкам, ЦБ, МВК. Мы понимаем, что под критерии недобросовестности, подходит практически любой «живой» бизнес. Можно поставить под сомнение благонадежность каждой компании. Поэтому, будьте внимательны и осторожны! Не игнорируйте требования банка, ведь это может грозить большими проблемами. Пользуйтесь советами о которых я сегодня написала!

Если вам нужна детальная проработка вашей проблемы, помощь в составлении писем, жалоб в банк, ЦБ РФ, межведомственную комиссию и т.д. — оставляйте заявку в форме (внизу страницы).

Если у вас остались вопросы, вы можете задать их в нашем чате в Телеграме совершенно бесплатно.

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

За что можно попасть вне зоны доступа

Когда решение поступает в банк, он в кратчайшие сроки накладывает блокировку на счет. Обычно это происходит сразу же. Что делать владельцу счета? Необходимо позвонить или явиться в налоговую инспекцию для выяснения причин блокировки и возможных вариантов решения проблемы.

Банк может наложить блокировку на счет клиента по собственной инициативе. В каждом финансовом учреждении есть служба финмониторинга, которая следит за контрагентами и контролирует операции, проводимые в течение всего срока существования расчетного счета. Вариантов, когда финмониторинг заблокировал расчетный счет, может быть насколько:

- Подозрение на присутствие в компании номинального директора. Подозрительным для банка может стать состояние одного лица в должности директора во главе нескольких компаний. Банк может заподозрить, что лицо выполняет эти обязанности номинально. Блокировка снимается в случае, если директор компании приходит в банк и предоставляет доказательства обратного.

- Сомнительные операции, проводимые по расчетному счету юридического лица, имеющие расхождения с документами или вовсе не подтвержденные ими. Вызвать подозрение может некорректный платеж, не соответствующий кодам ОКВЭД компании, отсутствие договоров о сделках, или если не указано назначение платежа.

- Изменение учредительных документов компании, данных главенствующего лица без уведомления финансовой организации. Любые изменения относительно учредительных документов или руководящего лица должны доводиться до сведения банка, в котором находится расчетный счет организации. Когда несогласованные данные попадают в базу во время какой-либо операции, банк блокирует счет и требует предоставления документов, подтверждающих внесенные изменения.

- Несуществующий юридический адрес компании. Выездные проверки организовываются даже банками, не только налоговой службой. Если по указанному адресу компания не находится, самое первое, что делает банк, – накладывает блокировку на расчетный счет.

- Судебный арест лица, решение в процессе судебного производства заблокировать счета обвиняемого лица.

Чтобы избежать недоразумений и проблем с доступностью к счету, клиент должен знать, что блокировка с целью осуществления финмониторинга может проходить в срок не более 2 суток. Если счет недоступен более этого срока, клиент имеет право направить жалобу в Национальный банк или подать иск в судебный орган.

Если счет недоступен более 2 суток, клиент имеет право направить жалобу в Национальный банк или подать иск в судебный орган.

Реальная ситуация с блокировками счетов

Как сообщают в российских банках, исчерпывающего перечня критериев блокировки счетов не существует – подозрение сотрудников банка может вызвать практически любая транзакция. В большей степени от этого страдают представители малого бизнеса, для которых заморозка платежей даже на несколько дней грозит срывом контрактов и серьезными финансовыми потерями.

При блокировке счета банк обычно присылает уведомление – через интернет, SMS-сообщение или каким-то другим способом. Предприниматель обращается в банк, где ему сообщают: для проведения операций по счету нужно предоставить дополнительные документы для проверки. Поскольку закон требует от бизнеса хранить деньги на банковских счетах (за редкими исключениями), бизнес остается без оборотных средств на время проверки.

После этого обычно банки предлагают вывести средства на другой счет или выдать наличными, но за определенный процент – как правило, это 10-20%. Например, Тинькофф Банк в этом случае сообщает о прекращении действия договора банковского обслуживания и закрытии счета. А комиссия за вывод средств при закрытии счета составляет 15%.

Многие предприниматели справедливо считают это узаконенным вымогательством – поскольку банк приостанавливает платежи по собственной инициативе.

Кредитные организации при проверке операций клиентов руководствуются Методическими рекомендациями ЦБ РФ от 21 июля 2017 г. № 18-МР, а также другими документами. Чаще всего блокировки связаны с нормой, согласно которой налоговые платежи должны быть не меньше 0,9% от суммы оборота. Однако документами Центробанка указываются только рекомендации к проверке.

Рассматривая случаи из практики блокировок счетов малого бизнеса в России, можно выделить такие общие черты:

- чаще всего блокируют счета представителей бизнеса с низким процентом рентабельности – например, туристического. В таком бизнесе при серьезных оборотах по счетам сумма чистого дохода предпринимателя низкая, а налоги уплачиваются именно с него. В итоге получается, что налоги составляют меньше 0,9% от валового оборота по счету – а это повод для блокировки и проверки;

- после запроса и получения документов от предпринимателей банки не всегда разблокируют счета. Бывает так, что финучреждение сообщает о невозможности дальнейшего сотрудничества и расторгает договор (и это предполагает комиссию за вывод средств в 10-20%);

- заблокировать счет могут за «ненормальную» по мнению банка сумму операции, даже если она меньше пороговых 600 тысяч рублей. Например, есть данные о том, как банк заблокировал счет из-за поступления компенсации от строительной компании за срыв сроков контракта, посчитав ее сумму слишком большой;

- потребовать подтверждение законности денег могут сразу у двух сторон перевода – и с отправителя, и с получателя средств;

- сроки проверки документов (при условии их предоставления) составляет до 5 банковских дней.

Как показывает практика, никто не может дать стопроцентную гарантию того, что банк не приостановит платежи по тому или иному счету. Заранее обезопасить свои деньги тоже не выйдет – не существует какого-либо механизма предупреждения банка заранее о крупной транзакции, а даже при наличии всех документов счет все равно может быть заблокирован на 5 дней для их проверки.

Пока нет известных случаев массовой блокировки небольших переводов в адрес физических лиц. Например, ежемесячные поступления в районе средней зарплаты по региону не вызовет серьезных подозрений у банка. При этом алгоритм пока не позволяет банкам оценивать законность даже таких регулярных переводов.

Отметим, что не всегда блокировки счетов являются избыточными. По данным аналитиков одного из банков, около 70% организаций, у которых заблокировали счета, имели недоимки по НДФЛ, около половины имели неблагонадежных контрагентов. Всего же этим банком было заблокировано около 10% от всех счетов представителей малого бизнеса.

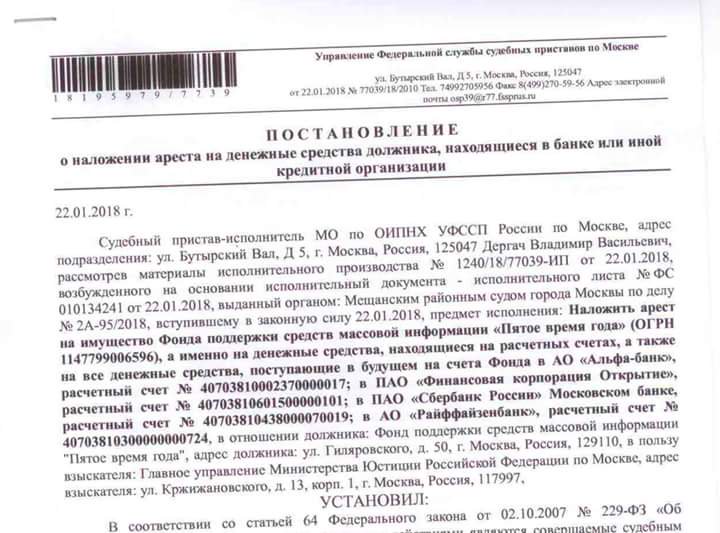

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Ни снять, ни положить

Видов блокировки может быть несколько — как и причин. У каждой свои подводные камни.

Счёт заморозили полностью

Вы не можете пополнять счёт и снимать с него деньги, проводить переводы. Расходные операции разрешены в минимальных процентах.

Владельца счёта подозревают в финансировании терроризма по так называемому антиотмывочному закону. Есть другие причины — исполнительное производство, блокировка в рамках уголовного дела. Счёт арестовал суд или ФССП.

Источник фото: ideiforbiz.ru

Счёт мог заблокировать сам банк — заподозрил в незаконной предпринимательской деятельности. Например, человеку из другого региона постоянно приходят деньги от юридического лица. Банк решил, что клиент — незаконный фрилансер.

Причин может быть много. Это также ссудная задолженность, счёт могли арестовать на время по иску судебного пристава из-за долга по административному правонарушению. Но в таком случае чаще «замораживают» сумму долга на счёте.

Транзакция не прошла

Банк отказал в проведении операции или приостановил транзакцию. Ограничения будут действовать до выяснения обстоятельств.

Причина совпадает с предыдущим пунктом — банк заподозрил клиента в незаконном предпринимательстве

Чаще всего финорганизации обращают внимание на счета физлиц, которые пополняют юридические лица, не работодатели

Банк может заблокировать перевод от фирмы, которая постоянно пополняет счет «физика» некрупными суммами. По закону № 115-ФЗ кредитная организация может заблокировать перевод больше 600 тыс. рублей в адрес физлица от бизнеса. Но адвокаты отмечают, что банки «замораживают» и менее крупные переводы — на 200 и 150 тыс. рублей.

Все операции приостановлены

Банк может не просто остановить обслуживание, но и расторгнуть договор с вами. Более того — кредитор вправе потребовать вас вывести деньги в другую финансовую организацию.

Причины блокировки счета организации

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки! Получить бесплатный доступ на 14 дней

Термин «блокировка счета» не полностью корректен, банк лишь приостанавливает все расходные операции по данному счету. Случаи блокировки расчетного счета описаны в п. 3 ст. 76 Налогового Кодекса РФ. Рассмотрим четыре основных случая.

1) Вы не сдали декларацию

Опоздание с подачей декларации на пару дней таким наказанием не грозит. Счет заблокируют, если вы не сдали декларацию в течение 10 дней после окончания сроков сдачи отчётности. Никаких ограничений на сумму блокировки нет, плэтому налоговая может заблокировать все деньги на счетах. Блокировать счет могут в течение трез лет со дня истечения срока сдачи декларации.

Несдача бухгалтерской отчетности в налоговую или несвоевременное предоставление данных по требованию ИФНС — это не основание для блокировки расчётного счета. В п. 3 статьи 76 НК РФ говорится о непредставлении только налоговой декларации.

2) Вы не ответили налоговой на ее запрос или уведомление

Вы не подтвердили квитанцией приём от налоговой:

- требования о представлении документов в налоговую;

- требования о представлении пояснений;

- уведомления о вызове в налоговую.

Спустя 6 дней с момента отправки требования налоговиками, а потом еще 10 дней без ответа, расчетный счет заблокируют. Вам нужно направить квитанцию о приеме требования, ответить «да, я получил»

При этом неважно, когда вы предоставите документы по требованию

3) Вы не заплатили налог, пеню или штраф

Каждый отчёт проходит камеральную проверку в течение месяца. Налоговая инспекция в этот период выявляет ошибки в расчёте налога. В течение 3-х месяцев ИФНС выставит требование об уплате налога, например, по ТКС или по почте заказным письмом. После 6 дней требование считается вами полученным. Еще 8 дней вам дается, чтобы погасить долг (п. 4 ст. 69 НК РФ).

Далее налоговая в течение 2-х месяцев в праве вынести решение о взыскании суммы неуплаты (п. 3 ст. 46 НК РФ). Вынеся такое решение, налоговая отправляет в банк инкассовое поручение на взыскание с указанного в этом поручении счёта суммы неуплаты. Помимо взыскания налоговая вправе заблокировать расчётный счёт. В этом случае расходные операции приостанавливаются только на сумму задолженности, остальные деньги можно использовать.

По новым правилам, которые вступили в силу с 2021 года, налоговая не будет блокировать счета организаций и ИП, у которых задолженность не превышает 3 000 рублей. Исключением стали случаи, в которых требование об уплате налога прсрочено на три года и больше.

4) Вы не представили расчёт по НДФЛ работников

С 2021 года работодатели обязаны предоставлять по НДФЛ за своих работников ежеквартальный расчёт. И по истечении 10 дней не предоставившим заблокируют расчётные счета. Эти изменения в НК РФ указаны в законе №113-ФЗ от 02.05.2015.

5) Вы не соблюдаете требования электронного документооборота

Если вам полагается сдавать отчетность в электронной форме, но вы в течение 10 рабочих дней со дня возникновения такой обязанности не представили отчетность в ИФНС или представили ее в бумажной форме — ваш счет имеют право заблокировать.

6) Вы не предоставили расчёт по страховым взносам (РСВ)

С 30 августа 2021 года вступил в силу закон № 232-ФЗ от 29.07.2018, наделивший налоговиков правом блокировать расчетные счета за непредставление РСВ. Напомним, что РСВ за 2021 год нужно сдать до 30 января 2021 года. Опоздание с отчетом более чем на 10 дней приведет к блокировке счетов.

7) Вы совершили нарушения, которые выявила выездная налоговая проверка (ВНП)

Если по результатам выездной проверки вам доначислили пени, налоги и штрафы, налоговая может вынести решение о запрете на отчуждение имущества организации без своего согласия. После этого, счета могут заблокировать на сумму долга, которая не покрыта стоимостью имущества компании.

Вы совершили нетипичную или подозрительную операцию

Государство продолжает борьбу с мошенниками, поэтому решило наделить банки правом блокировать счета с подозрительными операциями. Эта мера действует с 26 сентября 2021 в соответствии со ст. 3 ФЗ от 27 июня 2021 г. № 167-ФЗ

Если банк заподозрит, что до вашего счета добрался мошенник — он запретит подозрительную операцию и сообщит вам об этом. Если вы подтвердите операцию, ее незамедлительно проведут, а если с вами не удастся связаться — заморозят на два дня. В течение этого времени можно отменить платеж, иначе он отправится по указанным реквизитам.

Что делать и как избежать блокировки

Я обещал дать вам шаги, которые помогут уменьшить эти риски, если вы хотите начать инвестировать или уже начали это делать.

Первое. Понятно, что нужно избегать тех ситуаций, про которые я только что говорил: нужно обновлять анкетные данные, избегать долгов по всяким кредитам, судебным решениям и так далее. Не разводиться. Шучу. Эти ситуации вы максимально избегаете и тогда уменьшаете риски.

Следующий момент – нужно выбирать максимально надёжных брокеров. Но в целом, вы можете смотреть рейтинги крупнейших фондовых брокеров, биржевых брокеров. Не Forex брокеров, а именно фондовых биржевых брокеров, которые делает Forbes, на Московской бирже есть рейтинг крупнейших брокеров и так далее. То есть вы можете таким образом пойти и отсеять брокеров, с которыми у вас могут возникнуть проблемы. Как правильно выбрать лучшего брокера для торговли на фондовом рынке / бирже и для ИИС | Плюс официальные рейтинги в России.

Следующий момент – постарайтесь официализировать часть своих доходов. Сейчас это стоит три копейки, особенно если в вашем случае речь не идёт про какие-то миллионы-миллиарды. Вот через инструмент самозанятых вы можете официализировать свой неофициальный доход за 4%, и спать спокойно. Спокойно инвестировать и не бояться, что в один момент через 3-5-7- лет налоговая спросит откуда у вас столько бабла и заблокирует вам счёт. Лучше спать спокойно!

Счёт заблокировал банк

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная.

Как узнать. Банк сообщает о причинах блокировки и запрашивает список документов через смс-сообщение, интернет-банк или по телефону.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Часто банки не блокируют сам счёт, а ограничивают дистанционное банковское обслуживание. Это значит, что вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом ().

Если документы покажутся сотрудникам банка неубедительными, банк продолжит блокировать счёт и передаст информацию о предпринимателе в Центробанк. Она станет доступной для других банков и служб финансовой безопасности. Предприниматель попадает в чёрный список — это значит, что открыть счёт в другом банке теперь не получится.

Чтобы выйти из чёрного списка, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, и ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции ().

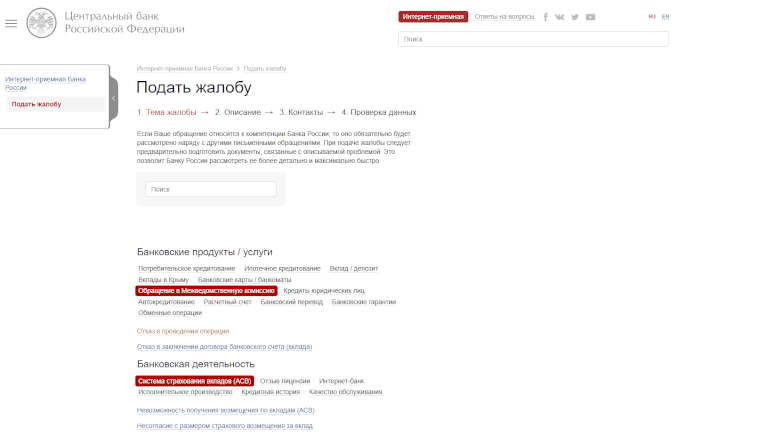

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

- Проводят платёж по исполнительному документу: судебному приказу, решению третейского суда, исполнительной надписи нотариуса. Если есть исполнительный лист, например, с задолженностью по зарплате или перед поставщиком, банк обязан его исполнить, но может тянуть с платежом до суда ().

- Создают комиссию по трудовым спорам и предоставляют в банк удостоверение комиссии по трудовым спорам, которое имеет силу исполнительного документа. Банк может тянуть с платежом до суда.

- Оплачивают налоги за свою организацию, чтобы потом сообщить в налоговую об ошибочном платеже и попросить вернуть его на другие реквизиты. Но оплата налогов может зависнуть в налоговой до тех пор, пока не разрешится вопрос по блокировке, а ошибочный платёж на большую сумму ещё придётся обосновать.

- Закрывают счёт и переводят деньги на счёт в другом банке. За это банк может добавить вас в чёрный список или ввести комиссию за перевод — до 15% от суммы на счёте».

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| подать документы, которые запросил банк | → | дождаться ответа банка — он придёт в течение десяти дней | → | если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

| подать документы, которые запросил банк |

| ↓ |

| дождаться ответа банка — он придёт в течение десяти дней |

| ↓ |

| если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Несколько советов, как избежать блокировки

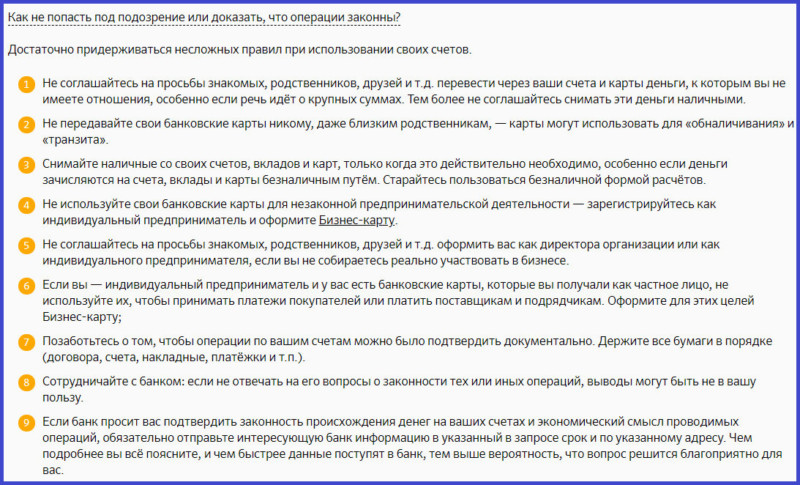

Чтобы в будущем не столкнуться с проблемой блокировки счета, уже на стадии получения перевода нужно позаботиться о безопасности. Вот несколько рекомендаций, которым стоит следовать:

Любой перевод сопровождайте комментарием, если это возможно. Например, если деньги получены по договору подряда, то так и пишите: Оплата по договору №123 от 01.01.2017. Если мама переводит деньги на день рождения, пусть так и пишет: Подарок. Иногда советуют в поле Назначение платежа вообще ничего не писать, но в таком случае доказать, что это отправление относится вот к этой конкретной ситуации будет на порядок сложнее.

Не отправляйте крупных сумм

Лучше сделать несколько скромных платежей в течение ряда дней – меньше вероятность, что транши привлекут внимание службы безопасности.

Пользуйтесь разными картами. Это поможет разбивать платежи на части.

Не используйте для совершения операций анонимные платежные системы — проведите полную верификацию аккаунта

С персональным статусом кошелька Webmoney защититься от нападок ФКУ проще, чем если вы, к примеру, пользуетесь Payeer.

Рассчитывайтесь в одной валюте. Если нужны доллары — заведите долларовый счет, заодно сэкономите на конвертации и избежите овердрафта. Контролировать такие транзакции банку проще – следовательно, меньше вопросов.

Оповещайте банк о крупном переводе или отъезде за границу. Это позволит заранее проверить транзакцию и не лишит вас средств в самое неподходящее время.

Сбербанк разработал перечень рекомендаций для предотвращения блокировка банковских счетов физических лиц. Эти правила в равной степени справедливы для любых банков.

Сбербанк разработал перечень рекомендаций для предотвращения блокировка банковских счетов физических лиц. Эти правила в равной степени справедливы для любых банков.

Варианты блокировок

Банк может заблокировать счет клиента по-разному:

| Блокировка | Описание |

| Полная остановка операций по счету | Такая блокировка означает приостановку всех операций как исходящих, так и входящих. Счета блокируют в рамках исполнительного производства, если владелец счета замечен в преступной деятельности |

| Частичная блокировка операций по счету | Запрет распространяется на входящие операции, но не на все. Снимать наличные нельзя, но проводить безналичные операции можно. Иногда блокируется доступ в интернет-банк |

| Приостановка конкретной операции | Операцию невозможно провести до того момента, как не устранят причины, которые привели к блокировке |

| Блокировка конкретной операции | Определенную операцию нельзя довести до конца или провести в дальнейшем |

| Полная блокировка счета | С клиентом расторгают договор на обслуживание и просят снять деньги со счета через другой банк. Такое происходит в том случае, если банк два и более раз блокировал операции по счету |

Чтобы понять, как действовать в той или иной ситуации, уточните вид блокировки. Запросите эту информацию у банка сразу же после приостановки операции.

Арест и приостановление операций по счету – в чем разница?

Арест денежных средств, находящихся на счете – временное блокирование определенной денежной суммы. Именно на эту сумму невозможно осуществление расчетов. Арест по счету могут наложить только Судебные органы и ФССП. Иными словами, арестованная сумма просто замораживается, но не списывается, если в банк не направлено решение о взыскании денежных сумм. Клиент вправе осуществлять любые операции по расчетному счету, которые не затрагивают арестованную сумму.

Приостановление операций по расчетному счету применяется налоговыми органами, как способ обеспечения налогового обязательства налогоплательщиком и вправе приостановить операции в банках до полного исполнения им своих налоговых обязательств. Если денежных средств на счете больше, чем ограничено по решению о приостановлении, то клиент может их использовать. Если налогоплательщик не погасит обязательства перед налоговой службой, эта сумма спишется с расчетного счета через некоторое время.

Как снять блокировку счета в банке?

Не нужно откладывать разблокировку счетов на долгий период. Для начала необходимо выявить причину блокировку. Их может быть несколько (см. выше).

Далее оперативно нужно устранить помехи. К примеру, если речь идет о штрафе, который наступил вследствие нарушений законодательства, необходимо его незамедлительно оплатить; если вопрос в том, что не были предоставлены в налоговую документы, соответственно недостачу нужно скомпоновать и отправить. Всякие ошибки необходимо устранять моментально.

Затем, уведомляем ФНС о том, что нарушения были устранены. ФНС проверяет все данные и в случае, если все было сделано грамотно, то нарушения будут устранены и клиент снова может распоряжаться своими денежными средствами.