Блокировка счета банком по фз 115

Содержание:

- Как разблокировать карту: пошаговая инструкция

- Что делать, если банк заблокировал счет

- Как быть с деньгами, если счёт заблокирован по 115-ФЗ

- 10 заповедей необнальщика

- Счёт заблокировал суд

- Когда банк может заблокировать карту?

- В каких случаях блокируют расчетный счет

- Как узнать, заблокирован ли счёт и на какой срок

- Снижаем вероятность блокировки карты/счёта

- Что регулирует Федеральный Закон № 115 о противодействии легализации доходов, полученных преступным путем

- Как вести себя в случае блокировки: можно ли обойти санкции?

- Кто находится в зоне пристального внимания?

- Что делать, если счёт оказался заблокирован (последствия блокировки)

- Как уберечься от блокировки счёта по 115-ФЗ: памятка

- Сроки разблокировки

Как разблокировать карту: пошаговая инструкция

Порядок действий для снятия запрета включает следующие этапы:

Личное посещение банковского офиса. Сотрудники отделения по просьбе клиента обязаны выдать официальное уведомление о блокировке счёта или об отказе в проведении операции со ссылкой на положения ФЗ-115. Также документ должен содержать перечень документов, запрашиваемых банком для снятия запрета.

Подготовка пакета документов в полном соответствии с предоставленным запросом

При этом важно соблюдать сроки, указанные в уведомлении, иначе банк откажет в рассмотрении обращения. Перечень затребованных документов зависит от оснований и вида блокировки

Например, если у банка возникли подозрения в легальности средств, то надо предоставить договоры купли-продажи имущества, налоговую декларацию или справку 2-НДФЛ.

Передача необходимых документов в банк. Как правило, банки предпочитают взаимодействовать через электронную почту.

Ожидание рассмотрения запроса. Большинство кредитных организаций принимают решение в течение 10 рабочих дней. Если в указанный срок ответа нет, рекомендуется позвонить на горячую линию.

Получение результатов. В случае положительного рассмотрения обращения блокировка снимается. Если банк отказал в аннулировании запрета, то можно попробовать обжаловать его решение, оставив запрос на официальном сайте Центробанка.

Если после рассмотрения документов кредитная организация отказала конкретному клиенту в обслуживании, то сделать ничего нельзя.

Что делать, если банк заблокировал счет

Быстрый и квалифицированный отчет банку часто может спасти ситуацию. Евгений Жариков:

Это частный случай, но он показывает, как не попасть под 115-ФЗ, и что обоснованных пояснений может оказаться достаточно для избежания серьезных проблем

Важно не пытаться спустить проблему на тормозах. Само не рассосется

Какие-то действия предпринять придется в любом случае. Даже плохой ответ банку на его запрос лучше, чем его отсутствие. Но, разумеется, хороший, квалифицированный ответ сильно увеличит шансы.

Еще один важный момент. Отвечая на банковский запрос, будьте максимально скрупулезны и внимательны. И держите в уме Методические рекомендации ЦБ 18-МР 19-МР. Там перечислены основные критерии, по которым контрагент может попасть в категорию подозрительных по 115-ФЗ. Вот по этим критериям и пишите ответ. Прямо по пунктам, с пояснениями. Пусть даже какой-то вопрос очевидно не имеет отношения к вашей ситуации. Все равно подробно распишите, почему к вам этот критерий невозможно применить. Приложите все документы, какие только сможете найти, подшейте совершенно все, что может относиться к вашей работе. Так или иначе, чем подробнее будет составлен ответ, тем лучше для вас. Но вы должны быть к нему готовы всегда. Для этого никогда не выбрасывайте ничего. Чеки, платежки – все должно лежать в папочках на всякий случай. Паранойя – лучший друг бухгалтера.

Сергей Степашин, индивидуальный предприниматель, занимающийся грузоперевозками:

Как быть с деньгами, если счёт заблокирован по 115-ФЗ

Строго говоря, блокировка счёта как полный запрет на совершение операций происходит только в одном случае — если клиент включен в перечень экстремистов или есть основания подозревать его в террористической деятельности (п. 6 ст. 7 115-ФЗ). Но это, скорее всего, не про вас.

Если же банк, руководствуясь 115-ФЗ, приостанавливает операции или отказывается проводить какую-то конкретную транзакцию, свободы больше. Деньги можно перевести на счёт в другом банке, использовать для выплат физлицу или по исполнительному листу.

Многие предприниматели прибегают к этим способам, чтобы обойти блокировку 115-ФЗ и вернуть свои деньги. Но это небесплатно и рискованно.

Как можно распорядиться средствами со счёта, заблокированного по 115-ФЗ

|

Способ |

Затраты |

Риски |

Лайфхаки |

|

Счёт в другом банке |

Банк может взимать штраф за перевод денег со счёта, заблокированного на основании 115-ФЗ. Это может быть 10-20 % и более |

Банк сопроводит перевод сообщением в ЦБ РФ, и клиента могут внести в «черный список». Это чревато блокировкой в другом банке и проблемами с открытием счетов |

Если вы в срок выполнили все требования банка и представили все нужные документы, штраф при закрытии счёта можно оспорить в суде. Не закрывайте заблокированный счёт — оставьте на нем часть средств |

|

Зарплата и другие выплаты физлицам |

От 13 % НДФЛ + внебюджетные фонды (если фирма банкротится или не может уплатить НДФЛ, налог перечисляет в бюджет физлицо) |

Если выплачиваете крупную сумму, на вас могут завести уголовное дело по . Финмониторинг тоже не дремлет |

Риски есть, лайфхаков нет 🙂 |

|

Исполнительный лист |

При обращении в суд нужно уплатить госпошлину |

Спор в суде решается долго, даже если это мировое соглашение. Может, быстрее удастся решить все вопросы с банком и снять блокировку |

Риски есть, лайфхаков нет 🙂 |

|

Исполнительная надпись нотариуса (нотариус заверяет договор займа между компанией и физлицом и делает пометку, если условия договора нарушены) |

Оплата работы нотариуса (3-5% от суммы договора) |

Если банк что-то заподозрит, физлицу могут заблокировать счёт на 45 суток |

Договор с исполнительной надписью нотариуса работает, как исполнительный лист. С ним можно идти в банк, минуя суд |

Риски велики, а результат не гарантирован. К тому же последствия неразрешённой ситуации с блокировкой по 115-ФЗ серьёзные: могут возникнуть проблемы с открытием счёта в других банках. Так что для начала попробуйте урегулировать ситуацию с банком. Как снять блокировку, если счёт заморожен по 115-ФЗ?

10 заповедей необнальщика

Если произошла блокировка счета по ФЗ-115 Сбербанком, последствия для представителей бизнеса бывают крайне негативными. Чтобы свести риск возникновения такой ситуации к минимуму, стоит соблюдать несколько заповедей:

- Не принимать участие в незаконных обнальных схемах.

- Следить за достоверностью сведений, которые содержатся в ЕГРЮЛ.

- Работать по ОКВЭД, а в случае изменений уведомлять о них налоговые органы.

- В платежных документах указывать не просто номер счета и договора, а полное назначение платежа.

- Не заключать сомнительных сделок, полностью отказаться от финансирования коррупции и «серого» импорта.

- Быть готовым предъявить в банковскую организацию документы для обоснования транзакции.

- Вовремя и полностью платить налоги.

- Во избежание проблем не дробить бизнес для снижения налоговой нагрузки.

- Если сотрудники банка запросили дополнительные документы – их нужно предоставить.

К сожалению, даже при соблюдении всех перечисленных правил полностью исключить вероятность блокировки не удастся. Банкиры анализируют деятельность ИП и юридических лиц в комплексе. Если возникают подозрения, счета могут заблокировать на любой операции.

Дальнейшее развитие событий зависит от ситуации. В лучшем случае клиенту дадут возможность получить деньги либо перевести их на другой счет. В худшем – средства зависнут в кредитной организации до окончания разбирательства. Поэтому решением вопроса надо заняться как можно быстрее.

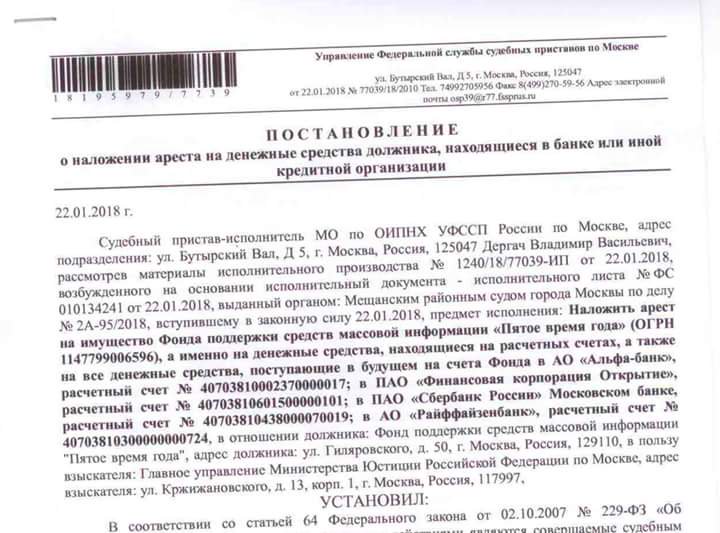

Счёт заблокировал суд

Причины. Суд может заблокировать счёт:

- По ходатайству следователя в рамках предварительного следствия по уголовному делу. При этом предприниматель не обязательно должен быть подозреваемым или обвиняемым по делу: он мог оказать услугу организации, в отношении которой завели уголовное дело.

- В рамках обеспечительной меры: суд может наложить арест на конкретную сумму на счёте должника, чтобы сохранить её для выплаты долга.

- Если кто-то обратился с таким требованием и доказал его необходимость.

Как узнать. Суд не обязан сообщать о заседании, на котором рассматривает вопрос об аресте счёта — иногда он принимает решение заочно. Тогда вам заблокируют счёт без предупреждения. Если такое случилось — обратитесь в банк и запросите причину блокировки и реквизиты документа, на основании которого заблокировали счёт. Подробности по делу можно узнать через поиск по судебным актам.

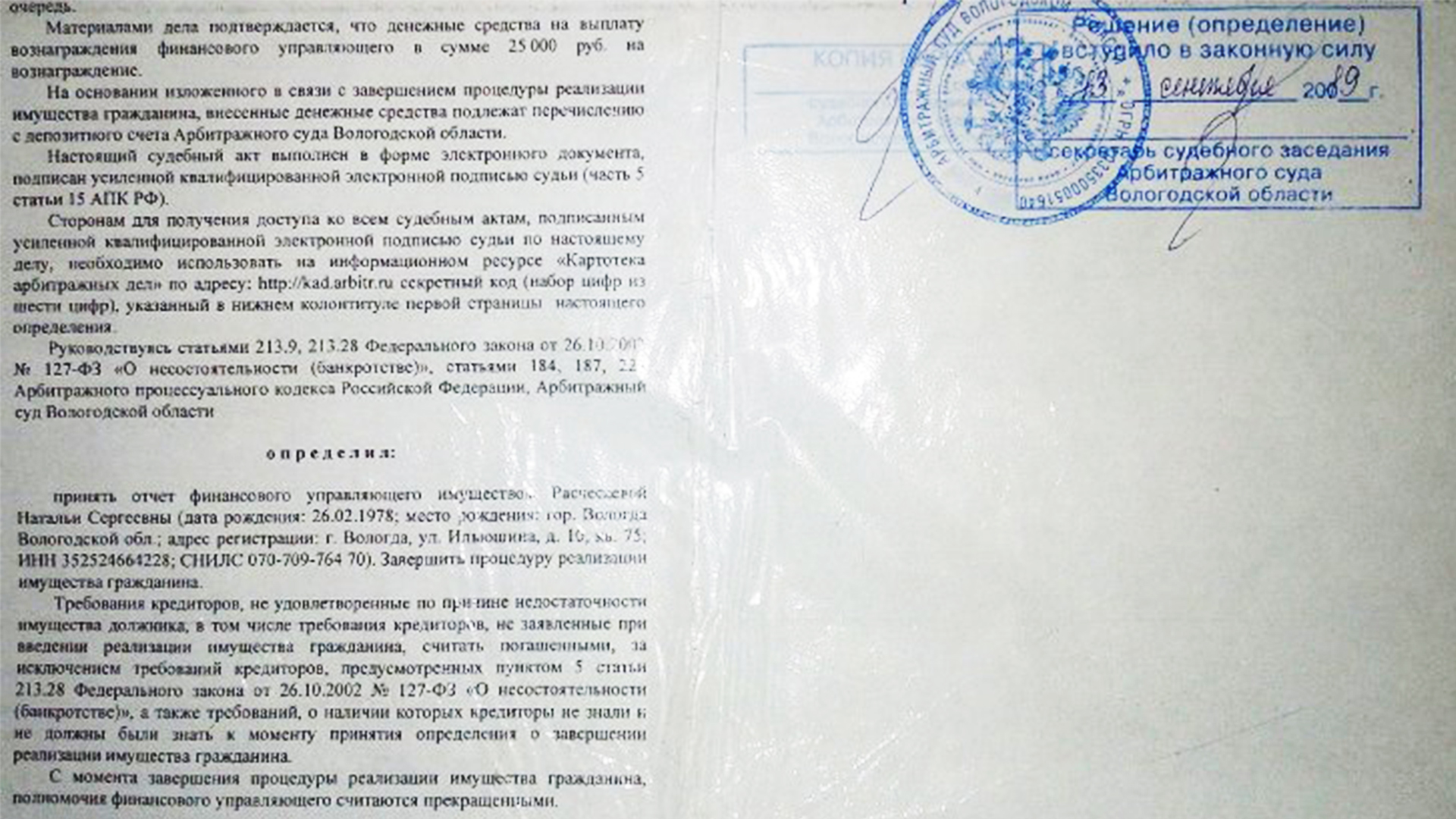

Что делать. Если по решению суда банк полностью блокирует счёт, то деньги на него не поступают и ими невозможно воспользоваться. Это исключение из общих правил — очерёдность списания в этом случае не работает. Разблокировать счёт получится только после отмены решения суда. Для этого нужно выполнить его требования или обжаловать решение.

Чтобы обжаловать решение суда по уголовному делу, лучше нанять юриста. Он обратится к следователю с ходатайством о снятии ареста и подаст апелляционную жалобу на решение суда — это можно сделать в течение десяти дней с момента решения суда. Если об аресте счёта вы узнали позже и пропустили срок подачи жалобы, нужно будет приложить ходатайство о восстановлении сроков обжалования.

По гражданскому или административному делу нужно обратиться с заявлением в суд об отмене решения об аресте счёта и в вышестоящую инстанцию с жалобой на решение суда. На это у вас есть 15 дней с момента получения решения об аресте счёта.

Самое важное

- Если ваш счёт заблокировали, сразу обратитесь в банк и узнайте, почему и по чьей инициативе это произошло.

- Если счёт заблокировали по 115-ФЗ — соберите документы, подтверждающие легальность денег, и сдайте их в указанный банком срок.

- Если счёт заблокировала налоговая — выполните её требования и уведомите налоговую.

- Использование обходных путей для вывода денег с заблокированного счёта — это риск для бизнеса. Лучше сосредоточиться на снятии блокировки: выполнить требование инициатора блокировки, а если не поможет — обращаться в суд.

Когда банк может заблокировать карту?

Блокировка карты Сбербанка по 115–ФЗ — результат действия федеральной программы по противодействию коррупции, отмыванию доходов и финансированию террористических групп. Несмотря на то, что звучит это очень тревожно, последствий бояться нечего: если вы действительно не замешены ни в чём подобном, с деньгами ничего не случится. Скорее всего, депозит заблокировали из-за того, что служба безопасности банка обнаружила связанные с вашим счётом операции, вызвавшие у неё определённые опасения.

Поводом для блокировки карты могут быть:

- Регулярные переводы на крупную сумму (от 50 000 рублей).

- Поступление денежных средств со счёта ИП или юридического лица.

- Разовый перевод с немедленным обналичиванием.

Порой приостановка действия счёта происходит и после простой программной ошибки. В этом случае клиенту не придётся долго ждать разблокировки или вести напряжённые переговоры с сотрудниками банка. Достаточно будет просто позвонить на горячую линию или оставить сообщение через форму обратной связи.

В каких случаях блокируют расчетный счет

Большинство предпринимателей считают, что ответственность по ведению бизнеса они несут в первую очередь перед налоговой инспекцией. То есть уверены, что блокировать расчетный счет за неправомерную деятельность, либо неуплату налогов, может только ИФНС, отправив решение о блокировке расчетного счета в банк. На самом деле, право на блокировку счета предоставлено и банкам, если действия по расчетному счету являются подозрительными. Служба финансового мониторинга пристально следит за движением денежных средств своих клиентов, а особенно – за ИП и малым бизнесом. Зачастую именно индивидуальные предприниматели являются конечным звеном в схемах по обналичиванию денежных средств, да и просто с их счетов часто снимается и вносится наличка. Именно этот факт вызывает большое подозрение банков.

Блокировка по инициативе банка регулируется Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ.

Важно! Основанием по заморозке счета являются сомнительные операции, которые вызывают подозрение в том, что организация или ИП занимается отмыванием денег. Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами

Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют

Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами. Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют.

Поводы блокировки счета банком:

- При проведении операций на сумму более 600 000,00 руб. (снятие, внесение, переводы физ. лицу, или ИП);

- Один из контрагентов является террористом (либо состоит в черном списке ЦБ);

- Большое число переводов денежных средств физическим лицам;

- Проведение операций сделки по поручению лиц, находящихся в розыске;

- Блокировка счета по поручению ИФНС (если ИФНС считает операции по счету сомнительными);

- Неправильное заполнение назначение платежа, по которому он становится сомнительным.

Второй организацией, имеющей право заблокировать счет, является налоговая инспекция. Она может заморозить движение средств по следующим причинам:

- Неисполненное в срок требование об уплате налога (страховых взносов, штрафов, пеней);

- Не представлены: налоговая декларация, расчет 6-НДФЛ и расчет страховых взносов в течение 10 рабочих дней со дня окончания срока подачи;

- Организация не отправила квитанцию о получении требования ИФНС, полученного в электронной форме (о предоставлении документов/пояснений; уведомление о вызове в ИФНС);

- Организация не обеспечила возможность передачи отчетности в электронной форме в течение 10 рабочих дней с даты появления этой обязанности;

- Организация не имеет возможности оплатить обязательства перед ИФНС, т.к. совокупная стоимость имущества меньше суммы недоимки (штрафа, пени), указанного в решении.

Также арест на счет могут наложить Судебные органы или Федеральная Служба Судебных Приставов (далее – ФССП). ФССП блокирует счет по решению суда либо при передаче данных о неуплате налогов из ИФНС. В этом случае в итоге будет списана не только сумма неоплаченных налогов и пеней (штрафов) по ним, но и исполнительский сбор в размере 7% от взыскиваемой суммы, но не менее 5 000,00 руб. для организаций и 500,00 для ИП.

Как узнать, заблокирован ли счёт и на какой срок

О том, что произошла блокировка счета физического лица по ФЗ-115 либо его заблокировали предпринимателю, клиент узнает быстро. Он больше не сможет снимать деньги, вносить их, переводить на свою карту. При попытке проведения любой операции последует отказ. Единственная услуга, которая остается доступной – запрос баланса.

Чтобы узнать причину, необходимо обратиться в офис банка и написать заявление с просьбой сообщить причины. Сотрудник уточнит информацию и выдаст соответствующее уведомление. Правда, иногда банки пренебрегают этой обязанностью, умалчивая причины заморозки.

Снижаем вероятность блокировки карты/счёта

Проверка транзакций по счету – процедура стандартная, однако под сомнительные операции попадает любая операция клиента, было бы желание её так трактовать. Допустим, Иванов Иван Сергеевич, который никогда не обслуживался в банке N, решил сделать перевод своему другу. Простая транзакция, каких в день банк проводит сотни. Но… был до этого клиент с такой ФИО, мутный тип, занимался непонятными делами, стал нежелательным клиентом. Иванову (на его месте может оказаться каждый) об этом ничего не известно, деньги он, щедрая душа, перечислил, а получатель вместо радости получил «головную боль».

Риск-менеджмент (внутренняя программа финансового мониторинга) с учетом ФЗ-115 оценит подобную операцию, как вероятную легализацию доходов, банк блокирует счет. С этого момента получатель вынужден носить документы, как доказательство своей «чистоты».

Нюанс: на самом деле банку ваши документы не нужны. Это способ сразу выявить отмывателей/мошенников и прикрыть свои фланги на случай проверки ЦБ, судебного разбирательства.

С точки зрения клиента банк — самодур (ненормативную лексику вычеркиваем). Клиент, с точки зрения банка — вероятный террорист, злостный уклонитель налогов или ещё какая неприятная личность.

Даже перевод на карту жены мужем, не клиента банка, может быть рассмотрен, как подозрительный. Банк не знает, что это жена, когда действует Семейный Кодекс, не разделяя имущество супругов. Это может быть:

- сестра жены с такими же инициалами;

- однофамилица (не у всех есть ИНН);

- теща (если при регистрации муж взял фамилию жены).

И дело осложнится, если на счет поступит несколько переводов крупных сумм. Подобные ситуации часто обсуждаются на финансовых форумах, чтобы не попасть под блокировку, лучшее решение здесь:

- Стать клиентом банка (Алиса, это окорок! Окорок, это Алиса@).

- Аккумулировать деньги на собственном счете (транзакции со своего же счета другого банка, в назначении платежа «перевод собственных средств»).

- Провести собранную сумму на счет, например, жены, которая также обслуживается в этом банке.

Оба клиента идентифицированы банком, доказать родственные связи просто. Хотя подобные «танцы» выглядят идиотски, если сумма приличная — лучше не рисковать.

Об этом же говорит и форумчанин. Лучше обойти неприятность, чем тратить время на негатив.

Важно: чтобы не попасть под блокировку, изучите ФЗ-115 и не занимайтесь незаконной деятельностью

Что регулирует Федеральный Закон № 115 о противодействии легализации доходов, полученных преступным путем

Сомнительные операции — веский повод для блокировки, что под ними подразумевает банк сложно предсказать, иногда достаточно одного крупного перевода для заморозки. Если на карту регулярно поступают платежи от физических и юридических лиц, банк имеет полное право потребовать объяснений и приостановить обслуживание. Наибольшее подозрение у кредитного учреждения вызывают пластиковые карточки студентов и безработных людей, на счёт которых постоянно поступают некоторые денежные суммы.

Сомнительные операции — веский повод для блокировки, что под ними подразумевает банк сложно предсказать, иногда достаточно одного крупного перевода для заморозки. Если на карту регулярно поступают платежи от физических и юридических лиц, банк имеет полное право потребовать объяснений и приостановить обслуживание. Наибольшее подозрение у кредитного учреждения вызывают пластиковые карточки студентов и безработных людей, на счёт которых постоянно поступают некоторые денежные суммы.

Также блокировка расчетного счета Сберегательным Банком по 115 ФЗ может быть проведена, если вы хотите обналичить крупную сумму. Например, подав запрос на вывод 500 тысяч рублей, приготовьтесь к тому, что ваш счет заморозят до выяснения подробностей. Если вы проводили подозрительные сделки с человеком, имеющим отношение к террористическим группировкам, счет также могут заблокировать.

Как вести себя в случае блокировки: можно ли обойти санкции?

Банк не обязан информировать владельцев карт о том, что его пластик будет заморожен. Единственное о чем вас должны предупредить – об отключении дистанционного обслуживания, это обязательный пункт любого договора, подписанного со Сбербанком.

Банк не обязан информировать владельцев карт о том, что его пластик будет заморожен. Единственное о чем вас должны предупредить – об отключении дистанционного обслуживания, это обязательный пункт любого договора, подписанного со Сбербанком.

Если обнаружили, что у вас заблокировали счет по 115 ФЗ, необходимо:

- Уточнить в ближайшем отделении Сбербанка причину блокировки, от вас потребуется составить письменное заявление. Получив отказ на свой запрос, обращайтесь в ЦБ РФ. Можно составить заявление и отправить его по электронной почте либо связаться со специалистом кредитного учреждения по телефону горячей линии;

- Если блокировка расчетного счета банком прошла по ФЗ № 115, потребуется собрать пакет документов, подтверждающих законность всех проведенных операций. Заморозка счета проведена по решению суда? Для разморозки потребуется выполнить все действия, предписанные судьей. Например, заплатить штраф.

Законопослушным гражданам нечего опасаться, достаточно предоставить в кредитное учреждение справку 2-НДФЛ, подтверждающую законность полученных средств.

Что делать, если банк запрашивает документы?

В этом случае придется привлекать фантазию и юридические знания:

- Объяснить происхождение безналичных средств, имеющихся на дебетовой карте, можно денежными подарками от родственников. Прекрасно, если имеется уважительная причина для одаривания: день рождение, Новый год, рождение ребенка;

- Если в данный промежуток времени вы находились на больничном, предоставьте медицинскую справку, и объясните, что переведенные средства – это материальная поддержка от родственников в тяжелый жизненный период;

- Еще один вариант «объяснительной» — правомерный возврат денежных средств, взятых в долг. Если перевод был на большую сумму предоставьте в Сбербанк расписку или иной документ, подтверждающий факт займа.

Если служба безопасности банка сочтет доводы убедительными, то в течение одного рабочего дня карту разморозят.

Кто находится в зоне пристального внимания?

Основные участники предпринимательской деятельности, попавшие под контроль банков, — это представители малого и среднего бизнеса. Множество организаций, занимающихся легальной деятельностью, оказались под действием банковской системы. Все их платежи проходят жесткий контроль и могут быть отменены по решению службы финансового мониторинга. Компаниям, однажды попавшим под подозрение, в дальнейшем открыть расчетный счет в других банках затруднительно. Помимо юр. лиц, подвергается блокировке по 115-ФЗ счета и физ. лиц, так как они являются участниками финансового рынка на тех же условиях.

Что делать, если счёт оказался заблокирован (последствия блокировки)

Бизнесмену, столкнувшемуся с блокировкой счёта, необходимо действовать следующим образом:

- Свяжитесь с сотрудником банка, чтобы узнать источник блокировки. Банк предоставит ответ в письменном виде, на его основании можно действовать дальше.

- Примите меры для устранения причины блокировки: погасите задолженность или подготовьте документы, подтверждающий экономическую целесообразность операции.

- Практика показывает, что даже при предоставлении всех запрашиваемых документов банк не всегда своевременно разблокирует счёт. В этом случае необходимо направить претензию в банк. Банк обязан рассмотреть её и предоставить ответ в течение месяца.

Документ должен содержать наименование компании, юридический адрес, ФИО заявителя, контактные данные. В основной части необходимо указать номер и дату заключения договора, описание ситуации, в чём заключается противозаконность действий банка, ссылки на нормативные акты и свои требования.

- Если объяснения не последуют, обратитесь с жалобой в межведомственную комиссию Центрального банка России, приложив копию претензии. Срок получения ответа от комиссии не превышает двадцати рабочих дней. В случае, если сделка легальна, и комиссия сочтёт действия банка незаконными, банк обязан провести операцию, считавшуюся сомнительной, и разблокировать счёт в течение трех дней.

Предпринимателю доступно три варианта получить собственные средства с заблокированного расчётного счёта:

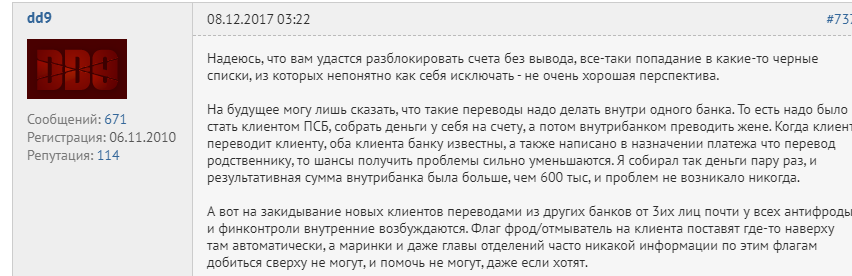

- Перевод на заранее открытый депозитный счёт в другом банке. Такой перевод согласуется индивидуально и сопровождается пометкой «блокировка счёта по 115-ФЗ». Это является сигналом для другого банка и может привести к блокировке. Кроме того, банк берёт комиссию за перевод от 20%. В дальнейшем завышенную комиссию можно обжаловать в суде.

- Получить деньги по исполнительному листу. Данный способ требует оплаты госпошлины в суд и занимает много времени на судебное разбирательство. Но в случае положительного решения, банк обязан будет выплатить денежные средства.

- Получить денежные средства на выплаты физическим лицам, например, заработную плату.

В случае, если счёт заблокирован по закону №115-ФЗ, необходимо моментально предпринимать действия для доказательства невиновности, так как бизнес рискует понести значительные убытки. Идеальный вариант – не допускать таких ситуаций.

Как уберечься от блокировки счёта по 115-ФЗ: памятка

Не снимайте много налички

Лимит банка на снятие наличных не гарантирует, что у Росфинмониторинга не возникнет вопросов. По опыту, «много» — это 30 % от недельной выручки.

Не снимайте деньги сразу

Банки настораживает, если вы снимаете деньги сразу, как только они упали у вам на счёт. Дайте деньгам отлежаться хотя бы 5 дней.

Пишите понятное и подробное назначение платежа

Так банк сможет понять, работаете ли вы по той деятельности, которая заявлена в ЕГРИП.

|

Туманное назначение платежа |

Понятное назначение платежа |

|

Оплата по договору № 2 от 22 июня 1822 года |

Оплата по договору поставки мертвых душ № 2 от 22 июня 1822 года, в том числе НДС 18% |

Предупреждайте банк о больших переводах

Не стоит составлять договор на 599 тыс. руб., зная, что банку не понравится перевод в 600 тыс. Скорее всего, 599 тыс. ему понравятся еще меньше. Лучше предупредите банк о крупной сделке.

Работайте по своим ОКВЭДам

У банка точно возникнут вопросы, если вы поставляли в больницы бахилы, а потом оказали консультационные услуги. Если у вас действительно появляются новые виды деятельности, добавляйте их в ЕГРИП.

Платите налоги

Считается, что сумма налогов должна быть не меньше 0,9% со всех поступлений, но банки могут устанавливать нормы и выше — до 3%. Процент небольшой — если только вы не на налоговых каникулах. Если блокировки повторяются, попробуйте платить заранее страховые взносы или налог в счёт следующего года.

Если у вас счета в нескольких банках, платить налоги лучше с каждого счёта. Банк не видит, что вы платите налоги в других кредитных учреждениях. Зато видит, что вам на счёт поступают деньги, а налоговых отчислений нет. А это основание для блокировки расчётного счёта по 115-ФЗ.

Платите белую зарплату

Юридическому лицу могут заблокировать счёт по 115-ФЗ, если в компании нет штатных сотрудников или они получают минимальную зарплату: это выглядит подозрительно. Даже если работник один, он же гендиректор, лучше оформить его в штат.

Но принять всех сотрудников в штат недостаточно. Проследите, чтобы зарплата была не ниже, чем средняя по отрасли. И не забывайте перечислять НДФЛ и страховые взносы.

Перечислять зарплату лучше через зарплатный проект: в этом случае такие платежи не будут считаться переводом денег физлицу и не исчерпают ваш лимит по беспроцентным переводам физикам.

Проверяйте контрагентов

Если в цепочке ваших контрагентов окажется ИП-обнальщик, заблокировать счёт по 115-ФЗ могут и вам. Что и как проверять? Хотя бы базовые вещи:

-

адрес — не адрес ли массовой регистрации;

-

директор — сколько компаний с ним связано, сколько из них закрыто, в том числе через процедуру банкротства;

-

исполняет ли свои обязательства перед партнерами, платит ли налоги: арбитражные дела, исполнительные производства.

Получить эти данные можно на официальных сайтах: в сервисе ФНС «Прозрачный бизнес», сайте Федеральной службы судебных приставов и в Картотеке Высшего Арбитражного Суда. А можно в специализированных сервисах, например Контур.Фокусе. Кроме того, сейчас многие банки встраивают проверку контрагентов в интернет-банк: если с поставщиком или подрядчиком что-то не так, банк уведомит вас об этом в момент отправки платежа.

Сообщайте банку обо всех изменениях

Новый ОКВЭД, смена директора или учредителя, новый адрес фактического ведения бизнеса — всё это не вызовет подозрений, если банк будет знать о переменах заранее.

Платите за коммуналку

Если арендуете помещение и платите за коммунальные услуги — рассчитывайтесь с бизнес-карты. Для банка это послужит дополнительным подтверждением того, что фирма реально работает.

Следуя этим простым правилам, вы значительно снизите риск того, что банк внезапно заблокирует ваш расчётный счёт по 115-ФЗ.

Сроки разблокировки

Если карточка заблокирована в результате судебного решения, то разблокировать ее можно только после разрешения судьи. Самостоятельно банк не может в этой ситуации проводить какие-либо операции со счетом, не имея на руках соответствующей документации. Сотрудники банка должны получить судебное решение по почте, поэтому сроки разморозки зависят только от скорости работы Почты РФ, обычно это не более семи дней.

Если блокировка произошла по иным причинам, то срок возобновления обслуживания может затянуться на длительное время. От клиента потребуется предоставить перечень документов, которые сотрудники банка должны тщательно проверить. Поэтому в данной ситуации все зависит от вас.