Как взять ипотеку и не остаться без штанов

Содержание:

- Как подобрать ипотечную программу?

- Преимущества ипотеки

- При досрочном погашении выбирайте опцию «уменьшение ежемесячного платежа».

- Особенности кредитования: на какой срок выгоднее брать ипотеку

- Изменение рынка ипотеки в 2020 году

- Через аккредитив

- Тонкости ипотеки

- Программы в различных банках

- Льготы при получении ипотечного кредита: кто может рассчитывать

- Развожусь с супругом-созаёмщиком

- Регистрация права собственности

- Обращение в банк

- Сбор необходимых документов

- К кому обратиться за помощью в оформлении выгодных ипотечных кредитов – помогут ипотечные брокеры ?

- Основные ветви ипотечного бизнеса

- ВТБ

- У кого есть право получить ипотеку на льготных условиях? ?

Как подобрать ипотечную программу?

Выбор ипотечной программы зависит от таких факторов:

- регион;

- типа жилья;

- срок кредитования;

- наличие льгот у потребителя;

- сумма первоначального взноса.

Для подбора предложений банков в соответствии с нужными параметрами рекомендуем воспользоваться разделом «Ипотека». Выбирая предложение банка, вы сможете отсортировать ипотечные программы по уровню процентных ставок, сумме кредита и первоначального взноса.

Ипотека на вторичное жилье

Ипотеки для покупки вторичной недвижимости предлагают Тинькофф, Альфа-Банк, ДельтаКредит, Сбербанк России, ВТБ, Восточный банк и др. Процентная ставка по займу составляет от 6–9,25% до 10,5–13,19% в год. Первоначальный взнос по займам на покупку вторичного жилья начинается от 15%.

Сбербанк молодым семьям предлагает покупку недвижимости на вторичном рынке с выгодными условиями. Справка о доходах не требуется. Сумма кредита составляет до 100 миллионов рублей. Окончательная ставка зависит от величины стартового взноса: 10,2% при взносе от 20%, 10,4% при уплате 15–20%.

Ипотека на квартиру в новом доме

Ипотечный займ на жилье в новострое подбирайте под свой банк, которым, например, обслуживается ваша зарплатная карта.

Интересные предложения для покупки квартир в новостройках предлагают в Тинькофф Банк, Транскапиталбанк, Альфа-Банк, ВТБ, Восточный Банк, ЮниКредит Банк.

Обратите внимание на предложение банка Транскапиталбанка, где есть государственная поддержка на приобретение квартиры в новострое под 6% годовых. Максимальная сумма займа — 12 миллионов рублей на 25 лет.. Банк Тинькофф предлагает заем под 6% годовых и выдает до 100 миллионов рублей

При таких условиях банк требует внесение 15% от первоначального взноса.

Банк Тинькофф предлагает заем под 6% годовых и выдает до 100 миллионов рублей. При таких условиях банк требует внесение 15% от первоначального взноса.

Ипотека на дом

Подбирая ипотеку на загородную недвижимость, обратите внимание, что потребуется предоставить банковскому учреждению большой пакет документов для утверждения займа. Рекомендуем рассмотреть предложения Россельхозбанк, Совкомбанк, Сбербанк, Тинькофф Банк и ДельтаКредит.. Минимальную ставку в 6% по займу предлагает Россельхозбанк на кредит от 12 млн рублей

Первоначальный взнос составляет всего 20% от суммы.

Минимальную ставку в 6% по займу предлагает Россельхозбанк на кредит от 12 млн рублей. Первоначальный взнос составляет всего 20% от суммы.

Преимущества ипотеки

- Наиболее доступный вариант обзавестись собственной жилой недвижимостью для большей части граждан. Рассчитывать в этом вопросе на государство или родственников — дело сомнительное. Поэтому многие, едва накопив достаточно денег на первоначальный взнос, отправляются в банк с целью оформления ипотечного кредита.

- В отличие от аренды человек платит за свою собственную квартиру, которая до полного погашения ипотеки находится в залоге у банка. Платежи в обоих случаях часто оказываются соизмеримыми. Арендуя квартиру, люди зависят от прихотей собственников жилья. Их в любой момент могут попросить съехать. В случае ипотечной квартиры можно смело обустраивать свой быт на свое усмотрение.

- Жилая недвижимость имеет неприятную особенность — постоянно растет в цене. Поэтому накопить нужную сумму оказывается непросто. А ипотечный кредит позволяет зафиксировать стоимость жилья на определенном уровне. Сумма обязательных ежемесячных платежей известна, что позволяет предусмотрительно планировать свой семейный бюджет.

- У определенных категорий граждан (многодетных, молодых семей, пенсионеров, военнослужащих) есть возможность воспользоваться льготными программами ипотечного кредитования, предусматривающих минимальную процентную ставку.

- Ипотека позволяет инвестировать в недвижимость всем желающим, поскольку процесс покупки растягивается на несколько лет. Расходы на погашение кредита можно компенсировать, сдавая ипотечное жилье в аренду.

При досрочном погашении выбирайте опцию «уменьшение ежемесячного платежа».

При частичном досрочном погашении банк может предложить заёмщику выбрать, что произойдёт после внесения платежа – уменьшится срок ипотеки или сократится ежемесячный платёж. По словам Дмитрия Бестсонова, лучше выбрать второй вариант.

«Многие уменьшают срок, потому что им кажется, что 20 лет финансовой кабалы – это ужас, от которого они и хотят избавиться побыстрее. Кроме того, платёж не уменьшается и не возникает соблазна высвободившиеся деньги пустить на ветер. А я для себя выбрал именно уменьшение ежемесячного платежа

Мне не важно, что срок у меня не сокращается, ведь в обоих случаях тело кредита уменьшается одинаково. Зато у меня высвобождаются средства, и если вкладывать их опять же в опережающие платежи, то получается, что переплата по процентам на выходе будет меньше», – делится Дмитрий

Ещё один плюс такого выбора – в подстраховке на случай потери работы. «Согласитесь, будет легче, если к этому моменту вы свой платёж сократите, скажем, с 60 тысяч до 30 тысяч. Так вы дольше будете «на плаву» пока ищете новую работу», – рассуждает ипотечный заёмщик.

Особенности кредитования: на какой срок выгоднее брать ипотеку

Главной особенностью ипотеки является длительный срок кредитования. Определяют срок банк и заемщик на определенных условиях. Срок и размер займа согласовывается и приписывается в кредитном договоре.

Многих заемщиков интересует вопрос: ипотека или потребительский кредит- что выгоднее? Это два совершенно разных вида кредитования. Потребительские кредиты не требуют подтверждения целей займа, длительного оформления, большого количества документов. Их проще получить, но процентная ставка значительно выше, а срок меньше, что повышает финансовую нагрузку. Ипотека выдается на длительный срок (от 5 до 25 лет) под меньший процент, но с большими условиями. Например, ипотечное кредитование требует собрать больше документов и справок, подтвердить свой доход, оформить обязательную страховку жизни и недвижимости.

Выгода ипотеки и обычного кредита зависит исключительно от целей и возможностей заемщика. При покупке дорогостоящего жилья и небольшом начальном капитале выгоднее будет ипотечное кредитование. Для небольших сумм предпочтительнее потребительский кредит.

Срок ипотеки зависит от многих факторов. Он определяется самим заемщиком, и банком-кредитором:

- Условия банка. Разные кредитные организации выдвигают свои условия кредитования. Срок может варьироваться от 5 до 10, 15 или 25 лет. Условия разнятся для различных категорий заемщиков и в зависимости от возраста.

- Первоначальный взнос. Размер первоначального взноса влияет на срок. Чем больше взнос, тем меньше сумма долга и срок кредитования.

- Желания клиента. Банк лишь предлагает те или иные условия, но заемщик сам выбирает удобный для него вариант. При наличии большого дохода клиент банка может выбрать длительный срок кредитования с маленьким ежемесячным платежом.

- Общий доход созаемщиков. Чем больше доход созаемщиков, тем меньше срок кредитования.

- Сумма кредита. При расчете срока учитывается финансовая нагрузка на заемщика. Банку не выгодны риски, связанные с неплатежеспособностью клиента. Сумма зависит от дохода заемщика, а срок – от размера суммы и ежемесячных платежей, которые составляют не более 40% заработка.

Изменение рынка ипотеки в 2020 году

Национальный проект предусматривает развитие ипотечного кредитования. Кроме того, планируется увеличить количество жилой площади, вводимой в эксплуатацию, чтобы обеспечить собственными квадратными метрами большинство российских семей. В рамках национальных проектов установлены цели:

- базовая ипотечная ставка должна составлять не более 8,7%, прогноз на 2024 год обещает показатель в 7,9%;

- планируется выдать 1,57 млн кредитов, а к 2024 году увеличить это число до 2,26 млн.

Проценты по ипотеке зависят от ключевой ставки Центробанка РФ. За минувший год показатель снизился на 2 п. п., однако, по прогнозам экспертов, в 2020 снижение произойдет еще на 0,75−1 п. п.

Важно! Правительство планирует развивать кредитование именно на первичном рынке жилья, при этом целевые показатели по выдаче займов на покупку новостроек вынесены в отдельный план.

Сегодня основная масса кредитов выдается для приобретения вторичного жилья, что создает существенный перекос. Прогнозы аналитиков утверждают, что для развития ипотечного кредитования необходимо переориентировать эти средства на первичный рынок или на развитие ИЖС. Поэтому требуется разработать и внедрить новые механизмы выдачи кредитов.

Например, в ДФО для определенных групп населения ипотечная ставка принудительно понижена до 2%. Однако поскольку в других регионах введение данной меры не планируется, приоритетное значение она будет иметь именно на Дальнем Востоке. По прогнозам специалистов, в совокупности с понижением ключевой ставки это сделает условия более комфортными для некоторых категорий граждан. При этом воспользоваться льготным кредитом смогут даже заемщики, которые на сегодня не имеют возможности выплачивать долг под среднерыночный процент.

Одним из основных направлений кредитования в 2020 году, по прогнозам аналитиков, может стать рефинансирование, поскольку заемщики, купившие квартиру под 10−11%, захотят снизить процент переплаты по кредиту.

Важно! Многие банки отказываются рефинансировать кредиты, выданные ими самими. Как правило, такую услугу предлагают только клиентам других финансовых организаций

Для действующих заемщиков обычно предусмотрена программа снижения ставки без заключения нового договора.

Ипотека является долгосрочным кредитом, однако она отличается серьезными рисками. Дело в том, что заемщик не может с уверенностью сказать, что в ближайшие 20−30 лет у него будет стабильная работа и уровень заработной платы, позволяющий выплачивать кредит.

По прогнозам экспертов, рынок ипотечного кредитования претерпит некоторые изменения: в частности, произойдет сужение круга потенциальных клиентов. Заемщики с низким уровнем дохода (менее 50 тысяч рублей) не смогут воспользоваться предложениями банков.

Важно! Аналитики дают прогноз возникновения так называемого «ипотечного пузыря». Банки максимально снижают требования к заемщикам, о чем свидетельствует количество выданных кредитов за год – свыше полутора миллионов.. По прогнозам аналитиков Сбербанка, возможно снижение ставки Центробанка до 5,5 к концу текущего года

Цены на недвижимость в городах продолжают расти, однако пока это связано не с нововведениями в порядке долевого строительства. Немногие застройщики сегодня работают с эскроу-счетами. Основная масса проектов, начатых до 2019 года, возводится по стандартной схеме. Поэтому в большинстве своем цены на новостройки по-прежнему зависят от расположения объекта и степени его готовности

По прогнозам аналитиков Сбербанка, возможно снижение ставки Центробанка до 5,5 к концу текущего года. Цены на недвижимость в городах продолжают расти, однако пока это связано не с нововведениями в порядке долевого строительства. Немногие застройщики сегодня работают с эскроу-счетами. Основная масса проектов, начатых до 2019 года, возводится по стандартной схеме. Поэтому в большинстве своем цены на новостройки по-прежнему зависят от расположения объекта и степени его готовности.

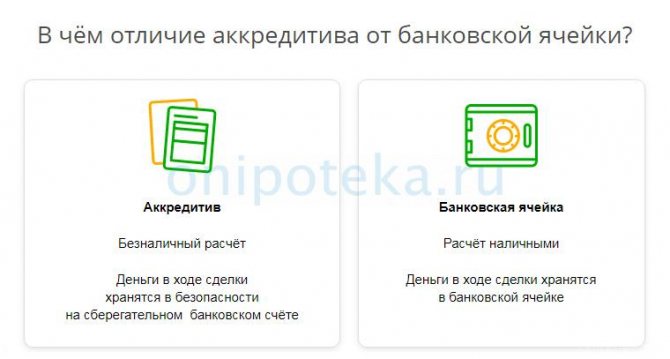

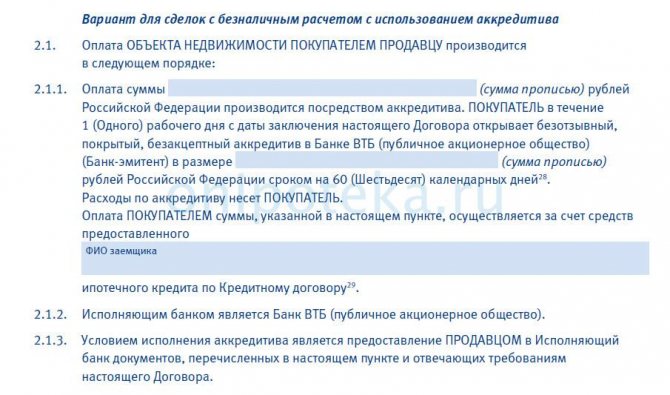

Через аккредитив

Безналичный аналог банковской ячейки – это аккредитив (). Он безопаснее описанного выше способа оплаты, ведь доступ ко счету блокируется до наступления определенных условий.

Что из себя представляет аккредитив и каковы сроки перечисления денег по ипотеке продавцу:

- Стороны сделки заключают договор о взаиморасчетах по данной схеме. Продавец открывает в ипотечном банке счет, в условиях которого значится успешная регистрация договора купли и переход права собственности.

- Первый взнос и кредитные деньги зачисляются на указанный номер счета. Однако получить их продавец не сможет, ведь сумма останется заблокированной, пока не наступит условие выплаты. Не вправе снять с него деньги и покупатель.

Если регистрация купли-продажи не прошла в определенный срок (к примеру, 45 дней), средства вернутся заемщику в том же объеме. Рисков нет ни у одной из сторон – продавец получает деньги сразу после регистрации документов в Росреестре, а покупатель уверен, что оплаченный им взнос не пропадет. Единственный минус такой схемы взаиморасчетов – высокая комиссия банка. При передаче крупной суммы она может составлять до 40 тысяч рублей.

Тонкости ипотеки

В этой статье мы рассказываем о типовых вариантах решения юридических вопросов, но каждый случай уникален. Воспользуйтесь бесплатной консультаций именно по вашему конкретному случаю, прямо сейчас позвоните по телефону: (это бесплатно)+7 (499) 350-84-35 — Москва+7 (812) 309-76-98 — Санкт-Петербург+7 (800) 555-67-55 доб.636 — Круглосуточная бесплатная линия по все России

Если вы собрались приобрести жилое помещение в ипотеку, вам нужно знать о возможных рисках. Причем опасны они могут быть как для вас, так и для банка.

1. Длительный срок кредитования. Этот фактор представляет неопределенность для обеих сторон кредитного договора.

Ипотека выдается на 10, 20 или даже 30 лет. А за такой период может произойти что угодно. Заемщик может потерять источник дохода из-за банального увольнения, полной или частичной потери трудоспособности. В конце концов, он может просто умереть.

Именно поэтому ипотечные программы некоторых банков отмечают не только минимальный возраст для получения займа, но и максимальный. Причем в каждом случае он будет индивидуальным. Банкиры руководствуются пенсионным возрастом. То есть, если вы мужчина 45 лет, то вряд ли сможете взять ипотеку более чем на 20 лет. Ведь в 65 вы будете пенсионером. Это, в свою очередь, означает и снижение трудоспособности, и потенциальное сокращение. Также от вас потребуют приобрести полис страхования жизни и здоровья.

Заемщик тоже не может предсказать, что произойдет с банком в течение ближайших лет. Финансовое благополучие кредитной организации может рухнуть, и ее объявят банкротом. В этом случае вас обяжут выплатить остаток долга по ипотеке досрочно. А если у вас нет необходимой суммы, то банк может изъять залоговое имущество и продать его для погашения кредита.

2. Недвижимость в качестве залога. Это следующий пункт, который может причинить множество неприятностей заемщику. Во-первых, вы не сможете проводить никакие операции с жильем, пока не снимите обременение – то есть, не выплатите кредит полностью. Во-вторых, как уже говорилось выше, в случае банкротства финансового учреждения, квартиру могут отобрать для продажи и досрочного погашения.

3. Риск снижения рыночной стоимости жилья. Отрицательные колебания на рынке недвижимости невыгодны ни банку, ни его клиенту. Чем больше снижается цена, тем больше становится ваша переплата по кредиту. К примеру, квартира стоила 3 миллиона рублей на момент приобретения. В кредит вы взяли 2 миллиона на 20 лет. Переплата составила 1,7 миллиона. Но из-за падения стоимости квартиры, она к концу срока кредитования стоит всего 2,9 миллиона. Получается, вы заплатили 3,7 миллиона рублей за возможность обладать активом в 2,9 миллиона. Не самое продуктивное вложение средств.

Банку же невыгодно снижение цены из-за того, что в критической ситуации он не сможет реализовать залоговое имущество по нормальной цене. А значит, потеряет деньги.

4. Процентная ставка. Ипотечный кредит, хоть и считается одним из самых недорогих, на деле таковым не является. В странах запада ипотека под 4–5 % годовых – норма. В России на начало 2015 года средняя ставка по таким займам – 15–16 %. Вкупе с длительным сроком кредитования это означает переплату в миллионы рублей.

К тому же в кредитном договоре непременно будет пункт о том, что банк имеет право менять процентную ставку в одностороннем порядке. На деле это может стать настоящей кабалой для клиента. Уже сейчас в российской банковской практике есть множество случаев, когда заемщик де-факто выплатил и тело кредита, и проценты по нему. Но из-за выросшей процентной ставки продолжает гасить кредит.

5. Досрочное погашение кредита. Этот фактор является риском, в первую очередь, для банка. Ему не выгодно, когда заемщик досрочно выплачивает всю сумму – ведь тогда финансовое учреждение недополучит проценты. Поэтому иногда встречаются определенные ограничения по поводу погашения раньше срока. Это могут быть как штрафные санкции, так и прописанный в договоре период, в течение которого нельзя досрочно выплачивать кредит.

Программы в различных банках

На данный момент по востребованности в целевых займах среди заемщиков лидируют несколько банков: Сбербанк, ВТБ, Райффайзенбанк, Альфабанк, Газпромбанк. Некоторые из них предлагают жилищное кредитование без первоначального взноса.

Рассмотрим условия в Сбербанке 2021:

- Первоначальный взнос – от 15%.

- Процентная ставка – от 8,6%. Есть возможность использования государственной программы субсидирования и снизить переплату до 6%.

- Срок — до 30 лет.

Через Сбербанк можно приобрести готовую недвижимость или квартиру на вторичном рынке, а также на приобретение дома, строительство, рефинансирование жилищного займа в другом финансовом учреждении.

В ВТБ на покупку жилья в новостройке предлагаются другие условия:

- Максимальная сумма – до 60 000 000 руб.

- Ставка по процентам – от 8,8%.

- Размер взноса – от 20%.

ВАЖНО !!! Во всех банках предлагаются примерно одинаковые условия, поэтому выгодно брать ипотеку только там, где установлены минимальные проценты и есть возможность использования государственных программ. Например, это Сбербанк, ВТБ и Газпромбанк

Льготы при получении ипотечного кредита: кто может рассчитывать

У банка нет льготников как таковых. Какая финансовая компания захочет терять свою прибыль. Если банк снижает ставку для определенной категории граждан, значит, за них кто-то доплатит.

Например, мы уже говорили выше о льготах семьям с детьми и при покупке квартир в новостройке. В первом случае доплачивает государство, во втором, компания — застройщик урезает свое и отдает банку.

Помощь через программы господдержки можно получить лишь в определенных российских банках. Вот самые крупные из них: Сбербанк, ВТБ 24, Россельхозбанк, Газпромбанк. Остальные банки из списка не имеют разветвленной сети филиалов, например, банк Возрождение.

Финансовую помощь (субсидирование) государства могут получить:

- Молодая пара, состоящая в официальном браке, и не старше 35 лет, получит сертификат на субсидию от 30% от стоимости квартиры. При рождении ребенка стоимость сертификата вырастает.

- Молодые ученые и дефицитные бюджетники, молодые врачи и педагоги от 30 до 40 лет, имеющие стаж работы на госслужбе не менее года, могут рассчитывать на сертификат от 20% от стоимости квартиры.

- Военные — особая забота государства. Пришедшим на военную службу по контракту с 2005 ежегодно перечисляется на индивидуальный счет определенная сумма (245 000 рублей). Через 3 года можно писать рапорт о перечислении этих денег в банк на покупку квартиру. Кредит можно оформить на 2,3 миллиона рублей, но квартира оформляется в собственность только после 10 лет службы.

- Многодетные семьи, где дети были рождены до 01.01.2018 г., могут рассчитывать на поддержку государства по программе реструктуризации уже имеющегося долга.

Размер субсидий разный, складывается из нескольких сумм: федеральные деньги + региональные + средства из местных бюджетов.

Обязательные условия:

- сертификат на субсидию (оформляется в местных административных органах);

- первоначальный взнос (от 20%);

- документы, подтверждающие платежеспособность;

- официальное трудоустройство и стаж работы.

Развожусь с супругом-созаёмщиком

Согласно Гражданскому кодексу Российской федерации (часть первая, 256 статья), имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества.

Одновременно имущество, которое принадлежало каждому из супругов до вступления в брак либо полученное супругом во время брака в порядке дарения или наследования, является единоличной собственностью данного конкретного супруга.

Однако личное имущество каждого из супругов может быть признано судом их совместной собственностью, если будет установлено, что «в течение брака за счет общего имущества супругов или личного имущества другого супруга были произведены вложения, значительно увеличивающие стоимость этого имущества (капитальный ремонт, реконструкция, переоборудование и т.п.)».

В случае, если между мужем и женой был заключен брачный договор, при расторжении брака следует руководствоваться положениями этого документа.

При разводе можно поступить по-разному – переоформить кредит на одного из супругов, продать квартиру и разделить полученную сумму, продолжить выплачивать кредит (одному или обоим) и продать недвижимость после окончательной выплаты, можно попробовать и посудиться за право собственности и переход обязательств по ипотечному кредиту. Сравни.ру советует исходить из индивидуальных взаимоотношений и необходимостей пары, а о способах дележки ипотечной квартиры почитать тут.

Тем не менее помните: если объект недвижимости был приобретён в браке, то при продаже квартиры потребуется предоставить нотариально заверенное согласие супруга на реализацию имущества, даже если вы разведены, либо свидетельство о смерти, если супруг умер.

Об особенностях ипотеки в гражданском браке читайте здесь.

Регистрация права собственности

Пошаговая инструкция покупки квартиры в ипотеку включает в себя и регистрацию права собственности. Для этого необходимо обратиться в ближайшее отделение МФЦ с полученным пакетом документов – в течение 18 дней регистрация будет проведена и покупатель сможет забрать готовую выписку из ЕГРЛН, где уже он будет числиться как собственник квартиры.

Таким образом, порядок оформления ипотеки – это поэтапный процесс, который не требует больших познаний в экономике и финансах от обеих сторон. В статье приведена подробная инструкция, с чего начать покупку квартиры в ипотеку – знание всех этапов позволит вам организовать сбор документов так, что и вся сделка пройдет быстро и без лишнего стресса для обеих сторон. Если раньше вопрос, как купить квартиру в ипотеку, казался для заемщиков сложным, то сегодня этот продукт опробовали миллионы граждан.

Обращение в банк

Перед обращением в банк убедитесь, что ваша профессия не находится в списке неблагонадежных. Кредитор может считать ту или иную деятельность рискованной. К таким профессиям относятся следующие:

- риэлтор, страховой агент и представитель сезонной работы не способны подтвердить размер своего дохода справкой 2-НДФЛ, которая требуется в большинстве банков;

- адвокаты чаще всего работают на себя и не могут подтвердить размер дохода;

- судьи имеют неприкосновенность, поэтому банк при наличии просрочек не сможет быстро взыскать с них задолженность;

- профессии, предоставляющие риск для здоровья и жизни (промышленные альпинисты, спасатели, каскадеры);

- военнослужащие, которые не обращаются за государственной поддержкой и льготными программами, а желают оформить стандартный потребительский кредит (обычно официальный доход у них некрупный);

- индивидуальные предприниматели также относятся к группе риска для банка-кредитора.

Сбор необходимых документов

Одновременно с рассмотрением вариантов будущего жилья желательно начать работу с банком. При покупке квартиры в кредит Сбербанка собирают два пакета документов: первый — касается потенциального заемщика, второй — объекта кредитования.

Заемщик предоставляет:

- заявление-анкету, с указанием суммы кредита, на которую претендуют;

- личные документы;

- копии документов, подтверждающих стаж и занятость;

- справки об источниках доходов.

О документах заемщика подробнее в другой статье: Требования к документам на ипотеку онлайн

В зависимости от программы, пакет может дополняться аналогичными документами супруга, созаемщика, а также детей, если выбран вариант семейного кредитования.

Если заемщик определился с квартирой, для предварительного ознакомления с инвестируемым объектом подают копии:

- правоустанавливающего документа и подтверждающего регистрацию прав собственности;

- технического (кадастрового) паспорта.

Сбербанк принимает решение о кредитовании в течение 3-7 дней.

К кому обратиться за помощью в оформлении выгодных ипотечных кредитов – помогут ипотечные брокеры ?

Далеко не каждому под силу разобраться во всех особенностях ипотечных программ. У многих на подобный анализ уходит огромное количество времени.

Однако нет никакой гарантии, что потратив дни и недели на поиск самых выгодных условий, удастся оформить наиболее подходящий вариант с минимальной переплатой.

Анализом существующих на рынке предложений, а также выбором идеальной программы для конкретных условий занимаются ипотечные брокеры.

Популярные московские ипотечные брокеры это: «Кредитная Лаборатория», «Азбука жилья», «Служба Кредитных Решений», «Флэш Кредит»

В мегаполисах подобные функции выполняют целые специализированные организации. Но даже в небольших городах можно найти ипотечного брокера. Чаще всего они работают в популярных агентствах недвижимости.

Основные ветви ипотечного бизнеса

Дальше идут два крупных ответвления – жилищная и коммерческая ипотека. По количеству запросов и кругу клиентов жилищная ипотека намного обогнала ту, что выдается для приобретения производственных, торговых и прочих нежилых площадей. Но и потому, что схемы выдачи такого кредита к настоящему времени в России уже отработаны, стандартизированы и имеют много вариаций (ипотечных программ). Кредит на жилье, в свою очередь, можно разделить на четыре крупные ветви:

- стандартные ипотечные программы;

- социальные ипотечные программы;

- специальный сегмент жилищного кредитования – «Молодая семья»;

- ипотека для военнослужащих;

- обычный жилищный кредит.

Стандартных ипотек больше всего. Они рассчитаны на широкий круг лиц, которые по своему материальному положению находятся на самой нижней ступеньке среднего класса. Т. е. имеют стабильный средний доход. И, вероятнее всего, небольшую и хорошую кредитную историю (несколько успешно погашенных потребительских кредитов). Несмотря на разнообразие предлагаемых условий, обычные жилищные кредиты объединяет ряд особенностей.

- Стоимость квадратного метра жилья, а значит, и размер ипотеки, определяется из объективного анализа местного рынка недвижимости на данный момент.

- Процентные ставки назначаются с оглядкой на конкурирующие организации. Более высокие ставки обеспечат большую прибыль и, следовательно, большую выживаемость.

- Работает довольно жесткий отбор потенциальных заемщиков. Клиент по своему материальному статусу должен соответствовать требованиям банка.

- Можно выделить усредненный, т. н. типичный набор критериев типичной ипотеки: 14-15% годовых, первоначальный взнос 30%, срок 10 лет, доход заемщика минимум в два раза больше ежемесячного платежа.

Социальная ипотека

Данная разновидность жилищного кредита была создана с целью обеспечить жилплощадью незащищенные, наиболее уязвимые слои населения. Далеко не все люди в состоянии потянуть требования стандартного займа на квартиру. Это означает, что воспользоваться такой льготной ипотекой сможет отнюдь не каждый. Во-первых, не все банки поддерживают программу социального ипотечного кредитования. Хотя наиболее крупные и известные финансовые организации России поддерживают. Во-вторых, жилплощадь, на которой официально прописан заемщик, должна быть меньше жилищного минимума.

Согласно ст. № 50 Жилищного кодекса России, общей для всех россиян минимальной нормой в перспективе постоянного проживания является цифра 12 кв. метров на человека. Семья из двух человек вправе рассчитывать на минимальные 42 кв. метра жилой площади. Если получается меньше, тогда необходимо стать на учет в администрации по месту прописки. Тогда заемщик официально может быть признан нуждающимся в дополнительной жилплощади, что позволит ему взять социальную ипотеку с ее льготными условиями – 7% годовых, отсутствие первоначального взноса, срок до 28 лет.

Ипотека для молодой семьи

Фактически является подпрограммой социальной ипотеки, направленной специально на обеспечение квартирами молодых семей с детьми и без. Но здесь основные формы помощи – государственная субсидия и материнский капитал, а не льготные условия самой ипотеки для молодых семей. Материнский капитал чаще всего используют для погашения первоначального взноса. Что позволяет многим молодым семьям брать даже обычную ипотеку. Государственная субсидия может иметь место при нехватке минимального метража. Так, семья из двух человек при прописке на 42 метрах способна по закону получить субсидию в размере 35% от стоимости приобретаемого в кредит жилья. После рождения хотя бы одного ребенка минимальный метраж увеличивается до 18 «квадратов» на человека, а субсидия – до 40%.

Военная ипотека

Название говорит само за себя. Военнослужащие-контрактники могут позаботиться о внесении своей персоны в программу ипотечного кредитования военных. Тогда на имя соискателя будет открыт персональный счет, куда в течение всего срока службы по контракту от государства регулярно будут приходить индексируемые денежные суммы. После окончания срока контракта военный имеет право использовать накопленные средства, чтобы было легче приобрести квартиру в ипотеку. Например, для погашения первоначального взноса.

ВТБ

В банке ВТБ можно оформить ипотеку на приобретение жилья в новостройке или на вторичном рынке на срок до 30 лет. Банк одобряет кредиты на приобретение домов, квартир, таунхаусов суммой до 30 млн рублей без подтверждения дохода. Чтобы оформить заявку на получение средств, достаточно авторизоваться в личном кабинете и заполнить поля анкеты в соответствии с паспортом.

Банк не повышает ставки в зависимости от типа жилья, процент по кредиту одинаков для новой и вторичной недвижимости. Ипотеку можно рассчитать в онлайн калькуляторе на сайте, для этого необходимо указать тип жилья, рыночную стоимость, сумму первоначального взноса и ежемесячный доход. Льготные условия помогут снизить процентную ставку: рождение второго ребенка, работа в бюджетной сфере, участие в зарплатном проекте ВТБ.

На странице «Аккредитованные новостройки» размещен список строительных организаций, которые прошли проверку банка. При выборе застройщика из этого перечня не нужно готовить дополнительный пакет документов и тратить время на рассмотрение заявки. Ипотека от ВТБ считается одной из самых выгодных, поэтому банк занимает 6 место в списке 2021 года.

У кого есть право получить ипотеку на льготных условиях? ?

Если все-таки рассматривать ипотеку с точки зрения выгоды, ее могут получить те, у кого есть право на оформление кредита на льготных условиях.

Традиционно выделяют следующие категории льгот:

- пониженная ставка по ипотечному кредиту;

- отсутствие необходимости вносить первоначальный взнос;

- кредитные каникулы – при наступлении определенных событий (например, рождении ребенка) заемщику разрешается не выплачивать кредит в течение 1-3 лет.

Целью оформления ипотечных кредитов на льготных условиях является возможность приобретения жилья малообеспеченными гражданами.

Кто может получить ипотеку на льготных условиях — основные категории граждан

Льготные кредиты предоставляются следующим категориям заемщиков:

- Молодые семьи – оба супруга не достигли возраста 35 лет;

- Молодые специалисты;

- Лица, несущие военную службу;

- Молодые учителя;

- Семьи, в которых более одного ребенка и есть право на материнский капитал.

Кстати, военнослужащим положена ипотека в размере 2,4 миллиона рублей, которую они не оплачивают. Все платежи за них вносит Министерство обороны.

Таким образом, льготные программы ипотечного кредитования имеют целый ряд преимуществ. Однако существуют и недостатки, среди которых в первую очередь называют отсутствие возможности приобрести любое жилье.

Обычно льготникам приходится выбирать из квартир от конкретного застройщика, которые возводятся в перспективных, но непопулярных районах. При этом нередко можно купить только недвижимость с долевым участием. Подробнее о социальной ипотеке для молодой семьи, военнослужащих и прочих работников бюджетной сферы читайте в одной из наших прошлых статей.

Что необходимо учесть при поиске выгодного ипотечного кредита — важнейшие факторы, влияющие на «выгодность» ипотеки