Что такое кбк в платежке

Содержание:

- Особенности КБК в платежном поручении

- Примеры разбора кодов

- Почему меняются коды бюджетной классификации?

- Что делать, если обнаружена неточность

- Чем чревата ошибка в КБК

- Почему меняются коды бюджетной классификации?

- Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

- Особенности кода

- Как оформить 3-НДФЛ

- Где указывают КБК в 2021 году

- Структура КБК

- Что такое ИНН (индивидуальный налоговый номер)

Особенности КБК в платежном поручении

Как мы уже говорили выше, рассматриваемый шифр имеет уникальную специфику. Ниже мы постараемся ответить на вопрос, сколько цифр в КБК, разберем строение данного инструмента и обсудим его предназначение.

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ

Строение КБК

Рассматриваемый шифр включается в себя цифровую последовательность из двадцати символов. Данный код разделяется на несколько групп, которые разделяются дефисом. Каждая группа цифр имеет определенное предназначение. Стандартный код имеет следующий вид: «00 – 0 00 00 000 00 – 0000 — 000». Каждый блок, содержащий символы, имеет собственное предназначение, установленное Минфином. Многие предприниматели вынуждены часто использовать подобные шифры в ходе основной деятельности. Давайте узнаем, что означают цифры из каждого блока.

Первый блок чисел, состоящий из трех знаков, получил название «Администратор». Данная цифровая последовательность хранит информацию о получателе денежных средств. Данная организация берет на себя ответственность за перенаправление поступивших финансовых ресурсов. Код «182» свидетельствуют о том, что денежные средства предназначаются налоговой службе. Шифр «392» демонстрирует, что отправленные финансы поступят на счет Пенсионного Фонда.

Блок, содержащий в себе следующие десять знаков, называется «Вид доходов». Этот блок позволяет определить вид платежа на основе определенных показателей. Первый знак в этом блоке обозначает группу платежа. Следующие два знака используются для обозначения подгруппы. Как правило, данные цифры используются для обозначения штрафов, взносов, налогов и пошлин. Следующие две цифры используются для обозначения цели платежа.

Шестой, седьмой и восьмой символы применяются для уточнения статьи дохода. Последние две цифры в этом блоке используются для обозначения уровня бюджета. Шифр «01» говорит о том, что деньги поступят в федеральный бюджет. С целью отражения бюджета государственных учреждений также применяются специальные обозначения.

Следующий блок, содержащий четыре знака, получил название «Программа». Данная цифровая последовательность применяется для дифференциации налогов, штрафных взысканий, пени и иных платежей. Последний блок именуется «Экономической классификацией». В эту группу входит всего три символа, которые обозначают экономический вид денежных средств. Указание шифра «110» свидетельствует о налоговом доходе, а отметка «140» говорит о том, что данные финансовые ресурсы были изъяты в принудительном порядке.

КБК — это уникальная цифровая последовательность, состоящая из двадцати символов. Этот шифр указывается в сто четвертом поле платежного поручения. По мнению специалистов, данный код используется с целью дублирования сведений, содержащихся в следующих разделах:

- «Получатель»;

- «Основание платежа»;

- «Расчетный счет получателя».

КБК используется для составления и исполнения бюджетов и отчетности об их выполнении

КБК используется для составления и исполнения бюджетов и отчетности об их выполнении

Для чего он нужен

КБК является специальным инструментом, который используется государственным казначейством для распределения финансовых ресурсов. Субъекты предпринимательства обязаны использовать подобные шифры для того, чтобы переведенные деньги были зачислены на счет именно той организации, что указывается в разделе «Получатель»

Это означает, что при заполнении платежного поручения очень важно указать действующий шифр

Второстепенной задачей рассматриваемого инструмента является упорядочивание финансовой отчетности. Применение КБК является залогом использования единой формы финансовых сведений. С помощью подобных шифров государство распределяет все финансовые ресурсы, перенаправляя деньги в региональный и муниципальный бюджет. Помимо этого, данный инструмент используется многими финансовыми аналитиками, которые проводят оценку динамики государственных расходов и доходов за определенный временной промежуток.

Примеры разбора кодов

Для наглядности стоит привести несколько примеров применения кодов бюджетной классификации различных налоговых и неналоговых платежей.

НДС – налог на добавленную стоимость

Главным администратором НДС на товары, реализуемые на территории нашей страны, а также ввезенные к нам из Беларуси и Казахстана, является Федеральная налоговая служба России (код 182). Именно она отвечает за сбор налога, уплату по нему пеней и штрафов. А вот для НДС на товары из других стран администратором будет является Федеральная таможенная служба с кодом КБК 153. Таким образом, при уплате налога КБК будут следующие:

- для налога на российские товары – код доходного администратора бюджета «182», группа первая «1», подгруппа «03», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000»;

- для налога на белорусские и казахстанские товары – код администратора «182», группа «1», подгруппа «04», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для пеней и штрафов подвид также изменяется на «2000» и «3000» соответственно;

- в случае, если товары ввозятся из другой страны, коды будут такие же, как и для белорусских и казахстанских товаров, за исключением кода главного администратора. Он будет 153.

НДФЛ – налог на доходы физических лиц (2-НДФЛ, 3-НДФЛ)

У этого налога только один администратор доходов – Федеральная налоговая служба, имеющая код 182. При перечислении этого налога КБК будет зависеть от статьи Налогового кодекса, на основании которой взимается налог.

- Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета «182», группа «1», подгруппа «01», статья доходов «02», подстатья «010», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000».

- Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «020», элемент «01», код подвида «1000», КОСГУ «110», для штрафов и пеней подвид так же, как и для других налогов «2000» и «3000» соответственно.

- Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «030», элемент «01», код подвида «1000», КОСГУ «110».

ЕНВД – единый налог на вмененный доход

Выплачивается организациями и индивидуальными предпринимателями, перешедшими на него добровольно. Уплата осуществляется по следующему коду: администратор «182», группа «1», подгруппа «05», статья доходов «02», подстатья «010», элемент «02», код подвида «1000», КОСГУ «110».

УСН – упрощенная система налогообложения

Коды классификации для уплаты этого налога разнятся в зависимости от того, что именно налогоплательщик выбрал в качестве объекта налогообложения:

- Для выплат УСН с доходов КБК следующий: администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «011», элемент «01», код подвида «1000», КОСГУ «110».

- Для выплат УСН с разницы между доходами и расходами – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «021», элемент «01», код подвида «1000», КОСГУ «110».

- Для зачисления минимального налога – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «050», элемент «01», код подвида «1000», КОСГУ «110».

Почему меняются коды бюджетной классификации?

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении.

Что делать, если обнаружена неточность

В случае допущения ошибки предпринимателем, должна быть проверена структура КБК. Если денежные средства не поступили в бюджет, плательщику необходимо приготовиться к соответствующим последствиям. Сократить риск возникновения негативных последствий можно при своевременной подаче заявки с описанием найденной ошибки. В этом же заявлении необходимо привести просьбу об уточнении статуса платежа. К этой заявке следует приложить само платежное поручение, где была допущена ошибка. Далее инспектор налоговой службы вместе с бизнесменом должен провести сверку налоговых выплат, на основе которой будет составлен соответствующий акт. Далее, работники данной службы вынесут решение по данному платежу, образец которого будет передан плательщику.

Важно обратить внимание, что датой уточнения платежа является день явки в налоговую инспекцию, а не тот отрезок времени, на протяжении которого налоговая инспекция осуществляла перерасчет. Исходя из вышесказанного, можно сделать вывод, что органы контроля не могут назначить штрафные санкции в отношении тех предпринимателей, что своевременно погасили задолженность, но допустили ошибку при заполнении платежки. Ниже мы предлагаем рассмотреть самые распространенные ошибки плательщиков и методы их решения:

Ниже мы предлагаем рассмотреть самые распространенные ошибки плательщиков и методы их решения:

- Начисление штрафов, по причине неуплаты налогов. При подаче заявки на зачет ранее уплаченного взноса, предпринимателю нужно попросить работников налоговой заново пересчитать штрафные санкции. В случае получения отказа, предприниматель может обратиться в суд для защиты своих интересов. Как показывает судебная практика, большинству предпринимателей удается добиться снятия штрафов.

- Шифр не соответствует информации, внесенной в платежку. В том случае, когда допущенная ошибка не изменяет назначение платежа, сотрудники налоговой инспекции легко осуществляют перерасчет денежных средств. Однако в некоторых случаях указанный шифр может полностью отличаться от предназначения платежа. Многие бизнесмены допускают ошибку, указывая код присвоенный НДС, при оплате имущественного налога. В таких ситуациях, сотрудники налоговой могут отказаться от перерасчета денежных средств. В такой ситуации решить возникший конфликт можно только через судебные органы.

- Ошибка в шифре привела к неуплате страховых взносов. В том случае, когда деньги не поступают получателю, в отношении предпринимателя начисляются пени и штрафы. В данном случае предприниматель должен провести дополнительную финансовую операцию, указав актуальные реквизиты. Деньги, отправленные по ошибке, можно зачесть в счет будущего периода или вернуть на расчетный счет компании. Для этого нужно направить заявку в ту организацию, куда были переведены финансовые средства. Предприниматель, получивший отказ в возврате финансов, может обратиться в суд.

- Неправильное указание предназначения платежа. Давайте представим ситуацию, в которой предприниматель вместо страхового взноса, внес платеж в накопительную часть пенсии. В этой ситуации платеж считается погашенным, а самому плательщику необходимо выполнить стандартный порядок действий. В том случае если фонд, которому предназначались денежные средства, откажется от перерасчета, предпринимателю нужно обратиться в суд.

КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет

КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет

По мнению специалистов в сфере правовых отношений, ошибка, допущенная в коде бюджетной классификации, не является причиной для отказа в перераспределении денежных средств. Такая позиция объясняется тем, что платежные поручения содержат в себе специальные поля для указания получателя платежа и предназначения денежных средств. Это означает, что при правильном заполнении данной информации предприниматель может не бояться штрафных санкций от органов контроля.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

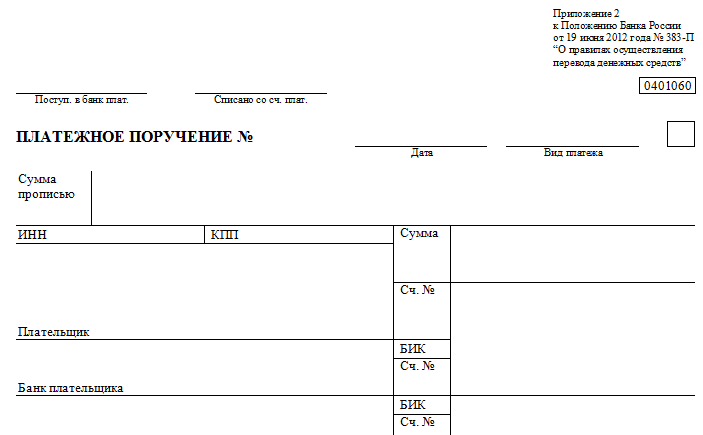

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2021 году – 104

При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году ставится цифра «182», для взносов в Пенсионный фонд – «392». № 4 – показывают группу денежных поступлений. №5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08». № 7-11 – элементы, раскрывающие статью и подстатью дохода. № 12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды. №14-17 – указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример. делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 0200 160 – при своевременном перечислении денежных средств; – 393 1 0200 160 – в случае оплаты пени; – 393 1 0200 160 – оплата штрафа по обязательному платежу.

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год. Он поможет бухгалтеру в 2021 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2021 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

Министерство финансов Приказом от 07.12. 2021 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2021 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2021 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2021 году появляются новые КБК, прежние станут недействительными. С 1 января 2021 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2021 год, подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2021 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Особенности кода

Не стоит думать, что организации по собственному разумению присваивают себе КБК. Что это такое, подробно описывает Бюджетный кодекс РФ, а конкретно — глава 4. А порядок построения кодов и критерии их присвоения разъяснены в приказе №65н российского Министерства финансов. Словом, реквизит это очень серьезный, а состав его строго регламентирован.

Из чего состоит КБК

Согласно установленному стандарту, бюджетный классификатор должен состоять из 20 цифр. Внутри эта последовательность делится на четыре неравные группы, каждая из которых несет в себе определенную смысловую нагрузку.

- Три начальные цифры определяют счет получателя, аккумулирующий поступления по платежам данной категории.

- Следующие 10 символов обозначают доходную группу платежа, т. е. тип дохода, который возникнет у получателя после его поступления.

- Далее идут 4 цифры, в которых закодировано назначение платежной операции (штраф, пошлина, налог и т. д.).

- Последние три знака используются для обозначения хозяйственной группы платежа (например, социальные поступления).

Расшифровка кода в реквизитах банка

Как проще запомнить КБК? Что это такое в реквизитах мы уже выяснили. А теперь, для простоты запоминания, приведем несколько наиболее востребованных плательщиками комбинаций.

| Номер группы символов | Состав группы | Расшифровка |

| 1 — административная | 392 | УПРФ |

| 1 – административная | 182 | УФНС РФ |

| 1 – административная | 393 | Соцстрах |

| 2 группа, 1 цифра | 1 | Доходы |

| 2 группа, 1 цифра | 2 | Безвозмездные платежи |

| 2 группа, 5 и 6 цифры | 01 | Налог на доходы физлиц |

| 2 группа, 5 и 6 цифры | 02 | На соцнужды |

| 2 группа, 5 и 6 цифры | 06 | Налог на имущество |

| 2 группа, 5 и 6 цифры | 08 | госпошлина |

| и 13 цифры | 01 | Федеральный бюджет |

| и 13 цифры | 02 | Региональный бюджет |

| и 13 цифры | 03 — 05 | Муниципальный бюджет |

| и 13 цифры | 06 | Пенсионный фонд |

| и 13 цифры | 07 | Соцстрах |

| 4 группа | 110 | Налоги |

| 4 группа | 120 | От собственности |

| 4 группа | 130 | За оказание услуг |

| 4 группа | 150 | Безвозмездная выплата |

Как оформить 3-НДФЛ

Бланк можно скачать здесь.

Также доступно заполнение декларации в режиме онлайн из личного кабинета налогоплательщика на сайте ФНС. Для этого предварительно нужно получить логин и пароль доступа в налоговой инспекции по предъявлении паспорта. При заполнении в ЛК декларацию можно отправить в электронном виде, заверив ее электронной подписью налогоплательщика, получить которую можно там же. К декларации можно прикреплять подтверждающие документы (также в электронном виде).

Сдача декларации производится в инспекцию по месту регистрации налогоплательщика. 3-НДФЛ должна заполняться по действующим рекомендациям ФНС России. Эти рекомендации содержит тот же документ, которым утверждена форма декларации 3-НДФЛ.

Подробно обо всех способах сдачи отчета мы рассказали в статье «Как подать декларацию 3-НДФЛ».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета по расходам на приобретение квартиры и по процентам по ипотечному кредиту, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Где указывают КБК в 2021 году

Код бюджетной классификации необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней, штрафов и иных обязательных платежей в бюджет. В действующей форме платежки, приведенной в Приложении 3 к положению Банка России от 19.06.2012 № 383-П, для КБК предназначено поле 104.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу (отменена с 2021 г.), а также в расчете по страховым взносам (РСВ). Это позволяет налоговикам разносить платежи по принадлежности.

С 1 января 2021 года указывайте в платежках некоторые новые КБК по налогам, сборам и страховым сборам, которые утверждены приказами Минфина России от 08.06.2020 № 99н и от 29.11.2019 № 207н.

Структура КБК

Итак, КБК состоит из 20 символов. Структуру показателя удобнее посмотреть в таблице.

| Символы по порядку | Пояснение | Пример |

| 1,2,3 | Указывают на орган, распоряжающийся бюджетными средствами | 182 – налоговая служба, 392 – ПФ РФ, 393 – ФСС |

| 4,5,6 | Вид уплачиваемого взноса | 101 – налог на прибыль, 102 – страхвзосы на пенсионное страхование. |

| 7,8 | Уровень бюджета, для которого предназначены средства | 01 – федеральный уровень. 02 – местный |

| 9,10,11 | Подстатья доходов | Определяется классификатором; для НДФЛ, например, 010. |

| 12,13 | Элемент доходов | Также определяется классификатором. Для НДФЛ – 01 |

| 14,15,16,17 | Вид платежа | 1000 – взнос или недоимка по налогу, 3000 – штраф, 2100 – пенни и т.д. |

| 18,19,20 | Вид дохода | 110 – налоговое поступление, 160 – страхвзносы по соцстрахованию. |

Что такое ИНН (индивидуальный налоговый номер)

ИНН – обязательный реквизит для очень многих документов. Различают ИНН для физических лиц (состоит из 12 цифр) и ИНН юрлиц (длиной в 10 знаков). Этот код необходим ФНС. С помощью ИНН осуществляется контроль за плательщиками налогов в составе единой базы. Это облегчает налоговый учет и способствует корректному ведению бизнеса.

ИНН юрлица выглядит следующим образом: XX YY ZZZZZ R, где

- XX – это код субъекта нашей страны, в котором зарегистрирован налогоплательщик;

- YY – номер налоговой инспекции, на учете в которой состоит плательщик налогов;

- ZZZZZ – номер, под которым юрлицо зарегистрировано в едином журнале налогового органа;

- R – контрольный символ, проверяющий предоставленные сведения.