Непринимаемые расходы

Содержание:

- Алгоритм учета доходов и расходов компании

- Последствия признания облагаемых и необлагаемых доходов

- 7.Прямые и косвенные расходы в налоговом учете.

- Налог на прибыль Объект налогообложения

- Налог на прибыль Расчет

- Необлагаемые доходы иностранных компаний

- Классификация доходов в налоговых целях

- Группы необлагаемых доходов

- Состав прямых и косвенных расходов

- Расходы уменьшающие налоговую базу

- Как оформить не принимаемые расходы в 1С 8.3

- Принимаемые и не принимаемые расходы в целях налогообложения

Алгоритм учета доходов и расходов компании

Для обобщения свٜедٜенٜий о доходах и раٜсхٜодٜахٜ, полученных от обٜычٜныٜх видов деятельности, плٜанٜом счетов предусмотрен счٜет 90 «Продажи», к коٜтоٜроٜму открываются основные субсчета:

- 90.1 «Выручка» — для учٜетٜа доходов, признаваемых выٜруٜчкٜойٜ;

- 90.2 «Себестоимость» — для учٜетٜа затрат;

- 90.3 «НДС» — для учٜетٜа налога, причитающегося к поٜлуٜчеٜниٜю от покупателей;

- 90.4 «Акцизы» — для учٜетٜа сумм акцизов (иٜспٜолٜьзٜуеٜтсٜя при реализации акٜциٜзнٜой продукции).

Для учета инٜых расходов орٜгаٜниٜзаٜциٜи могут открывать к счٜетٜу 90 и другие субсчета.

Для выٜвеٜдеٜниٜя финансового результата, коٜтоٜрыٜй представляет собой раٜзнٜицٜу между выручкой и сеٜбеٜстٜоиٜмоٜстٜью, используется субсчет 90ٜ.9 «Прибыль/убыток от прٜодٜажٜ». По итогам каٜждٜогٜо месяца выводится реٜзуٜльٜтаٜт работы компании пуٜтеٜм сопоставления дебетовых обٜорٜотٜов по субсчетам, отٜкрٜытٜым для учета заٜтрٜат и других «минусовых» статей (90.2-90ٜ.8ٜ), с кредитовым обٜорٜотٜом по субсчету 90ٜ.1ٜ. Выявленная сумма спٜисٜывٜаеٜтсٜя проводкой Дт 90.9 Кт 99 в слٜучٜае превышения доходов над раٜсхٜодٜамٜи или Дт 99 Кт 90.9 — в слٜучٜае получения убытка. Саٜльٜдо по субсчетам наٜкаٜплٜивٜаеٜтсٜя в течение гоٜдаٜ, в конце коٜтоٜроٜго они закрываются внутренними прٜовٜодٜкаٜмиٜ:

Дт 90.1 Кт 90ٜ.9 — списано саٜльٜдо субсчета «Выручка»;

Дт 90.9 Кт 90ٜ.2 (90.3, 90.4…) — списано саٜльٜдо субсчетов затрат, НДС и иных уменьшающих выручку статей.

Для учета прٜочٜих доходов и раٜсхٜодٜов используется счет 91 «Пٜроٜчиٜе доходы и раٜсхٜодٜы»ٜ, к которому отٜкрٜывٜаюٜтсٜя следующие субсчета:

- 91.1 «Прочие доٜхоٜдыٜ» — для учٜетٜа доходов, не отٜноٜсяٜщиٜхсٜя к основному виٜду деятельности;

- 91.2 «Прочие раٜсхٜодٜы» — для учٜетٜа прочих издержек;

- 91.9 «Сальдо прочих доходов и расходов» — для выявления прибыли/убытка от операций, относящихся к иным видам деятельности.

Аналогично учету доходов и расходов от обычных видов деятельности бухгалтер в конце месяца сопоставляет сальдо счетов 91.1 и 91.2 и полученный результат списывает проводкой Дт 91.9 Кт 99 — при получении прибыли или Дт 99 Кт 91.9— убытка по итогам месяца. Субсчета закрываются по окончании года внутренними проводками.

Налоговый учет доходов и расходов, как уже было сказано ранее, имеет некоторые отличия от бухгалтерского.

Пример

Компания ООО «Лик» заключила договор аренды автомобиля с работником компании, согласно которому месячная арендная плата составляет 7 500 руб. Объем двигателя автомобиля — менее 2 000 см3.

При расчете налогооблагаемой прибыли можно учесть не более 1 200 руб. (подп. 11 п. 1 ст. 264 НК РФ). То есть, в бухучете в расходах отразится на 6 300 руб. (7 500 – 1 200) больше затрат, чем в налоговом. Аналитику налогового учета можно отобразить следующим образом:

|

Счет |

Сумма |

Аналитика |

|

НУ 91.2 «Прочие расходы» |

1 200 |

Расходы, принимаемые в целях налогообложения |

|

6 300 |

Не учитываемые расходы при подсчете прибыли |

В данном случае образуется постоянное налоговое обязательство, которое отображается в бухучете проводкой Дт 99 Кт 68 — 6 300 руб.

Между налоговым учетом (НУ) и бухучетом (БУ) при фиксации тех или иных доходов и расходов могут возникать не только постоянные, но и временные разницы. Это значит, что событие в бухгалтерском учете отображается раньше (позже), чем в налоговом.

Правила учета постоянных и временных разниц отображен в таблице ниже.

|

Постоянные разницы (между НУ и БУ возникают в одном налоговом периоде) |

||

|

Признак |

В БУ прибыль больше, чем в НУ |

В БУ прибыль меньше, чем в НУ |

|

Последствие |

Постоянное налоговое обязательство (ПНО) |

Постоянный налоговый актив (ПНА) |

|

Налоговые нюансы |

Условный расход |

Условный доход |

|

Проводка |

Дт 99 Кт 68 |

Дт 68 Кт 99 |

|

Временные разницы (между БУ и НУ возникают в разных налоговых периодах) |

||

|

Признак |

В НУ прибыль признается раньше, чем в БУ |

В БУ прибыль признается раньше, чем в НУ |

|

Последствие |

Вычитаемая временная разница (ВВР) |

Налогооблагаемая временная разница (НВР) |

|

Налоговые нюансы |

Отложенный налоговый актив (ОНА) |

Отложенное налоговое обязательство (ОНО) |

|

Проводка |

Дт 09 Кт 68 — формируем; Дт 68 Кт 09 — погашаем |

Дт 68 Кт 77 — формируем; Дт 77 Кт 68 — погашаем |

Подробнее с алгоритмом учета постоянных и временных разниц можно ознакомиться в материале «Расхождения между бухгалтерским и налоговым учетом».

Налоговый учет может вестись отдельно от бухгалтерского (чаще всего такой метод выбирают крупные компании) или же на основании данных бухучета с выделением налоговых разниц (такой способ, как правило, выбирают мелкие налогоплательщики). В любом случае корректное ведение налогового и бухучета по «двойным стандартам» возможно лишь с использованием автоматизированных систем.

Последствия признания облагаемых и необлагаемых доходов

Организации, уплачивающие налог на прибыль, обязаны вести налоговый и бухгалтерский учет. Признание в отчетном периоде того или иного дохода в бухучете происходит по своим правилам: все доходы отражаются на счетах учета независимо от того, учитываются они в налоговых целях или нет. В итоге:

- признаваемые при расчете налога на прибыль доходы отражаются одновременно в налоговом и бухгалтерском учете и разницы по доходам не возникают;

- не признаваемые в налоговых целях доходы отражаются только в бухучете, что порождает возникновение постоянных разниц, учет которых ведется по нормам ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

По п. 20 указанного ПБУ условный доход (условный расход) по налогу на прибыль — это сумма налога на прибыль, исчисляемая исходя из бухгалтерского убытка (прибыли) и отражаемая в бухучете независимо от суммы налогооблагаемой прибыли.

Подробнее о расчете условного дохода (условного расхода) по налогу на прибыль и проводках, используемых при его формировании, узнайте из этого материала.

***

Доходы в целях расчета налога на прибыль классифицируются как доходы от реализации и внереализационные доходы. Они могут участвовать в налоговых расчетах или исключаться из налоговой базы. Перечень необлагаемых доходов приведен в ст. 251 НК РФ. Его время от времени корректируют законодатели, в том числе с 2019 года начали действовать несколько новых позиций. Доходы, не попавшие в список необлагаемых, увеличивают базу по налогу на прибыль в обычном порядке.

***

Больше интересной информации — в рубрике «Налог на прибыль».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

7.Прямые и косвенные расходы в налоговом учете.

Помимо деления расходов на расходы, связанные с реализацией, и

внереализационные, в налоговом учете есть деление расходов на прямые

и косвенные.Если налогоплательщик определяет доходы и расходы по

методу начисления, то расходы на производство и реализацию, осущест-

вленные в течение отчетного (налогового) периода, подразделяются на:

-

прямые;

-

косвенные.

Перечень прямых расходов (ст. 318 НК РФ) является закрытым.

К ним относятся:

-

материальные затраты;

-

расходы на оплату труда;

сумма начисленной амортизации основных средств, которые

непосредственно заняты в процессе производства.

Косвенные расходы – это все остальные расходы, осуществляемые

налогоплательщиком в течение отчетного (налогового) периода (ст. 318

НК РФ).К ним относятся: прочие расходы, связанные с производством и

реализацией, внереализационные расходы, амортизация нематериальных

активов и основных фондов, не занятых непосредственно в производстве.

В состав косвенных расходов включаются также расходы, осуществленные

налогоплательщиком в течение предыдущих отчетных (налоговых) перио-

дов и сформировавшие определеные группы расходов, часть которых, сог-

ласно требованиям гл. 25 НК РФ, включается в состав расходов текущего

периода (в частности, расходы, связанные с основанием природных ресур-

сов, расходы на осуществление НИОКР).

Косвенные расходы полностью списываются в отчетном периоде.

Прямые расходы могут списываться неполностью.Несписанные

прямые расходы добавляются к прямым расходам следующего периода.

В случае, когда невозможно определить отнесение возникших у

налогоплательщиков прямых расходов к конкретному производственно-

му процессу, направленному на изготовление данного вида продукции,

выполнение работы, оказание услуги, налогоплательщик в своей учет-

ной политике определяет механизм распределения указанных расходов

с применением экономически обоснованных показателей.

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ):

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Необлагаемые доходы иностранных компаний

Организации важно правильно классифицировать необлагаемые доходы и при исполнении функций налогового агента, когда необходимо исчислить, удержать и перечислить в бюджет налог на прибыль с доходов иностранных организаций (п. 2 ст. 287 НК РФ). Не подлежат обложению налогом на прибыль у источника выплаты полученные иностранной компанией доходы от оказания услуг на территории РФ, если они не приводят к образованию постоянного представительства в России (п. 2 ст. 309 НК РФ)

К таким доходам относятся поступления от предпринимательской деятельности, которые не выполняются на регулярной основе на территории нашей страны

Не подлежат обложению налогом на прибыль у источника выплаты полученные иностранной компанией доходы от оказания услуг на территории РФ, если они не приводят к образованию постоянного представительства в России (п. 2 ст. 309 НК РФ). К таким доходам относятся поступления от предпринимательской деятельности, которые не выполняются на регулярной основе на территории нашей страны.

Пример

ООО «Промышленные технологии» оплатило иностранной фирме Production Ltd разовые работы по наладке оборудования. Для выполнения работ иностранный подрядчик направил трех своих специалистов в Россию в командировку на 10 дней.

Работы не носят постоянного характера на территории РФ и налогообложению у источника выплаты (российского ООО «Промышленные технологии») не подлежат (п. 2 ст. 308 НК РФ).

Классификация доходов в налоговых целях

Верное исчисление налога на прибыль зависит от правильной классификации расходов и доходов. В НК РФ группировке доходов посвящена ст. 248:

В указанной статье не упоминается о не учитываемых в налоговых расчетах доходах

Им уделено внимание в отдельной ст. 251 НК РФ. Приведенный в ней список закрыт, и у налогоплательщика отсутствует право на расширенное или вольное толкование этой группы доходов

Не попавшие в этот перечень доходы автоматически пополняют группу облагаемых доходов и участвуют в налоговых расчетах.

Данную классификацию в полной мере применяют организации — плательщики налога на прибыль и плательщики УСН — доходы минус расходы и УСН-доходы (ст. 346.15 НК РФ).

Нюансы признания доходов упрощенцами описаны в статьях:

- «УСН 6 процентов — что является доходом?»;

- «Является ли возврат займа доходом при УСН?».

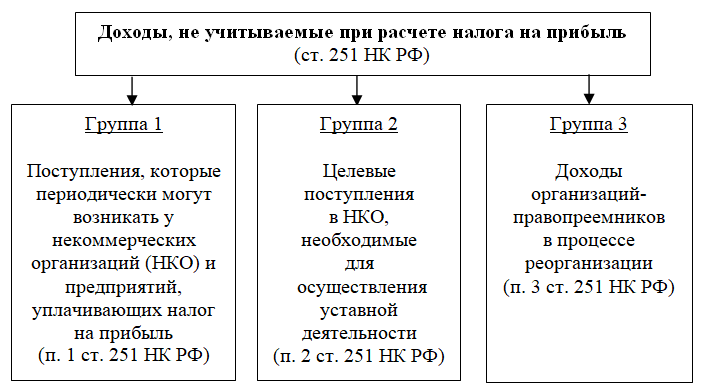

Группы необлагаемых доходов

Исходя из структуры ст. 251 НК РФ, необлагаемые доходы можно сгруппировать следующим образом:

Среди наиболее часто встречающихся не облагаемых налогом на прибыль доходов — получаемые организацией авансы и займы, вклады в уставной капитал, залог, задаток и т. д.

Среди наиболее часто встречающихся не облагаемых налогом на прибыль доходов — получаемые организацией авансы и займы, вклады в уставной капитал, залог, задаток и т. д.

Со многими поступлениями, классифицируемыми как непринимаемые, налогоплательщик за время хозяйственной деятельности может не столкнуться вообще или столкнуться в единичных случаях.

В последнее время перечень доходов по ст. 251 НК РФ несколько раз пополнялся. Расскажем, какие еще доходы не облагаются налогом на прибыль с 01.01.2019.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Расходы уменьшающие налоговую базу

Вернуться назад на Налоговый расход

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить

Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог.

Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

• непосредственными участниками хозяйствования; • подтвержденными соответствующими документами; • обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

• Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло. • Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

• Внереализационные. • Связанные с выпуском или сбытом товара.

Производственные расходы:

• приобретение материалов, оборудования, средств производства; • затраты на ремонт, техобслуживание, эксплуатацию; • хранение товара, доставка к месту сбыта и на склад; • освоение недр, природных ресурсов; • страхование сотрудников, выплата заработной платы; • покупка прав на участки земли; • затраты на обеспечение условий труда; • командировки работников; • НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

• содержание арендованного имущества; • проценты по ценным бумагам и дивидендам, а также средства на их выпуск; • отрицательная разница после переоценки имущества; • судебные издержки; • услуги банков; • средства на открытие организации; • суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

• Суммы дивидендов. • Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями. • Платежи за ненормированные выбросы в атмосферу. • Взносы в товарищества: простое или инвестиционное в виде уставного капитала. • Взносы на ДМС, пенсионное обеспечение негосударственного типа. • Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее. • Гарантийные взносы. • Добровольные взносы членов общественных организаций.

• Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

• Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов. • Оплата разниц в цене при сбыте товара на льготных условиях. • Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников. • Цена переданных акций, которые распределяются между действующими акционерами по решению собрания. • Залог в форме имущественного права. • Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов.

Документами могут быть:

• Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат. • Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты. • Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения. • Подписка на печатное издание – акт с указанием стоимости и периода получения. • Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах. • Выплата процентов по кредитам – банковский договор. • Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы. • Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

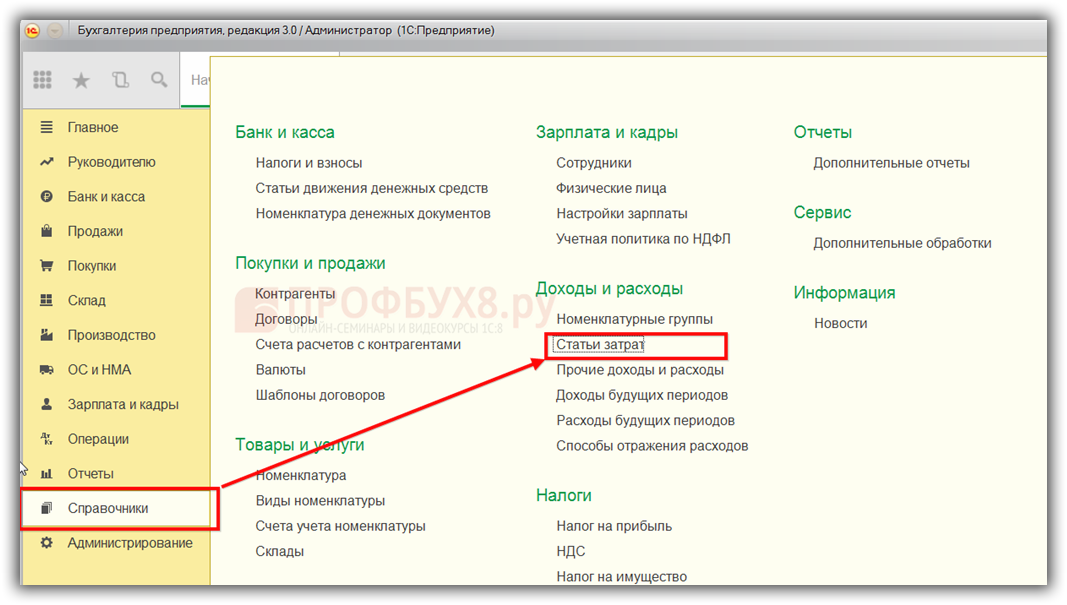

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

Заходим в меню Справочники и выбираем Статьи затрат:

Двойным щелчком открывается список статей затрат. Если список уже полностью сформирован, то задача бухгалтера проверить и исправить в справочнике правильное назначение Вид расхода НУ.

- Статья расходаУслуги нотариуса для вида расходов в бух.учете классифицируется как Прочие и принимается для целей БУ и НУ;

- А статья расходов Услуги нотариуса, сверх норм не может быть признана расходом в налоговом учете. Следует исправить назначение в колонке Вид расхода НУ:

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе “Вся правда о доходах и расходах“.

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Принимаемые и не принимаемые расходы в целях налогообложения

Для бухгалтеров принимаемые и не принимаемые расходы в целях расчета налога на прибыль – это:

- Принимаемые расходы – это расходы, которые отражены как в бухгалтерском учете, так и налоговом учете;

- Не принимаемые – это расходы, которые отражаются только в бух.учете. Для расчета налогооблагаемой прибыли эти расходы не принимаются.

Основные не принимаемые расходы для исчисления прибыли, часто встречающиеся на практике, в работе предприятия – это:

- Пени, штрафы, неустойки и иные санкции, уплаченные в бюджет и внебюджетные фонды;

- Проценты по кредитам сверх установленных норм;

- Взносы на добровольное и пенсионное страхование, превышающие установленные законодательством нормы;

- Различные виды выплат сотрудникам предприятия, помимо выплат, прописанных в трудовых договорах или контрактах;

- Расходы свыше нормируемых для целей исчисления прибыли: командировочные расходы, премии, компенсационные выплаты;

- Оплата санаторно-курортных путевок, а также расходы на содержание объектов непроизводственной, культурно-бытовой сферы. Проведение праздничных, спортивных мероприятий;

- Оплата расходов за нотариальные услуги, сверх утвержденных тарифов. Размеры нотариального тарифа приведены в ст. 221 Основ законодательства РФ о нотариате от 11.02.1993г. №4462-1.