Как получить кредит в сбербанке? помощь в получении

Содержание:

- От чего зависит срок действия одобренного кредита

- Срок рассмотрения заявки на кредит

- Сколько приходится ждать решения по кредиту

- Особенности рассмотрения заявок на кредит

- Особенности дистанционного оформления кредита

- Почему отказали с хорошей кредитной историей?

- Сколько по времени действует одобренная заявка на кредит

- Важные факторы

- Почему Сбербанк?

- Действия после одобрения ипотеки в Сбербанке

- Может ли банк отказать в выдаче кредита, если было предварительное одобрение

- Что такое скоринговый коэффициент?

- Особенности оформления и получения кредита от Сбербанка

- Что делать, если пришла смс о том, что кредит одобрен?

- Оформление онлайн заявки на кредит в «Сбербанке»

- Заключение

От чего зависит срок действия одобренного кредита

Получив долгожданное согласование займа, любой потенциальный клиент задумывается: сколько действительна одобренная заявка на кредит, стоит ли спешить забирать деньги или можно повременить? Время актуальности решения зависит от ряда факторов:

- Политика финансового учреждения. Законодательно, кредитор в индивидуальном порядке определяет длительность периода с момента одобрения заявки до выдачи кредита. Устанавливая сроки, банкиры оценивают собственные риски и выгоды. Кредиторы заинтересованы, чтоб одобренную сумму клиент забрал как можно раньше. Однако межбанковская конкуренция заставляет расширять границы действия одобрения – заемщики предпочитают займы с длительным периодом актуальности решения.

- Тип кредита. Время на размышление зависит от масштабов кредитования. В банковском секторе наметилась определенная тенденция – чем больше сумма займа и длительнее процесс одобрение, тем дольше действует решение по кредиту.

Что значит одобрение кредита в Сбербанк Онлайн?

Одобрение кредита означает, что клиент может получить свои средства после того, как он предоставит документы в ближайшее банковское отделение и подпишет договор.

Существует также предварительное одобрение, но оно применяется для тех клиентов банка, которые могут получить возможность использовать все преимущества кредитования с точки зрения финансового учреждения. И он их об этом уведомляет.

Например, клиенты с зарплатными картами Сбербанка могут получить сообщения о том, что им предварительно одобрен кредит на определенную сумму. Хотя заявок никаких они не подавали. Это и есть одобрение предварительно.

А если вы заявку подали, и вам одобрили ее онлайн, то значит, что надо явиться в офис. И что кредит почти выдан. Но ключевое слово тут – почти!

Срок рассмотрения заявки на кредит

Прежде чем паниковать и думать, что кредит не одобрили следует знать, что банк проводит рассмотрение заявки несколько дней, поэтому необходимо терпение и знание того, сколько именно времени требуется сотрудникам для выдачи отчета. Итак:

- Срок рассмотрения заявки на потребительский кредит при подаче всех необходимых документов составляет 2 рабочих дня. Но банк может продлить срок рассмотрения, в зависимости от сложности конкретного случая. На это может повлиять вид кредита, сумма кредита, отсутствие кредитной истории и другое.

- Время рассмотрения онлайн заявки на потребительский кредит составляет 2 часа для клиентов, которые получают зарплату через карту Сбербанка и 2 дня для всех остальных клиентов.

- Заявка на ипотеку в Сбербанке рассматривается от 2 до 5 дней при наличии всех документов.

- В случае заявки на рефинансирование под залог недвижимости рассмотрение происходит от 2 до 6 дней.

Сколько приходится ждать решения по кредиту

В основном, рассматриваются онлайн-заявки на кредиты в течение 1-3 дней. Но встречаются банки, которые быстро реагируют на запросы клиентов. Обещают кредит в день обращения:

Станет известно, одобрен ли кредит в Сбербанке, только спустя 3-5 дней. Предварительного решения в Альфа-Банке требуется ждать 1-2 дня.

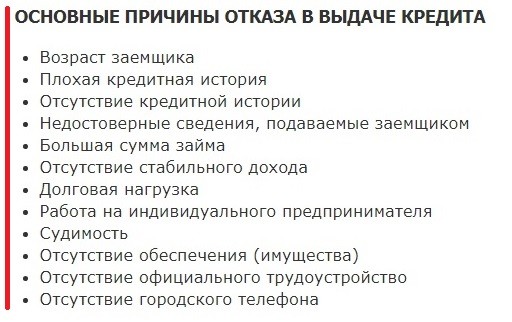

Распространенные причины отказа

Если вам удалось выяснить, одобрят ли займ в банке, но ответ неутешительный, подумайте, почему так произошло. Банк на законных основаниях может не сообщать вам причину отрицательного вердикта. Тем более, проверка по каждому заемщику ведется в индивидуальном порядке. Поэтому решить этот вопрос, непросто. Чаще всего отказ в предоставлении кредита происходит в силу:

- некорректного заполнения заявки или попытки взять кредит на чужое имя;

- заведомого предоставления ложных сведений;

- недостаточного уровня ежемесячного заработка, отсутствия подтверждения платежеспособности;

- плохого состояния КИ;

- наличия судимостей и других проблем с законом.

Мы разобрались, как узнать, одобрят ли кредит, почему банки отказывают

Но не менее важно быть осведомленным в дальнейших действиях. Если вам отказали в ссуде, первым делом попытайтесь через некоторый промежуток времени повторно отправить свой запрос

Только сейчас внимательно вводите все данные, перед отправкой проверяйте на отсутствие ошибок заявку.

Попробуйте уменьшить запрашиваемую сумму, предъявить больше справок, доказывающих хороший уровень доходов. Убедитесь, что вы подходите под все требования банка, в том числе возрастную категорию.

Поставьте, пожалуйста, оценку автору за статью!

Особенности рассмотрения заявок на кредит

Для начала опишем процедуру подачи и рассмотрения заявки:

- Вы выбираете предложение банка.

- Собираете необходимые документы.

- Подаете заявку (чаще всего – онлайн).

- В течении некоторого времени ваша заявка обрабатывается – сотрудник банка получает о вас дополнительные сведения, на основании документов и сведений принимает решение.

- Вы получаете одобрение или отказ.

Пункты 2 и 3 могут поменяться местами – сначала подаете заявку, затем получаете список необходимых документов, собираете их, подаете. Иногда между 3 и 4 пунктами может вклиниться дополнительный – во время рассмотрения кредитный менеджер может запросить дополнительные документы.

Самый важный момент – 4-й пункт, от него зависит, насколько долго продлится получение кредита. Сколько рассматривается заявка на кредит в Сбербанке сотрудником и на основании каких параметров? Увы, никто не знает. Это – банковская тайна, за ее разглашение работникам «светит» уголовное наказание. Все, что известно – есть более 20 параметров, каждый из которых влияет в положительную или отрицательную сторону. Кроме того, решения принимает автоматизированная система – сотрудники просто «скармливают» ей данные, и, при необходимости, корректируют процесс путем подачи новых сведений. Но некоторые выводы сделать можно, и о них – ниже.

Особенности дистанционного оформления кредита

Чтобы оформить заявку, не требуется посещать офис Сбербанка. В случае ее одобрения заемные средства начисляются на карту. Это означает, что деньги вы не сможете получить наличными.

Одна из главных особенностей такой формы предоставления кредита — доступность. Клиент может получить деньги в любом городе. Подать заявку вы можете круглосуточно, но менеджеры рассмотрят ее только в свое рабочее время.

Обратите внимание! Вне зависимости от того, какое решение принято по кредиту, вы получите ответ от представителя банка по телефону или через СМС. Если заявка одобрена, клиенту нужно прийти в отделение с документами, чтобы оформить договор.

Почему отказали с хорошей кредитной историей?

Бывают и такие ситуации, когда в предоставлении займа в Сбербанке и другом банке отказывают человеку с положительной кредитной историей. В чем проблема в этом случае? Причинами могут являться следующие факторы:

заемщик лишился работы (либо пошел на понижение с более низким заработком) и больше не сможет регулярно погашать взносы по займам;

клиент достиг предельно допустимого возрастного ограничения – 65 лет (в этом случае, следует обратить внимание на специальные предложения для пенсионеров);

потребитель оформляет займ на крупную сумму (автокредит, ипотека), а предмет кредита (автомобиль, квартира) не соответствует установленным требованиям Сбербанка России;

изменилось место проживания пользователя – клиент выехал в удаленный район, где нет ни одного отделения банка.

При отказе в выдаче займа, пользователь имеет право подать повторную заявку, если выявленная причина была устранена. Также шансы получить кредит увеличатся, если клиент предоставит банку залог либо заручится поддержкой авторитетных поручителей. В случае с иностранцами, поручителями должны быть граждане России. Соответствующие всем основным требованиям Сбербанка к потенциальным клиентам.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Со скольки лет дают кредит?

- Как перевести деньги с телефона на телефон?

- Как восстановить пароль от Сбербанк Онлайн?

- Как с «Теле2» перевести деньги на «Мегафон» быстро и легко

- Какая самая большая сумма перевода с карты на карту Сбербанка?

- Как отключить СМС оповещение Сбербанка через личный кабинет?

- Вывод денег с WebMoney и пополнение кошелька

- Как взять обещанный платеж на Билайне?

- Что делать, если заявка на кредит одобрена?

Сколько по времени действует одобренная заявка на кредит

Если кредит одобрен, то такое предложение остаётся актуальным ограниченное время. Обычно после всех этапов согласования и конечного одобрения займа банк информирует клиента о принятом решении и указывает срок, на протяжении которого одобренным предложением можно воспользоваться. Этот срок зависит от типа займа. Для примера, в Сбербанке одобренная заявка по ипотеке актуальна 90 дней. А вот одобрение заявки по потребительскому займу или кредитной карточке действует 30 дней. Но у каждого банка могут быть установлены свои сроки. Так, в Совкомбанке одобрение займа действует 5 или 10 дней в зависимости от его типа, в ОТП Банке – 30 дней.

Важные факторы

Необходимо обозначить все ключевые факторы, которые оказывают существенное влияние на одобрение кредита в Сбербанке. К сожалению, далеко не все категории потенциальных заемщиков могут реально рассчитывать на одобрение заявки. Но при этом условия в банке все-таки достаточно гибкие.

Обозначим для начала два существенных момента. Помните, что не нужно отправлять запросы на одобрение кредита в Сбербанк слишком часто. Специалисты отмечают, что после получения отказа логичнее всего вновь обращаться за кредитом только спустя полгода. Через шесть месяцев уже есть достаточно высокие шансы, что при повторном обращении по заявке придет именно одобрение. Кроме того, не надо пытаться запрашивать слишком большую сумму. Нужно понимать, что доходы должны хорошо соотноситься с суммой кредита. Например, если заработная плата выше средней, ежемесячный платеж составляет от нее менее 30%, шансы на получение одобрения по заявке в Сбербанке будут довольно высокими.

Теперь пришло время остановиться на всех наиболее значимых факторах, которые определяют итоговое решение по заявке на кредит в Сбербанке.

Кредитная история. Здесь создается любопытная ситуация. Бесспорно, в идеале, кредитная история для одобрения должна быть хорошей. Отлично, если клиент Сбербанка брал несколько кредитов до этого, исправно их выплачивал. Когда кредитная история испорчена, но не так сильно, это становится отрицательным, но не решающим фактором. Если же КИ на данного потенциального заемщика вообще отсутствует, это уже отрицательный фактор. Отсутствие истории вообще не позволяет составить какое-либо мнение о конкретном клиенте Сбербанка. Под небольшой подпорченностью КИ принято понимать сведения о небольших просрочках в прошлом, но при этом все финансовые ошибки клиента уже успешно и быстро им исправлены.

Актуальный кредит с просрочками платежей. Это резко отрицательный фактор для одобрения кредита в Сбербанке. Если в данный момент времени у клиента имеется незакрытый кредит, при этом по нему еще и имеются просрочки, вероятность одобрения кредита в Сбербанке практически сводится к нулю. Специалисты финансовой компании посчитают, что такой заемщик ненадежен, он может не вернуть взятые в долг средства, а также деньги за их использование.

Многие знают, что в Сбербанке готовы предоставить услугу рефинансирования

Но при этом важно понимать, на каких конкретно условиях оказывается данная услуга. В подавляющем большинстве случаев здесь не идут на рефинансирование кредитов, по которым уже есть просрочки платежей

Если заемщик заранее понял, что не справится со своими финансовыми задачами, обосновал это и обратился в банк, ему могут оформить рефинансирование. Но при этом просрочек не должно быть.

Актуальные долги. Это могут быть необязательно долговые обязательства перед банками. Служба безопасности Сбербанка проверяет различные финансовые аспекты. Например, очень распространены случаи, когда у потенциальных заемщиков имеются долги по административным штрафам, а также неуплата средств за коммунальные услуги. Допустим, даже если имеется незакрытый долг в три тысячи рублей, в Сбербанке уже не одобрят заявку. Подобные долги свидетельствуют о неблагонадежности клиента.

Почему Сбербанк?

Нельзя не отметить, что бренд «Сбербанк» — самый узнаваемый и имеет высокий уровень доверия среди пользователей от юного возраста до пенсионеров. Сотрудничество многих государственных структур со Сбербанком также внесло свою долю в популярность банка: выплаты пособий, субсидий, налоговых возвратов на счёт в Сбербанке- обычное дело. Большинство зарплатных проектов также обслуживается в Сбербанке.

Немалый вклад в популяризацию бренду внесли моментальные переводы без комиссии между клиентами – сегодня фраза «скинуть на Сбербанк» понятна всем и используется во взаиморасчетах постоянно.

Почему клиенты отдают предпочтение Сбербанку:

- Банк знаком по зарплатному проекту, клиенты знают – как им пользоваться;

- Большая сеть отделений во всех регионах подтверждает масштаб банка;

- Сбербанку доверяют государственные структуры;

- Банк может предложить выгодные ставки по кредитам;

- Услугами Сбербанка пользовались ещё наши бабушки и дедушки – бренд основан ещё в 1841 году.

Низкие ставки, имидж банка и прочие причины становятся веским основанием в предпочтениях клиента. Но с таким же ли рвением вас ждут в Сбербанке, как клиента?

Действия после одобрения ипотеки в Сбербанке

Положительное решение банка действует в течение 90 дней, в которые необходимо подобрать объект недвижимости, собрать необходимые документы и заключить кредитный договор, поэтому необходимо тщательно изучить последовательность действий. По истечению срока одобрение аннулируется и необходимо заново оформлять заявку.Подбор объекта: характеристика выбранного жилья – важный элемент при получении ипотечного кредита. Служба безопасности тщательно проверяет чистоту объекта недвижимости перед вынесением решения о его одобрении.

Для экономии времени можно воспользоваться специализированными агентствами, которые содержат всю базу предлагаемой недвижимости или изучить предложения на сайте Домклик по реализуемому залоговому имуществу.

Примечание! При выборе новостроек необходимо тщательно изучить историю застройщика. Многие строительные компании заключают партнерское соглашение со Сбербанком и действуют дополнительные сниженные процентные ставки по данным предложениям.

Сбор документов: после выбора объекта недвижимости необходимо собрать по нему документацию и передать ее специалистам банка для дальнейшей оценки залога (можно загрузить документы онлайн).

Так, при приобретении готового жилья необходимо предоставить:

- Предварительный договор купли-продажи, обязательными условиями которого являются пункты об использовании заимствованных денежных средств при приобретении и передаче объекта недвижимости в залог ПАО Сбербанк с момента государственной регистрации ипотечного договора;

- Подтверждение собственности продавца: выписка ЕГРН или свидетельство о собственности;

- Выписка ЕГРН, подтверждающая, что жилье не находится в обременении;

- Нотариально заверенное согласие супруги продавца, отказ участников долевой собственности от права первоочередного выкупа доли;

- Отчет об оценке.

Оценка: на любой объект недвижимости, приобретаемый с использованием кредитных средств Сбербанка необходимо составление отчета об оценке.

Оценка составляется аккредитованными в банке агентствами: оценщик фотографирует все помещения и определяет рыночную стоимость объекта на основании предложений рынка недвижимости в данном секторе, а также внешнего состояния объекта. Получить полный список оценочных агентств можно в отделении банка или на официальном сайте.

Примечание! При приобретении недвижимости в строящемся объекте оценку необходимо провести в сроки, которые будут указаны в кредитном договоре, например, не позднее 3 месяцев с оформления права собственности на объект.

Страховка: условиями банка предусмотрено обязательное страхование залогового имущества. Сделать это можно как в Сбербанк Страховании, так и в аккредитованных страховых компаниях, например, Ресо-Гарантия, Кит-Страхование, Zetta (полный перечень указан на сайте). Как правило, страховые компании, аккредитованные в ПАО Сбербанк, предоставляют более выгодные условия.

Также по кредитным договорам предусмотрена страховка жизни и здоровья заемщика. По многим кредитным продуктам она не обязательна, но отказ от нее влечет повышение процентной ставки на 1% пункт. Перед отказом следует рассчитать, что будет выгоднее.

Внесение первого взноса: первоначальный взнос заемщика может быть внесен наличными средствами или безналичным перечислением, а также сертификатами государства (при использовании средств материального капитала в качестве первоначального обеспечения сделки).

После получения первоначального взноса банк переходит к процедуре оформления сделки купли-продажи объекта и осуществляется повторная проверка кредитной истории заемщика.

Сделка: после проверки всех документов банк приглашает заемщика для подписания кредитного договора. Необходимо ознакомится со всеми пунктами соглашения, графиком платежей. В случае возникновения спорных моментов необходимо обратиться к ипотечному менеджеру за разъяснениями.

Примечание! В день оформления сделки необходимо наличие страховки. Если было принято решение оформлять страховку не через Сбербанк Страхование необходимо заблаговременно решить данный вопрос.

Договор считается заключенным в момент подписания договора всеми участниками.

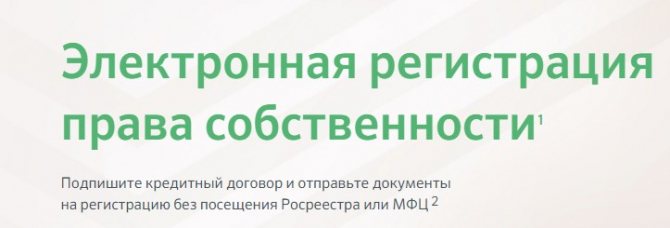

Регистрация: после заключения договора купли-продажи залоговый объект недвижимости подлежит обязательной регистрации или сделка будет считаться несовершенной.

ПАО Сбербанк предлагает своим клиентам прохождение электронной регистрации сделки.

В сервис входит:

- Оплата обязательной государственной пошлины;

- Выпуск усиленной электронной подписи для всех участников;

- Взаимодействие с Росреестром: отправка документации, сопровождение регистрации;

- Персональный менеджер.

Может ли банк отказать в выдаче кредита, если было предварительное одобрение

Следует учитывать, что, даже если предварительно одобрили кредит, в банке могут отказать в его окончательном оформлении. Причины этого бывают разные. Иногда банк отказывает, если заёмщик случайно или умышленно допустил ошибку в своей заявке – неправильно написал фамилию, указал неверную дату рождения и т.п. Как указывалось выше, после предварительного одобрения все предоставляемые заёмщиком сведения в обязательном порядке проверяются.

Частой причиной отказа является неверная информация об уровне доходов заёмщика и сведения о его трудовой деятельности (к примеру, недостаточная длительность трудового стажа или сомнительный, с точки зрения банка, работодатель). Ещё одной распространённой причиной отказа от предоставления займа бывает несоответствие реальной стоимости залога и той стоимости, что указана в залоговых документах. Ну и классическим поводом для отказа в кредитовании является испорченная кредитная история заёмщика.

Что такое скоринговый коэффициент?

Когда вы подаете заявку на кредит в банке и получаете отказ, вы недоумеваете почему. Вроде все в порядке, у вас стабильная работа и зарплата.

Однако кредит вам не дали. Вы обращаетесь в банк с просьбой пояснить свое решение

В ответ получаете или невнимание банка или отказ

Все просто, сам банк не знает, почему отказ. Поэтому ему проще сказать, что мы не обязаны вам отвечать. На стороне банка работает так называемая скоринговая система, которая на основании вашего финансового положения принимает решение — можно вам дать кредит или нет. А если и да, то под какой процент. И сотрудники банка не знают, почему вам не дали кредит, могут лишь догадываться.

На данной странице представлен калькулятор, необходимы для вычисления скорингового коэффциента.

По простому это калькулятор для оценки вашей кредитоспособности. В международной практике при выдаче кредита у каждого заемщика происходит расчет скорингового коэффициента.

Скоринговый коэффциент важен для банка, потому что позволяют определить вероятность возврата денег для банка. Данная вероятность вычисляется исходя из статистических исследований, которые проводятся на множестве заемщиков.

Кроме вашего дохода банк при скоринге анализирует кучу других параметров. Однако все таки основным параметром является ваш доход и кредитная история.

Особенности оформления и получения кредита от Сбербанка

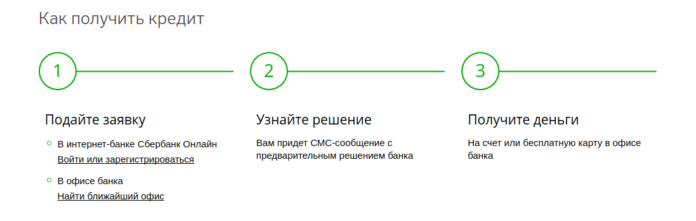

1. Как подавать заявку.

Чтобы оформить потребительский кредит, клиенту необходимо сначала обратиться в отделение Сбербанка. Можно также позвонить по горячей линии. Это надо, чтобы специалисты банка ознакомили заемщика с необходимой информацией.

2. Где подавать.

Обратите внимание, что обычным физическим лицам надо подавать заявку в офисах по месту регистрации. А вот зарплатным клиентам потребительские кредиты предоставляются в любом подразделении Сбербанка, независимо от места прописки

Если вы являетесь зарплатным клиентом Сбербанка, то можно подать заявку через «Сбербанк Онлайн».

3. Как оформить кредит в «Сбербанк Онлайн»

Чтобы подать заявку на потребительский кредит в Сбербанк Онлайн, надо сначала зайти в раздел «Кредиты» в верхнем меню.

Нажмите на кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита. Выберите там подходящие для вас параметры, в том числе сумму и срок кредита.

Обратите внимание, что процентная ставка и ежемесячный платеж рассчитываются автоматически! Там же вы можете посмотреть график погашения займа. Он будет указан рядом с суммой ежемесячного платежа

Если предложенные банком условия вас устраивают, то выберите наиболее удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

Далее надо будет подтвердить заявку на кредит СМС-паролем, который придет на ваш телефон. А следующим шагом станет заполнение анкеты. После ответов на все вопросы станет активной кнопка «Отправить заявку». Жмите, и заявка на кредит в Сбербанк будет отправлена!

Заявка будет рассмотрена в течение 2 рабочих дней с момента предоставления в банк полного пакета документов. Если решение будет положительным, то средства будут перечислены на счет открытой в банке карточки.

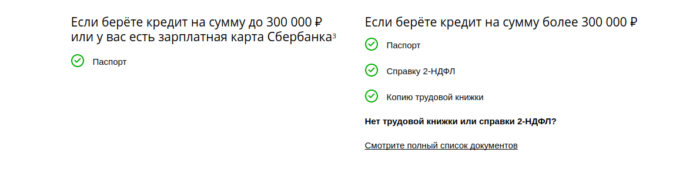

Какие документы нужны для получения кредита

Для оформления потребительского кредита Сбербанка физическим лицам требуется подтверждение личности, финансового состояния и трудовой занятости. Перечень документов для большинства клиентов в итоге может быть следующим:

- Паспорт РФ с отметкой о регистрации;

- Копия трудовой книжки;

- Справка 2-НДФЛ за последние 6 месяцев или по форме банка.

Это общий перечень. Пенсионеры могут подтверждать доходы справкой из ПФ РФ, а ИП – налоговой декларацией за прошлый год. Полный список документов в зависимости от конкретной ситуации лучше уточнить в банке.

При подтверждении финансового состояния Сбербанк может учесть доходы не только с основной работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и другие выплаты.

Как погашать кредит

Некоторые кредитные организации, например, Россельхозбанк, предлагают клиенту самому выбирать способ погашения займа — равными или диффиренцированными платежами. В Сбербанке такой возможности нет. Возвращать займ надо будет аннуитетными (равными) платежами. Вносить деньги следует ежемесячно, в соответствии с графиком погашения кредита, который вы получите во время оформления.

Условия досрочного погашения

Полное или частичное досрочное погашение займа осуществляется без предварительного уведомления Сбербанка. Минимальная часть досрочно возвращаемого кредита не ограничена. При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается.

Что будет если не возвращать деньги?

За несвоевременное погашение кредита или неуплату процентов взимается неустойка. Ее размер составит 20% годовых с суммы просроченного платежа.

Неустойка будет браться за весь период просрочки. Санкции введут уже на следующий день после того, как клиент не сделал очередной платеж. Продлятся они до даты погашения просроченной задолженности.

Банк может ввести и другие виды ответственности за нарушение различных обязательств заемщика. Поэтому лучше заранее уточнить детали у сотрудников Сбербанка.

Что делать, если пришла смс о том, что кредит одобрен?

Итак, представим, что вы заполнили анкету онлайн или форму в банке и пришло сообщение, что заявку одобрили. Что дальше?

- Во-первых, не обольщайтесь, так как это только первый шаг на пути к кредиту. Это одобрение предварительной заявки, а окончательное решение банк сотрудники Сбербанка принимают после изучения полного пакета потенциального клиента.

- Во-вторых, одобренная заявка означает, что у вас есть ровно 30 дней, чтобы подать в банк список документов, соответствующий кредитной программе, на которую вы подавали заявку, или ее аннулируют.

Какие нужны документы?

В Сбербанке по предварительно одобренной заявке можно получить потребительский кредит в размере от 30000 рублей до 3 млн для обычных клиентов или 5 млн для зарплатных. Минимальная ставка 13,9%, но ее в сообщении не укажут, впрочем, как и сумму или ежемесячный платеж. Данну информацию можно рассчитать самостоятельно или получить вместе с графиком аннутетных платежей при подписании договора в банке.

Минимальный срок предоставления потребительского заема в сообщении не укажут, но он составляет 3 месяца для любых заемщиков.

Необходимые документы делятся на два списка:

- первый включает только паспорт и рассчитан на зарплатных клиентов или тех, кто получает пенсию на карточку Сбербанка;

- второй — для новых заемщиков и подразумевает предоставление паспорта и справки о доходах. Кстати, трудиться на последнем месте необходимо не менее 6 месяцев, а подтверждается стаж заверенной работодателем копией трудовой книжки.

При визите в отделение необходимо продемонстрировать смс от банка и далее предъявить документы сотруднику на рассмотрение. Заявки на кредит суммой до 100000 рублей рассматривают в течение 15-20 минут. Запросы на более крупную сумму — до 2 суток. То есть, если нужен небольшой заем и вы не являетесь действующим клиентом банка, можно посетить одно из его отделений и подать заявку прямо там. Далее без какой-либо смс рассылки, вам сообщат о принятом решении и выдадут деньги. А если нужно более 100 тыс. руб, придется ждать до 2-х суток в том числе и сообщения о предварительном решении.

Как забрать деньги?

Дальше, если вам не только пришла первая смс рассылка, но и после изучения документов повторно прислали сообщение, что можно забрать деньги — это действительно успех. Теперь точно кредит одобрен и других сообщений ждать не нужно. Явитесь в отделение Сбербанка по месту прописки с паспортом и получите деньги наличными или на карту, заказанную предварительно .

Если вы действующий зарплатный клиент банка деньги могут перечислить на дебетовую карту или же предложить забрать по месту аккредитации предприятия, при условии, что оно в списке компаний, сотрудничающих со Сбербанком.

Оформление онлайн заявки на кредит в «Сбербанке»

Каждая уважающая себя компания сегодня представлена в глобальной сети не просто визитной карточкой, но полноценным инструментом для предоставления услуг, особенно если они касаются денежной сферы. Банки пользуются собственными порталами в следующих направлениях:

- информирование о доступных услугах, программах и акциях;

- новостной раздел;

- личный кабинет клиента;

- возможность расчета кредитов, займов на предварительной основе;

- подача заявки на услуги.

Людям, которые являются состоявшимися клиентами банка достаточно зайти в личный кабинет, чтобы не только узнать о проводимых со счетами операциях, но также осуществить какие-то выплаты, получить новые услуги. Спектр предлагаемых возможностей достаточно широк.

Людям, которые только планируют вступить в финансовые отношения с крупной банковской структурой, рекомендуется предварительно ознакомиться с требованиями к соискателям и потенциальным клиентам. Чтобы не получить отказ по необходимой услуге, стоит заранее продумать свое обращение.

Заключение

Исходя из всего вышеизложенного, можно сделать простой вывод, что предварительное оформление займа является важным, но не решающим этапом в процедуре оформления кредитного соглашения. В большинстве случаев далее последуют более тщательная проверка заёмщика со стороны банка, сбор дополнительных документов, беседа с банковским менеджером. Только после успешного преодоления всех этих этапов можно рассчитывать на подписание кредитного соглашения. К особой категории относятся предодобренные предложения. Лица, получившие их, могут при желании, как минимум рассчитывать на высокую степень вероятности оформления кредитного предложения по такому предложению.