Страховые взносы ип за себя и работников в 2021 году

Содержание:

- Обязанности работодателя

- Размер платежей

- Когда страховые взносы можно не платить?

- Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Добровольное страхование

- Как получить полис

- Кто должен платить страховые взносы

- Регистрация ИП В ПФР

- Расчет страховых взносов ИП за себя

Обязанности работодателя

Для оформления наемного работника предпринимателю нужно:

- Заключить трудовой договор, согласно которому выплачивать зарплату не меньше чем дважды в месяц. Размер оплаты труда должен соответствовать установленному МРОТ.

- Встать на учет в ФСС как работодатель – прийти с документами не позже чем через 30 дней после подписания первого трудового договора. В пенсионный фонд сведения о работодателе поступят автоматически.

- Перечислять налог с зарплаты сотрудника и делать взносы на такие виды страхования: пенсионное, медицинское, при временной нетрудоспособности, несчастных случаях на производстве.

После выплат в установленные сроки предприниматель должен сдавать соответствующие отчеты.

Размер платежей

Ранее размер взносов для предпринимателей определялся, исходя из показателя МРОТ. Но фиксированные взносы ИП в 2021 году за себя определены Налоговым кодексом. Суммы выплат зависят и от дохода коммерсанта. Если предприниматель получил за год доход свыше 300 000 рублей, ему предстоит дополнительно заплатить 1% от суммы дохода.

Расчет дохода осуществляется отдельно для каждой схемы налогообложения:

На ОСНО учитываются все доходы, полученные от коммерческой деятельности и облагаемые НДФЛ. Этот режим предусматривает также учет расходов.

На УСН «Доходы» подсчитываются все финансовые поступления, указанные в четвертой графе учетной книги.

На упрощенке «Доходы минус расходы» есть спорный нюанс. Минфин настаивает на подсчете взносов с учетом всего объема доходов, но решение Верховного суда подтверждает возможность вычета из этой суммы определенных расходов.

На ЕСХН учитываются доходы, облагаемые налогом

Расходы во внимание не принимаются.

На ЕНВД учитывают вмененный доход, а если видов деятельности несколько, то совокупный показатель.

На ПСН учитывается доход, на основании которого рассчитывается стоимость патента.

Если предприниматель применяет более одной системы налогообложения, доходы по ним суммируются.

За себя

Размеры взносов ИП за себя удобно представить в форме таблички:

| Период | Взнос в ПФР | Взнос в ФФОМС |

| Год | 29 354 руб. | 6884 руб. |

| Квартал | 7338,50 руб. | 1721 руб. |

| Месяц | 2446,1667 руб. | 573,6667 руб. |

Эти цифры актуальны исключительно для бизнесменов без наемного персонала при доходе ниже 300 000 рублей.

С работниками

Точные размеры взносов за сотрудников, привлеченным по трудовым соглашениям, определяются, исходя из начисленных в их пользу выплат (зарплаты). Для предпринимателя могут действовать стандартные тарифы либо пониженные. Право на применение льготных тарифов определяется законодательством.

Основной тариф взносов коммерсанта за сотрудников составляет:

- На ОПС — 22%, если база не превышает лимит, 10% — с доходов, превышающих предельный показатель.

- На социальное страхование — 2,9% для россиян, 1,8% — для иностранцев и людей без гражданства на доходы, полученные на территории РФ. Взносы начисляются в пределах базы.

- По медстрахованию — 5,1% без лимита базы.

Подсчет взносов осуществляется в виде нарастающего итога за год, отдельно по каждому работнику. Сравнение с лимитами базы также производится каждому сотруднику отдельно. Размер страховых выплат за травматизм рассчитывается с учетом уровня производственной опасности. Всего есть 32 таких класса, тариф варьируется в пределах 0,2% — 8,5%.

Пониженные ставки действуют для ИП, ведущих технико-внедренческую деятельность или туристско-рекреационную в специальных экономических зонах. Для них тариф ОПС составляет 20%, по другим направлениям страхования применяются общие показатели. Предельная база в 2021 году составляет 1 150 000 руб. по ОПС, 865 000 руб. — по взносам на медстрахование. Для расчетов удобно воспользоваться онлайн-калькулятором на веб-сайте ФНС.

Важно! Даже если предприниматель не ведет деятельность, это не освобождает его от необходимости выплачивать страховые взносы вплоть до официального закрытия ИП.

Когда страховые взносы можно не платить?

- Проходят срочную армейскую службу;

- Имеют маленького ребенка до 1,5 года. Если семья многодетная, льготы действуют на протяжении 6 лет;

- Обеспечивают уход за людьми с особыми физическими потребностями. К данной категории относятся следующие лица: ребенок с физическими недугами или человек, который является инвалидом 1 группы. 2 и 3 группа инвалидности не подразумевает получение льготных. Помимо прочего под категорию подпадают граждане, обеспечивающие уход за лицами, возраст которых превышает отметку в 80 лет;

- Лица, которые из-за прохождения контрактной службы не в состоянии трудоустроится. Здесь также действует льготный период на протяжении 5 лет;

- Лица проживающие за границей в связи с ведением деятельности за рубежом. Льготный период не превышает 5 лет.

Чтобы получить такие льготы, ИП должен представить соответствующие документы, которые подтверждают отсутствие доходов через неактивность предпринимательской деятельности. Если это противоречит действительности, тогда льготы являются недействительными.

Сроки оплаты

Сроки оплаты — до 31 декабря 2021 года. 1% от превышения 300 000 руб. — до 1 апреля следующего года. При этом не обязательно платить всё за раз: можно заплатить в начале года, но большинство платит поквартально.

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

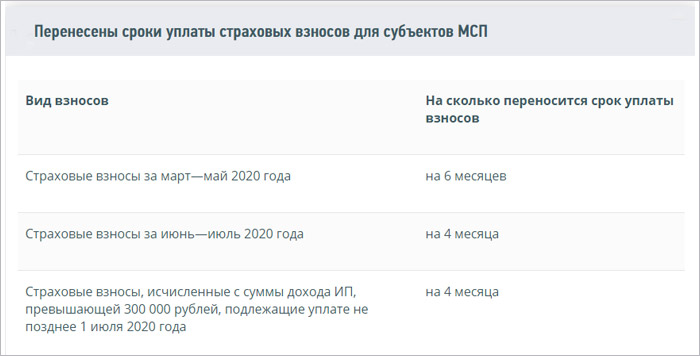

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Добровольное страхование

Компания ООО «СМП-Страхование» застрахует:

- Транспорт (КАСКО, железнодорожный, водный) — от угона, хищения, повреждения ТС. Страховое возмещение покрывает расходы на ремонт или покупку новой техники вместо утраченной. Срок полиса — от 1 месяцев до нескольких лет. Страховые суммы отвечают реальным ценам на рынке транспортных средств.

- Недвижимость — здания, отдельные помещения, коммуникации, земельные участки. Страховка от пожара, стихийных бедствий, противоправных действий третьих лиц. Срок действия договора — 12 месяцев.

- Производственное оборудование. Полис гарантирует индивидуальному предпринимателю финансовую защиту от возможных потерь в результате событий природного и/или техногенного характера. Срок страховки — 1 год.

- ДМС. Получение всех видов медицинской помощи на территории страны, за границей. Застрахованным лицам оказываем коммуникационную поддержку: от получения информации по телефону (24/7) до организации плановых обследований.

- Риск несчастного случая, болезни — защита ИП и всех близких от непредвиденных ситуаций в поездках по России, за рубежом.

- Ответственность субъекта хозяйствования перед третьими лицами (для сферы производства и услуг). За ущерб, причиненный другим предприятиям, гражданам в результате индивидуальной деятельности, предприниматель отвечает всем своим имуществом, поэтому страховка ГО существенно снижает его расходы по возмещению вреда третьим лицам. Оформляем страховку для ИП, занимающихся грузоперевозками и строительством.

Как получить полис

Выберите программу страхования (или несколько). Наши продукты учитывают индивидуальные требования клиентов с разным уровнем доходов.

Для страхования имущества индивидуальные предприниматели предоставляют документы о праве собственности, отчет об оценке (справка о балансовой стоимости) транспорта, недвижимости, оборудования.

При оформлении договора в офисе «СМП-Страхование» специалист поможет с заполнением заявки. Для программ, где работает сервис онлайн страхования, удобной будет покупка полиса через Интернет.

Посчитайте стоимость страховки на онлайн калькуляторе или обсудите размер платежей с персональным менеджером.

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Рекомендуем: Регистрация ИП онлайн

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов. Исключение — выбор режима НПД, на котором уплата взносов за себя происходит на добровольных началах.

Регистрация ИП В ПФР

Прежде чем нестись в ПФР для регистрации, индивидуальный предприниматель должен понять, а нужно ли вообще ему это делать. Дело в том, что регистрация индивидуального предпринимателя в ПФР происходит по-разному, в зависимости от того, имеет ИП наемных работников или нет. Рассмотрим этот вопрос детальнее.

Регистрация в ПФР ИП без работников

Регистрация в ПФР ИП без наемных сотрудников также как и регистрация ООО, не является обязанностью индивидуального предпринимателя и не требует от него какого-либо специального заявления или действий. Происходит она, по сути, автоматически. Эта функция возложена на Налоговую инспекцию, которая должна предоставить в территориальный орган ПФР сведения, содержащихся в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП). В течение пяти рабочих дней с момента получения данной информации, ПФР присваивает ИП специальный регистрационный номер. В дальнейшем этот номер будет необходим для использования:

- В документах для выплат и перерасчетов обязательного страхового обеспечения.

- В платежных поручениях.

- В расчетных документах на перечисление налогов и сборов и иных платежей в бюджет РФ.

- В некоторых других документах, в т.ч. представляемых в ПФР.

Итогом регистрации индивидуального предпринимателя в ПФР является обязанность ИП ежеквартально перечислять в пенсионный фонд фиксированные страховые платежи. Именно из этих выплат формируется будущая пенсия ИП. Причем, перечислять данные выплаты необходимо будет независимо от того, работает ИП или приостановил деятельность, имеет он доходы или только сплошные убытки. Платить взносы в ПФР можно раз в три месяца, в течение всего года, а можно и один раз в год, по итогам всего периода. Отправлять средства в ПФР можно двумя способами: наличными через терминалы оплаты Сбербанка или через расчетный счет, если таковой у ИП имеется.

ВНИМАНИЕ! Если ИП произвел оплату страховых взносов в ПФР наличными средствами через Сбербанк, необходимо сохранять квитанцию, для последующего предъявления в отчетный период

Регистрация в ПФР ИП с наемными работниками

Есть ряд страхователей, которые обязаны самостоятельно регистрироваться в Пенсионном фонде. К их числу относятся и индивидуальные предприниматели-работодатели, то есть те ИП, кто заключили с работниками трудовые договоры или договоры гражданско-правового характера. Зарегистрироваться в ПФР необходимо в течение 30 дней с момента подписания договора между ИП и наемным сотрудником. Откладывать это дело «на потом» не стоит, поскольку просрочка чревата весьма внушительными денежными штрафами и проблемами со сдачей отчетности.

ВАЖНО! Если срок регистрации в ПФР нарушен, то ИП наказывается штрафом в 5 000 рублей (если просрочка регистрации не выше 90 дней) или 10 000 (если просрочка составляет более 90 дней). Для того, чтобы встать на учет в Пенсионный фонд в качестве индивидуального предпринимателя-работодателя, последнему необходимо:

Для того, чтобы встать на учет в Пенсионный фонд в качестве индивидуального предпринимателя-работодателя, последнему необходимо:

- Написать в местное отделение ПФР заявление о регистрации в качестве страхователя, производящего выплату заработной платы наемным работникам.

- Свидетельство о регистрации в ИФНС в качестве индивидуального предпринимателя.

- Предоставить паспортные данные.

- Предоставить Свидетельство о постановке на учет в налоговой инспекции.

- Предоставить В ПФР договор, заключенный с работником или какой-либо другой документ, подтверждающий статус ИП как работодателя (например, трудовую книжку работника и копии некоторых страниц).

После регистрации Индивидуального предпринимателя в качестве работодателя и присвоения ему регистрационного номера, в территориальном Пенсионном фонде выдается лично или отправляется Федеральной почтовой службой Уведомление. После получения данного уведомления, у ИП возникает обязанность строго до 15 числа следующего после отчетного месяца, выплачивать в ПФР за наемных работников страховые взносы.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

| Назначение платежа | Сумма | Дата уплаты |

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2021 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2021 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.