Банковский счёт

Содержание:

- Понятие «Расчетный счет» и его назначение

- Что такое расчетный счет, его особенности

- Лицевой счет — расчетный или корреспондентский?

- Для чего нужна расшифровка банковского счета

- Ведение учета операций по расчетному счету юридического лица

- Реквизиты карточного счета

- Порядок открытия расчетного счета

- Что даёт расшифровка?

- Как закрыть

- Структура расчетного счета

- Что представляет собой и для чего служит расчетный счет?

- Открытие расчетного счета – пошаговая инструкция

- Из чего состоит структура расчетного счета?

- Отличительные особенности накопительных и кредитных счетов

- Какие операции можно проводить по расчетному счету

- Банк и карта

Понятие «Расчетный счет» и его назначение

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.Понятийная справка!Расчетный счет – это счет, открытый предприятием в банке в рублевой валюте и предназначенный для хранения денежных средств организации и осуществления расчетов в безналичной форме.

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Что такое расчетный счет, его особенности

Расчетный счет — это еще одно понятие, которое знакомо многим, но не все понимают точно, что оно обозначает. Р/С — это присвоенный клиенту конкретного банка номер, состоящий из 20-ти цифр, под которым банковское учреждение временно хранит его денежные средства. Использоваться может как юридическими, так и физическими лицами. Также открывается и для ИП.

Юридические лица используют его для следующих целей:

- Для учета всех финансовых потоков в организации.

- Получение средств от других юридических лиц как плата за выполненные услуги или реализацию товаров.

- Оплата услуг банка.

- Выплату заработной платы работникам предприятия.

Физ. лица используют Р/С преимущественно для получения зарплаты и для оплаты покупок в интернете.

Как выглядит номер

Существует несколько основных видов Р/С, которые используются в разных случаях:

- Основной (используется для платежей и переводов).

- Депозитный (можно положить только денежные средства для их хранения).

- Карточный (клиенту выдается пластиковая карточка, на которую можно положить деньги или снять их — они напрямую связана с определенным расчетным счетом).

- Бюджетный (используется в государственных учреждениях для перевода федерального или муниципального бюджета).

- Лицевой (для организаций, оказывающих услуги гражданам, например, коммунальные конторы).

- Аккредитивный (открывается для проведения сделок купли-продажи. Используется в качестве гарантии. На момент сделки денежные средства блокируются, снять их можно только после оказания услуги).

- Капитальных вложений (помогает накопить крупную сумму денег как гражданам, так и организациям).

- Инвестиционный (денежные средства используются для совершения сделок на фондовой бирже).

Номер расчетного счета заявителя — что это? Это и есть комбинация, состоящий из 20 цифр и присвоенная определенной организации или физ. лицу.

Лицевой счет — расчетный или корреспондентский?

Лицевой счет — это счет для ведения учета, на котором отображаются все денежные операции. Выдается каждому при регистрации в реестре социальных или налоговых гос. структур.

Это счет, который предназначен для частных лиц, а не для предпринимательской деятельности. Например, для оплаты налогов и коммунальных услуг, совершения покупок, а также для сбережения средств.

Физическое лицо может использовать лицевой счет так:

- Для хранения собственных средств и сбережений;

- Для перевода финансов юридическим лицам;

- Для погашения процентов и выплаты кредитов банку.

Особенностью лицевого счета есть то, что деньги переведенные на данный счет сначала попадают в банк, а уже после на счет получателя (за дополнительный перевод банком берется комиссия).

На сегодняшний день открыть расчетный счет значительно проще (онлайн открытие счета) в сравнении с предыдущими годами (бумажная волокита, очереди и т.д.) Конечно же, при условии доступа к интернету и необходимым электронным сервисам.

С открытием корреспондентского счета все обстоит немного сложнее. Банки с каждым днем все более тщательно выбирают партнеров. Придется доказать банку соответствия, заданными мировым стандартам.

В любом случае необходимо быть крайне внимательным при заполнении всех форм и при сборе необходимых документов для открытия того или иного счета. А также стоит не забывать об уплате налогов и соблюдении законодательства.

Для чего нужна расшифровка банковского счета

При оформлении расчетно-кассового обслуживания в выбранном банке знание специфики образования номеров расчетных счетов не обязательно для клиента. Зашифрованные в определенном порядке основные характеристики счета являются необходимым элементом учета в работе финансовых организаций, предусмотренным действующим законодательством, и исключают возникновение ошибки в реквизитах.

Сохранение заранее сформированных шаблонов с реквизитами компании, а также использование специальных банковских сервисов для управления платежами позволяют избежать неточностей, чреватых инициацией процедуры возврата ошибочно перечисленных денежных средств.

Российскими банками принята единая комбинация для обозначения счетов физических лиц – 407. Счета юридических лиц начинаются с порядка 408.

Ведение учета операций по расчетному счету юридического лица

Как известно, на предприятии любые хозяйственные операции должны быть отражены и учтены. Не исключением является и проведение различных манипуляций с расчетным счетом.

Так, в этих целях ведется аналитический учет по активному счету 51 «Расчетные счета», который предназначен для отражения информации о движении денежных средств на счете организации, открытом в российских рублях.

По дебету 51 отражается поступление денег от контрагентов, а по кредиту 51 – списание средств с расчетного счета.

Все движения по счету отражаются в бухгалтерском учете на основании банковских выписок.

Как документально оформить операции

На предприятии каждая расчетная операция должна быть подтверждена соответствующей бумагой. Так, движения по счету могут быть оформлены следующими документами:

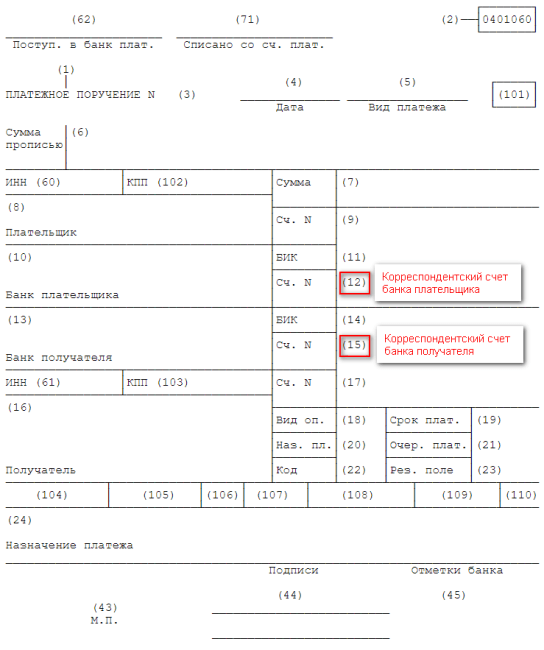

- платежное поручение – содержит распоряжение плательщика о перечислении с его расчетного счета денег в пользу получателя;

- денежный чек – распоряжение, в рамках которого организация поручает банку выдать наличными сумму, отраженную в таком чеке;

- объявление на взнос наличными (форма № 0402001) – данный документ используется при внесении организацией наличных денег на свой счет в банке;

- расчетный чек – при помощи него денежные средства с одного расчетного счета переводятся на другой.

Реквизиты карточного счета

Все цифры РС регламентированы Центробанком России в Приложении 1 к Положению N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ». То есть все 20 цифр имеют расшифровку.

Представим стандартный номер в таком виде: 111 22 333 4 5555 6666666, где:

- 111 — балансовый счет (далее БС) первого порядка;

- 22 — БС второго порядка;

- 333 — код валюты (810 — российский рубль, 840 — американский доллар, 978 — евро);

- 4 — контрольная цифра;

- 5555 — код подразделения банковской организации;

- 6666666 — идентификатор пользователя, состоящий из 7 цифр.

Идентификатор присваивается каждому клиенту индивидуально.

В коммерческом банке

Все коммерческие организации, оказывающие финансовые услуги клиентам, подчиняются ЦБ РФ. Поэтому реквизиты карточек коммерческих и государственных банков не будут иметь отличий, за исключением контрольного числа, кода подразделения и идентификатора. К примеру, РС в Тинькофф и Сбербанке имеют одинаковые первые 8 цифр. Отличия начинаются с контрольного знака.

В Сбербанке

РС в Сбербанке состоит из 20 знаков, как в любом другом банке. Реквизиты отражены в личном кабинете в Интернете и в приложении Сбербанк Онлайн.

При оформлении карты на физическое лицо, запрещается принимать оплату за любую коммерческую деятельность, поскольку это может быть расценено как «отмывание» денег. Сбербанк вправе заблокировать доступ и запросить документы, подтверждающие происхождение финансовых средств. Для осуществления предпринимательской деятельности оформляется отдельный РС, он начинается с чисел 40802.

Что такое лицевой счет

Лицевой счет в Сбербанке — это дополнительный реквизит РС, по которому клиент может осуществлять финансовые операции: переводить деньги или снимать наличные, оплачивать услуги и т.д. Простыми словами, ЛС уточняет и расширяет идентификатор расчетного счета физического лица, поскольку у Сбера очень много частных клиентов и количества цифр в стандартном РС не хватает. При этом деньги каждого гражданина учитываются отдельно.

ЛС присваивается при оформлении дебетовой и кредитной карты, открытии депозитного вклада, получении пенсии и другого социального пособия.

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Перечень необходимых документов закреплен Инструкцией Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 N 32813).

Что даёт расшифровка?

Если вы открываете счёт в банке, то вам необязательно знать все особенности расшифровки его разрядов. Кредитные организации работают на основе закона, а комбинация из цифр формируется специально установленной вычислительной системой. Таким образом, ошибки в числовых обозначениях быть не может, и все счета, которые открывает банк, являются уникальными и действительными.

Однако, поверхностные знания всё же пригодятся. Ошибка в двух цифрах при отправке платежа на счёт юридического лица может стать причиной потери средств. После этого придётся составлять заявление на отзыв денег, что не является быстрой операцией.

Счёт физ. лица всегда начинается с цифр 408. Эта комбинация едина для всех российских банков. Несмотря на то, что ИП также выступают в роли физических лиц, их счета начинаются так же, как и юридических, с 407.

Как закрыть

Есть всего два логичных способа завершить обслуживание — по инициативе владельца р/с или самой кредитной организации.

Давайте рассмотрим обе.

Блокировка, расчет и закрытие расчетного счета

Есть три причины, по которым это может произойти:

- нет остатка более 2 лет;

- не было ни одной операции за последние 2 года;

- были обнаружены какие-либо признаки нарушений законодательства, отмывания финансов, незаконной деятельности или терроризма.

В любом случае собственника предупреждают о том, что произошло с его р/с.

Закрытие пользователем

Если на совете директоров было принято такое решение, то представитель ООО или ИП отправляется с заявлением в офис банка и выполняет простые действия:

- подает заявку;

- оплачивает задолженности за услуги кредитной организации, если они есть;

- сдает чековую книжку и корпоративные карты, если они были на руках;

- выводит остаток средств на другие счета или получает наличными;

- забирает справку о том, что р/с закрыт, а банковская сфера не имеет к нему претензий.

Вся процедура может занимать до 7 рабочих дней. Если нужно сделать это быстрее, рекомендуем заранее переправить деньги или вывести их. Стоит оставить там только сумму, достаточную для оплаты комиссии.

Существует еще расторжение договора из-за банкротства, но там всем занимается управляющий, специально нанятый для завершения всех дел неактивной фирмы.

Структура расчетного счета

Набор цифр, из которого формируется комбинация, не случаен. Каждая часть номера состоит из сведений, указывающих разновидность депозита. Рассмотрим как пример сочетание 40802810456987236548.

| Часть комбинации | Что обозначает |

| 40802 | Номер балансового счета: 408 — первого порядка, а 02 — второго. Сочетание 40802 обозначает реквизиты физлиц, которые являются индивидуальными предпринимателями |

| 810 | Общепринятый валютный код. 810 используется для обозначения рубля |

| 4 | Контрольное число, рассчитываемое по специальной схеме |

| 5698 | Код банковского филиала — внутренний номер отделения |

| 7236548 | Номер клиентского счета, присвоенный определенным подразделением банка |

Депозиты организаций, открытые в иностранных банках, могут обладать иной структурой. Она бывает похожей на российские стандарты или же построенной на совершенно других принципах. Наиболее часто встречается формат IBAN. На территории РФ его пока не используют, но в ближних зарубежных странах, таких как Беларусь и Казахстан, уже принят.

Совместно с номерами р/с реквизиты состоят из следующих наименований:

- КПП;

- корреспондентский счет;

- ИНН;

- адрес отделения банка;

- БИК.

Узнать расчетный счет по ИНН не очень сложно, в отличие от выяснения актуальности реквизитов. Последняя может быть утрачена вследствие блокировки в предусмотренных законодательством случаях.

Что представляет собой и для чего служит расчетный счет?

Расчетный счет – это банковский аккаунт, который открывают для ведения коммерческих операций.

Безналичные коммерческие транзакции можно проводить только через расчетные счета. Обойти такое правило довольно сложно и невыгодно, именно расчетные счета обеспечивают быстрое, надежное и дешевое движение денег от одного контрагента к другому.

Главное назначение расчетного счета:

- аккумулировать в себе оборотные средства предприятия;

- принимать платежи от покупателей товаров и услуг, иные коммерческие переводы;

- проводить из средств на расчетном счете платежи поставщикам и другим лицам;

- вести иные операции с юридическими и физическими лицами по отношениям связанным с хозяйственной деятельностью;

- производить платежи в бюджет по налогам и сборам.

Для преимущественного хранения денег расчетные счета обычно не используют, т.к. на размещенные средства не начисляются проценты, как это происходит на депозитных счетах.

Пользоваться расчетными счетами для личных нужд владельцев, руководителей и сотрудников организаций неудобно, это вызовет смешение собственных денег с деньгами предприятия, станет проблемой для отчетности и налогового контроля. Подобное скорее запрещено, чем разрешено, хотя в законодательстве и не предусмотрены все возможные случаи.

Индивидуальным предпринимателям также лучше не пользоваться расчетным счетом в личных целях. Движения денег по операциям связанным с предпринимательской деятельностью облагаются налогами. Личные расходы предпринимателя происходят так же, как у всех прочих частных лиц, и налогообложению, за редким исключением, не подлежат.

Открытие расчетного счета и операции по нему довольно строго регламентируются государством и банками России. Снятие наличных с расчетного счета во многих случаях требует объяснений относительно целей использования этих средств.

Особым случаем использования расчетных счетов становится деятельность некоммерческих организаций. Они не занимаются получением прибыли, но проводят свои операции через расчетные счета, т.к. этого требует законодательство для контроля движения средств.

Чтобы открыть расчетный счет в банке обязательно предоставляют следующие документы:

Для индивидуальных предпринимателей:

- личный паспорт;

- свидетельства о государственной регистрации предпринимательского статуса, постановке на учет в налоговом ведомстве, внесении в государственный регистр.

Юридическим лицам требуются:

- паспорта руководителя, главного бухгалтера и допущенных к работе со счетом лиц;

- свидетельства о регистрации юридического лица, налоговом учете и состоянии в госрегистре;

- учредительные и уставные документы;

- документальное подтверждение полномочий руководителя.

И предприниматели и организации оформляют в банке специальные карточки с образцами подписей и печатью. Если у них имеются лицензии или особые разрешения на занятия определенной деятельностью, то их также предоставляют в отделение банка. И это лишь краткое упоминание, полный список документов и требований к ним может занимать несколько страниц.

Открытие расчетного счета – пошаговая инструкция

Процедуру открытия расчетного счета в банке можно представить в виде следующих последовательных шагов:

- Выбор банковского учреждения с наиболее выгодными условиями.

- Сбор необходимых документов.

- Заполнение заявления и направление готового пакета бумаг в банк.

- Визит в кредитное учреждение и заключение договора с банком.

- Начало работы.

На первый взгляд, это кажется простой процедурой, однако и тут есть свои тонкости и нюансы, о которых следует знать. Все основные этапы открытия расчетного счета более детально описаны ниже.

Как выбрать банк

В настоящее время на рынке действует множество предложений от различных банков по открытию расчетного счета

Однако важно выбрать наиболее выгодный и удобный вариант

ВАЖНО! Не стоит спешить заключать договор с первым попавшимся кредитным учреждением. Необходимо рассмотреть максимальное количество предложений и выбрать лучший вариант

Принимая решение о том, где открыть расчетный счет, необходимо учитывать следующие факторы:

- потребность компании в тех или иных операциях. Следует четко понимать, какой функционал нужен, чтобы не переплачивать за лишние опции;

- размер тарифа;

- отзывы других клиентов;

- место обслуживания основной массы контрагентов, с которыми работает фирма;

- наличие различных бонусов и стимулирующих акций;

- уровень сервиса и технической поддержки.

Сбор и оформление документов

Следующим этапом является сбор документов, необходимых для открытия расчетного счета. Более подробно их список раскрыт выше по тексту.

СПРАВКА! Как правило, многие банки размещают перечень требующихся бумаг у себя на сайте. Если же такой информации нет, то можно позвонить в ближайшее отделение и уточнить все.

Заполнение заявления и подача бумаг

Следующим этапом является заполнение заявления об открытии расчетного счета. Сразу стоит обозначить, что основная часть банков разрабатывают собственные бланки таких заявок. Их без труда можно найти на сайте соответствующего кредитного учреждения.

Подать бумаги в банк можно разными способами, а именно:

- личный визит в отделение кредитного учреждения;

- направление документов по почте;

- передача бумаг через представителя.

Заключение договора с банком

После того как банк проверит все документы и примет положительное решение, завершающим этапом будет заключение и подписание договора об открытии расчетного счета.

Для этого заявителю необходимо будет явиться в территориальное отделение кредитного учреждения. Также возможен и другой способ подписания договора. Многие банки направляют своего представителя, который встречается с клиентом в удобном для последнего месте. Работник банка берет с собой все необходимое для подписания договора.

СПРАВКА! Как правило, срок действия соглашения об РКО (расчетно-кассовом обслуживании) составляет 1 год. По истечении данного периода времени организация или ИП может по своему желанию продлить договор.

Начало работы

После того как все бумаги будут подписаны, клиент сможет приступить к использованию своего расчетного счета. Вместе с договором работник банка вручит ему пакет сопутствующей документации, включая доступы к онлайн-банку и инструкции по порядку использования расчетного счета.

Кроме того, некоторые кредитные учреждения также выдают своим клиентам USB-Токен, который необходим для обеспечения корректной работы личного кабинета. Данное устройство представляет собой специальный ключ, размещенный на флешке. Стоит отметить, что такой формат работы не очень удобен для фрилансеров, находящихся в статусе ИП.

ВНИМАНИЕ! Направлять в налоговый орган уведомление об открытии расчетного счета не нужно. Это сделают работники банка

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666. Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Значение цифр расчетного счета

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

- все юридические лица, индивидуальные предприниматели начинают счета с кода 407.

- номер 408 присваивают счетам частных лиц.

- ряд с 411 до 419 занимают вклады гос. структур.

- юр. лица хранят деньги на счетах, начинающихся с 420, 421 и 422.

- 423 – это депозит частного лица, резидента РФ.

- 424 – вклад, принадлежащий иностранной организации.

- 425 – депозит иностранца, физического лица.

- банки хранят средства на счетах под кодом 430.

- ценные бумаги учитываются на счетах с началом от 501 до 526.

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

4 649 просмотров Подпишитесь на Bankiros.ru

Компания любой формы правления для проведения финансовых операций, а также четкого отслеживания прихода/расхода средств открывает аккаунт. Банк присваивает клиенту индивидуальный код, структура которого формируется с учетом общих правил. Как производится расшифровка расчетного счета? Какую информацию можно получить по этому номеру? Такие моменты требуют детального рассмотрения.

Отличительные особенности накопительных и кредитных счетов

Счет накопительного типа более удобен в использовании, нежели вклад срочного действия. По сути клиент выбирает приоритет: свободное распоряжение личными сбережениями или более высокие процентные ставки.

Согласно стандартным условиям по накопительным счетам, клиент может:

- Свободно снимать средства. При этом ставка по процентам остается прежней – снижаться не будет

- Произвольно вносить деньги на счет. Как правило, ограничение касается итоговой суммы после операции пополнения, а именно, недопустимость ее превышения первоначальной величины в 10 раз и более.

- Ориентиром для выплаты процента является минимальный размер остатка. Его период непременно оговаривается условиями договора.

Особенностями счета ссудного (кредитного) вида являются следующие критерии:

- Основанием для открытия служит кредитный договор. Следовательно, его открывает банк на имя получателя кредита.

- Один клиент может быть обладателем нескольких подобных счетов, то есть получение каждого кредита сопровождается открытием кредитного счета.

- Ссудный счет не относится к самостоятельной банковской услуге. Это сопутствующий сервис при кредитовании. Так кредитору удобней учитывать выданные и возмещенные средства.

- Если в обязанности физических лиц не входит оплата за открытие счета, то с юрлиц взимаются деньги не только за его открытие, но и за обслуживание.

Какие операции можно проводить по расчетному счету

При помощи расчетного счета можно совершать достаточно широкое многообразие различных операций, к основным из которых можно отнести следующие:

- проведение безналичных расчетов с контрагентами (арендодателем, поставщиками сырья, транспортными компаниями и т. д.);

- выставление счетов другим компаниям для оплаты предоставленных услуг или проданных товаров;

- осуществление валютных переводов в адрес партнеров, находящихся в других странах;

- получение выписок с расчетного счета, содержащих информацию обо всех произведенных платежных операциях;

- выплата заработной платы работникам;

- конвертация наличных денежных средств в безналичную форму;

- получение процентов на остаток, имеющийся на расчетном счете и т. д.

СПРАВКА! Помимо перечисленных операций, клиенты также могут пользоваться дополнительными опциями такими, как: лизинг, факторинг, эквайринг, банковские гарантии и др.

Банк и карта

Чтобы не было путаницы с картой, следует информацию уточнить:

- 20 знаков – длина номера безналичного кошелька.

- 16 символов – длина номера банковской карты.

Это не совпадающие комбинации и понятия. Для работы с картой с предположительным обозначением 1234 5678 9012 3456 банк обязательно открывает двадцатизначный счёт.

Клиенту при заполнении следует аккуратно и внимательно изучать формуляры, которые именно требуются (реквизиты карты или счета).

Доля безналичных кошельков для одного гражданина не нормирована. Человек может оперировать несколькими объектами в единственном банке или завести по одному в первой топ-двадцатке. Это могут быть рублёвые, долларовые или фунтовые счета.