Полная стоимость кредита

Содержание:

- Расчёт собственных средств (капитала) («Базель III»)

- Информация Банка России от 14 февраля 2020 г. “Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 01 октября по 31 декабря 2019 года”

- Как рассчитать полную стоимость кредита

- ПСК В ФОРМУЛАХ И ЦИФРАХ

- Лайфхак

- Лайфхак

- Обзор документа

- Можно ли снизить стоимость кредита

- Среднерыночные значения полной стоимости потребительского займа

- Из чего складывается размер полной стоимости кредита

- ОСОБЫЙ СЛУЧАЙ

- Где публикуются среднерыночные значения полной стоимости кредитов

- Понятие полной стоимости кредита

- Отчёт о финансовых результатах

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Информация об обязательных нормативах и о других показателях деятельности кредитной организации

- Что входит в расчет ПСК?

- Как рассчитать полную стоимость кредита?

Расчёт собственных средств (капитала) («Базель III»)

Форма 123

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Ещё +Свернуть —

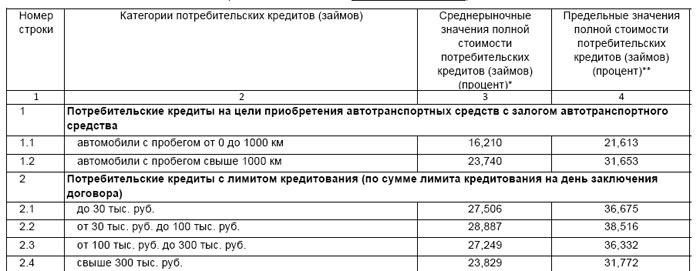

Информация Банка России от 14 февраля 2020 г. “Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 01 октября по 31 декабря 2019 года”

27 февраля 2020

(применяются для договоров потребительского кредита (займа), заключаемых во II квартале 2020 года микрофинансовыми организациями с физическими лицами)

| Номер строки | Категории потребительских кредитов (займов) | Среднерыночные значения полной стоимости потребительских кредитов (займов) (процент) | Предельные значения полной стоимости потребительских кредитов (займов) (процент) |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 2.1 | Потребительские микрозаймы с обеспечением в виде залога | 73,665 | 98,220 |

| 2.2 | Потребительские микрозаймы с иным обеспечением | ||

| 2.2.1 | до 365 дней включительно | 99,438 | 132,584 |

| 2.2.2 | свыше 365 дней | 48,607 | 64,809 |

| 2.3 | Потребительские микрозаймы без обеспечения (кроме POS-микрозаймов) | ||

| 2.3.1 | до 30 дней включительно, в том числе: |

|

|

| 2.3.1.1 | до 30 тыс. руб. включительно | 348,974 | 365,000 |

| 2.3.1.2 | свыше 30 тыс. руб. | 106,157 | 141,543 |

| 2.3.2 | от 31 до 60 дней включительно, в том числе: |

|

|

| 2.3.2.1 | до 30 тыс. руб. включительно | 300,262 | 365,000 |

| 2.3.2.2 | свыше 30 тыс. руб. | 81,491 | 108,655 |

| 2.3.3 | от 61 до 180 дней включительно, в том числе: |

|

|

| 2.3.3.1 | до 30 тыс. руб. включительно | 265,957 | 354,609 |

| 2.3.3.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 299,906 | 365,000 |

| 2.3.3.3 | свыше 100 тыс. руб. | 57,624 | 76,832 |

| 2.3.4 | от 181 дня до 365 дней включительно, в том числе: |

|

|

| 2.3.4.1 | до 30 тыс. руб. включительно | 138,541 | 184,721 |

| 2.3.4.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 151,342 | 201,789 |

| 2.3.4.3 | свыше 100 тыс. руб. | 34,868 | 46,491 |

| 2.3.5 | свыше 365 дней, в том числе: |

|

|

| 2.3.5.1 | до 30 тыс. руб. включительно | 54,322 | 72,429 |

| 2.3.5.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно | 53,297 | 71,063 |

| 2.3.5.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно | 50,548 | 67,397 |

| 2.3.5.4 | свыше 100 тыс. руб. | 35,014 | 46,685 |

| 2.4 | POS-микрозаймы | ||

| 2.4.1 | до 365 дней включительно, в том числе: |

|

|

| 2.4.1.1 | до 30 тыс. руб. включительно | 34,660 | 46,213 |

| 2.4.1.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 29,365 | 39,153 |

| 2.4.1.3 | свыше 100 тыс. руб. | 29,080 | 38,773 |

| 2.4.2 | свыше 365 дней | 25,374 | 33,832 |

——————————

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны Банком России в соответствии с Указанием Банка России от 1 апреля 2019 года N 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых».

** Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (в редакции с изменениями, вступающими в силу с 1 июля 2019 года), согласно которой на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. С 1 июля 2019 года процентная ставка по договору потребительского займа не может превышать одного процента в день (часть 23 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)»). Сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату, по договору потребительского займа, заключенному с 1 июля до 31 декабря 2019 года и срок возврата по которому на момент его заключения не превышает одного года, не может составлять более двукратного размера суммы представленного потребительского займа согласно пункту 1 части 5 статьи 3 Федерального закона от 27 декабря 2018 N 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

*** Часть 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» не распространяется на договоры потребительского кредита (займа) без обеспечения, заключенные на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей, соответствующие условиям, установленным статьей 6.2 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)».

Как рассчитать полную стоимость кредита

Поинтересоваться формулой ПСК можно еще до заключения договора в отделении банка. Ее же в обязательном порядке должны предоставить перед подписанием соглашения. Можно посчитать ее и самостоятельно. Однако в этом случае необходимо внимательно подходить к расчету и не упускать ни единого момента, поскольку это может привести к неточностям. Очень часто кредитополучатели допускают грубые ошибки, невнимательно читая договор и пропуская определенные данные.

Формула ПСК

Расчет полной стоимости кредита производится исходя из норм, установленных Центральным банком России. Сама формула и алгоритм расчета постоянно совершенствуются, поэтому, самостоятельно определяя ПСК, нужно обращаться за последними актуальными данными, которые публикуются на сайте регулятора. Последние изменения в методике были произведены в связи с принятием закона о потребительском кредитовании. Размер ПСК вычисляется следующим образом:

ПСК = i × ЧБП × 100, где

ПСК – полная стоимость кредита, выраженная в процентах с точностью до третьего знака после запятой;

ЧБП – число базовых периодов на протяжении календарного года (по методологии ЦБ один год равен 365 дням);

i – процентная ставка базового периода, которая выражается в десятичной форме.

(ФОРМУЛА)

Σ – это «сигма», которая обозначает суммирование (в данной формуле – с первого платежа и до m-го).

ДПk – сумма k-го денежного платежа по договору. Сумма займа, предоставленного заемщику, проставляется со знаком «-», а платежи по возврату со знаком «+».

qk – число полных базовых периодов с момента выдачи займа до даты k-го платежа.

ek – срок, который выражается в долях базового периода, с момента окончания qk-го базового периода до даты k-го платежа. Если оплата задолженности осуществляется строго по графику погашения, то значение будет равно нулю. В этом случае формула имеет упрощенный вид.

m – количество платежей.

i – процентная ставка базового периода, выраженная не в процентах, а десятичной форме.

Алгоритм расчета

Как видно из формулы расчета, приведенной выше, ставки по кредитам рассчитывается просто, за исключением показателя, именуемого процентной ставкой базового периода. Это самый сложный показатель для вычисления, справиться с которым сможет не каждый. Рассчитать же многогодовые ссуды физически нереально. Для упрощения расчетов можно обратиться к онлайн-калькуляторам или напрямую в банк. Кроме этого, если вы считаете, что приведенная в договоре ставка не является точной, можно отправить копию договора в Центробанк с просьбой просчитать правильное значение.

ПСК В ФОРМУЛАХ И ЦИФРАХ

В статье 6 закона «О потребительском кредите (займе)» установлена формула расчета ПСК. Для расчета потребуется информация от банка — её можно получить у сотрудника кредитного отдела. Формула достаточно простая:

ПСК = i x ЧБП x 100

ПСК, как мы уже знаем, — полная стоимость кредита в процентах годовых.

ЧБП — число базовых периодов за срок кредита, то есть сколько клиент должен совершить выплат. Стандартное ЧБП в год при ежемесячных выплатах по кредиту = 12. То есть для трехлетнего кредита ЧБП будет 36. Для ежеквартальных выплат ЧБП в год = 4. При выплатах раз в год или реже ЧБП = 1. Базовым периодом в кредитном договоре называется стандартный временной интервал. Он встречается наиболее часто в графике платежей, который обязательно выдается вместе с договором.

i — процентная ставка базового периода, выраженная в десятичной форме. То есть если в год ставка — 12%, то при ежемесячных выплатах по кредиту в месяц это будет 1%, а в десятичной форме — 0,01.

Как видно, ничего сложного, но только на этом этапе. Основную трудность представляет формула расчета процентной ставки базового периода:

Теоретически для расчета этого показателя нужно иметь образец кредитного договора, в котором отражены все необходимые данные. Практически можно запросить число базовых периодов и процентную ставку базового периода у кредитного специалиста банка как устно, так и письменно

Обратите внимание, что кредитор не может отказать в предоставлении этой информации. Если вам отказали предоставить информацию, следует обращаться с жалобой в Центральный банк

Но это крайний случай. За клиента ПСК обязан считать банк, и на практике так и происходит. Перепроверить для себя, если есть такая потребность, можно более простым способом.

Лайфхак

Если не хотите забивать голову самостоятельными расчетами, можно ввести данные в онлайн- или мобильный калькулятор. А ещё лучше сделать это в нескольких калькуляторах сразу, чтобы потом сравнить результаты между собой и с тем, что указывает банк в ПСК. Конечно, это займет время, но в будущем оно окупится сполна благодаря сэкономленным на кредите деньгам.

ПСК в рублях — второе значение, которое требует указывать закон, — считается по следующей формуле:

ПСК = стоимость кредита + добавочные выплаты + переплата.

Для расчета добавочных выплат сложите все предполагаемые траты: комиссии, платежи (ежемесячные и т. д.) за весь период договора. Данные о переплате можно найти в графике платежей.

Вот так бывает

Узнав конкретные данные, можно сделать подсчет полной стоимости, используя простую формулу. Например, имеется заем стоимостью 220 тыс. руб. Срок — 24 месяца под 17% годовых. Есть дополнительные взносы: 1,5% за предоставление, 1,2% за обслуживание.

При аннуитетном платеже, то есть при ежемесячном внесении одинакового взноса, переплата составит 41 тыс. руб. Ее можно посчитать в кредитном калькуляторе — например, в этом: http://calculator-credit.ru/calculator.php.

За выдачу денег придется отдать:

220 000*1,5/100 = 3,3 тыс. руб.

Плата за обслуживание составит:

(220 000 + 41 000)* 1,2/100 = 3,132 тыс. руб.

ПСК = 220 + 41 + 3,3 + 3,132 = 267,432 тыс. руб.

Следует иметь в виду, что ПСК учитывает все платежи, которые клиент совершит за весь срок кредита. Другими словами, если вы собираетесь выплачивать кредит досрочно, то данная величина изменится.

Вот так бывает

Рассмотрим пример: возьмем ипотечный кредит. В случае длительного срока погашения может быть выгодно взять кредит с комиссией за снижение процентной ставки, однако в случае досрочного погашения комиссия не возвращается. В другом случае кредит берется под более высокий процент тоже на длительный срок, но гасится досрочно. Конечная сумма платежа будет ниже, чем в случае с невозвращаемой комиссией.

Лайфхак

Чтобы сравнить и выбрать наиболее выгодный вариант, следует воспользоваться кредитным калькулятором, в котором можно сравнивать различные варианты.

В нем надо вбить сперва вариант с комиссией за понижение. Затем посчитайте вариант, когда вы отдадите кредит с более высокой процентной ставкой, но за более короткий период. Вы сразу наглядно увидите, где сумма переплаты будет выше, а где ниже.

Обзор документа

Приведена информация по расчету полной стоимости потребительского кредита (займа) (ПСК).

При изменении процентной ставки в связи с отказом от договора страхования кредитор обязан предоставить заемщику измененные индивидуальные условия договора с указанием на первой странице договора ПСК, рассчитанной исходя из измененной процентной ставки, а также обновленный график платежей.

ПСК по договору не должна превышать предельно допустимое значение соответствующей категории кредита (займа), применяемое в календарном квартале на момент заключения договора.

Сумма страховой премии по договору добровольного страхования включается в расчет ПСК, если в зависимости от заключения заемщиком такого договора кредитором предлагаются разные условия кредитования. В частности, это может касаться срока возврата средств и (или) ПСК в части процентной ставки и иных платежей.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Можно ли снизить стоимость кредита

Понятно, что если условия кредитования бывают разные, это значит, что мы можем постараться выбрать из них оптимальные для нас и снизить стоимость нашего кредита. Как это можно сделать:

- выбрать кредит с минимальными процентами;

- брать кредит только с дифференцированным платежом (это когда вы саму сумму кредита платите равномерно, а не когда сначала платишь в основном проценты, а потом начинаешь гасить сам долг);

- избегать просрочек по платежам (иначе вам будут начислены штрафы);

- по возможности заключать кредитный договор на меньшее время (если возьмете кредит на 5 лет, то переплатите значительно больше, чем если бы взяли его на 2 года);

- проанализировать вопрос о возможности залогового кредита (по нему устанавливается меньший процент);

- предоставлять максимум из запрашиваемых документов (тогда ставка для вас также будет ниже);

- исключить из договора оплату страховки (если это не обязательное требование);

- закрыть ненужные кредитные карты (их наличие, даже если вы не сняли с них ни копейки, расценивается банком как наличие кредитных обязательств, что снижает к вам доверие и влечет за собой возможность увеличения процентной ставки);

- ну и по мере сил гасить свой кредит досрочно (большинство банков это позволяет и процентов в этом случае вы заплатите меньше).

Среднерыночные значения полной стоимости потребительского займа

Среднерыночное значение полной стоимости потребительского кредита определяется ЦБ для контроля над кредитными предложениями разных банков и установления границ. Ниже приведены актуальные показатели на 14.02.19 г. по данным Центробанка.

| Организация | Минимальная ПСК | Максимальная ПСК |

| Кредитные учреждения | 11,749 | 31,547 |

| Микрофинансовые организации, заем без обеспечения до 1 года | 94,143 | 125,524 |

| Автокредит | 12,543 | 23,647 |

| Ломбарды | 68,611 (с обеспечением в виде ТС) | 149,672 (с обеспечением в виде другого имущества) |

В случае с МФО, стоимость в разы выше, чем в крупных банках, но ситуация постепенно стабилизируется. Ранее ПСК в МФО мог доходить до 400. Размер также снижается по мере приближения к срокам кредитования, как у крупных банков и может доходить до 31.

Что включает полная стоимость кредита?

В расчет полной стоимости кредита включаются выплаты заемщика.

- Основная сумма (тело) долга.

- Полные выплаты по процентам (процентная ставка) за весь период кредитования.

- Платежи заемщику в пользу кредитора (выплата за оформление и выдачу кредита, прочие выплаты).

- В случае одновременного с оформлением договора кредитования, в полную стоимость включена плата за выпуск и обслуживание электронного счета и пластиковой карты.

- Платежи в пользу третьих лиц, если такое предусмотрено договором между банком и заемщиком. Например, это касается оплаты работы застройщика, нотариуса, оценщика и других лиц. В этом случае тарифы на оплату берутся из среднерыночной стоимости или стоимости работы конкретной компании. При этом индивидуальные особенности и пожелания заемщика в расчет не берут. Если при расчете полной стоимости кредита учитываются тарифы нескольких третьих лиц, в расчет берут тарифы одного из них.

- Учитываются страховые взносы, но только в случае, если выгоду получат не заемщик или его семья, а банк. Например, в случае возникновения непредвиденной ситуации банку гарантировано погашение долга заемщика страховой компанией.

- Страховые взносы в случаях, когда отказ или согласие заемщика на оформление дополнительного соглашения влияют на параметры кредитования (процентная ставка). Во многих банках финансовое предложение предполагает увеличение процентной ставки на 3-4% в том случае, если заемщик отказывается покупать страховку.

Банки обязаны уведомлять заемщика о размере и об изменениях ПСК. Например, Сбербанк выносит уведомление о полной стоимости кредита в верхний правый угол договора. Согласно закону, данные о ПСК должны занимать не менее 5% от площади первого листа договора.

Какие платежи не входят в расчет полной стоимости кредита?

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

- Платежи и взносы заемщика, которые обусловлены не договором кредитования, а федеральным законодательством. Это касается государственных пошлин.

- Денежные средства связаны с неисполнением заемщиком условий договора. Таким образом, пени и штрафы, начисленные по причине допущения человеком просрочки по кредиту, не учитываются при расчете ПСК. Это объясняется тем, что банк даже теоретически не может учесть благонадежность человека.

- Денежные средства, которые человек обязан заплатить по условиям договора, но срок оплаты зависит от решения или поведения человека.

- В случае оформления кредита с обеспечением (залог квартиры или транспортного средства), страховые взносы в пользу имущества не учитываются в ПСК.

- Платежи человека за услуги, которые не повлияют на окончательную стоимость кредита. Также это касается тех услуг, от которых человек может отказаться в течение 14 дней с момента оформления договора.

- В расчет не берут операции по переводу одной валюты в другую. То есть, при оформлении долларового кредита и при последующей покупке рублей, в расчет ПСК не идут потери при конвертировании.

- Если по условиям договора возможна выплата кредита различными платежами, в расчет ПСК берется минимальный рекомендуемый банком платеж.

Расчет ПСК с учетом вышеперечисленных ограничений должен проводиться банком каждые 45 дней. Это позволяет Центробанку контролировать показатель, а потенциальным заемщикам получать актуальную информацию. Также на момент оформления договора размер ПСК по конкретной ссуде не может превышать среднерыночный.

Из чего складывается размер полной стоимости кредита

Выдвигая рекламное предложение по финансовому продукту, банк зачастую не приводит данных, касающихся ПСК, а указывает лишь значения, касающиеся чистой процентной ставки, не обремененной дополнительными комиссиями.

Чтобы понять, что такое полная стоимость кредита, необходимо уяснить из чего она состоит. Итак, расчет ПСК включены:

- Сумма основного долга или тело кредита (та сумма, которая получена заемщиком на руки);

- Проценты по переплате, взимаемые за пользование заемными средствами банка;

- Периодичность внесения платежей;

- Комиссии, взимаемые за рассмотрение заявки;

- Комиссии, причитающиеся за подготовку проекта кредитного договора, его оформление и выдачу;

- Вознаграждения, взимаемые за осуществление оценки недвижимого имущества (актуально при залоговом обеспечении по ипотеке);

- Проценты, взимаемые за открытие, ведение (обслуживание), закрытие расчетного счета по займу или выпуск кредитной карты;

- Вознаграждения, причитающиеся по оформлению страхования заемщика, в том числе: личное, имущественное, титула (правило включает и страхование на добровольной основе);

- Сопровождение сделки в виде осуществления нотариального оформления документов;

- Плата, предполагаемая для внесения в пользу компании-застройщика;

- Расчетно-кассовые мероприятия.

Существуют потенциальные издержки, которые никак не оказывают влияния на расчет полной стоимости кредита (в том числе и на среднерыночную полную стоимость кредита), несмотря на то, что они взимаются с заемщика.

К таковым относятся:

- Взносы по дополнительным услугам, не относящимся к условиям договора, но входящие в перечень обязательных ввиду требования закона (например, при оформлении целевого кредита на покупку машины заемщику необходимо ежегодно оформлять полис автогражданской ответственности);

- Штрафные санкции, налагаемые на должника в связи с неисполнением взятых на себя обязанностей:

- Пени за просрочку внесения ежемесячного платежа;

- Санкции за несоблюдение требования об имущественном страховании (при ипотеке);

- Дополнительные издержки добровольного характера:

- Комиссии, взимаемые при досрочном исполнении обязательства;

- Перевыпуск (восстановление) кредитной карты в связи с ее утерей до завершения срока действия таковой;

- Запрос по формированию справок, квитанций, выписок (например, при оформлении пакета документов для получения имущественного вычета, внесении материнского капитала или участия в программе субсидирования, рефинансирования);

- Комиссии за совершение операций по снятию наличных в банкомате (применительно к кредитным картам или при проведении операции в стороннем банкомате);

- Подключение услуг по смс-информированию или мобильному банку;

- Комиссия, взимаемая за конвертацию валюты (из рублевого эквивалента в иностранный или обратно);

- Тарифы, взимаемые за блокировку карты или приостановку каких-либо операций, траншей;

- Комиссии, взимаемые за перевод на карту клиента денежных средств стороннего банка.

ОСОБЫЙ СЛУЧАЙ

Говорят, расчет ПСК для кредиток — особый случай. Почему?

Приведем пример, чтобы показать, как это работает.

Вот так бывает

Карта выдается на определенный срок (скажем, на 3 года) с установленным лимитом 100 тыс. руб. Банк считает, что клиент использует сразу всю сумму и все 3 года будет погашать кредит, делая минимальный ежемесячный платеж 10% плюс проценты. Но банки могут считать ПСК для кредитных карт различными методами, поэтому стоит быть внимательнее при изучении условий по кредитной карте.

В ПСК входят доступные клиенту деньги по кредиту. Из-за этого возникает интересная особенность. Даже если вы не платите за годовое обслуживание, комиссии и всегда укладываетесь в льготный период, то есть фактически пользуетесь кредитом бесплатно, то ПСК все равно будет выше процентной ставки.

Поэтому следует помнить, что ПСК — величина теоретическая и иногда может искажать сумму переплаты по кредиту.

Где публикуются среднерыночные значения полной стоимости кредитов

Информация о среднерыночных значениях полной стоимости потребительских кредитов (займов) размещена на сайте Центрального банка Российской Федерации. Перейдя по указанной ссылке, вы окажетесь на странице с этими данными.

На своём сайте ЦБ РФ публикует среднерыночные значения ПСК для следующих финансовых учреждений:

- Кредитные организации.

- Микрофинансовые организации.

- Кредитные потребительские кооперативы.

- Сельскохозяйственные кредитные потребительские кооперативы.

- Ломбарды.

Не позднее, чем за 45 дней до начала нового квартала, на сайте размещаются pdf-файлы с расчётами от Банка России. Любой посетитель может бесплатно скачать интересующий его файл и ознакомиться с актуальной информацией о среднерыночных значениях полной стоимости кредита. Эти данные оформлены в виде таблицы, состоящей из четырёх колонок. Выглядит она вот так:

Итак, кредиты сгруппированы по категориям с учётом показателей, указанных в части 9 статьи 6 Закона №353-ФЗ. Таблица состоит из четырёх колонок:

- Первая колонка – порядковый номер строки категории (строки внутри основных категорий обозначаются в формате подпунктов, например, 1.1, 1.2 или 2.1, 2.2, 2.3 и т. д.).

- Вторая колонка – наименование категории потребительских кредитов (займов).

- Третья колонка – среднерыночные значения полной стоимости потребительских кредитов (займов) в годовых процентах. Здесь указывается та самая средневзвешенная расчётная величина, полученная на основании данных, не менее чем от 100 крупнейших кредиторов или не менее чем от 1/3 общего количества кредиторов, согласно части 10 статьи 6 Закона №353-ФЗ.

- Четвёртая колонка – предельные значения полной стоимости потребительских кредитов (займов) в годовых процентах. Это та самая «планка», выше которой не имеет права «прыгнуть» ни один кредитор, предоставляющий займы указанной категории. Расчитываются предельные значения очень просто – к среднерыночной ПСК из третьей колонки прибавляется 1/3 от её величины, согласно части 11 статьи 6 Закона №353-ФЗ.

Как видите, таблица составлена в простом и понятном для пользователя формате, а главное – в ней нет ничего лишнего.

Друзья, на этом мы заканчиваем цикл публикаций о полной стоимости кредита. Надеемся, нам удалось максимально раскрыть данную тему, и вы нашли ответы на все свои вопросы. Почаще заходите на temabiz.com – здесь интересно!

⇧

Понятие полной стоимости кредита

Итак, что такое ПСК и из чего она складывается? Сама формулировка подсказывает нам, что ПСК должна включать в себя все, что нам придется заплатить в процессе погашения кредита. Но стоит учесть, что есть и те траты, которые в размер ПСК при расчете не включаются. Давайте разбираться по порядку.

ПСК указывает всю переплату за кредит

ПСК указывает всю переплату за кредит

Что входит

Посмотрим, что входит в полную стоимость кредита:

- Сама сумма, которая запрашивается и проценты по ней (в соответствии с процентной ставкой и сроком кредита).

- Другие платежи кредитору – такие, как ведение счета и те, что банк может «случайно навязать» вам, если вы не перепроверите их перечень. Например, если для погашения кредита вы открываете карту, то с большой вероятностью ее обслуживание будет стоить вам денег. Еще могут «вдруг возникнуть» оповещения через СМС, платные информационные рассылки или комиссионные за оформления договора.

- Платежи кому-то еще (так называемым 3-им лицам): нотариальной конторе, страховщикам или экспертам.

Что не включается в ПСК

Однако, есть вероятность, что ПСК – это не все, что вам придется заплатить в процессе расчета с кредитором. Не будут вписаны в условия кредита, но закон обязывает их платить:

- пени и штрафы (например, за просрочки);

- внеплановые комиссии (они могут возникнуть, если вы вдруг будете переводить деньги или снимать «не в том» банкомате;

- обязательное страхование (например, если вы берете автокредит и надо оплачивать на свой автомобиль страховку);

- другие расходы, которые несет ваш кредитор и которые ему по закону нельзя включить в расчет вашего кредита (например, выезд к вам специалиста, если такой имел или будет иметь место).

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 апреля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Ещё +Свернуть —

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Ещё +Свернуть —

Информация об обязательных нормативах и о других показателях деятельности кредитной организации

Форма 135

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Ещё +Свернуть —

Что входит в расчет ПСК?

В расчет ПСК включаются следующие платежи:

- сумма основного долга;

- проценты на эту сумму;

- различные платежи в пользу кредитора, если они указаны в договоре;

- плата за выпуск и обслуживание электронного средства платежа (пластиковой карты), с помощью которого вы будете погашать кредит;

- различные платежи в пользу третьих лиц (например, страховых компаний, застройщиков, нотариусов и т. д.);

- сумма страховой премии;

- сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения банк предлагает иные условия по кредиту (например, когда изменяется срок возврата, ПСК, процентная ставка, другие платежи и комиссии).

Данные платежи и являются затратами кредитополучателя.

Платежи не входящие в расчет ПСК:

- штрафы за несоблюдение условий договора;

- обязательные виды страхования (КАСКО или страхование квартиры);

- комиссии за валютные операции;

- пени по договору;

- комиссия за приостановление операций;

- плата за безналичный перевод денег;

- плата за получение (погашение) кредита наличными (расчетно-кассовое обслуживание);

- комиссия за пользование онлайн- или мобильным банком, СМС-оповещение.

Как рассчитать полную стоимость кредита?

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Кредит Под залог недвижимости от Восточного Банка – от 8.9%

Подать заявку

Порядок расчета ПСК

Порядок расчета полной стоимости потребительского кредита (займа) приведен во 2 части Федерального закона от 21.07.2014 N 229-ФЗ.

ПСК, определяемая в процентах годовых, рассчитывается по формуле:

где:

- ПСК – полная стоимость кредита (займа);

- i – процентная ставка базового периода, выраженная в десятичной форме;

- ЧБП – число базовых периодов в календарном году.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется всеми банками.

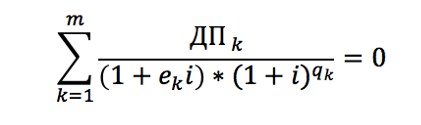

Процентная ставка базового периода (i) определяется как наименьшее положительное решение уравнения:

где:

- ДПk – сумма k-го платежа;

- qk– количество полных базовых периодов с момента выдачи кредита до даты k-го платежа;

- ek– срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го платежа;

- m – количество платежей;

- i – процентная ставка базового периода, выраженная в десятичной форме.

Упрощенный расчет

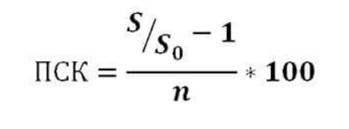

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

Итоговую величину стоимости кредита представляют в процентах годовых. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.