Стандартные налоговые вычеты работникам

Содержание:

- Как оформить и подать налоговую декларацию

- Как оформить налоговый вычет на детей

- Что такое налоговый вычет?

- Документы для оформления налогового вычета на детей

- Кому предоставляется налоговый вычет за обучение

- “Налоговый вычет на детей” – что это?

- Стандартный налоговый вычет на детей налогоплательщика

- Налоговые вычеты: виды и основания для получения

- Стандартные вычеты на детей налогоплательщика

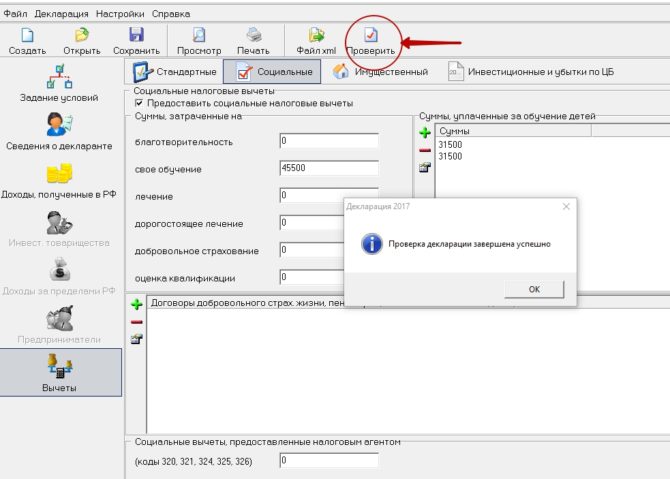

Как оформить и подать налоговую декларацию

Для оформления вычета через ИФНС следует в году, следующим за отчетным (за тем годом, в котором были траты) предоставить налоговую декларацию по форме 3-НДФЛ и приложить все подтверждающие документы.

Сделать это можно, посетив налоговую лично (не забудьте к копиям взять оригиналы документов), почтовым отправлением или подать онлайн через личный кабинет на сайте налоговой инспекции.

Для этого, необходимо выбрать пункт «Заполнение и предоставление в электронном виде налоговой декларации 3- НДФЛ».

Нажать кнопку «Заполнить новую декларацию», выбрать год, за который вы будете отчитываться и далее вносить необходимые данные в поля для заполнения.

При этом, если ваш работодатель уже отчитался перед инспекцией за тот период, то данные о ваших доходах проставятся автоматически.

В одной декларации можно и нужно заявлять все группы вычетов одновременно, так как за один период подается только одна декларация.

После заполнения ее потребуется подписать. Для этого тут же на сайте необходимо будет получить сертификат проверки ключа электронной подписи.

Запомните пароль от этого сертификата, он вам потребуется на следующий год, если снова будете подавать на вычеты.

К декларации следует приложить скан-копии всех документов и весь пакет отправить в ИФНС.

Подавать декларацию за прошлый год, можно начиная с 1 января года текущего. Если декларируете доходы, надо успеть до 30 апреля. Если подаете только на вычет, то в любое время.

После подачи она проходит камеральную проверку в течение 3 месяцев. По результату подтверждается право на вычет (или запрашиваются недостающие документы). Сумма вычета появится у вас в личном кабинете как «Переплата».

Для того, чтобы вывести деньги себе (на любую карту), необходимо по кнопке «Распорядиться переплатой» заполнить недостающие данные по реквизитам и ждать поступления денег. Вывод средств осуществляется в течение 30 дней с момента подачи заявления.

Итого через 4 месяца с момента подачи вы получите деньги на счет. Иногда это происходит быстрее (в крупных городах), но обычно налоговая инспекция следует имеющимся нормативам проверок день-в-день.

Как оформить налоговый вычет на детей

Чтобы подать на вычет, нужно правильно определить очерёдность детей и подготовить соответствующие для конкретной ситуации документы.

Какие документы подавать

Для получения СНВР нужно написать заявление на имя работодателя, предоставив:

- паспорт;

- копию налоговой декларации (НДФЛ‑3) (можно взять в инспекции);

- справку о доходах НДФЛ‑2 (выдаётся бухгалтерией по месту работы: при смене работы на протяжении одного налогового периода справка берётся также у предыдущего работодателя).

Помимо этого, могут понадобиться следующие документы:

- Для родителей и опекунов:

- документ о том, что родитель воспитывает ребёнка один;

- заявление об отказе на вычет от одного из супругов;

- справка из органов опеки и попечительства об установлении опеки;

- брачное свидетельство, в том случае, если СНВР будет получать не тот супруг, который подаёт документы.

- Копии правоподтверждающих документов на получение детского вычета:

- свидетельство о рождении ребёнка;

- документ, подтверждающий обучение на очном факультете учебного заведения;

- справка об инвалидности ребёнка;

- справка о том, что он является аспирантом, интерном, ординатором.

В заявлении лучше не конкретизировать период, за который будет производиться возврат, чтобы не подавать документы каждый год, и не указывать сумму вычета, так как она может со временем изменяться.

Примеры расчёта налогового вычета на детей

Пример N1

Гражданка Токарева, находящаяся в браке, имеет трёх несовершеннолетних детей. Её ежемесячный доход составляет 45 тыс. руб. Какой положен ей вычет за детей, и какова будет её зарплата после уплаты НДФЛ в р‑ре 13% от дохода?

- Вначале посчитаем зарплату Токаревой с вычетом НДФЛ без СНВР:

- Рассчитаем СНВР:

- Вычет на первого и второго ребёнка составит по 1400 руб.

- На третьего — 3000 руб.

- Суммарный СНВР: 1400 + 1400 + 3000 = 5800 руб.

- Налогооблагаемая база:

- Размер ежемесячного дохода чистыми составит:

- Сравним эту цифру с ранее рассчитанным доходом без влияния СНВР:

Таким образом зарплата с учётом СНВР подросла на 754 руб.

Однако получать з/п в размере 39904 руб. Токарева сможет до тех пор, пока её суммарный доход с начала года не превысит 350 тыс., то есть семь месяцев в году (с января по июль включительно): 350000/45000 = 7,7 мес. С августа по декабрь её зарплата чистыми составит 39150 руб.

Получить СНВР в размере 5800 руб. сможет и муж Токаревой, если он официально трудоустроен.

Пример N2

Гражданка Ковалева, у которой погиб при исполнении обязанностей муж военнослужащий, одна воспитывает семилетнего ребёнка. Зарплата Ковалевой составляет 30000 руб/мес. Рассчитать вычет и зарплату Ковалевой чистыми.

- Ковалева имеет право сразу на два вычета:

- 500 руб. — на основании пп. 2, ст. 218 НК РФ, как жена погибшего военнослужащего;

- 2800 руб. — вычет в двойном размере на ребёнка как одинокий родитель (1400 х 2).

- Суммарный вычет — 3300 руб.

- Чистый доход без учёта СНВР:

- Чистый доход с учётом СНВР:

Получать вычет гр. Ковалева сможет почти весь год, кроме декабря — в этом месяце возникнет превышения дохода порога в 350 тыс. руб: 30000 х 12 = 360000 руб.

Пример N3

Семейная пара Кузьминых (муж работает, получает зарплату 50 тыс. руб; жена на пенсии, не работает) содержит 20-летнего сына, инвалида второй группы, который учится в институте на стационаре. Произведём расчёты СНВР и чистого дохода.

Право на возврат налога имеет только один из супругов — гр. Кузьмин, так как он работает. Доход супруги — только пенсия, которая не облагается налогом.

- Согласно пп. 4 ст. 218 НК, размер СНВР составит 12 000 руб.

- Доход чистыми без вычета: 50000 — 13% х 50000 = 43500 руб.

- Доход с вычетом: 50000 — 13% х (50000 — 12000) = 45060 руб.

- Разница составит 1560 руб.

Получать вычет Кузьмин сможет ровно 7 месяцев по июль включительно (500000 х 7 = 350000), так с августа будет уже превышена предельная сумма годового дохода.

Заключение

Возврат налога на детей пусть небольшое, но подспорье для родителей.

При подаче заявления в ИНФС не забывайте брать с собой оригиналы правоподтверждающих документов для предъявления их инспектору. Оставлять же в налоговой нужно копии этих документов.

Что такое налоговый вычет?

Налоговый вычет — возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой недвижимости, расходами на строительство, обучение, лечение и некоторыми другими расходами.

Какие вычеты можно получить при приобретении недвижимости

- Имущественный налоговый вычет при покупке квартиры — это сумма, которую государство компенсирует собственнику при покупке жилья. Государство готово вернуть НДФЛ с ваших расходов, но не более установленного лимита, который дают один раз. Лимит составляет 2 миллиона рублей. То есть сумма возврата составит не более 260 тысяч рублей, при этом за год можно вернуть не больше суммы НДФЛ, которую вы заплатили.

- Приобретая жильё в ипотеку, заёмщик также может получить вычет на уплаченные проценты. Лимит расходов по этому вычету составляет 3 миллиона рублей. НДФЛ вернут с той суммы, которая была перечислена банку в течение действия ипотеки.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и ремонт. Но только в том случае, если в документах о приобретении недвижимости указано, что она продаётся без отделки.

Условия получения имущественного налогового вычета:

- быть резидентом РФ;

- получать официальную зарплату и платить налог на доходы по ставке 13% в бюджет;

- приобрести жильё на собственные деньги или в ипотеку на территории России;

- квартира или дом находится в собственности; у вас есть акт приёма-передачи (для новостройки), договор о приобретении квартиры либо выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним — для вторичного жилья.

Иван Барсов

Директор розничного кредитования МТС Банка

Для пенсионеров действует особый порядок возврата налога. Они могут получить вычет не только за тот год, когда приобрели квартиру, и последующие годы, но и за три предыдущих года. Такое право есть и у работающих пенсионеров: даже если они платят НДФЛ, всё равно могут вернуть налог за три года до покупки квартиры.

В каких случаях нельзя получить вычет:

- жильё оплачено за счёт средств материнского капитала или за счёт жилищных субсидий. Их нужно вычесть из стоимости квартиры. Разницу можно заявить к вычету и только с этой суммы вернуть 13%;

- продавец является членом вашей семьи или близким родственником.

Полезная информация:

- распределить вычет можно между супругами, которые состоят в официальном браке;

- если родители платят за долю ребёнка (до 18 лет), они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребёнка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. При этом у ребёнка по достижении им 18 лет и при покупке квартиры сохранится право на собственный вычет в полном объёме.

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

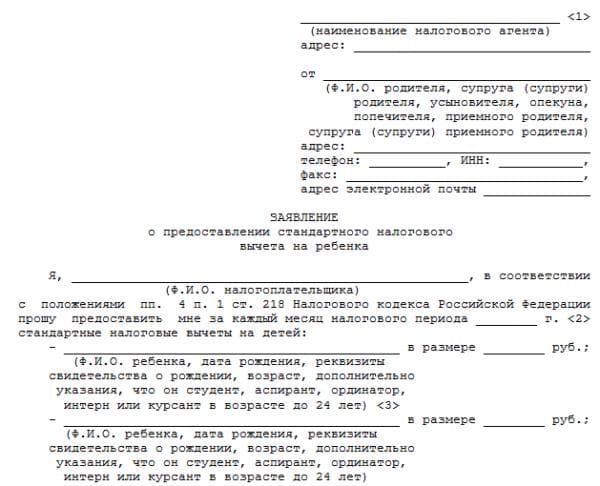

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет на ребенка студента в 2021 году за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, которые уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2021 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы — 13%.

Почему именно столько?

Дело в том, что выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги из своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета на обучение студента очного отделения в 2021 году (в вузе, на права и т.д.) не может, так как они не получают зарплату и не платят с нее налоги.

К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложения или используют единый налог на вмененный доход и патентную систему.

Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали его за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение?

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учиться на дневном отделении, а не на заочной форме

Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой

“Налоговый вычет на детей” – что это?

Мера стимулирования граждан, направленная на поддержание семей с детьми и небольшим доходом. Именно поэтому в законе четко определен лимит. Как только ваш доход с начала года перейдет отметку в 350 000 рублей, то в последующие месяцы года вычет вам предоставляться не будет. например, при доходе в 100 000 рублей в месяц, вычет будет предоставляться на первые 4 месяца года, далее вычет можно будет получить только со следующего года до достижения того самого порога совокупного дохода.

По сути налоговый вычет заключается в определенной льготе при уплате НДФЛ, которая закреплена в п. 4 ч. 1 ст. 218 Налогового кодекса РФ. Суммы вычета фиксированы и прописаны в Налоговом кодексе:

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и каждого последующего ребенка;

- 12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом в возрасте до 24 лет, если он является инвалидом I или II группы;

Налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и каждого последующего ребенка;

- 6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Важно! Государство не выплачивает вам сумму, прописанную в Налоговом кодексе. Эта сумма вычитается из вашей налоговой базы

Т.е. при доходе в 25 000 рублей в месяц и наличии одного ребенка НДФЛ будет облагаться сумма в 23 600 рублей, т.е. каждый месяц вы будете экономить 182 рубля за счет налогового вычета.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Налоговые вычеты: виды и основания для получения

Налоговые вычеты — это сумма, уменьшающая расчетную базу при исчислении налога на доходы физических лиц. В зависимости от характера возникновения выделяют стандартные, социальные налоговые вычеты, а также вычеты, связанные с приобретением, продажей имущества, или имущественные. Каждый тип имеет лимит исчисления и определенную область применения, в рамках Налогового Кодекса РФ. Вычеты предоставляются лицам, получающим доходы на территории Российской Федерации, облагаемые НДФЛ по ставке 13%.

Стандартные налоговые вычеты

По сумме и условиям возникновения разделяют на:

В связи с последними изменениями в Законодательстве, с 1 января 2012 года увеличен размер вычета за первых двух детей в возрасте до 18 лет до 1400 рублей, за третьего и последующих — до 3000 рублей.

- стандартный вычет на каждого ребенка в семье до 18 лет предоставляется родителям или опекунам ежемесячно до момента, когда доход последних, рассчитанный нарастающим итогом с начала налогового периода, превысит 280 тысяч рублей. Данный вычет также распространяется на детей в возрасте старше 18 лет (до 24 лет), являющихся студентами дневного очного отделения, аспирантами, ординаторами, курсантами или на детей-инвалидов. Предоставление вычета в двукратном размере установлено для одиноких родителей и вдов. В период с 1 января по 31 декабря 2011 года размер вычета составлял:

- за первого и второго ребенка до 18 лет 1000 рублей;

- за третьего и каждого из последующих до 18 лет – 1000 рублей;

- за детей в возрасте от 18 до 24 лет, обучающихся по очной форме, аспирантуре, ординатуре, интернатуре – 3000 рублей;

- за детей-инвалидов первой и второй группы до 24 лет – 3000 рублей.

- 3000 рублей ежемесячно для жертв аварии на Чернобыльской АЭС, больных лучевой болезнью, инвалидов ВОВ и т.д.

- 500 рублей ежемесячно для налогоплательщиков – инвалидов первой и второй групп в том числе с детства, участников ВОВ, заложников концлагерей.

- 400 рублей ежемесячно для категории налогоплательщиков, не имеющих права на вычет в сумме 3 000 рублей или 500 рублей, совокупный доход которых с начала налогового периода нарастающим итогом не превышает 20 тысяч рублей, утратил своё действие с 1 января 2012 года.

Социальные налоговые вычеты

- Предмет возникновения — образование. Социальный налоговый вычет за учебу имеет предел расчета, равный сумме 120 тысяч рублей. Применим, когда в течение периода налогоплательщик понес расходы на собственное обучение или производил выплаты за учебу своего ребенка. Таким образом, доход налогоплательщика в сумме до 50 тысяч рублей, потраченный на образование, освобождается от НДФЛ по ставке 13%. Следует учитывать, что обучение в данном случае должно быть очным и возраст ребенка не превышает 24 лет.

- Предмет возникновения — лечение, собственное и своих детей не старше 24 лет. Социальный налоговый вычет на стандартное лечение возникает до достижения максимальной суммы в 120 тысяч рублей. Если лечение относится к категории дорогостоящего, то вычет производится в полной сумме, реально потраченной.

- Благотворительность. В соответствии с Налоговым кодексом, социальные вычеты такого характера возникают, когда налогоплательщик осуществлял пожертвования в образования науки, культуры, здравоохранения и т.д. Вычет производится в сумме фактических расходов, с ограничением 25 % от совокупного дохода, полученного в налоговом периоде.

- Финансирование будущей пенсии. Социальный налоговый пенсионный вычет возникает, когда налогоплательщик осуществляет отчисления по договору в негосударственный фонд с целью финансирования своей пенсии и равен сумме фактических расходов на страховые взносы в налоговом периоде, но не более 120 тысяч рублей.

Имущественные налоговые вычеты

Предел имущественного налогового вычета составляет 2 миллиона рублей. Возможность его получения возникает при покупке дома, дачи, квартиры или их доли. Вычет также может производиться с уплачиваемых процентов в том случае, когда недвижимость приобретается в ипотеку.

Вычет при продаже квартир, домов составляет максимальную сумму в 1 миллион рублей, иного имущества — 250 тысяч рублей.

Кроме стандартных, социальных и имущественных налоговых вычетов выделяется отдельная категория — профессиональные вычеты, которые возникают у лиц, занимающихся предпринимательской деятельностью без образования юридического лица и нотариусов. Состав расходов, применимых в данном случае, определен в ст. 221 НК РФ.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.