Расчет подоходного налога. примеры

Содержание:

Сколько вернут?

Вычет составляет тринадцать процентов средств на жильё, но возвращаемая сумма ограничена предельной суммой.

К жилью приравнивается:

- Готовая квартира (доля в квартире).

- Участок под возведение дома.

- Строящийся дом.

Надо сохранять всю бумажную документацию по приобретению или строительству.

Затраты на жильё:

- оплата проектной документации;

- оплата подключения газа, воды и других коммуникаций;

- расходы, связанные с достройкой купленного недостроенного жилого дома.

Максимальная сумма вычета – 2 млн рублей на каждого владельца жилья, в том числе и кредитных, 3 млн рублей ипотечных процентов.

До 01.01.2014 г. максимальная доля вычета считалась на конкретный объект недвижимости.

Приведём конкретные примеры: расчёт налогового вычета при покупке квартиры (формулы очень простые).

1) Цена жилья составила 2,5 млн рублей личных сбережений. Сумма вычета к получению составит: 200 тыс. рублей (предельная сумма) * 13% = 260 тыс. рублей.

2) Цена дома составила 1500000 рублей личных сбережений и 7,5 млн рублей за счёт ипотечного кредита, проценты по которому за год 750 тыс.рублей.

Максимальная сумма вычета за год составит (2 млн (предельная сумма) рублей * 13%) + (750 тыс. рублей * 13%) = 357500 рублей.

Налоговый вычет оформляется за каждый календарный год в течение трёх последующих лет. Например: в 2018 году можно сдать декларации за три прошлых года. За каждый год сумма оформляемого вычета не может превышать сумму НДФЛ, вычтенного из вашей зарплаты за этот же календарный год. Оставшуюся сумму можно оформить к получению в следующие годы.

Прикинуть налоговый вычет при покупке квартиры калькулятор-онлайн поможет.

Вычет предоставляется всем гражданам, получающим официальный «белый» доход, в том числе:

- резидентам;

- пенсионерам.

Чтобы получить вычет, надо в Ифнс по месту своего жительства подать следующие документы:

- Документ, удостоверяющий вашу личность (обычно это российский паспорт).

- Декларация по форме 3-НДФЛ (если не получается заполнить её самостоятельно, то можно обратиться в бухгалтерские фирмы, специализирующиеся на подобных документах).

- Заявление на возврат налога с указанием реквизитов банка, на которые вы планируете получить деньги (бланк можно найти в интернете).

- Бумаги, подтверждающие уплату НДФЛ (обычно это справка по форме 2-НДФЛ, вам её обязаны выдать на основном месте работы, если вы трудитесь в нескольких местах, то надо взять несколько справок (это разрешено с 01.01.2014г.)).

- Документацию по расходам: выписку из реестра недвижимости; договора купли-продажи; документы об оплате затрат на различные нужды; различные чеки; поручения о перечислении средств; кредитный договор со всеми листами; бумаги об уплате кредитных платежей и другие документы.

За каждый календарный год документы оформляются отдельно, в декларации указывается остаток вычета.

Исчерпывающий список бумаг перечислен в уже вызванной выше статье 220 Налогового кодекса Российской Федерации.

Документы в ифнс можно сдать лично или отправить заказным почтовым отправлением обязательно с описью вложения, чтобы исключить потерю письма (если не являться в государственную организацию).

У налоговой инспекции есть месяц на рассмотрение документов и три месяца (если документы правильные и устроят налогового инспектора) на перечисление денежных средств на ваши банковские реквизиты. Но это максимальный срок, обычно это происходит быстрее.Единовременно вам будет выплачиваться сумма, не больше НДФЛ, исчисленного с вашего заработка за год.

Если жилье приобреталось или строилось одним собственником, то вопросов о том, кто имеет право на вычет не возникает. А если жилая недвижимость была приобретена с помощью другого вида собственности, собственников два, три или более?Как при этом рассчитать налоговый вычет на квартиру?

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

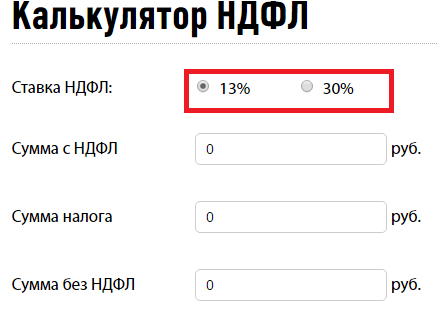

Как работает калькулятор

Сервис по расчету подоходного налога устроен просто. Первым делом надо выбрать ставку налога — 13 или 30 процентов. Она зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка НДФЛ для него 13%. Это правило не распространяется на военнослужащих, а также государственных служащих, командированных за пределы страны. Они всегда будут считаться налоговыми резидентами, даже если фактически выполняют работу заграницей на протяжении 183 и более дней.

Итак, выбрали ставку. Теперь надо вписать сумму, с которой удерживают налог. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

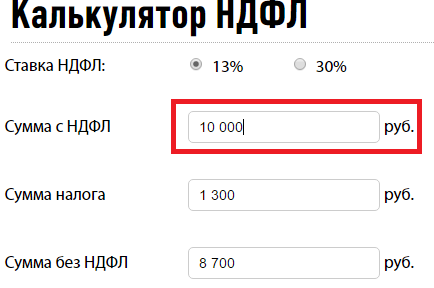

Калькулятором можно пользоваться и в «обратном порядке». Допустим, вы не знаете, какая была сумма до удержания НДФЛ, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте заполнять не первую строку, а последнюю. Например, работник Петров получил «чистыми» 10 000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим 10 000 в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите произвести расчет НДФЛ (онлайн калькулятор) с вычетами на детей (2020), то сначала придется отнять сам вычет. Например, Петров — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит (калькулятор вычета НДФЛ тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида.

Если Петров получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата – 40 000 рублей, то калькулятор 2 НДФЛ с вычетами онлайн должен считать налог, исходя из следующей суммы:

На руки Петров будет получать:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Петров получает 240 000, значит, на протяжении всего года имеет право на вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например, с января по август. В сентябре Петров получит зарплату, рассчитанную уже без вычетов, а именно 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют право получать вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не дает право на получение льготы в двойном размере.

Подробно об НДФЛ рассказано в специальном разделе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Примеры возврата процентов по ипотеке

1. Типичный случай оформления вычета. Вы купили квартиру в 2019 году, воспользовавшись финансовой помощью банка, и сразу зарегистрировали право собственности. Сумма займа составила 1 млн. рублей, срок – 10 лет, процентная ставка – 11 %. Размер ежемесячного аннуитетного платежа – 13 755 рублей, из которых 9166 – проценты. Эта сумма с каждым взносом становится меньше, при этом растут выплаты в погашение основного долга. Общая сумма процентов по кредиту 653 000,14 рубля. Умножаем ее на 13 %, получаем 84 890,01 рубля, именно таков размер полагающегося вам вычета.

Зарплата заемщика позволяет ему вносить ежемесячные платежи, поэтому она особого значения не имеет. Будем считать, что имущественный вычет за покупку жилой недвижимости уже был применен ранее, повторно воспользоваться этим правом нельзя.

| Год | % за год | 13,00% | Факт. возврат |

| 2019 | 107124 | 13926 | 13926 |

| 2020 | 100393 | 13051 | 13051 |

| 2021 | 92882 | 12074 | 12074 |

| 2022 | 84501 | 10985 | 10985 |

| 2023 | 75152 | 9769 | 9769 |

| 2024 | 64720 | 8413 | 8413 |

| 2025 | 53081 | 6900 | 6900 |

| 2026 | 40095 | 5212 | 5212 |

| 2027 | 25606 | 3328 | 3328 |

| 2028 | 9441 | 1227 | 1227 |

| Итого | 653000 | 84890 | 84890 |

Возврат НДФЛ с процентов по ипотеке заранее, до того как средства заемщика поступят на счет банка, невозможен. Это противоречит здравому смыслу, ведь полной уверенности в том, что кредит будет полностью погашен, нет, как и в том, что ипотека не будет выплачена досрочно, с экономией на %.

2. Налоговый вычет за проценты по ипотеке за несколько лет. Вы в 2016 году заключили с застройщиком договор долевого участия, для платежа использованы средства ипотечного кредита (2 млн. рублей на 10 лет под 11 %). Собственность зарегистрирована в 2019 году. Платежи аннуитетные, по 27 550 рублей. Поначалу около 18 000 из них составляют проценты, постепенно их доля в платеже снижается, а выплаты в счет погашения основной задолженности растут. Согласно кредитному договору, сумма процентов за весь срок его действия равна 1 036 000, 27 рубля. Налогоплательщику полагается возврат НДФЛ в размере 169 780,03 рубля (1 306 000,27 * 13 %).

Если заработная плата заемщика – около 50 000 рублей в месяц, то ежегодный вычет предположительно составит 78 000 рублей. Если размер дохода не менялся в течение предыдущих трех лет и предполагается, что он останется таким же на срок действия ипотечного договора, то налогоплательщик имеет право на единовременный возврат процентов по ипотеке за три предыдущих года. В этот период, несмотря на то, что собственность на квартиру ещё не была оформлена, платежи по кредитному договору регулярно вносились. Чтобы вернуть излишне уплаченный налог, подаются декларации 3-НДФЛ за 2016, 2017, 2018 год. В следующие годы документы на вычет представляются ежегодно или спустя три года.

В этом примере также не учтен имущественный вычет в размере 260 тыс. рублей за покупку жилья.

| Год | % за год | 13% | Факт. возврат |

| 2016 | 214249 | 27852 | — |

| 2017 | 200786 | 26102 | — |

| 2018 | 185764 | 24149 | — |

| 2019 | 169003 | 21970 | 78000 |

| 2020 | 150304 | 19539 | 19639 |

| 2021 | 129440 | 16827 | 16827 |

| 2022 | 106162 | 13801 | 13801 |

| 2023 | 80191 | 10424 | 10424 |

| 2024 | 51213 | 6657 | 6657 |

| 2025 | 18883 | 2454 | 2454 |

| Итого | 1306000 | 169780 | 169780 |

Налогоплательщик может вернуть излишне уплаченный налог только после подписания акта приема-передачи и регистрации права собственности на недвижимость в уполномоченных на это государственных органах.

Расчет НДФЛ. Пример

Например, если налоговая база составляет 50 000 руб., то налог составит 6 500 руб. (50 000руб.*0,13ставка налога).

Общая схема расчета НДФЛ

Однако на практике, сложности возникают не в расчете налога, а именно в расчёте налоговой базы. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды. Можно предположить, что «налоговая база», это и есть «доходы».

Однако, налоговая база – это величина расчетная, так как для определения налоговой базы, доходы можно уменьшить на налоговые вычеты (расходы). Это самая главная особенность в определении налоговой базы по НДФЛ (п. 3 статьи 210 НК).

Следует заметить, что применение налоговых вычетов, это право, а не обязанность физического лица!

Таким образом, доходы – это объект налогообложения и их фактически получают. А налоговую базу, затем уже определяют, путем вычитания из доходов, суммы налоговых вычетов. Налоговые вычеты, это своего рода льготы, предусмотренные законодателем. Бывают стандартные, социальные, имущественные, профессиональные виды вычетов. И если вычеты применяются, то формула определения налоговой базы будет следующая:

Но вычетов (расходов) может и не быть, так как, во-первых, их применение, не является обязанностью, а является правом налогоплательщика, а во-вторых, их может и не быть вовсе. Например, не осуществлялись расходы на покупку имущества, так как имущество ранее было подарено, или документы подтверждающие расходы (вычеты), были утеряны.

В таких случаях, когда расходы (вычеты) не применяются, они будут равны нулю. Значит налоговая база будет равна Доходам. Такой механизм законодатель предусмотрел, для того что бы было удобно осуществлять контроль доходов и отдельно расходов (вычетов). Так же и в декларациях доходы и отдельно расходы (вычеты) отражаются понятнее и прозрачнее.

На практике часто путают объект, к которому применяются вычеты, то есть ошибочно считают, что вычеты применяются к налогу, а не к базе. Однако вычеты применяются именно к доходам, то есть к предполагаемой налоговой базе.

Скачать пример образца заявления на возврат НДФЛ при покупке квартирыСкачать заявление на возврат НДФЛ на обучение можно здесьСкачать заявление на возврат НДФЛ за лечениеО существующих налоговых вычетах по НДФЛ читайте здесь

Возврат налога

Прежде, чем перейти к более детальному разбору разновидностей вычета, опишем, что он являет собой. Фактически, вычет – возвращенная гражданину часть налоговых выплат, вынесенных им в государственную казну.

Объясним, о каких выплатах идет речь. Каждый гражданин Российской Федерации, получающий средства в источнике за пределами ее границ и внутри ее границ, обязан делиться частью поступившего к нему дохода. Эта обязанность реализуется в виде выплат по налогу на доходы физического лица.

Сразу следует сказать, что отчисления по подоходному налогу производятся с множества разновидностей денежных поступлений гражданина, классифицирующихся в главном своде правил и норм в области налогообложения (Налоговом Кодексе Российской Федерации) в качестве доходов. Ими могут быть средства:

- зарплатные, получаемые сотрудником непосредственно на рабочем месте, в виде ежемесячных выплат;

- полученные в качестве выручки от продажи собственного имущества, такого как: личная жилая недвижимость, средство передвижения и прочие наименования;

- в виде премии и материальной помощи, выдающихся сотрудникам организаций;

- в виде подарков, сумма которых превышает 4 тысячи рублей в годичный период;

- в виде иных денежных поступлений, упомянутых в законодательных актах в виде доходов гражданина.

Выплаты по налоговым вычетам образуются как раз из отчислений по заработной плате сотрудника

Хотим обратить ваше внимание на следующий факт: ставки по подоходному налогу некоторых категорий налогоплательщиков могут разниться. Это обстоятельство связано с обладанием ими следующих статусов:

- резидентского;

- нерезидентского.

Первая группа представлена людьми, находящимися на территории нашей родины не менее минимального количества дней, определенного правительством. Это количество составляет 183 полных дня. Поскольку нерезиденты не находятся указанное количество времени на территории страны, их выплаты по обсуждаемому подоходному налогу составляют 30% от полученной суммы.

Резиденты же пребывают на территории страны более указанного минимального срока, поэтому, имеют право на осуществление выплат по ставке почти в два с половиной раза уменьшенной, составляющей всего 13%.

Чтобы было понятнее, приведем пример. Представьте, что у вас есть два друга – Михаил и Александр. Они оба являются владельцами однокомнатных квартир и решают реализовать их одновременно. По закону, если не был выждан минимальный срок владения жильем, продавец обязан поделиться с государственной казной частью дохода. Сроки эти разняться:

- для приобретенного до конца 2015 года жилья период владения для освобождения от налога составляет 3 полных года, отсчет которых ведется с момента подписания договора о приеме жилья в эксплуатацию или о приобретении жилья у предыдущего владельца;

- после наступления 2016 года искомый срок увеличился на целых два года, и теперь составляет пять лет.

Допустим, Михаил и Александр продают в текущем 2017 году квартиры, купленные в прошедшем 2016 году. Значит, до окончания искомого срока они должны были ждать еще четыре года. Следовательно, оба они должны передать в государственную казну часть средств, заплаченных покупателями. Однако, если Михаил находился на территории страны 250 дней в году, а Александр только 170, ставки для них будут разные.

Представим, что оба друга продали жилье за миллион российских рублей. Михаил отдаст государству 130 тысяч, а Александр – все 300 тысяч.

Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%.

Возврат налога представляет собой некоторую денежную сумму, которая позволяет уменьшить величину финансовой базы, играющей роль основания для расчета величины налогового отчисления в бюджет. В случае с продажей квартиры такой базой будет ее стоимость, полученная на руки владельцем, в ситуации с отчислением с заработной платы – величина оклада, и прочие нюансы.

Существует одно весьма важное правило: нельзя вернуть денежные средства в большем количестве, чем вы сами ранее выплатили в казну под видом налога на доходы физического лица. Иными словами, если в текущий налоговый период вы выплатили в казну 50 рублей, большую сумму возврата получить не выйдет

Кроме того, следует упомянуть, что с вычетом возвращается не полная сумма произведенных налогоплательщиком расходов, а только их часть, равная 13%

Какие документы нужны для получения вычета

Этот комплект включает:

- паспорт;

- справку о доходах по форме 2-НДФЛ, в которой указаны доходы и уплаченные налоги за соответствующий год;

- декларация 3-НДФЛ, из которой видно, что приобретено имущество, уплачены налоги и что полагается определенная сумма имущественного налогового вычета.

На квартиру потребуются:

- договор о приобретении квартиры;

- акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру.

Если квартира куплена через договор долевого участия:

- договор долевого участия в строительстве либо договор уступки права требования;

- акт приема-передачи либо другой документ, подтверждающий передачу объекта от застройщика участнику;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца).

Если квартира куплена на вторичном рынке:

- договор о приобретении квартиры (например, договор купли-продажи);

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на квартиру (например, свидетельство о государственной регистрации права).

Если куплен дом и земельный участок:

- договор приобретения земельного участка с жилым домом;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на жилой дом (например, свидетельство о государственной регистрации права);

- документы, подтверждающие право собственности на земельный участок (например, свидетельство о государственной регистрации права).

До 2014 года имущественный налоговый вычет оформлялся только на один объект недвижимости, а сейчас его можно получать с нескольких квартир. Ограничение по сумме осталось преждним — не более чем на 2 млн руб. Например, если квартира стоит 1,5 млн руб., то можно будет получить вычет еще на 500 000 руб. с последующей квартиры.

До 2014 года не было ограничений по процентам по ипотеке. Например, с переплаты 10 млн руб. можно было получить вычет на все 10 млн руб. Начиная с 2014 года, введено ограничение на вычет по ипотечным процентам, размером в 3 млн руб.

Налоговый вычет можно получить не только на недвижимость, но и на проценты по ипотеке.

Для этого нужны следующие документы:

- кредитный договор с приложениями и дополнительными соглашениями к нему;

- документы, подтверждающие уплату процентов по ипотеке (например, справка из банка).

Вычет оформляется на фактически уплаченные проценты. Например, если ипотечный договор оформлен на 10 лет 3 года назад, то налоговый вычет оформляется на сумму процентов, уплаченных за 3 года. На проценты, выплаченные в следующий год, налоговый вычет можно будет получить в следующем году.