Ставки налога на доходы физических лиц

Содержание:

- Кто должен платить НДФЛ с доходов в натуральной форме

- Налог на доходы

- Книга доходов

- УСН доходы

- Налоговая система Российской Федерации

- Плательщики и объект налогообложения

- Плательщики и объект налогообложения

- Сведения о доходах

- Что это такое

- Объект налогообложения НДФЛ (налоговая база)

- Что особенного в льготах по компенсациям (пп. 3 и 9 ст. 217 НК РФ)?

Кто должен платить НДФЛ с доходов в натуральной форме

Если доход в натуральном виде был получен от физлица, не зарегистрированного в качестве предпринимателя, то отчитываться по НДФЛ в налоговый орган и производить по нему оплату должно физлицо, получившее такой доход. Такой вывод основан на положениях п. 1 ст. 226 НК РФ, в котором указано, что физлица, являющиеся источником дохода, не относятся к налоговым агентам, а значит, они не обязаны удерживать и уплачивать НДФЛ с дохода, полученного другими физлицами.

Более подробно о том, кто признается налоговым агентом по НДФЛ и в чем заключаются его обязанности, читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Если натуральный доход был выдан физлицу организацией или предпринимателем, то здесь возможны 2 варианта развития событий:

- Организация или предприниматель, помимо дохода в натуральной форме, выплатила физлицу доход в денежной форме. В таком случае она должна выполнить обязанности налогового агента, т. е. исчислить НДФЛ с натурального дохода, удержать его за счет выплаченного в денежной форме дохода (п. 4 ст. 226 НК РФ), перечислить удержанный налог в бюджет и отчитаться в налоговые органы о суммах исчисленного, удержанного и уплаченного НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Сумма НДФЛ, удерживаемая с денежных доходов физлица в счет погашения задолженности по НДФЛ, исчисленному с натуральных доходов того же физлица, не должна быть больше половины доходов физлица, выплачиваемых в денежном виде (п. 4 ст

226).

Как правильно рассчитать сумму НДФЛ? Какую отчетность сдать по этому налогу? В какие сроки произвести его уплату в налоговые органы? Ответы на эти вопросы вы найдете в нашей статье «Общий порядок исчисления и уплаты НДФЛ».

- Доход был выплачен только в натуральной форме, или, если точнее, после выдачи натурального дохода выплата дохода в денежной форме физлицу до конца текущего года не производилась. В данной ситуации обязанность по уплате НДФЛ и сдаче декларации с его расчетом переходит к физическому лицу по причине того, что организация (ИП) физически не может удержать налог с натурального дохода в денежном эквиваленте.

Но при этом организация (ИП) обязана сообщить в налоговую инспекцию и налогоплательщику о сумме исчисленного налога и о невозможности его удержания. Сообщение должно быть передано в виде формы 2-НДФЛ с признаком 2. Срок подачи данного сообщения – до 1 марта года, идущего после налогового периода, в котором был выдан натуральный доход (п. 5 ст. 226 НК РФ). Налог в этом случае уплатит сам «физик», получив от налоговиков соответствующее уведомление.

Возможна и третья ситуация, когда для уплаты налога, исчисленного по натуральному доходу физлица, не хватает денежных средств, удержанных с дохода в денежной форме того же физлица. Разъяснения о том, как поступить в данном случае, мы решили дать в виде примера, представленного ниже.

Условие

В марте 2020 года ООО «Сигма» вручило С. П. Зайцеву в качестве подарка ноутбук стоимостью 35 000 руб. Т. е. работник получил доход в натуральной форме. С полученного дохода организация должна взыскать и уплатить НДФЛ. Но не со всей суммы дохода, а за вычетом 4 000 руб. (примечание: подарки стоимостью до 4 000 руб. не облагаются НДФЛ, п. 28 ст. 217 НК РФ). Помимо подарка, в марте 2020 года работник получил зарплату в денежной форме в размере 7 000 руб., а затем уволился. Стандартные вычеты С. П. Зайцеву, работающему в ООО «Сигма» по совместительству, не предоставляются. До конца года никаких денег работник больше не получал.

Расчет

Сумма НДФЛ, которую работодатель должен удержать с натурального дохода, полученного в виде ноутбука, составляет 4 030 руб.: (35 000 – 4 000) × 13%.

Сумма НДФЛ, которую работодатель должен удержать с денежного дохода, составляет 910 руб.: 7 000 × 13%.

Сумма денежного дохода за вычетом НДФЛ по нему составила 6 090 руб.: 7 000 – 910.

В марте работодатель удержал с дохода С. П. Зайцева в счет уплаты НДФЛ с натурального дохода (ноутбука) сумму 3 045 руб.: 6 090 × 50%.

Остаток задолженности по НДФЛ с ноутбука по состоянию на конец марта составил 985 руб.: 4 030 – 3 045.

По окончании налогового периода (2020 года) организация направила в налоговую инспекцию и Зайцеву С. П. сообщение о невозможности удержания суммы НДФЛ с натурального дохода в размере 985 руб. Об этом факте также следует уведомить налоговиков.

Как сообщить в ФНС о невозможности удержать НДФЛ с дохода работника, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Налог на доходы

Согласно законодательству РФ, налог на доходы (прибыль) взимается с физических и юридических лиц. Плательщики налогов на доходы — юридические лица, имеющие налогооблагаемый доход в финансовом году. Освобождаются от его уплаты плательщики единого и фиксированного налога. Налог на доходы физических лиц (НДФЛ) определяется как процент от совокупного дохода за вычетом документально подтверждённых расходов. Для различных категорий налогоплательщиков и разных видов доходов законодательством предусмотрены различные налоговые ставки. Размер платежа определяется путем умножения налоговой базы на ставку.

Книга доходов

Главный налоговый регистр для ИП — книга доходов. Порядок ее ведения определен Приказом Минфина России от 22.10.2012 N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения». Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета вносимых данных. В документе отражаются дата и содержание операции, сумма дохода и другие сведения.

УСН доходы

УСН доходы – это объекты, учитываемые в упрощенной системе налогообложения – особом порядке уплаты налогов, ориентированном на представителей малого и среднего бизнеса. В качестве объекта выбираются доходы или доходы, уменьшенные на величину произведенных расходов (по схеме «доходы минус расходы»). Учет доходов определяется ст. 346.15, 346.17 Налогового Кодекса РФ. УСН доходы — выручка от продажи товаров, работ, услуг и прав на имущество. Поступления, перечисленные в ст. 251 НК РФ, не включают в доходы. Кредиторская задолженность, списанная по истечении срока исковой давности, признается доходом.

Налоговая система Российской Федерации

НДФЛ — основной источник пополнения казны государства

Под определением «налоговая система» понимают комплекс сборов, пошлин, пеней, налогов, взимаемых с граждан за те или иные действия. Они прописаны в Налоговом кодексе, где также указаны принципы, задачи, функции, формы налогообложения и участники структуры. Все произведённые платежи направляются в бюджеты разных уровней, которые делятся в зависимости от вида сбора.

- Федеральный — НДС, акцизы, НДФЛ, налоги на прибыль, на добычу полезных ископаемых, на пользование водными ресурсами, животным миром, государственные пошлины за работу уполномоченных органов.

- Региональные — налог на транспорт, игорный бизнес, имущество организаций.

- Местные — сбор за землю и движимое, недвижимое имущество.

По такой схеме все платежи распределяются по бюджетам и далее используются для нужд государства. Из федерального бюджета отчисляются зарплаты людям с непроизводительными профессиями — МЧС, пожарники, полиция, учителя и педагоги, различные службы и т. д. Кроме того, часть средств идёт на обеспечение вооружённых сил, строительство, восстановление инфраструктуры, а также социальные льготы. Остальные два бюджета занимаются благоустройством только определённых областей и регионов.

Задачи налоговой системы РФ

Работа налоговой опирается на ряд основных принципов, позволяющих ей быть прозрачной, ясной и справедливой системой. Благодаря им она существует и функционирует в 2018 году, а также выполняет самую важную задачу — перераспределяет государственную прибыль среди всех слоёв населения. Кроме этого есть и другое назначение:

- Подстраховка на случай спада производства — сборы и пошлины являются условной прибылью, которую можно пустить в дело. Но бывают ситуации, когда какое-нибудь предприятие государственного значения терпит убытки, к примеру, из-за санкций на ввоз продукции в другую страну или просто плохого сбыта и высокой стоимости производства.

- Не мешать предпринимательству — налог полагается на любой доход, в том числе и на организации с компаниями. У них, как правило, всегда существенная прибыль, следовательно, платить нужно больше. Чтобы не мешать деятельности, государство предоставляет им расширенный список льгот.

- Осуществление социальных программ — все скидки и бесплатные услуги оплачиваются одним из бюджетов. Отличным примером станут ветераны и военные, которые могут воспользоваться льготами.

Именно поэтому и существует налоговая система. В одном случае она выступает в роли основного источника дохода для государства, в другом — как помощь экономике, предпринимательству и незащищенным слоям населения.

Плательщики и объект налогообложения

Плательщиком НДФЛ являются лица, которые по факту получают доход. Законодательно такие субъекты разделены на две категории:

- субъекты, признанные налоговыми резидентами России;

- субъекты, которые не являются налоговыми резидентами. Другими словами, нерезиденты.

Обе категории платят НДФЛ, но только с применением разных ставок. Как правило, к нерезидентам применяются большие ставки, нежели для граждан России.

Объектом налогообложения является доход, полученный указанными категориями плательщиков. При этом доходом по Налоговому Кодексу признается как денежная, так и материальная форма. Например, при получении дорого подарка необходимо также заплатить НДФЛ.

Доход может быть получен с источников, которые находятся как внутри государства, так и за его пределами (правило актуально для резидентов). Если речь идет о нерезидентах, то они платят сбор только с источников доходов, расположенных на территории России.

Какой вид дохода облагается НДФЛ:

- от реализации имущества;

- от сдачи активов в аренду;

- различного рода выигрыши;

- другие виды дохода, полученные от источников, находящихся за пределами государствами. Например, дивиденды от акций, принадлежащих иностранной компании;

- иные виды дохода. Например, заработная плата, вознаграждение и т.д.

ВАЖНО: налог от реализации имущества уплачивается только в том случае, если оно находилось в собственности менее 3-х лет. Если недвижимость и другие активы пребывали в собственности более указанного срока, то субъект освобождается от НДФЛ

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

Сведения о доходах

В соответствии с ФЗ от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и Указом Президента Российской Федерации от 18.05.2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера», граждане, работающие на государственной службе, подают сведения о доходах, расходах, имуществе и обязательствах по утвержденной форме справки. Эта информация считается конфиденциальной. Порядок ее предоставления утвержден приказом Росфинмониторинга от 21.11.2013 № 326.

Что это такое

Платежным поручением считается особый тип распорядительной документации, основываясь на которой, Сберегательный банк или иное кредитное учреждение переводит денежные средства с расчётного счёта клиента по заданным реквизитам. Отчетные бумаги заполняет бухгалтер компании или сотрудник СБ РФ.

Финансовая организация принимает поручения двух видов:

- Бумажный. Документ создается в формате Word, затем печатается на листе формата А4;

- Электронный. Подобный экземпляр распорядительной бумаги создают на дистанционных интернет-ресурсах, например, в Сбербанк Бизнес Онлайн.

Поручения бывают одноразовые или носят регулярный характер. В первом варианте платежка после проведения транзакции считается недействительной. Во втором – проводится постоянное перечисление средств с депозита клиента через определенный временной промежуток.

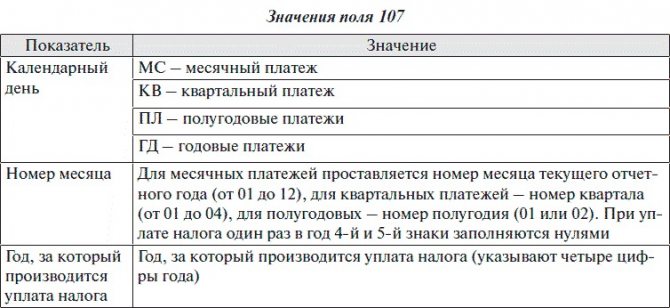

В платежном поручении обязательной для заполнения является поле 107. Также необходимо указать расчётный период, за который идет перечисление страховых взносов или погашение долга перед ИФНС.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

-

Доход в денежной форме;

-

Доход в натуральной форме:

-

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

-

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

-

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

-

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

-

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

-

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

-

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

-

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

-

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

-

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

-

;

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

-

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

-

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Что особенного в льготах по компенсациям (пп. 3 и 9 ст. 217 НК РФ)?

Льготы по компенсациям содержатся в нескольких пунктах ст. 217 Налогового кодекса РФ. Их основной перечень представлен в пп. 1 и 9, и именно их трактовка не всегда однозначна.

Согласно разъяснениям компетентных органов компенсацией можно считать:

- Оплату расходов по применению имущества, находящегося в личной собственности, для исполнения должностных функций (п. 1 ст. 217 НК РФ). При этом требуется документальное подтверждение принадлежности имущества, факта его использования и обоснование суммы возмещения (письма Минфина России от 12.09.2018 № 03-04-06/65168, № 03-04-06/65170, от 24.11.2017 № 03-04-05/78097).

- Доплату за вредность условий труда (п. 1 ст. 217 НК РФ), установленную в результате аттестации рабочих мест (письмо Минфина России от 10.12.2009 № 03-04-06-02/89). Ее размер должен быть определен коллективным договором (письмо Минфина России от 06.08.2010 № 03-04-06/6-165).

- Оплату дополнительного отпуска (п. 1 ст. 217 НК РФ) пострадавшим от аварии на ЧАЭС (письмо УФНС России по г. Москве от 27.10.2010 № 20-14/3/113358@).

- Возмещение морального ущерба (п. 1 ст. 217 НК РФ), присужденного судом (письмо Минфина России от 10.06.2010 № 03-04-06/10-21), ущерба, ставшего следствием травмы на работе (письмо ФНС России от 01.02.2006 № 04-1-02/56@) или результатом неподобающих поступков работодателя (письмо Минфина России от 28.11.2008 № 03-04-05-01/450). Величина возмещения может быть установлена судом или рассчитана по правилам ТК РФ (письмо Минфина России от 13.07.2015 № 03-04-06/40168).

- Выплату ущерба члену семьи (здесь применим п. 8 ст. 217 НК РФ) за погибшего сотрудника (письмо Минфина России от 24.03.2010 № 03-04-06/6-48). При этом получающий деньги может не являться резидентом РФ (письмо Минфина России от 18.06.2010 № 03-04-06/6-125).

- Оплату работодателем или ФСС путевок (п. 9 ст. 217 НК РФ), задачей которых является укрепление здоровья сотрудников и членов их семей (письма Минфина России от 28.06.2013 № 03-04-05/24690 и от 01.07.2013 № 03-04-06/24981, ФНС России от 10.08.2009 № 3-5-03/1208@).

Не следует расценивать как компенсацию:

- Выплату госслужащему при выходе на пенсию пособия в размере его 3-кратного месячного дохода, пособия за стаж, дополнительных сумм на лечение и на довольствие (письмо Минфина России от 27.06.2016 № 03-04-09/37257).

- Оплату расходов на проезд в городском транспорте госслужащим (письмо Минфина России от 21.02.2005 № 03-05-01-04/43).

- Выплаты госслужащим и военнослужащим на санаторно-курортное лечение, если оно не имело места (письма Минфина России от 28.04.2010 № 03-04-05/1-227 и УФНС России по г. Москве от 01.07.2010 № 20-14/3/068886).

- Оплату путевок безработным, начавшим получать пенсию до наступления пенсионного возраста (письмо Минфина России от 15.12.2010 № 03-04-06/6-301).

- Оплату комиссии турагентству (письмо Минфина России от 13.05.2008 № 03-04-06-01/132).

- Оплату по среднему доходу дней сдачи крови и дополнительных выходных донорам (письма Минфина России от 05.05.2009 № 03-04-06-01/110 и от 06.07.2009 № 03-04-05-01/530).

- Возмещение затрат по договору подряда (письма Минфина России от 27.07.2018 № 03-04-06/53105, от 02.02.2018 № 03-04-06/6138).

- Возмещение физлицу фирмой или ИП судебных расходов (письма Минфина России от 02.10.2014 № 03-04-07/49507 и от 23.04.2013 № 03-04-07/14106).

Спорной является ситуация с бесплатным предоставлением товаров по отраслевым нормативам. Текст п. 1 ст. 217 НК РФ подразумевает наличие законодательно закрепленных доходов такого рода. Отраслевое соглашение к ним не относится (письмо Минфина России от 09.02.2010 № 03-04-05/8-38). Суды имеют другую точку зрения (постановления ФАС Западно-Сибирского округа от 25.02.2009 № Ф04-1152/2009 и от 09.02.2009 № Ф04-758/2009): для необложения подобных доходов достаточно отраслевого соглашения и колдоговора.