Типовые бухгалтерские проводки по ндс: учет налога

Содержание:

- Калькулятор НДС

- Особенности расчета пропорции при раздельном учете НДС

- Налоговая декларация по НДС с 2021 года

- Списание в расходы фактической себестоимости оказанных услуг

- Практическое задание

- Оформление вычета

- Типовые проводки по НДС по приобретенным ценностям

- Характеристика

- Характеристики

- Уточнения насчёт схем оформления

- Счет 19 в разрезе субсчетов

- Проводки по НДС от А до Я для чайника

- Итоги

Калькулятор НДС

Для расчета укажите цену в рублях и ставку НДС

Немного об НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Налог на добавленную стоимость (НДС) – косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Особенности расчета пропорции при раздельном учете НДС

1. Налоговый период.

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

- операций с фининструментами срочных сделок (подп. 2 п. 4.1 ст. 170 НК РФ);

- клиринговых операций (подп. 3 п. 4.1 ст. 170 НК РФ);

- операций по предоставлению займа ценными бумагами или деньгами, операций РЕПО (подп. 4 п. 4.1 ст. 170 НК РФ) или продажи ценных бумаг (подп. 5 п. 4.1 ст. 170 НК РФ).

2. Формула.

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

См. также материал «Разъяснено, как считать пропорцию для раздельного учета, если имела место продажа ценных бумаг».

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС.

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, ФНС России от 21.03.2011 № КЕ-4-3/4414). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства и контролеров.

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в ст. 170 Налогового кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией.

Налоговая декларация по НДС с 2021 года

Помимо того, что налоговый агент обязан перечислить НДС в бюджет, он также должен представить налоговую декларацию, содержащую необходимые расшифровки начислений. Это касается не только плательщиков НДС, но и тех, кто от уплаты этого налога освобожден, то есть субъекты хозяйственной деятельности на спецрежимах.

- титульного листа;

- 1 раздела (общая информация об обязательстве);

- 2 раздел (контактные данные контрагента, его реквизиты, при этом по каждому из них необходимо заполнить отдельный лист);

- 3 раздел (заполняется, если налоговый агент планирует получить вычет);

- 12 раздел (заполняется, если отчетность подает неплательщик НДС).

Списание в расходы фактической себестоимости оказанных услуг

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить: PDF

- Флажок Выполнение работ, оказание услуг заказчикам.

- Затраты списываются — С учетом всей выручки.

При оказании услуг прямые затраты регистрируются разными документами в зависимости от вида затрат, например:

- Документ Начисление зарплаты PDF — для отражения расходов на оплату труда (страховых взносов) сотрудников, оказывающих услугу.

- Документ Поступление (акт, накладная) вид операции Услуги (акт) PDF — для отражения расходов на услуги, оказанные сторонними организациями.

Прямые затраты будут учтены в себестоимости услуг в месяце их реализации (декабре) при выполнении операции Закрытие счетов 20, 23, 25,26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Документ формирует проводку:

Дт 90.02.1 Кт 20.01 — списание в расходы фактической себестоимости оказанных услуг.

Контроль

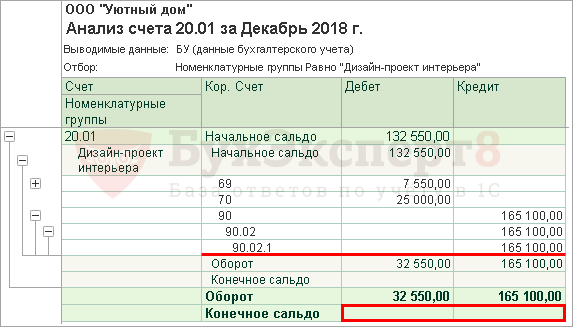

В ноябре по номенклатурной группе Дизайн-проект интерьера были учтены затраты в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Услуги сторонних организаций — 100 000 руб.

- Итого за месяц — 132 550 руб.

Так как учетной политикой установлено, что прямые расходы учитываются в момент реализации, то на конец ноября прямые затраты по оказываемым услугам останутся в остатке на счете 20.01 «Основное производство». PDF.

В декабре по номенклатурной группе Дизайн-проект интерьера так же были учтены прямые затраты по оказываемым услугам в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Итого за месяц — 32 550 руб.

Сформируем отчет Анализ счета 20.01 «Основное производство» за декабрь по номенклатурной группе Дизайн-проект интерьера в разделе Отчеты – Стандартные отчеты – Анализ счета.

Из отчета видно, что по номенклатурной группе Дизайн-проект интерьера:

- на начало месяца было незавершенное производство услуг — 132 550 руб.

- на конец месяца все прямые затраты в размере 165 100 руб. были списаны в себестоимость реализованных услуг.

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость реализованных услуг отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Практическое задание

Выставить счет покупателю:

- Дата 23.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Ёлка 50 шт. по 5000 руб.

- Сосна 60 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 674000 руб.

На основании счета от 23.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 23.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Ёлка 50 шт. по 5000 руб.

- Сосна 60 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 674000 руб.

Выставить счет покупателю:

- Дата 25.02.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 984 000,00 руб.

На основании счета от 25.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 25.02.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 984 000,00руб.

Выставить счет покупателю:

- Дата 27.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000 руб.

На основании счета от 27.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 27.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 04.03.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Снеговик 120 шт. по 1000 руб.

- Доставка 4000 руб.

ИТОГО 1104000,00 руб.

На основании расходной накладной от 04.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 04.03.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Снеговик 120 шт. по 1000 руб.

- Доставка 4000 руб.

ИТОГО 1104000,00 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000,00 руб.

На основании расходной накладной от 30.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000,00 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Сосна 40 шт . по 7000 руб.

- Доставка 4000 руб.

ИТОГО 284 000,00 руб.

На основании расходной накладной от 30.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Сосна 40 шт . по 7000 руб.

- Доставка 4000 руб.

ИТОГО 284 000,00 руб.

Дальше Предыдущий

Рекомендуем ознакомиться с разделами

Подготовка к работе с 1С Бухгалтерия

| Начало работы с 1С:Бухгалтерией |

| Закрытие периода в 1С Бухгалтерия |

| Учет затрат на производство и выпуск продукции |

| Настройка функциональности в программе 1С Бухгалтерия 8.3 |

Оформление вычета

НДС, уплаченный в соответствии с обязанностями налогового агента, можно принять к вычету. Причем, заполнение 3 раздела декларации по НДС возможно только в следующем периоде после передачи поставщику вознаграждения. Однако в данном отношении позиция налоговиков расходится с судебной практикой и позицией Минфина. Возможность получения вычета зависит как от даты оплаты, так и от факта получения товара:

- вычет может быть задекларирован в периоде уплаты, если товар получен в том же отчетном квартале;

- потребовать вычет можно только в случае следующей подачи декларации (если факт внесения предоплаты и дата поставки не совпадают и приходятся на разные кварталы).

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, товарам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

См. также «Что такое налоговые вычеты по НДС?».

В некоторых случаях «входной» НДС нельзя принять к вычету.

Подробно о ситуациях, когда вычет НДС невозможен, и как тогда его учитывать для налогообложения, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В бухучете налог, не принимаемый к вычету, списывают на счета учета затрат или финрезультатов:

Дебет 20 (23, 25, 26, 29, 44) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

См. также материал «Какие основания и как списать НДС на 91 счет?».

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в этом материале.

Если вы перечислили аванс поставщику, вы можете увидеть, какие проводки должны быть сделаны по НДС в Готовом решении от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Характеристика

Как уже стало ясно, счет 76 применяется для расчетных операций с дебиторскими и кредиторскими контрагентами, которые не подлежат учету в счетах 60-75. Сам по себе спецсчет 76 является активно-пассивным, то есть на план отчетной даты он может иметь как дебетовое, так и кредитное сальдо. Если имеется сальдо-дебет, то оно означает, что размер обязательств повысился. Если же получилось сальдо по кредиту, то обязательства были погашены. В этой ситуации счет является активным и это начальное сальдо по оборотам дебета и кредита определяют также его конечное сальдо.

Важно! Если увеличение произошло по дебету, то сальдо — дебет, если по кредиту — то кредитовое. Когда на бухсчету есть остаток кредита, то сам регистр ведет себя как пассивный

Таким образом, окончательное сальдо формируется той стороной позиции 76, на которой было зафиксировано увеличение. При дебетовом увеличении окончательное сальдо формируется из Дт счета, а кредитовое — из Кт.

Характеристики

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым. Порядок отчисления в бюджет

Порядок отчисления в бюджет

Уточнения насчёт схем оформления

Вычисления

Для вычисления НДС предусматриваются счета 19 НДС по приобретенным ценностям, а также счета 68 по налогам.

Для поступления средств материального характера могут делаться следующие проводки:

| Проводка Дт 19 Кт 60 | Отражает входящее НДС от поставщика. |

| Дт 68 Кт 19 | При реализации покупателями продукции, работ и услуг организации выставляют счета фактур с НДС. |

| Дт 68 Кт 51 | Субучет НДС. |

Действующее законодательство устанавливает, что крайним сроком оплаты НДС считается 20 число месяца, который следует сразу за отчетным кварталом. В случае, если средства не выплачиваются до указанного срока, то со следующего дня начисляются пени и прочие штрафные санкции, размер которых зависит от действующей ставки рефинансирования.

Агент

В некоторых случаях, которые четко прописаны в действующем налоговом законодательстве, фирма может являться налоговым агентов по НДС.

Компания, как агент актуальна в следующих установленных случаях:

- при покупке определенного товара или услуги на территории Российской Федерации, если в качестве продавца выступает иностранная организация, не зарегистрированная на в регионах РФ;

- при аренде имущественных объектов, которые находятся в непосредственной собственности органов местного муниципалитета;

- если арендуется имущество или любой материал у государственных органов.

Если компания является налоговым агентом, то сумма соответствующего налога определяется в следующем порядке: стоимость товаров и работ определяется при умножении на 18 и делении на 118. Если же приобретаются объекты, которые облагаются по ставке 10%, то расчетная ставка определяется из соотношения стоимости товаров или работ, умноженная на 10 и разделенная на 110.

Экспорт и импорт

Бюджетная организация или коммерческое предприятие при осуществлении внешнеэкономической деятельности, помимо норм налогового законодательства, должны учитывать и существующие особенности таможенного и валютного права. Экспорт или импорт завершается сразу после получения резидентом средств на банковские счета в рублях или иностранной валюте.

Организация, которая нарушила требования о репатриации может понести наказание в виде штрафных санкций. Размер штрафа составляет от ¾ до одного размера полной суммы средств, которые не были зачисленные в уполномоченный банк РФ. Позаботиться о соответствующем обязательстве необходимо еще на этапе заключения соглашения.

Анализ оборачиваемости дебиторской задолженности позволяет сделать выводы о рациональности размера годового оборота средств в расчетах. Образец договора о материальной ответственности можно посмотреть здесь.

УСН

Индивидуальные предприниматели или предприятия, которые используют УСН, полностью освобождаются от обязанностей по уплате налогового сбора в рамках НДС. Однако при осуществлении определенных видов деятельности данного налога будет избежать невозможно. Ведение учета осуществляется по стандартной форме.

Организация, осуществляющая свою трудовую деятельность на УСН должны в обязательном порядке осуществить оплату НДС в следующих установленных случаях:

- при ввозе продукции на территорию Российской Федерации;

- при формировании деятельности по соглашениям классического товарищества;

- в случае признания организации налоговым агентом на основании положений действующего законодательства;

- организации на УСН не могут включить удержанную сумму средств вычет, так как соответствующее право предоставляется только плательщикам по НДС.

Допустимые операции

В соответствующих рамках допускается осуществление следующих операций:

| Операция | Первичная документация |

| Отражение определенной суммы НДС по приобретенным средствам, которые в результате применяются для производства продукции | Входной счет-фактуры. |

| Списание суммы НДС по определенным материальным запасам | Бухгалтерские справки-расчеты. |

| Списание НДС по приобретенным работам или услугам, которые в дальнейшем используются для производства определенной продукции, которая, в свою очередь, не облагается налогом | Бухгалтерская справка-расчет. |

| Погашение имеющейся задолженности по оплате НДС в бюджет | Выписка финансовой организации по расчетному счету. |

| Перечисление НДС с доходов иностранных лиц | Выписка финансовой организации по валютному счету. |

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

НДС по приобретенным ценностям и производственные расходы компании

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Также расходы могут списываться на другие счета компании, в том числе 25, 26, 44, если это общехозяйственные или общепроизводственные расходы или если товары подлежали перепродаже (счет 44). Они корреспондируют с 19 сч. по дебету: «Дт 25, 26, 44 — Кт 19».

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

Пример учета НДС при расчетах с поставщиками и принятие его к вычету: проводки с пояснениями

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме. Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19. В учете эту операцию отражают две бухгалтерские проводки:

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Затем определяем финансовый результат от сделки, считая разницу между дебетовыми и кредитовыми оборотами по счету «Продажи»: 10169,49 + 2745,76 — 18000 = — 5 084,75 рублей. Знак минус означает, что имела место прибыль. Переносим её на счет 99 «Прибыль и убытки»:

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС. НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

Торговая реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

в счет предстоящего поступления оборудования перечисляет аванс в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

- Налоговый кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.